Теоретические аспекты планирование и финансирования расходов бюджета на образование

Классификация расходов бюджета на образование

Финансирование расходов бюджета на образование

Формы и методы бюджетного планирования и финансирования расходов на образование

Исследование организации планирования и финансирования расходов в учреждениях образования

Разработка сметы расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина»

Организация финансирования Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина»

Основные направления совершенствования планирования и финансирования расходов на образование

Навигация

Формы и методы бюджетного планирования и финансирования расходов на образование

Особенности планирования и финансирования расходов бюджета на образование

113353

знака

3

таблицы

0

изображений

1.4 Формы и методы бюджетного планирования и финансирования расходов на образование

В соответствии с Законом Республики Беларусь «Об образовании» государство гарантирует ежегодное выделение финансовых средств на нужды образования в размере не менее 10% национального дохода, а также защищённость соответствующих расходов республиканского и местных бюджетов. Закон предусматривает единые принципы формирования бюджетных средств на образование на всей территории РБ на основе государственных экономических нормативов на единицу контингента обучаемых, которые ежегодно должны утверждаться государственным законом одновременно с законом о бюджете. Предусмотрена ежеквартальная индексация выделяемых средств в соответствии с темпами инфляции. Таковы требования законодательства, но реальная практика формирования бюджетов свидетельствует о том, что эти положения не выполняются.

Далеки от провозглашённого уровня и показатели, характеризующие систему образования. К примеру, не обеспечен установленный законодательством размер оплаты труда работников учреждений образования, превышающий уровень средней заработной платы в РБ; не реализуется система льгот различным категориям обучающихся, а также видов и норм материального обеспечения учащихся и студентов; не введён механизм предоставления гражданам личного государственного образовательного кредита; устарели требования к образовательным учреждениям в части строительных и санитарных норм и правил, оснащённости учебного процесса и оборудования учебных помещений; не созданы соответствующие фонды развития образования; отсутствуют научно обоснованные республиканские и местные нормативы финансирования; недостаточно чётко определена система налоговых льгот, стимулирующих развитие образования, и др.

Величина ассигнований в первую очередь регулируется объёмом доходов бюджета того или иного уровня. Порядок финансирования обеспечения образовательных учреждений регламентирован Бюджетным Кодексом Республики Беларусь. В нём чётко обозначены рамки применения нормативов финансовых затрат и нормативов минимальной бюджетной обеспеченности. Отмечается, что нормативный метод используется на стадии формирования бюджета того или иного уровня, а не на стадии планирования расходов на содержание конкретного образовательного учреждения, как это предусмотрено Законом РБ «Об образовании». Бюджетный Кодекс РБ чётко указывает на сохранение методики поэлементного выделения средств для каждого бюджетополучателя с применением множества экономических статей по видам затрат и различных нормативов частного характера; от размера ставок заработной платы работников до объёма потребления таких видов услуг, как водоснабжение; санитарно-гигиеническое обслуживание и т.п. Детализация бюджетных расходов по экономическим статьям связана с необходимостью усиления контроля со стороны финансирующих и административных органов за их целевым использованием. Этому соответствует принцип постатейного выделения бюджетных средств для конкретного учреждения на основе сметно-финансового обоснования или сметы доходов и расходов. Определяет объёмы бюджетных ассигнований и распределяет разнообразные расходы по экономическим статьям государственный орган в пределах выделенных из бюджета средств на календарный финансовый год.

Суммарные расходы республиканского и местных бюджетов на образование определяются в соответствии с сетью учреждений и предполагаемым её развитием в планируемом году, а также показателями по контингентам детей, учащихся воспитанников, студентов. Финансированию подлежит не только образовательная деятельность, но и ряд социозащитных функций отрасли: выплата стипендий студентам, питание школьников из малообеспеченных семей, содержание сирот, воспитание детей в дошкольных образовательных учреждениях.

Основу формирования расходов на содержание учреждений общего и профессионального образования составляют «производственные» показатели деятельности. Для школ такими показателями являются число учащихся и классов; для учреждений профессионального образования – госзаказ по приёму студентов на бесплатное обучение. При финансовом планировании учитываются не только показатели на начало и конец финансового года, но и среднегодовые, которые зависят от сроков комплектования (приёма), выпуска, отсева в процессе обучения. Например, по школам формула расчёта среднегодовых показателей имеет следующий вид [9]:

![]() , (1.4.1)

, (1.4.1)

Где ![]() – среднегодовой контингент;

– среднегодовой контингент;

![]() – контингент на начало планируемого года;

– контингент на начало планируемого года;

![]() – число месяцев функционирования учреждения с переходящим контингентом на начало года;

– число месяцев функционирования учреждения с переходящим контингентом на начало года;

![]() – контингент планируемого года;

– контингент планируемого года;

![]() – число месяцев функционирования учреждения с новым контингентом на конец года;

– число месяцев функционирования учреждения с новым контингентом на конец года;

12 – число месяцев в году.

Расчёт среднегодовых величин можно также производить путём суммирования показателей на каждое первое число месяца и деление полученной суммы на 12. При расчёте среднегодового числа воспитанников по дошкольным образовательным учреждениям этот метод предпочтительнее, так как позволяет точно определить требуемый для исчисления расходов контингент.

Производственные показатели по школе определяются по группам классов: I – III (IV), V – IX, X – XII. Эти данные приводятся в смете на две даты – на 1 января и на 1 сентября планируемого года, а также в среднегодовом исчислении. Число учащихся на 1 января принимается по фактическому состоянию на последнюю отчётную дату. Численность учащихся на 1 сентября планируемого года определяется в соответствии с планом приёма и выпуска учащихся. Число детей, поступающих в планируемом году в первые классы, устанавливается по данным специального учёта. Следует учитывать и такую особенность комплектования школ: основная часть первоклассников осваивает программу начальной школы в течение трёх лет и сразу переводятся в пятый класс; четыре года учатся в начальной школе дети, начинающие обучение с шести лет. Число учащихся в последующих классах обычно планируется на уровне выпуска учащихся из предшествующих классов. Так, контингент учащихся пятых классов планируется на уровне выпуска третьих (четвёртых) классов, шестых – на уровне выпуска пятых и т.д. Исключение составляет планирование контингентов десятых классов. При определении численности учащихся этих классов учитывается, что часть выпускников девятых классов общеобразовательных школ продолжит образование в других типах учебных заведений. В настоящее время предельная наполняемость классов установлена в количестве 25 учащихся. В зависимости от недостатков умственного или физического развития детей формируются отдельные классы или открываются специальные школы с меньшей наполняемостью [9].

Важное значение при планировании бюджетных средств как по школам, так и на содержание учреждений профессионального образования имеет система стандартов. Образовательный стандарт определяет обязательный минимум содержания основных образовательных программ, требования к уровню подготовки выпускников, максимальный объём нагрузки обучающихся. Одним из элементов государственных образовательных стандартов является базисный учебный план общеобразовательных учреждений РБ. В нём определено минимальное количество часов на изучение образовательных областей, установлена максимальная учебная нагрузка учащихся по классам. Этот учебный план позволяет сохранить единое образовательное пространство в Республике Беларусь. На его основе планируются расходы на оплату труда учителей.

Ещё один показатель, используемый в процессе планирования расходов общеобразовательных школ, – количество педагогических ставок. Он рассчитывается на базе двух показателей – числа часов учебных занятий и нормы учебной нагрузки учителей в неделю. Базисный учебный план РБ устанавливает предельно допустимую нагрузку на учащихся (в часах) при пятидневной и шестидневной учебных неделях. При пятидневной она составляет в I – III классах – 22, в V – 28, в VI – 29, в VII – 31, в VIII – IX – 32, в X – XI – 33 часа. Норма учёбной нагрузки учителя на ставку установлена для начальной школы 20 часов в неделю, для старших классов – 18 часов в неделю. Поэтому число педагогических ставок определяется отдельно по группам классов. При определении числа оплачиваемых часов следует иметь в виду, что в некоторых случаях занятия ведутся с классами, разделёнными на две группы учащихся (иностранные языки, трудовое обучение, физическая культура и др.). Общее число учебных занятий в неделю определяется умножением количества классов на число часов для одного класса. Количество педагогических ставок рассчитывается делением общего числа часов учебных занятий в неделю по каждой группе классов на установочную норму учебной нагрузки учителя в неделю [9].

Фонд оплаты труда учителей определяется, исходя из количества педагогических ставок и средней ставки учителя в месяц по тарификации. Тарификационные списки позволяют определить общую сумму фонда заработной платы учителей за один месяц. Исходя из этих данных и зная число классов по группам на 1 января и 1 сентября, нетрудно рассчитать среднюю ставку учителя в месяц и фонд заработной платы за месяцы текущего и нового учебного года, приходящиеся на планируемый финансовый год. Для определения средней ставки учителя месячный фонд оплаты труда по каждой группе классов, установленный на базе тарификационного списка, делится на соответствующее этим группам классов количество педагогических ставок.

Фонда оплаты труда учебно-вспомогательного и административно-хозяйственного персонала определяется на основе штатного расписания и установленных должностных окладов. Число штатных единиц зависит от количества классов в школе и её индивидуальных особенностей. По учреждениям, реализующим образовательные программы повышенного уровня (гимназия, лицеи), а также по школам с продлённым днём обучения в штатное расписание вводятся дополнительные должности. В дореформенный период по всем типам учреждений Министерством образования утверждались типовые штаты. В настоящее время типовые штаты отменены, однако они всё ещё служат основой для выделения средств на оплату труда. После согласования с учредителем объёма финансирования на оплату труда учреждение самостоятельно определяет структуру управления деятельностью, штатное расписание, распределение должностных обязанностей.

Расходы на оплату труда планируются отдельно по педагогическому, административно-хозяйственному и учебно-вспомогательному персоналу. Этот фонда зазывается тарифным. Кроме того, предусматривается надтарифный фонд заработной платы заработной платы на установление за дополнительные виды работ (проверку тетрадей, классное руководство и т.п.) и надбавок за высокое качество работы. При исчислении надтарифного фонда оплаты труда применяется следующая методика: тарифный фонда принимается за 75%, надтарифный по школам должен составлять не более 25%. Следовательно, чтобы исчислить его объём, необходимо тарифный фонд разделить на 75 и умножить на 25. Узаконенный норматив надтарифного фонда по каждому типу учреждений различен. Например, по учреждениям дополнительного образования он составляет 10%, по дошкольным учреждениям – 12%, по школам – 25% [9].

Следующей экономической статьёй расхода по любому учреждению бюджетной сферы являются начисления на фонд оплаты труда. Размер ассигнований определяется путём умножения общего фонда оплаты труда на установленный правительством РБ норматив. В настоящее время он составляет 35 % от общего фонда оплаты труда.

При определении необходимых средств на приобретение предметов снабжения и расходных материалов рассчитываются в первую очередь расходы на питание школьников. Объём ассигнований зависит от общего контингента учащихся, среднего числа дней посещения школьных занятий в год одним ребёнком, установленной дневной нормы питания. Кроме того, отдельно определяются расходы на питание учащихся, посещающих группы продлённого дня. Действующая в настоящее время расчётная норма расхода на бесплатные завтраки всех обучающихся составляет 1,5% от минимального размера оплаты труда. По группам продлённого дня (ГПД) бесплатные обеды предоставляются 10% контингента и льготные (половина размера стоимости питания) – 15% контингента учащихся [9].

Методика исчисления затрат по другим статьям расходов по всем типам образовательных учреждений одинакова. Значительное место в затратах на содержание учреждений занимают коммунальные платежи за отопление, освещение, водоснабжение и т.п. Расчётный объём средств зависит от кубатуры и площади помещений, условий обеспечения тепловыми и энергетическими ресурсами. В городских учреждениях, как правило, коммунальное обслуживание учреждений осуществляется по договорам со специализированными организациями. По учреждениям, расположенным в сельской местности и имеющим собственное печное или паровое отопление, расчёт более сложен. Расходы исчисляются по нормам расхода топлива, учитываются действующие цены на него, продолжительность отопительного сезона. Как правило, расчётный объём средств по прочим и коммунальным расходам определяется, исходя из фактического расхода за ряд предшествующих лет. В последние годы из-за недофинансирования коммунальных расходов у учреждений образования возникает кредиторская задолженность поставщикам услуг. Эти суммы также следует учитывать для планирования расходов на очередной финансовый год.

Расходы на приобретение мягкого инвентаря планируются только по сельским школам, в которых имеются интернаты для проживания учащихся, посещающих школы, расположенные на значительном расстоянии от места их постоянного проживания. Более типичны эти затраты дл дошкольных и интернатных учреждений. Планируемые суммы осуществляются в зависимости от наличия постельных принадлежностей, одежды и обуви, потребности в них, цены продукции. Аналогично планируются расходы на оснащение учреждений учебным, хозяйственным и технологическим оборудованием и инвентарём [9].

Исчисленные учреждением объёмы необходимого бюджетного финансирования оформляются сметой доходов и расходов. В смете указываются наименование и адрес учреждения, соответствующие коды бюджетной классификации, приводится свод утверждённых расходов по каждой экономической статье с поквартальным распределением.

Аналогично школам планируются расходы на начальное, среднее и высшее профессиональное образование. Учреждения начального профессионального образования имеют целью подготовку работников квалифицированного труда (рабочих и служащих) по всем направлениям общественно полезной деятельности. Главной задачей учреждений этого типа является создание необходимых условий для получения гражданином конкретной профессии (специализации) соответствующего уровня квалификации с возможностью повышения общеобразовательного уровня обучающихся, не имеющих среднего (полного) образования, а также ускоренного приобретения трудовых навыков для выполнения определённой работы. Виды учреждений начального профессионального образования: профессиональное училище; профессиональный лицей; учебно-курсовой комбинат (пункт); учебно-производственный центр; техническая школа; вечернее (сменное) профессиональное училище. Профессиональная подготовка граждан может осуществляться также в межшкольных учебных комбинатах; в образовательных подразделениях организаций, имеющих соответствующие лицензии; в порядке индивидуальной подготовки у специалистов; в частных учебных заведениях [9].

Подготовку квалифицированных специалистов со средним профессиональным образованием осуществляют образовательные учреждения среднего профессионального образования (средние специальные учебные заведения). К ним относятся: техникумы (училища, школы), колледжи, техникумы-предприятия. Отличительной особенностью колледжа является то, что в нём обеспечивается повышенный уровень (по сравнению с техникумом) квалификации обучающихся. В техникуме-предприятии осуществляется не только образовательная, но и профессиональная деятельность в соответствии с профилем подготовки учащихся.

Учреждения высшего профессионального образования призваны обеспечить потребности личности в приобретении высшего образования и квалификации в избранной области профессиональной деятельности. Этот тип учреждений подразделяется на следующие виды: университет – высшее учебное заведение, деятельность которого направлена на развитие образования, науки и культуры путём проведения фундаментальных научных исследований и обучения на всех уровнях высшего, послевузовского дополнительного образования по широкому спектру естественнонаучных, гуманитарных и других направлений науки, техники и культуры; академия; институт. Академия в отличие от университета осуществляет подготовку специалистов высшей квалификации и переподготовку руководящих специалистов определённой отрасли (преимущественно одной из областей науки, техники, культуры). Институтом называется самостоятельное высшее учебное заведение или структурное подразделение университета (академии), реализующее профессиональные образовательные программы по ряду направлений науки, техники и культуры.

За истекшие 10 лет численность учащихся в учреждениях начального профессионального образования снизилась на 20%, в то время как число студентов вузов возросло почти в полтора раза. Рост показателей по высшей шкале связан с развитием негосударственной сети учреждений и расширением приёма в государственные вузы на основе полного возмещения затрат на обучение [9].

Одним из важных показателей для расчёта расходов на профессиональное образование служит число студентов на одного преподавателя.

При определении расходов на содержание учреждений профессионального образования шире, чем по дошкольной и школьной сети, применяется нормативный способ расчёта расходов. Однако при расчёте используются не реальные нормативы финансовых затрат, а нормативы минимальной бюджетной обеспеченности. Они устанавливаются путём деления заранее определённой суммы бюджетных ресурсов на контингент обучающихся за счёт бюджетных средств. Отличительной чертой структуры расходов на профессиональное образование по сравнению с затратами на общее образование является выделение средств на обеспечение студентов стипендиями. В соответствии с законодательством учреждения среднего и высшего профессионального образования самостоятельно формируют объём стипендиального фонда и порядок его использования. Стипендии, как правило, подразделяются на академические и социальные.

Что же касается вопросов бюджетного финансирования учреждений образования, то характерной особенностью современного состояния бюджетного финансирования образования является недостаток выделяемых средств для нормального функционирования бюджетных заведений. Считается, что финансироваться из бюджета должны лишь основные виды расходов образовательных учреждений. И при этом не финансируются даже те расходы, которые предусмотрены законом «Об образовании». Приоритеты при финансировании конкретных статей расходов определяются таким образом:

Ø оплата труда;

Ø стипендия;

Ø трансферты;

Ø оплата коммунальных услуг;

Ø остальные виды расходов.

Такая оценка значимости расходов связана с тем, что действующее законодательство установило достаточно большую зону ответственности государства за обеспечение определённого уровня финансирования образования [9]:

Ø выделение на нужды развития образования не менее 10% национального дохода, в том числе на высшее профессиональное образование – не менее 3% расходной части республиканского бюджета;

Ø установление уровня оплаты труда работников образования в зависимости от уровня оплаты труда в промышленности;

Ø введение социальных доплат, надбавок для работников образования.

Выполнение всех обязательств, взятых на себя государством, требует увеличения ассигнований на образование из государственного бюджета по разным оценкам в 2-4 раза, что, очевидно, невыполнимо.

Действующий порядок бюджетного финансирования, установленный Бюджетным Кодексом Республики Беларусь, характеризуется наличием противоречий с действующим законодательством об образовании, а также внутренних противоречий, недостатков и неясностей, усугубляющихся практикой его применения. Это снижает эффективность использования бюджетных средств, приводит к значительным транзакционным издержкам.

Нормативно-методическая база бюджетного финансирования образования в основном опирается на документы и материалы, разработанные для условий планово-директивной экономики и отсутствия выраженного дефицита бюджетных средств. В современных условиях это порождает ряд проблем, решить которые не удаётся.

В законодательной базе, определяющей процедуру бюджетного финансирования образования, отсутствует механизм, позволяющий с единых позиций решать возникающие частные вопросы финансирования, руководствуясь единственным критерием – целями, на достижение которых направляются бюджетные средства. Такое положение обусловлено принятой в настоящее время трактовкой определения целевого характера использования бюджетных средств, не связанного ни с образовательным процессом, ни с его результатами, а основанного исключительно на соблюдении установленных сметных назначений в рамках экономической бюджетной классификации.

Возможности маневрирования ресурсами носят ограниченный характер, связанный с необходимостью строгого соблюдения установленных бюджетных процедур.

Всё это позволяет предположить, что бюджетная (финансовая, экономическая) политика государства (точнее, финансовых органов) направлена в первую очередь на учёт и контроль бюджетных средств, а не обеспечение деятельности сферы образования [9].

Таким образом, изучив формы и методы бюджетного планирования и финансирования расходов на образование, необходимо отметить, что рассмотрение планирования отдельных элементов расходов по трём типам учреждений образования показывает многогранность проблем отрасли, значительное число которых связанно с несоответствием правового обеспечения и реальной практики выделения средств. Независимо от применяемых при планировании методик жёсткая бюджетная политика предопределяет необходимость учитывать при формировании бюджетов не только потребность, целесообразность, актуальность расходов, но и финансовые возможности государства по их осуществлению. то характерной особенностью современного состояния бюджетного финансирования образования является недостаток выделяемых средств для нормального функционирования бюджетных заведений. Считается, что финансироваться из бюджета должны лишь основные виды расходов образовательных учреждений. И при этом не финансируются даже те расходы, которые предусмотрены законом «Об образовании». В законодательной базе, определяющей процедуру бюджетного финансирования образования, отсутствует механизм, позволяющий с единых позиций решать возникающие частные вопросы финансирования, руководствуясь единственным критерием – целями, на достижение которых направляются бюджетные средства. Такое положение обусловлено принятой в настоящее время трактовкой определения целевого характера использования бюджетных средств, не связанного ни с образовательным процессом, ни с его результатами, а основанного исключительно на соблюдении установленных сметных назначений в рамках экономической бюджетной классификации.

Похожие работы

... организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Принципы, форма и методы бюджетного финансирования влияют на результативность функционирования бюджетной системы. Важнейшую роль играют принципы финансирования расходов бюджета: v Получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться только при условии обеспечения наибольшей ...

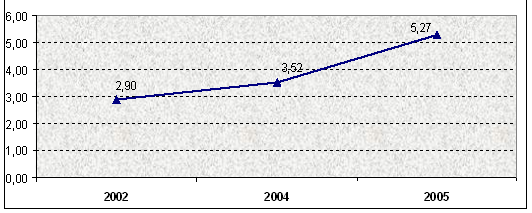

... увеличить долю расходов государственного бюджета на образование к 2008 году до 4,1 % к ВВП. При этом, следует отметить, что в Казахстане ежегодно увеличиваются государственные расходы на развитие образования. Так, к примеру, если доля расходов бюджета на образование в 2000 году составляла 3,3 % к ВВП, то уже в 2005 году она достигла 3,9 % к ВВП. Вместе с тем, акцент в настоящее время делается ...

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

0 комментариев