Теоретические аспекты планирование и финансирования расходов бюджета на образование

Классификация расходов бюджета на образование

Финансирование расходов бюджета на образование

Формы и методы бюджетного планирования и финансирования расходов на образование

Исследование организации планирования и финансирования расходов в учреждениях образования

Разработка сметы расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина»

Организация финансирования Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина»

Основные направления совершенствования планирования и финансирования расходов на образование

Навигация

Разработка сметы расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина»

Особенности планирования и финансирования расходов бюджета на образование

113353

знака

3

таблицы

0

изображений

2.2 Разработка сметы расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина»

Обязанностью любого образовательного учреждения является своевременное представление учредителю программы развития, обоснований потребности в бюджетных средствах, а также объемов предполагаемого поступления внебюджетных источников финансирования, расходование бюджетных средств по целевому назначению и эффективное использование закрепленных за учреждением объектов собственности.

Под составлением бюджетных смет получателей бюджетных средств понимается установление объемов, целевого направления и поквартального распределения бюджетных средств на основании бюджетных ассигнований, доведенных распорядителями бюджетных средств до получателей бюджетных средств для выполнения ими своих функций [7].

Бюджетные сметы составляются по каждому получателю бюджетных средств независимо от того, ведут они учет самостоятельно или обслуживаются централизованными бухгалтериями. Получатель бюджетных средств составляет также сводную бюджетную смету в целом по получателю бюджетных средств.

Распорядители бюджетных средств составляют сводные бюджетные сметы, которые формируются в соответствии с утверждаемыми законом о республиканском бюджете и решениями местных Советов депутатов расходами республиканского бюджета и местных бюджетов, как правило, в разрезе функциональной классификации по разделам, подразделам и видам расходов, а также в целом по распорядителю бюджетных средств.

После утверждения республиканского и местных бюджетов Министерство финансов Республики Беларусь и местные финансовые органы доводят до распорядителей бюджетных средств годовые объемы бюджетных назначений, установленные законом о республиканском бюджете и решениями местных Советов депутатов, с поквартальным распределением, определяемым Министерством финансов, местными финансовыми органами с учетом поквартального распределения доходов, расходов и источников финансирования дефицита республиканского бюджета и местных бюджетов соответственно.

С целью своевременного формирования бюджетной росписи соответственно республиканского бюджета и местных бюджетов Министерство финансов, местные финансовые органы устанавливают сроки представления распорядителями бюджетных средств проектов бюджетных смет и сводных бюджетных смет, основные подходы по формированию поквартального распределения, дают другие указания, необходимые для формирования бюджетной росписи.

Распорядители бюджетных средств сообщают всем подведомственным получателям бюджетных средств годовые объемы бюджетных ассигнований с поквартальным распределением [7].

Распорядители бюджетных средств обязаны установить сроки представления получателями бюджетных средств проектов бюджетных смет, организовать работу по их рассмотрению, обеспечивающие своевременное составление проектов бюджетных смет получателей бюджетных средств и представление их и проектов сводных бюджетных смет распорядителей бюджетных средств Министерству финансов и местным финансовым органам для включения в бюджетную роспись республиканского бюджета и местных бюджетов.

Поквартальное распределение бюджетных ассигнований составляется с учетом сроков выплаты заработной платы и других денежных выплат населению, оплаты расходов за поставленные товары, оказанные услуги, выполненные работы, проведения отдельных мероприятий и возможности обеспечения их финансирования, а также с учетом поквартального распределения, доведенного Министерством финансов, местными финансовыми органами.

Определение расходов по бюджетным сметам получателей бюджетных средств производится исходя из действительной потребности в средствах с учетом осуществления режима экономии и эффективного расходования материальных и денежных средств [7].

Расходы, включаемые в бюджетные сметы получателей бюджетных средств, должны быть обоснованы соответствующими расчетами по статьям, подстатьям и (или) элементам экономической классификации расходов бюджета.

Распорядители бюджетных средств вправе устанавливать для подведомственных получателей бюджетных средств особенности по составлению расчетов расходов по статьям, подстатьям и (или) элементам экономической классификации расходов бюджета, включаемых в бюджетные сметы получателей бюджетных средств.

Проекты бюджетных смет и сводных бюджетных смет, составленные получателями бюджетных средств, представляются на рассмотрение соответствующим распорядителям бюджетных средств в установленные ими сроки. К проекту бюджетной сметы получателя бюджетных средств прилагаются плановые показатели по сети, штатам и контингентам, штатные расписания, а также расчеты расходов по статьям, подстатьям и (или) элементам экономической классификации расходов бюджета, включаемых в бюджетную смету получателя бюджетных средств. Распорядители бюджетных средств обеспечивают рассмотрение и проверку проектов бюджетных смет, представленных подведомственными получателями бюджетных средств.

При этом распорядители бюджетных средств при рассмотрении и проверке проектов бюджетных смет получателей бюджетных средств должны обеспечить [7]:

Ø соблюдение порядка составления бюджетных смет получателей бюджетных средств;

Ø соблюдение доведенного Министерством финансов, местными финансовыми органами поквартального распределения, необходимого для формирования бюджетной росписи на соответствующий финансовый год;

Ø соответствие производственных (сетевых) показателей, принимаемых в бюджетных сметах получателей бюджетных средств, прогнозу социально-экономического развития республики на соответствующий финансовый год;

Ø поквартальное распределение ассигнований по проектам бюджетных смет получателей бюджетных средств с учетом сроков проведения отдельных мероприятий и возможности обеспечения их финансирования;

Ø соблюдение режима экономии и недопущение принятия в проектах бюджетных смет получателей бюджетных средств завышенных расходов и расходов, не подтверждаемых соответствующими расчетами и обоснованиями.

Бюджетные сметы получателей бюджетных средств в двух экземплярах, подписанные руководителями и главными бухгалтерами соответствующих получателей бюджетных средств, после проверки распорядителем бюджетных средств утверждаются руководителем распорядителя бюджетных средств с оттиском печати, датой утверждения на всех экземплярах смет и одновременным указанием в верхнем правом углу общей суммы расходов по бюджетной смете получателя бюджетных средств.

Утверждение бюджетных смет получателей бюджетных средств осуществляется в течение месячного срока после утверждения бюджетной росписи республиканского бюджета и местных бюджетов. После утверждения бюджетных смет получателей бюджетных средств один экземпляр возвращается получателю бюджетных средств, второй – остается у распорядителя бюджетных средств [7].

Распорядители бюджетных средств республиканского бюджета и местных бюджетов на основании утвержденных бюджетных смет подведомственных получателей бюджетных средств, а также бюджетных смет по самому распорядителю бюджетных средств составляют в двух экземплярах сводные бюджетные сметы распорядителей бюджетных средств, утверждают их и один экземпляр сводных бюджетных смет распорядителей бюджетных средств представляют соответственно Министерству финансов, местным финансовым органам. Представление распорядителями бюджетных средств Министерству финансов, местным финансовым органам сводных бюджетных смет распорядителей бюджетных средств осуществляется в недельный срок после утверждения бюджетных смет получателей бюджетных средств.

В случаях увеличения и (или) уменьшения в соответствии с законодательством объемов расходов (уточнение показателей бюджета, перераспределение бюджетных ассигнований между получателями бюджетных средств, позициями бюджетной классификации Республики Беларусь, кварталами и т.п.) в бюджетные сметы получателей бюджетных средств вносятся соответствующие изменения, а в случаях необходимости (создание бюджетных организаций, наделение бюджетных организаций новыми функциями, выполнение вновь принятых бюджетных программ в соответствии с законодательством и т.п.) составляются дополнительные бюджетные сметы получателей бюджетных средств.

В случае выявления в установленном порядке в утвержденных бюджетных сметах получателей бюджетных средств завышенных и (или) излишних расходов распорядителями бюджетных средств производится уменьшение бюджетных ассигнований получателей бюджетных средств на суммы выявленных завышенных и (или) излишних расходов с последующим уменьшением на указанные суммы расходов бюджета при уточнении его показателей [7].

На основании приложения 1 проанализируем состав и структуру сметы расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина» на 2009 год в таблице 2.2.1.

Таблица 2.2.1 – Состав и структура сметы расходов Государственного учреждения образования «Средняя школа № 13» г. Жлобина на 2009 год

| Показатель | Всего расходов | В том числе поквартально | |||||||||||||||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | ||||||||||||||||

| сумма, тыс р. | в % к итогу | сумма, тыс р. | в % к итогу | сумма, тыс р. | в % к итогу | сумма, тыс р. | в % к итогу | сумма, тыс р. | в % к итогу | ||||||||||

| Расходы – всего | 1829111,0 | 100 | 438954,5 | 100 | 446527,0 | 100 | 546542,8 | 100 | 397086,7 | 100 | |||||||||

| в том числе: | |||||||||||||||||||

| 1. Текущие расходы | 1829111,0 | 100 | 438954,5 | 100 | 446527,0 | 100 | 546542,8 | 100 | 397086,7 | 100 | |||||||||

| Закупки товаров и оплата услуг | 1817411,0 | 99,36 | 436029,5 | 99,33 | 443602,0 | 99,34 | 343851,8 | 62,91 | 393927,7 | 99,20 | |||||||||

| Заработная плата рабочих | 1067733,6 | 58,37 | 245578,5 | 55,95 | 266933,3 | 59,78 | 395061,2 | 72,28 | 160160,6 | 40,33 | |||||||||

| в том числе: | |||||||||||||||||||

| - основной оклад гражданских служащих | 681194,2 | 37,24 | 156674,6 | 35,69 | 170298,5 | 38,14 | 252041,8 | 46,12 | 102179,3 | 25,73 | |||||||||

| - надбавки к заработной плате гражданских служащих | 158430,4 | 8,66 | 36438,9 | 8,30 | 39607,6 | 8,87 | 58619,2 | 10,73 | 23764,7 | 5,98 | |||||||||

| - дополнительная оплата гражданских служащих | 1268,5 | 0,07 | 291,7 | 0,07 | 317,1 | 0,07 | 469,3 | 0,09 | 190,4 | 0,05 | |||||||||

| - прочие денежные выплаты гражданским служащим | 226840,5 | 12,40 | 52173,3 | 11,89 | 56710,1 | 12,70 | 83930,9 | 15,36 | 34026,2 | 8,57 | |||||||||

| Начисления на заработную плату | 361801,9 | 19,78 | 83214,4 | 18,96 | 133866,7 | 29,98 | 123012,6 | 22,51 | 21708,2 | 5,47 | |||||||||

| в том числе: | |||||||||||||||||||

| - обязательные страховые взносы в фонд социальной защиты населения Министерства труда и социальной защиты населения | 359746,3 | 19,67 | 82741,6 | 18,85 | 133106,1 | 29,81 | 122313,7 | 22,38 | 21584,9 | 5,44 | |||||||||

| - страховые взносы в фонд обязательного медицинского страхования | 2055,6 | 0,11 | 472,1 | 0,11 | 760,6 | 0,17 | 698,9 | 0,13 | 123,3 | 0,03 | |||||||||

| Приобретение предметов снабжения и расходных материалов | 10687,3 | 0,58 | 345,6 | 0,08 | 413,3 | 0,09 | 3051,9 | 0,56 | 6876,5 | 1,73 | |||||||||

| в том числе: | |||||||||||||||||||

| Показатель | Всего расходов | В том числе поквартально | |||||||||||||||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | ||||||||||||||||

| сумма, тыс р. | в % к итогу | сумма, тыс р. | в % к итогу | сумма, тыс р. | в % к итогу | сумма, тыс р. | в % к итогу | сумма, тыс р. | в % к итогу | ||||||||||

| - канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей | 10148,4 | 0,55 | 304,4 | 0,07 | 405,9 | 0,09 | 3044,5 | 0,56 | 6393,6 | 1,61 | |||||||||

| - мягкий инвентарь и обмундирование | 164,9 | 0,01 | 26,3 | 0,01 | - | - | - | - | 138,6 | 0,03 | |||||||||

| - прочие расходные материалы и предметы снабжения | 374,0 | 0,02 | 14,9 | 0,003 | 7,4 | 0,001 | 7,4 | 0,001 | 344,3 | 0,09 | |||||||||

| Командировки и служебные разъезды | 687,1 | 0,04 | 185,5 | 0,04 | 130,5 | 0,03 | 130,5 | 0,02 | 240,6 | 0,06 | |||||||||

| Оплата услуг связи | 998,8 | 0,05 | 239,7 | 0,05 | 239,7 | 0,05 | 239,7 | 0,04 | 279,7 | 0,07 | |||||||||

| Оплата коммунальных услуг | 302442,9 | 16,53 | 103786,9 | 23,64 | 41045,7 | 9,19 | 21561,1 | 3,94 | 136049,2 | 34,26 | |||||||||

| в том числе: | |||||||||||||||||||

| - оплата потребленной тепловой энергии | 169326,0 | 9,26 | 64343,8 | 14,67 | 10159,5 | 2,28 | 5079,7 | 0,93 | 19743,0 | 4,97 | |||||||||

| - оплата потребления электрической энергии | 26935,9 | 1,47 | 10774,3 | 2,45 | 6464,6 | 1,45 | 1616,1 | 0,30 | 8080,9 | 2,04 | |||||||||

| - прочие коммунальные услуги | 106181,0 | 5,81 | 28668,8 | 6,53 | 24421,6 | 5,47 | 14865,3 | 2,72 | 38225,3 | 9,63 | |||||||||

| Прочие текущие расходы на закупку товаров | 73069,4 | 3,99 | 2678,9 | 0,61 | 972,8 | 0,22 | 794,8 | 0,15 | 68612,9 | 17,28 | |||||||||

| в том числе: | |||||||||||||||||||

| - оплата текущего ремонта оборудования и инвентаря | 4347,0 | 0,24 | 512,6 | 0,12 | 260,8 | 0,06 | 260,8 | 0,05 | 3303,8 | 0,83 | |||||||||

| - оплата текущего ремонта зданий и помещений | 50911,3 | 2,78 | 911,3 | 0,21 | - | - | - | - | 50000,0 | 12,59 | |||||||||

| - прочие текущие расходы | 17801,1 | 0,97 | 1246,0 | 0,28 | 712,0 | 0,16 | 534,0 | 0,10 | 15309,1 | 3,86 | |||||||||

| Субсидии и текущие трансферты | 11700,0 | 0,64 | 2925,0 | 0,67 | 2925,0 | 0,66 | 2691,0 | 0,49 | 3159,0 | 0,80 | |||||||||

| Трансферты населению | 11700,0 | 0,64 | 2925,0 | 0,67 | 2925,0 | 0,66 | 2691,0 | 0,49 | 3159,0 | 0,80 | |||||||||

| В том числе: | |||||||||||||||||||

| - прочие трансферты населению | 11700,0 | 0,64 | 2925,0 | 0,67 | 2925,0 | 0,66 | 2691,0 | 0,49 | 3159,0 | 0,80 | |||||||||

Данные, представленные в таблице 2.2.1, свидетельствуют о том, что расходы Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина» на 2009 год представлены текущими расходами. В том числе расходы на закупку товаров и оплату услуг занимают 99,36 %, из которых наибольший удельный вес составляют расходы на оплату труда рабочих (58,37 %). В том числе основной оклад гражданских служащих составляет 37,24 %, надбавки к заработной плате гражданских служащих – 8,66 %, дополнительная оплата гражданских служащих – 0,07 % и прочие денежные выплаты гражданским служащим – 12,40 %.

Начисления на заработную плату также занимают значительный удельный вес в общей сумме расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина» на 2009 год (19,78 %). Из них обязательные страховые взносы в фонд социальной защиты населения Министерства труда и социальной защиты населения занимают 19,67 % и страховые взносы в фонд обязательного медицинского страхования – 0,11 %.

Также значительную долю в общей сумме расходов организации занимают расходы по оплате коммунальных услуг (16,53 %). В том числе удельный вес расходов по оплате потребленной тепловой энергии составил 9,26 %, по оплате потребленной электрической энергии – 1,47 % и по оплате прочих коммунальных услуг – 5,81 %.

Незначительную долю составили расходы по приобретению предметов снабжения и расходных материалов (0,58 %). Из них расходы по приобретению канцелярских принадлежностей, материалов и предметов для текущих хозяйственных целей – 0,55 % и по приобретению мягкого инвентаря и обмундирования – 0,01 %.

Командировки и служебные разъезды, а также оплата услуг связи имеют незначительную долю в сумме общих расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина» на 2009 год (0,04 и 0,05 %, соответственно). Прочие текущие расходы на закупку товаров занимают 3,99 %. В том числе оплата текущего ремонта оборудования и инвентаря – 0,24 и оплата текущего ремонта зданий и помещений – 2,78 %. А также необходимо отметить о незначительной доле текущих трансфертов населению (0,64 %).

Что же касается поквартального распределения расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина» на 2009 год, то можно выделить некоторые особенности. В 4 квартале 2009 г. наблюдается снижение удельного веса расходов по оплате труда работников, а, соответственно, и снижение по отдельным статьям данного вида расходов. Вследствие – снижение удельного веса начислений на заработную плату работников.

На 3 квартал 2009 г. согласно смете расходов запланировано увеличение расходов по приобретению предметов снабжения и расходных материалов, а также увеличение прочих текущих расходов на закупку товаров.

В 1 и 4 кварталах запланировано увеличение расходов по оплате коммунальных услуг, что связано с сезонностью данных расходов.

Таким образом, обязанностью любого образовательного учреждения, а в частности Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина», является своевременное представление учредителю программы развития, обоснований потребности в бюджетных средствах, а также объемов предполагаемого поступления внебюджетных источников финансирования, расходование бюджетных средств по целевому назначению и эффективное использование закрепленных за учреждением объектов собственности. В связи с этим Определение расходов по бюджетной смете Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина» производится исходя из действительной потребности в средствах с учетом осуществления режима экономии и эффективного расходования материальных и денежных средств. А расходы, включаемые в бюджетную смету Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина», должны быть обоснованы соответствующими расчетами по статьям, подстатьям и (или) элементам экономической классификации расходов бюджета.

Похожие работы

... организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Принципы, форма и методы бюджетного финансирования влияют на результативность функционирования бюджетной системы. Важнейшую роль играют принципы финансирования расходов бюджета: v Получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться только при условии обеспечения наибольшей ...

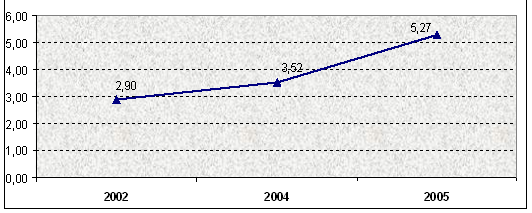

... увеличить долю расходов государственного бюджета на образование к 2008 году до 4,1 % к ВВП. При этом, следует отметить, что в Казахстане ежегодно увеличиваются государственные расходы на развитие образования. Так, к примеру, если доля расходов бюджета на образование в 2000 году составляла 3,3 % к ВВП, то уже в 2005 году она достигла 3,9 % к ВВП. Вместе с тем, акцент в настоящее время делается ...

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

0 комментариев