X 100%

Кредитную историю

Структуры источников средств

Октября 2005 года международное агентство Fitch Ratings присвоило ОАО «МБСП» долгосрочный, краткосрочный и индивидуальный рейтинги

Качество обеспечения - оценивается как отношение суммы обеспечения к сумме задолженности

Расходы клиента на выплату % и основного долга и их отношение к оборотам клиента

Страхование процентного риска. Оно предполагает полную передачу соответствующего риска страховой организации

Среднесписочная численность занятых на МП в 2006 г. в целом по стране сократилась на 1,7%. В 2005 г. напротив, наблюдался прирост на 1,7%

Активизация потребительского спроса и постепенное преодоление доминирующего консервативного типа потребительского поведения

Навигация

X 100%

Оценка кредитоспособности заемщика юридического лица в ОАО "Международный банк Санкт-Петербурга"

183798

знаков

17

таблиц

10

изображений

365 x 100%

Ок - сумма обеспечения, необходимая для выдачи кредита;

К - сумма кредита;

П - процентная ставка, определенная при выдаче кредита;

Д - срок действия кредита (в днях);

Из - сумма издержек, связанных с реализацией залоговых прав (исходя из практики и вида обеспечения).

В случае наличия сомнений в качестве залога существует практика личного поручительства руководителей и собственников заёмщика.

Для эффективного проведения оценки кредитоспособности предприятия необходимо, в первую очередь, создать информационную базу анализа. В целях определения категории качества ссуды, при формировании резервов на возможные потери по ссудам, в положении ЦБ 254-П от 26.03.04[5] изложен примерный перечень информации для анализа финансового положения заёмщика:

1. Данные официальной отчетности (официальные документы).

Для заемщика - юридического лица (за исключением кредитных организаций):

· годовая бухгалтерская отчетность в полном объеме, составленная на основании образцов форм.

· публикуемая отчетность за три последних завершенных финансовых года: форма N 1 "Бухгалтерский баланс"; форма N 2 "Отчет о прибылях и убытках" на последнюю отчетную дату.

2. Информация, которую целесообразно принимать во внимание в случае ее доступности:

2.1. отчетность, составленная в соответствии с Международными стандартами финансовой отчетности;

2.2. управленческая отчетность и иная управленческая информация;

2.3. бюджет либо бизнес-план на текущий финансовый год;

2.4. ежеквартальный отчет эмитента ценных бумаг о существенных фактах (событиях и действиях), затрагивающих финансово-хозяйственную деятельность эмитента.

2.5. Данные о движении денежных средств;

2.6. Данные о просроченной дебиторской и кредиторской задолженности, непогашенных в срок кредитах и займах, о просроченных собственных векселях заемщика;

2.7. Справка о наличии в составе дебиторской задолженности, а также в составе долгосрочных и краткосрочных финансовых вложений задолженности и вложений в доли (акции) юридических лиц, которые находятся в стадии ликвидации или в отношении которых возбуждено дело о банкротстве на последнюю отчетную дату;

2.8. Справки об открытых расчетных (текущих) счетах в кредитных организациях, выданные или подтвержденные налоговым органом, либо выписки с банковских счетов об остатках денежных средств на счетах в иных кредитных организациях, выданные и подтвержденные кредитными организациями;

2.9. Справки об отсутствии у заемщика картотеки неоплаченных расчетных документов по всем открытым расчетным (текущим) счетам, выданные обслуживающими эти счета кредитными организациями, а также справки из налоговых органов об отсутствии задолженности перед бюджетом всех уровней и внебюджетными фондами;

2.10. Сведения о существенных событиях, затрагивающих финансово-хозяйственную деятельность заемщика, произошедших за период с последней отчетной даты до даты анализа финансового положения заемщика (о фактах, повлекших разовое существенное увеличение или уменьшение стоимости активов; о фактах, повлекших разовое существенное увеличение чистых убытков; о фактах разовых сделок, размер которых либо стоимость имущества по которым составляет существенную долю в активах заемщика на дату осуществления сделки) (степень существенности событий определяется во внутренних документах кредитной организации);

2.11. Иные доступные сведения, в том числе:

· страновой риск,

· общее состояние отрасли, к которой относится заемщик,

· конкурентное положение заемщика в отрасли,

· деловая репутация заемщика и руководства организации-заемщика (единоличного исполнительного органа, членов коллегиального исполнительного органа, членов совета директоров),

· качество управления организацией-заемщиком,

· краткосрочные и долгосрочные планы и перспективы развития заемщика,

· степень зависимости от аффилированных лиц и самостоятельность в принятии решений,

· принадлежность заемщика к финансовым группам и холдингам,

· существенная зависимость от одного или нескольких поставщиков и (или) заказчиков,

· меры, предпринимаемые заемщиком для улучшения своего финансового положения,

· вовлеченность заемщика в судебные разбирательства,

· информация о различных аспектах в деятельности заемщика (сфера бизнеса, отраслевые особенности, специализация на видах продукции или услуг и иные аспекты),

· степень зависимости от государственных дотаций,

· значимость заемщика в масштабах региона,

· зависимость деятельности заемщика от роста цен при покупке товаров и услуг и от падения цен при продаже товаров и услуг,

· согласованность позиций акционеров (участников) юридического лица - заемщика, имеющих право владения пятью и более процентами голосующих акций (долей) организации, по основным вопросам деятельности заемщика, в том числе финансовым и производственным,

· вероятность открытия в ближайшем будущем или фактическое начало процедуры банкротства и (или) ликвидации заемщика,

· информация о выполнении заемщиком обязательств по другим договорам и перед другими кредиторами, включая задолженность перед резидентами и нерезидентами по полученным кредитам (займам, депозитам), а также обязательства по предоставленным поручительствам и (или) гарантиям в пользу резидентов и нерезидентов, по платежам в бюджеты всех уровней.

3. Сравнительные данные (в динамике) по предприятиям, работающим в сопоставимых условиях (тот же профиль деятельности, те же размеры), содержащие сведения о :

· финансовой устойчивости (состоятельности);

· ликвидности (платежеспособности), в том числе о движении денежных средств;

· прибыльности (рентабельности);

· деловой активности и перспективах развития соответствующего сегмента рынка.

На наш взгляд, данный перечень является практически исчерпывающим. Очевидно, что количество предоставляемых для анализа данных зависит от размера запрашиваемого кредита и индивидуальных особенностей конкретного заёмщика, в числе которых можно выделить:

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

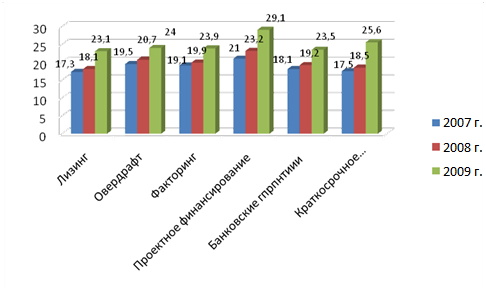

... овердрафт, и краткосрочное кредитование. Анализируемый ОАО СКБ Приморья «ПримСоцБанк» в сегменте корпоративного кредитования в среднем имеет такие же тенденции, как и большинство российских банков. В целом, рынок корпоративного кредитования в России развивается весьма динамично, однако как всякая система имеет свои нюансы в рамках взаимодействия с входящими в нее элементами. Иными словами, рынок ...

... рынке кредитов со стороны потенциальных заемщиков, · уровень риска по конкретному кредиту (исходя из срока, вида кредита), · уровень инфляции в экономике. Под системой банковского кредитования юридических лиц обычно понимают совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. Составными элементами системы ...

0 комментариев