X 100%

Кредитную историю

Структуры источников средств

Октября 2005 года международное агентство Fitch Ratings присвоило ОАО «МБСП» долгосрочный, краткосрочный и индивидуальный рейтинги

Качество обеспечения - оценивается как отношение суммы обеспечения к сумме задолженности

Расходы клиента на выплату % и основного долга и их отношение к оборотам клиента

Страхование процентного риска. Оно предполагает полную передачу соответствующего риска страховой организации

Среднесписочная численность занятых на МП в 2006 г. в целом по стране сократилась на 1,7%. В 2005 г. напротив, наблюдался прирост на 1,7%

Активизация потребительского спроса и постепенное преодоление доминирующего консервативного типа потребительского поведения

Навигация

Активизация потребительского спроса и постепенное преодоление доминирующего консервативного типа потребительского поведения

Оценка кредитоспособности заемщика юридического лица в ОАО "Международный банк Санкт-Петербурга"

183798

знаков

17

таблиц

10

изображений

6. Активизация потребительского спроса и постепенное преодоление доминирующего консервативного типа потребительского поведения.

Низкий уровень спроса не способствует обновлению ассортимента товаров и услуг, освоению новых технологий в производстве и торговле. Торговля и сфера услуг медленно увеличивают объемы заказов оптовикам и отечественным производителям. Последние нередко сужают ассортимент многих продуктов питания (молочных, мясных, кондитерских и т.п.), крайне вяло наращивают выпуск новой продукции. Это приводит к тому, что они практически не имеют средств для инвестирования, расширения мощностей и освоения новых технологий.

7. Для стабильной работы малых и средних предприятий в условиях глобализации с учетом международного опыта необходимо обеспечить условия для создания оперативно действующей справочно-информационной системы о положении дел в России и странах СНГ. Необходимо выстроить надежную систему правового и информационного обеспечения деятельности малого предпринимательства.

3.3. Некоторые рекомендации по совершенствованию социально-экономической и нормативно-правовой базы и практики банковского кредитования юридических лиц-резидентов в РФПонятие государственного регулирования, с учетом небольших корректировок по отношению к теме исследования определяется толковым биржевым словарем следующим образом: формулирование элементов и методов воздействия государства на экономическую систему (банковский сектор и банковскую деятельность) с целью обеспечения или поддержания определенных процессов изменения экономических (финансовых) явлений или их связей. Толковым биржевым словарем дается также понятие «регуляторов» -в терминологии Банка России, которую мы применяем, они определяются как «инструменты»: экономические и финансовые рычаги, непосредственно или косвенно воздействующие через механизм интересов на участников финансовых отношений.

Таким образом, государственное регулирование может быть прямым (непосредственным) и косвенным. Прямое регулирование воздействует на определенную цель, или группу целей, связанных непосредственно с состоянием банковского сектора и характером банковской деятельности. Косвенное регулирование способствует достижению этих же целей, посредством формирования и изменения общих условий или факторов. С точки зрения собственно организации регулирования, оно реализуется через субъектов регулирования.

Помимо понятия регулирования, Банком России активно используются понятия реформирования и надзора.

С точки зрения терминологии, цели и - процессы реформирования являются объектом регулирования. Применяя инструменты регулирования, государство воздействует на процессы реформирования, представляющие из себя непрерывное изменение соответствующих систем и явлений.

Надзор объединяет в себе документарный надзор и инспектирование кредитных организаций. Документарный надзор объединяет в себе все формы финансово-операционной информации о развитии банковской деятельности и состоянии банковского сектора. Документарный надзор определяет всевозможные нормативы и показатели, которые являются основой для построения единой универсальной системы административных и финансовых мер со стороны Банка России. Инспектирование кредитных организаций призвано обеспечить достоверность данных документарного надзора и соответствие деятельности кредитных организаций требованиям законодательства.

Помимо надзора регулирование со стороны Банка России включает в себя регистрацию и лицензирование, банковской деятельности, предупреждение несостоятельности (банкротства) кредитных организаций и вывод с рынка банковских услуг неплатежеспособных кредитных организаций.

В соответствии с задачами, определенными в Стратегии развития банковского сектора Российской Федерации, и в соответствии с требованиями банковского законодательства и нормативных актов Банк России при принятии решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций осуществлял контроль за:

- недопущением создания и расширения деятельности кредитных организаций, не способных обеспечить надлежащую финансовую устойчивость;

- соответствием руководителей кредитных организаций установленным квалификационным требованиям и требованиям к их деловой репутации;

- обеспечением прозрачности структуры собственности кредитных организаций;

- правомерностью формирования уставного капитала кредитных организаций в целях противодействия оплаты акций (долей) кредитных организаций ненадлежащими активами.

В сфере правового обеспечения банковской деятельности необходимо в первую очередь создать правовые условия функционирования кредитных организаций в соответствии с международными нормами, определенными, в частности, в документе Базельского комитета по банковскому надзору "Основополагающие принципы эффективного банковского надзора", в том числе:

- укрепить права кредиторов, в первую очередь их права требования, обеспеченные залогом;

- обеспечить совершенствование правовых механизмов ликвидации кредитных организаций, у которых отозваны лицензии на совершение банковских операций;

- укрепить правовые механизмы конкуренции и предотвращения действий по ограничению свободы коммерческой деятельности в банковской сфере;

- упростить процедуры слияния и присоединения кредитных организаций;

- создать условия для формирования эффективной системы хранения и использования кредитных историй;

- создать правовые условия для более широкого применения в банковском деле современных электронных технологий;

- создать правовые механизмы противодействия установлению недобросовестными лицами контроля над кредитными организациями;

- продолжить работу по совершенствованию системы налогообложения банковской деятельности.

Предстоит дополнить законодательство в банковской сфере нормами прямого действия, а также уточнить нормы этого законодательства, касающиеся участия иностранного капитала в банковской сфере.

Заключение

Таким образом, развитие наиболее перспективного в условиях наметившегося экономического подъёма страны направления банковских операций – кредитование реального сектора экономики – наталкивается на ряд существенных труднопреодолимых ограничений. Существенным фактором, тормозящим кредитную активность российских банков, являются высокие риски кредитования российских предприятий. Несмотря на снижение общих рисков кредитования реального сектора за счёт улучшения макроэкономической ситуации, условий сбыта продукции и роста прибыли, остаются высокими институциональные элементы рисков, в первую очередь неэффективная система налогообложения производственной и финансовой деятельности, узость законодательной базы в сфере защиты прав кредиторов, недостаточная прозрачность финансовой отчётности предприятий. Все эти факторы в целом отражают недостаточно интенсивную реструктуризацию предприятий реального сектора экономики.

Вместе с тем следует отметить, что необоснованное форсирование кредитования реального сектора экономики в объёмах, неадекватных существующим банковским рискам, может привести к снижению устойчивости банковской системы и, таким образом, явится существенным препятствием для решения, как основной задачи реструктуризации, так и непосредственно задачи эффективного взаимодействия с нефинансовым сектором. Необходима дальнейшая работа по снижению инвестиционных рисков. Арсенал инструментов, которые могли бы в этих целях использоваться, хорошо известен: предоставление синдицированных кредитов, позволяющих распределить риски, страхование инвестиционных и кредитных рисков. Банки должны проявлять инициативу и способствовать формированию в России так называемых институциональных инвесторов, что особенно актуально в условиях снижающихся микроэкономических рисков.

Другим ограничителем расширения кредитования реального сектора экономики является дефицит долгосрочных ресурсов. По состоянию на 1.04.2007г. объём долгосрочных (свыше одного года) обязательств составлял около 100 млрд. руб., или около 7,5% совокупных обязательств банков. В зарубежной практике этот показатель не менее 30%.

Основываясь на изложенном, можно сделать вывод, деятельность банков на рынке инвестиций носит многоплановый характер. В связи с этим формирование концепции деятельности банков в отношении допустимого на рынке инвестиций круга операций является весьма важным моментом в обеспечении стабильности банковской системы.

Конечно, формирование данной концепции займет достаточно продолжительный период времени. Однако уже сейчас можно говорить о печальных последствиях высоко рискованной деятельности банков на российском рынке ценных бумаг, основой которой явилось прежде всего развитие тех направлений банковской деятельности, которые приносили немедленный спекулятивный доход. Последнее не исключительная, но весьма значительная причина ситуации, сложившейся в настоящее время в банковской системе

Тем не менее, именно банки располагают достаточно развитой инфраструктурой, способной обеспечить эффективный переток капиталов в экономике. Кроме того, они аккумулируют свободные денежные средства, которые представляют интерес с точки зрения привлечения их в качестве инвестиций в реальный сектор экономики.

Итак, необходимость присутствия банков на рынке инвестиций совершенно очевидна Вопрос лишь в том, каким образом, допуская банки на рынок инвестиций, сохранить стабильность и высокую надежность банковской системы. Можно достаточно много говорить о различных вариантах концепции инвестиционной деятельности указанных финансовых институтов, однако, несомненно, одно — инфраструктура банковской системы должна служить на благо развития реального сектора и экономики в целом, а не стремиться к получению единовременной краткосрочной выгоды.

Выводы и рекомендацииСовершенствование государственного финансового регулирования банковского сектора и банковской деятельности и стратегии их развития на основе принципов и подходов, применяемых в международной практике требуют внедрения в банковский сектор России.

Как мы видим, важную роль в повышении инвестиционной активности и обеспечении экономического роста призваны сыграть банки. Однако в настоящее время банки еще не стали ни аккумулятором заметных инвестиционных ресурсов, ни их эффективным оператором. Причины такого положения дел многообразны. Но если кратко, то неустойчивость общеэкономической ситуации в полной мере проявляется и в банковском секторе.

Рентабельность в реальном секторе не позволяет с учетом инфляции обеспечить возврат среднесрочных и долгосрочных кредитов на выгодных для коммерческих банков условиях. Низкая отдача капитала в реальном секторе (увеличение сроков освоения инвестиций, снижение отдачи основных производственных фондов) не будет способствовать привлечению инвестиций даже в условиях снижающейся инфляции.

Более того, ряд факторов, в целом благоприятных с точки зрения макроэкономики, оказывает на развитие кредитных организаций достаточно противоречивое влияние. Так, существенное замедление темпов инфляции, падение доходности ценных государственных бумаг, порой отрицательная доходность валютного и фондового рынков приводят к ухудшению финансового положения кредитных организаций.

Вряд ли возможно предполагать, что в таких условиях свободные финансовые ресурсы, а за ними и все банки устремятся в реальный сектор экономики. Поэтому, по нашему мнению, нет пока оснований считать, что в ближайшее время инвестиции появятся.

Во-первых, остаются запредельно высокими риски вложений в промышленность. Особенно это касается капиталоемких инвестиционных проектов. Кредитование промышленных предприятий в настоящее время призвано, как правило, возместить временную нехватку оборотных средств, носит краткосрочный характер и осуществляется или под конкретные экспортные поставки, или под готовую и ликвидную продукцию. Степень риска долгосрочных капитальных вложений остается несовместимой с потенциально возможной нормой прибыли от этих вложений. Высокие риски невозможно устранить без улучшения финансового состояния предприятий. Очевидно, что в течение одного года кардинально улучшить состояние финансов хозяйствующих субъектов и провести успешную реформу предприятий не удастся ни при каких условиях.

Во-вторых, падение доходности инструментов финансовых рынков уменьшает инвестиционные возможности банков, делает неустойчивым их финансовое положение. Банки, озабоченные состоянием текущей ликвидности, вряд ли склонны к инвестиционным проектам. Следует также отметить, что и при условии относительно благоприятной экономической конъюнктуры совокупные финансовые ресурсы значительной части российских кредитных организаций недостаточны для обеспечения серьезных капитальных вложений в промышленность, транспорт или связь.

В-третьих, уход государства из инвестиционной сферы в целом, на наш взгляд, негативно сказывается на инвестиционном климате. Это влияние проявляется как в подрыве доверия к инвестиционному процессу со стороны частных инвесторов, так и в разрушении механизма "запуска" инвестиций. Идея Правительства и Минэкономики о том, что каждый рубль государственных инвестиций способен привлечь 4 рубля негосударственных средств, срабатывает, но с обратным знаком. Каждый рубль недофинансирования со стороны государства приводит к бегству из инвестиционной сферы нескольких рублей средств потенциальных негосударственных инвесторов. Если государство не хочет брать на себя инвестиционные риски и не находит средств для этого, непонятно, почему частный сектор должен брать на себя инициативу и какие-либо обязательства.

В-четвертых, большинство предприятий, как это ни покажется парадоксальным, не готово к приему инвестиций. Имеется в виду, что пока не работает механизм привлечения инвестиций на принятых во всем мире условиях, когда инвестор требует эффективного освоения средств, финансовой "прозрачности" предприятия, передачи прав по распоряжению имуществом в рамках адекватных объема выделенных средств и т.д. Немалая часть руководителей предприятий по-прежнему желает привлечь финансовые ресурсы со стороны и не нести за это никакой экономической ответственности.

В-пятых, учитывая потрясения, начавшиеся в конце 1997 г. на мировых финансовых рынках, а также финансово-инвестиционный климат России, до сих пор остающийся крайне нестабильным такие источники инвестиций, как средства иностранных инвесторов и средства, привлекаемые посредством эмиссии ценных бумаг, в до сих пор можно отнести к исключительно гипотетическим.

Наконец, немаловажной причиной вялости инвестиций является недостаточное законодательное подкрепление и неясные перспективы экономической деятельности в свете принятия новых законодательных актов.

Таким образом, очевидно, что причины недостаточного участия банков в инвестиционной деятельности кроются отнюдь не в простом нежелании банков смещать акценты в своей работе. Если будут созданы возможности нормального извлечения прибыли в реальном секторе экономики, деньги действительно пойдут туда, и банки не будут препятствием этому процессу.

Литература

1. Гражданский кодекс РФ.

2. Письмо ЦБ РФ. от 16 декабря 1998 г. N 363-Т

3. Постановления пленума ВАС № 9 от 14.05.1998

4. Положение ЦБ РФ 254-П от 26.03.04

5. Приказ министерства финансов № 112 от 30.12.1996

6. Altman E.I. Financial Ratios, Discriminant Amalysis and the Prediction of Corporate Bankuptcy 1968 г.

7. Бор.М.з., Пятенко В.В. Стратегическое управление банковской деятельности -М : Приор, 2005г.

8. Бор, В.В. Пятенко, "Менеджмент банков: организация, стратегия, планирование", М, ИКЦ ДИС, 2003г.

9. Букато В.И., Львов Ю. И. "Банки и банковские операции в России", ФИС, М, 2000г .

10. Ефимова Л.Г. "Банковское право", издательство "Бек", М, 2001г.

11. Кирисюк Г.М., Ляховский В.С. Оценка банком кредитоспособности Заемщика // «Деньги и кредит». - 1998, №4

12. Козлова О.И., Сморчкова М.С, Голубович А.Д. Оценка кредитоспособности предприятий -М,2002г.

13. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М :ИКЦ “Дис”,2001г.

14. Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт -М:Русская деловая литература, 2004 г.

15. Остапенко В.В., Мешков В.М. Кредитование банками предприятий: потребности, возможности, интересы.// «Финансы». –2003, №8

16. Панова Г.С. Кредитная политика коммерческого банка - М: ИКЦ Дис,2006г.

17. Русанов Ю.Ю. "Банковский менеджмент", Уч. пособие, М, 2001г.

18. Савицкая Г. В. Анализ хозяйственной деятельности предприятия.– 2004г.

19.Севрук В. "Банковские риски", М, 2004 г.

20. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М Инфра - М 2002г.

21. Янишевская В.М., Севрук В.Т., Лукачер Т.Г. Анализ платёжеспособности предприятий и организации: практическое руководство для государственных и иных предприятий 2006г.

22. /www.ruseconomy.ru – журнал «Экономика России 21 век»

23. www.bankir.ru – клуб банковских аналитиков.

24. www.bankclub.ru – банковский форум.

25. www.cfin.ru – корпоративный менеджмент – Теория и практика финансового анализа, инвестиции, менеджмент, финансы.

26. www.cbr.ru – Официальный сайт Центрального Банка.

27. www.dnb.ru - официальный сайт «Дан энд брэдстрит» в СНГ

Приложения

Приложение 1.

| БУХГАЛТЕРСКИЙ БАЛАНС | ||

| (публикуемая форма) | ||

| на 1 января 2006 года | ||

| Наименование кредитной организации: Открытое акционерное общество | ||

| "МЕЖДУНАРОДНЫЙ БАНК САНКТ-ПЕТЕРБУРГА" | ||

| (ОАО"МБСП") | ||

| (фирменное (полное официальное) и сокращенное наименование) | ||

| Почтовый адрес: 194044, г.Санкт-Петербург, Крапивный пер., д.5. | ||

| Код формы 0409806 | ||

| Годовая | ||

| тыс.руб. | ||

| Номер п/п | Наименование статьи | 01.01.06 |

| I | АКТИВЫ |

|

| 1 | Денежные средства | 88 006 |

| 2 | Средства кредитных организаций в Центральном Банке Российской Федерации | 1 349 550 |

| 2,1 | Обязательные резервы | 260 998 |

| 3 | Средства в кредитных организациях | 89 177 |

| 4 | Чистые вложения в торговые ценные бумаги | 493 617 |

| 5 | Чистая ссудная задолженность | 8 482 429 |

| 6 | Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 1 644 253 |

| 7 | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 3 083 220 |

| 8 | Основные средства, нематериальные активы и материальные запасы | 22 893 |

| 9 | Требования по получению процентов | 3 389 |

| 10 | Прочие активы | 49 633 |

| 11 | ВСЕГО АКТИВОВ : | 15 306 167 |

| II | ПАССИВЫ |

|

| 12 | Кредиты Центрального банка Российской Федерации | 0 |

| 13 | Средства кредитных организаций | 999 456 |

| 14 | Средства клиентов (некредитных организаций) | 10 415 630 |

| 14,1 | Вклады физических лиц | 1 580 484 |

| 15 | Выпущенные долговые обязательства | 2 321 426 |

| 16 | Обязательства по уплате процентов | 109 628 |

| 17 | Прочие обязательства | 21 722 |

| 18 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон | 18 112 |

| 19 | ВСЕГО ОБЯЗАТЕЛЬСТВ: | 13 885 974 |

| III | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

|

| 20 | Средства акционеров (участников) | 14 780 |

| 20,1 | Зарегистрированные обыкновенные акции и доли | 13 754 |

| 20,2 | Зарегистрированные привилегированные акции | 1 026 |

| 20,3 | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 |

| 21 | Собственные акции , выкупленные у акционеров | 0 |

| 22 | Эмиссионный доход | 1 274 877 |

| 23 | Переоценка основных средств | 5 326 |

| 24 | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 234 462 |

| 25 | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 201 068 |

| 26 | Прибыль (убыток) за отчетный период | 158 604 |

| 27 | Всего источников собственных средств | 1 420 193 |

| 28 | ВСЕГО ПАССИВОВ: | 15 306 167 |

| IV | ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА |

|

| 29 | Безотзывные обязательства кредитной организации | 2 412 397 |

| 30 | Гарантии, выданные кредитной организацией | 1 219 927 |

| V | СЧЕТА ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ | |

| АКТИВНЫЕ СЧЕТА | ||

| 1 | Касса | 0 |

| 2 | Ценные бумаги в управлении | 0 |

| 3 | Драгоценные металлы | 0 |

| 4 | Кредиты предоставленные | 0 |

| 5 | Средства, использаванные на другие цели | 0 |

| 6 | Расчеты по доверительному управлению | 0 |

| 7 | Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 |

| 8 | Текущие счета | 0 |

| 9 | Расходы по доверительному управлению | 0 |

| 10 | Убыток по доверительному управлению | 0 |

| ПАССИВНЫЕ СЧЕТА | ||

| 11 | Капитал в управлении | 0 |

| 12 | Расчета по доверительному управлению | 0 |

| 13 | Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 |

| 14 | Доходы от доверительного управления | 0 |

| 15 | Прибыль по доверительному управлению | 0 |

|

| ||

|

| Президент | C.В.Бажанов |

|

|

|

|

|

| Главный бухгалтер | Т.Н.Бережанская |

Приложение 2.

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | ||

| (публикуемая форма) | ||

| за 2005 год | ||

| Наименование кредитной организации: Открытое акционерное общество | ||

| "МЕЖДУНАРОДНЫЙ БАНК САНКТ-ПЕТЕРБУРГА" | ||

| (ОАО"МБСП") | ||

| (фирменное (полное официальное) и сокращенное наименование) | ||

| Почтовый адрес: 194044, г.Санкт-Петербург, Крапивный пер., д.5. | ||

| Код формы 0409807 | ||

| Годовая | ||

| тыс.руб. | ||

| Номер п/п | Наименование статьи | 01.01.2006 |

| Проценты полученные и аналогичные доходы от : | ||

| 1 | Размещения средств в кредитных организациях | 28 615 |

| 2 | Ссуд,предоставленных клиентам (некредитным организациям) | 919 481 |

| 3 | Оказание услуг по финансовой аренде (лизингу) | 0 |

| 4 | Ценных бумаг с фиксированным доходом | 414 574 |

| 5 | Других источников | 0 |

| 6 | Всего процентов полученных и аналогичных доходов | 1 362 670 |

| Процентные уплаченные и аналогичные расходы по: | ||

| 7 | Привлеченным средствам кредитных организаций | 57 104 |

| 8 | Привлеченным средствам клиентов (некредитных организаций) | 329 326 |

| 9 | Выпущенным долговым обязательствам | 214 504 |

| 10 | Всего процентов уплаченных и аналогичных расходов | 600 934 |

| 11 | Чистые процентные и аналогичные доходы | 761 736 |

| 12 | Чистые доходы от операций с ценными бумагами | 53 694 |

| 13 | Чистые доходы от операций с иностранной валютой | -145 430 |

| 14 | Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами | 0 |

| 15 | Чистые доходы от переоценки иностранной валюты | 30 786 |

| 16 | Комиссионные доходы | 151 760 |

| 17 | Комиссионные расходы | 16 519 |

| 18 | Чистые доходы от разовых операций | 2 571 |

| 19 | Прочие чистые операционные доходы | -2 270 |

| 20 | Административно-управленческие расходы | 612 165 |

| 21 | Резервы на возможные потери | -17 172 |

| 22 | Прибыль до налогообложения | 206 991 |

| 23 | Начисленные налоги (включая налог на прибыль) | 48 387 |

| 24 | Прибыль (убыток) за отчетный период | 158 604 |

|

|

|

|

| Президент | С.В.Бажанов | |

|

| ||

| Главный бухгалтер | Т.Н.Бережанская | |

Приложение 3.

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды | |||||

| Форма № 1 по ОКУД | 0710001 | ||||

| на 31 декабря 2005 г. | Дата (год, месяц, число) | ||||

| Организация: Открытое акционерное общество "Чебоксарский завод промышленных тракторов" | по ОКПО | 5797121 | |||

| Идентификационный номер налогоплательщика | ИНН | 2126003074 | |||

| Вид деятельности: Промышленность | по ОКВЭД | 29.52 | |||

| Организационно-правовая форма / форма собственности: Открытое акционерное общество | по КОПФ/ОКФС | 47/41 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | |||

| АКТИВ | Код стр. | На начало отчетного года | На конец отчетного года |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 1031 | 862 |

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные права и активы | 111 | 1031 | 862 |

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства, в т.ч. | 120 | 1188111 | 1167855 |

| земельные участки и объекты природопользования | 121 | ||

| здания, машины, оборудование и другие основные средства | 122 | 1188111 | 1167855 |

| Незавершенное строительство | 130 | 43407 | 33668 |

| Доходные вложения в материальные ценности, в т.ч. | 135 | ||

| имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения, в т.ч. | 140 | 1180034 | 1269182 |

| инвестиции в дочерние общества | 141 | 425013 | 424348 |

| инвестиции в другие организации | 142 | 3352 | 1352 |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | 751669 | 843482 |

| Отложенные налоговые активы | 145 | 18838 | 3134 |

| ИТОГО по разделу I | 190 | 2431421 | 2474701 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы, в том числе: | 210 | 907055 | 909148 |

| сырье, материалы и другие аналогичные ценности | 211 | 452235 | 593758 |

| затраты в незавершенном производстве (издержках обращения) | 213 | 175835 | 157167 |

| готовая продукция и товары для перепродажи | 214 | 203884 | 135567 |

| товары отгруженные | 215 | 61776 | 0 |

| расходы будущих периодов | 216 | 13325 | 22656 |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 99917 | 90661 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), в том числе: | 240 | 870740 | 1049448 |

| покупатели и заказчики | 241 | 475513 | 569650 |

| векселя к получению | 242 | 10178 | 7183 |

| авансы выданные | 245 | 140823 | 146855 |

| прочие дебиторы | 246 | 244226 | 325760 |

| Краткосрочные финансовые вложения, в т.ч. | 250 | 854297 | 608287 |

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | 782947 | 542396 |

| прочие краткосрочные финансовые вложения | 253 | 71350 | 65891 |

| Денежные средства, в т.ч.: | 260 | 9850 | 543921 |

| касса | 261 | 90 | 181 |

| расчетные счета | 262 | 2265 | 489187 |

| валютные счета | 263 | 7495 | 54435 |

| прочие денежные средства | 264 | 118 | |

| ИТОГО по разделу II | 290 | 2741859 | 3201465 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 5173280 | 5676166 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 96497 | 96497 |

| Добавочный капитал | 420 | 1404215 | 1395103 |

| Резервный капитал, в т.ч. | 430 | 39269 | 39269 |

| резервы, образованные в соответствии с законодательством | 431 | 39269 | 39269 |

| Нераспределенная прибыль (непокрытый убыток) прошлых лет | 470 | 187743 | 182002 |

| Нераспределенная прибыль(непокрытый убыток) отчетного года | 475 | 201482 | |

| ИТОГО по разделу III | 490 | 1727724 | 1914353 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты, в т.ч. | 510 | 1087137 | 1265337 |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | 1087094 | 374575 |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | 43 | 890762 |

| Отложенные налоговые обязательства | 515 | 24705 | 16691 |

| Прочие долгосрочные обязательства | 520 | 179013 | 42074 |

| ИТОГО по разделу IV | 590 | 1290855 | 1324102 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты, в т.ч. | 610 | 1423311 | 1840577 |

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 1239395 | 1727927 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | 183916 | 112650 |

| Кредиторская задолженность, в т.ч. | 620 | 731354 | 597095 |

| поставщики и подрядчики | 621 | 237060 | 252327 |

| задолженность перед персоналом организации | 622 | 33448 | 28749 |

| задолженность перед государственными внебюджетными фондами | 623 | 52186 | 29550 |

| задолженность по налогам и сборам | 624 | 21394 | 65153 |

| прочие кредиторы | 625 | 387266 | 221316 |

| векселя к уплате | 626 | 8800 | 8800 |

| авансы полученные | 628 | 186429 | 101715 |

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | 36 | 39 |

| ИТОГО по разделу V | 690 | 2154701 | 2437711 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 5173280 | 5676166 |

СПРАВКА

О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства | 910 | 124414 | 162429 |

| в том числе по лизингу | 911 | 124414 | 146622 |

| Товарно - материальные ценности, принятые на ответственное хранение | 920 | 2219 | 2138 |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 3121 | 10568 |

| Обеспечения обязательств и платежей выданные | 960 | 3603815 | 4890869 |

| Основные средства, стоимостью до 10 тыс.руб. | 982 | 16573 | 19741 |

| Спецодежда, переданная в эксплуатацию | 983 | 4633 | 5116 |

| Пени, штрафы по платежам в госуд.внебюдж.фонды | 991 | 92938 | 92783 |

| Пени, штрафы по платежам в бюджет | 995 | 146556 | 20906 |

Приложение 4. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Коды | |||||

| Форма № 2 по ОКУД | 0710002 | ||||

| на 31 декабря 2005 г. | Дата (год, месяц, число) | ||||

| Организация: Открытое акционерное общество "Чебоксарский завод промышленных тракторов" | по ОКПО | 5797121 | |||

| Идентификационный номер налогоплательщика | ИНН | 2126003074 | |||

| Вид деятельности: Промышленность | по ОКВЭД | 29.52 | |||

| Организационно-правовая форма / форма собственности: Открытое акционерное общество | по ОКОПФ/ОКФС | 47/41 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | |||

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности |

|

|

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 3996006 | 3145591 |

| в т.ч. от продажи: готовой продукции | 011 | 3468513 | 2575129 |

| оказание услуг | 012 | 5074 | 5175 |

| товаров | 013 | 522419 | 565287 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (3176033) | (2654250) |

| в т.ч. проданных: готовой продукции | 021 | 2654172 | 2082571 |

| оказание услуг | 022 | 9338 | 8737 |

| товаров | 023 | 512523 | 562942 |

| Валовая прибыль | 029 | 819973 | 491341 |

| Коммерческие расходы | 030 | (52955) | (39947) |

| Управленческие расходы | 040 | (245209) | (238066) |

| Прибыль (убыток) от продаж | 050 | 521809 | 213328 |

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | 101051 | 120915 |

| Проценты к уплате | 070 | (337384) | (302781) |

| Доходы от участия в других организациях | 080 | 27 | 60 |

| Прочие операционные доходы | 090 | 1978593 | 1989085 |

| Прочие операционные расходы | 100 | (1976197) | (1993276) |

| Внереализационные доходы | 120 | 78230 | 90416 |

| Внереализационные расходы | 130 | (99798) | (25161) |

| Чрезвычайные расходы | 132 | ||

| Прибыль (убыток) до налогообложения | 140 | 266331 | 92586 |

| Отложенные налоговые активы | 141 | (15704) | (3334) |

| Отложенные налоговые обязательства | 142 | 8015 | (6594) |

| Текущий налог на прибыль | 150 | (54494) | (5919) |

| Прочие расходы | 151 | (2666) | (20881) |

| Чистая прибыль (убыток) отчетного периода) | 190 | 201482 | 55858 |

| СПРАВОЧНО. | |||

| Постоянные налоговые обязательства (активы) | 200 | (1736) | (6373) |

| Базовая прибыль (убыток) на акцию | 201 | 0,209 | 0,058 |

| Разводненная прибыль (убыток) на акцию | 202 |

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период предыдущего года | ||

|

|

| прибыль | убыток | прибыль | убыток |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы, пени и неустойки признанные или по которым получены решения суда (арбитражного суда) об их взыскании | 210 | 117 | 3365 | 14 | 6115 |

| Прибыль (убыток) прошлых лет | 220 | 1445 | 9369 | 23218 | 17478 |

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 230 | - | 254 | 5157 | 104 |

| Курсовые разницы по операциям в иностранной валюте | 240 | - | 19950 | 40702 | - |

| Отчисления в оценочные резервы | 250 | х | - | х | - |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | 260 | 61750 | 42582 | 65 | - |

Приложение 5.

| ЗАЯВЛЕНИЕ |

Стратегия развития банковского сектора Российской Федерации, принятая в декабре 2001 г., способствовала реализации основных направлений совершенствования банковской системы и укреплению российского банковского сектора.

Высокие и устойчивые темпы экономического роста и достигнутая макроэкономическая стабильность требуют от Правительства Российской Федерации и Центрального банка Российской Федерации выработки новых решений, направленных на обеспечение поступательного развития банковского сектора на основе укрепления его устойчивости, повышения конкурентоспособности российских кредитных организаций, совершенствования банковского регулирования и надзора, усиления защиты интересов и укрепления доверия вкладчиков и других кредиторов банков.

Для достижения указанной цели Правительством Российской Федерации и Центральным банком Российской Федерации принята Стратегия развития банковского сектора Российской Федерации на период до 2008 года, которой предусматриваются совершенствование нормативного правового обеспечения банковской деятельности, завершение перехода кредитных организаций на использование международных стандартов финансовой отчетности, создание условий для предотвращения использования кредитных организаций в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем), повышение качества предоставляемых кредитными организациями услуг.

Правительство Российской Федерации и Центральный банк Российской Федерации будут и впредь предпринимать активные совместные действия для формирования современного конкурентоспособного банковского сектора, соответствующего стратегическим интересам российской экономики.

| ПРЕДСЕДАТЕЛЬ М. ФРАДКОВ № 983п-П13 | ПРЕДСЕДАТЕЛЬ С. ИГНАТЬЕВ 01-01/1617 |

[1] Панова Г.С. Кредитная политика коммерческого банка - М: ИКЦ Дис,2006г.

[2] Бор.М.з., Пятенко В.В. Стратегическое управление банковской деятельности -М : Приор, 2005г.

[3] Постановления пленума ВАС № 9 от 14.05.1998

[4] Янишевская В.М., Севрук В.Т., Лукачер Т.Г. Анализ платёжеспособности предприятий и организации: практическое руководство для государственных и иных предприятий 2006г.

[5] Положение ЦБ РФ 254-П от 26.03.04

[6] Савицкая Г. В. Анализ хозяйственной деятельности предприятия.– 2004г.

[7] Козлова О.И., Сморчкова М.С, Голубович А.Д. Оценка кредитоспособности предприятий -М,2002г.

[8] Altman E.I. Financial Ratios, Discriminant Amalysis and the Prediction of Corporate Bankuptcy 1968 г.

[9] Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт -М:Русская деловая литература, 2004 г.

Похожие работы

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

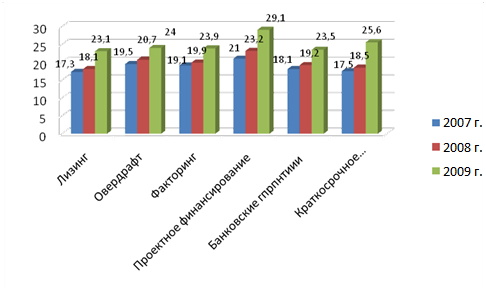

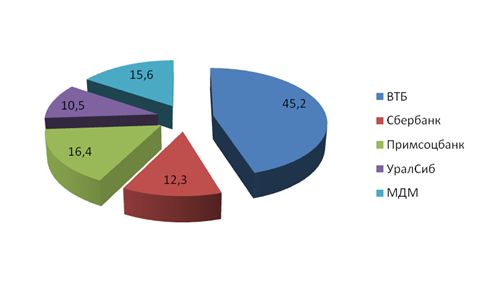

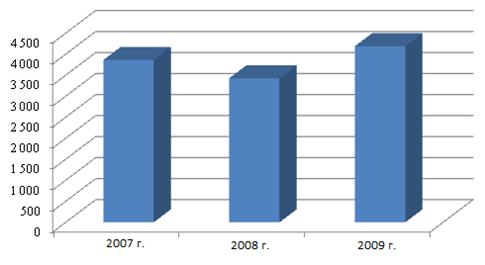

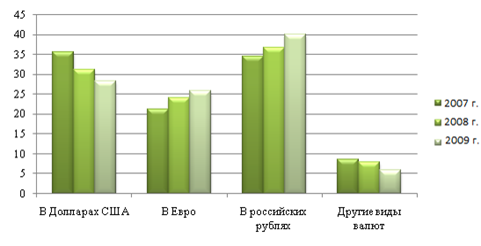

... овердрафт, и краткосрочное кредитование. Анализируемый ОАО СКБ Приморья «ПримСоцБанк» в сегменте корпоративного кредитования в среднем имеет такие же тенденции, как и большинство российских банков. В целом, рынок корпоративного кредитования в России развивается весьма динамично, однако как всякая система имеет свои нюансы в рамках взаимодействия с входящими в нее элементами. Иными словами, рынок ...

... рынке кредитов со стороны потенциальных заемщиков, · уровень риска по конкретному кредиту (исходя из срока, вида кредита), · уровень инфляции в экономике. Под системой банковского кредитования юридических лиц обычно понимают совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. Составными элементами системы ...

0 комментариев