Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия

Системы налогообложения предприятий

Методика анализа налоговой нагрузки

Оценка налоговой политики на примере ОАО «ТАИФ-НК»

Оценка финансовых показателей деятельности ОАО «ТАИФ-НК»

Анализ налоговой нагрузки ОАО «ТАИФ-НК»

Основные направления совершенствования и оптимизации налогообложения предприятия

Реформирование ЕСН

Оптимизация налоговой политики ОАО «ТАИФ-НК»

Навигация

Анализ налоговой нагрузки ОАО «ТАИФ-НК»

Оценка налоговой политики хозяйствующего субъекта (на примере ОАО "ТАИФ-НК")

125674

знака

10

таблиц

11

изображений

2.3 Анализ налоговой нагрузки ОАО «ТАИФ-НК»

Одним из показателей эффективной работы любого предприятия, и в том числе оптимизации налогов, является размер налоговой нагрузки. Для определения уровня совокупной налоговой нагрузки нам необходимо рассчитать отношение суммы всех налогов, уплаченных Обществом, к общей сумме доходов, полученной предприятием, применить формулу 1.1

Для расчета налоговой нагрузки необходимо принимать доходы с учетом акциза и НДС. Для этого следует к сумме доходов, по данным формы № 2 прибавить суммы начисленных акциза и НДС. Данные налоговой нагрузки приведены в таблице 7.

Полученные данные по уровню совокупной налоговой нагрузки за 2007 – 2009 гг. отразим в таблице 7.

Таблица 7 – Уровень совокупной налоговой нагрузки ОАО «ТАИФ-НК» за 2007-2009 гг.

| Показатель | 2007 год | 2008 год | 2009 год |

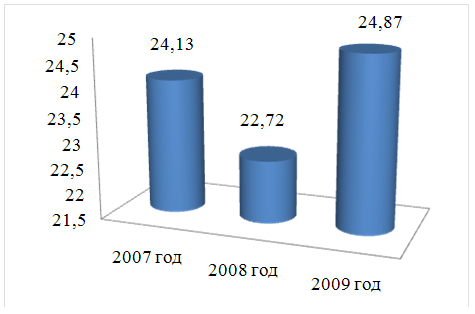

| Уровень совокупной налоговой нагрузки, % | 24,13 | 22,72 | 24,87 |

Для наглядности отразим уровень совокупной налоговой нагрузки на рисунке 9.

Как видим из проведенного анализа, совокупная налоговая нагрузка в 2008 году по сравнению с 2007 годом снизилась на 1,41 %, и возросла в 2009 году по сравнению с 2008 годом на 2,16 %.

Поэтому важность расчета и анализ данного показателя ОАО «ТАИФ-НК» не вызывает никаких сомнений.

Можно сделать вывод, что Общество нуждается в мерах по разработке налоговой политики и в необходимых регулярных своевременных мероприятиях в части налогового планирования.

Рисунок 9 – Совокупная налоговая нагрузка за 2007-2009 гг.

Данные таблицы 8 позволяют оценить влияние общей величины доходов Общества и суммы налоговых платежей на уровень совокупной налоговой нагрузки.

Так, учитывая, что темп роста налоговых платежей снизился за 2007-2008 гг. – на 6 %, и увеличилась за 2008-2009 гг. – 10 % можно сделать вывод о том, что причиной увеличения налоговой нагрузки в 2009 году стало неправильное распределение налоговой нагрузки.

На этом этапе надо проанализировать доли каждого из налогов в совокупной сумме уплаченных налоговых платежей, отразив данные в таблице 8.

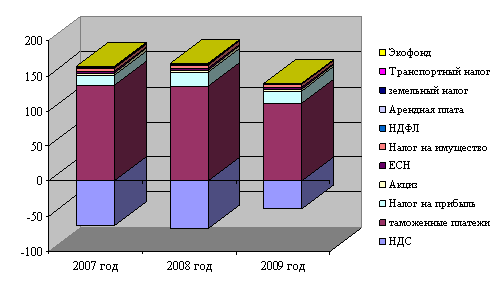

Для наибольшей наглядности отразим структуру налоговой нагрузки на рисунке 10.

Таблица 8 – Распределение налоговой нагрузки на ОАО «ТАИФ-НК» за 2007 - 2009 гг.

| Налог | Сумма, в тыс. руб. | Доля налогов | Сумма, в тыс. руб. | Доля налогов | Сумма, в тыс. руб. | Доля налогов |

| - НДС | -5706695 | -63,19 | -7735656 | -67,5 | -5068015 | -39,608 |

| - Акциз | 342491 | 3,79 | 473489 | 4,132 | 397150 | 3,1 |

| - ЕСН | 192315 | 2,13 | 239561 | 2,09 | 233941 | 1,83 |

| - НДФЛ | 95666 | 1,059 | 119249 | 1,04 | 116435 | 0,91 |

| - Налог на имущество предприятия | 407601 | 4,51 | 534527 | 4,66 | 533538 | 4,17 |

| - Земельный налог | 8418 | 0,09 | 9512 | 0,083 | 9648 | 0,075 |

| - Транспортный налог | 315 | 0,003 | 425 | 0,004 | 580 | 0,005 |

| - Налог на прибыль организации | 1243936 | 13,776 | 2246852 | 19,607 | 2282246 | 17,84 |

| - Арендная плата за земельный участок | 107887 | 1,195 | 108586 | 0,948 | 112743 | 0,88 |

| - Таможенные платежи | 12334548 | 136,608 | 15458929 | 134,906 | 14174652 | 110,775 |

| - Экофонд | 2614 | 0,029 | 3565 | 0,031 | 2997 | 0,023 |

| Итого: | 9029096 | 100 | 11459039 | 100 | 12795915 | 100 |

Рисунок 10 – Структура налоговой нагрузки ОАО «ТАИФ-НК», %

Проанализировав распределение налоговой нагрузки, наблюдаем, что доля акциза в 2007 году составила 3,79 %, в 2008 году уже 4,132 %, но в 2009 году уменьшился до 3,1 %.

Налог на добавленную стоимость имеет отрицательное значение, как отмечалось ранее это объясняется тем, что большое количество продукции предприятия идет на экспорт, так же идет ввод основных средств. В 2007 году составила - 63,19 %, в 2008 году - 67,5 %, в 2009 году уровень доли НДС составил 39,608 %.

Налог на доходы физических лиц в 2007 году составлял 1,059 %, в 2008 году – уже 1,04 %, в 2009 году – 0,91 %.

Доля налога на имущество предприятия остаются примерно на одном уровне. В 2007 году – 4,51 % от общей суммы, в 2008 году – 4,66 %, в 2009 году – 4,17 %.

Земельный налог в 2007 году составил 0,09 %, в 2008 году – 0,083 %, а в 2009 году не значительно снизился 0,075 %.

В зависимости от увеличения единиц транспорта, транспортный налог так же имеет положительную динамику, так в 2007 году составил 0,003 %, в 2008 году – 0,004 %, в 2009 году – 0,005 %.

Доля налога на прибыль на все протяжение рассматриваемого периода менялась. Так, в 2007 году доля среди всех начисляемых налогов составила 13,776 %, в 2008 году увеличилась и составила 19,607 %, в 2009 году доля составила 17,84 %, это объясняется снижением расходов в рассматриваемом периоде. Изменение доли налога связано с изменением налогового законодательства, так как на протяжении анализируемого периода ставка по налогу каждый год понижалась.

Доля таможенных платежей, на протяжении всего времени уменьшается, так она в 2007 году - 136,6 %, в 2008 году- 134,906 %, а в 2009 году уменьшилась на 24,131 % и составила всего лишь 110,775 %.

Доля ЕСН на протяжении отчетного периода ведет себя также как и НДФЛ в 2007 году составила 2,13 %, в 2008 году 2,09 % в совокупном распределении налоговой нагрузки, в 2009 году – уже снизился на 0,26 % и составил 1,83 % от общей доли всех налогов, начисленных в Обществе.

Отметим, что сложившаяся в Обществе структура налоговых платежей является типичной для российских организаций, высокий удельный вес налога на прибыль – не редкость.

Расходы и доходы возросли только в 2008 году, в 2009 году – данные показатели были самыми низкими, финансовый результат от реализации продукции в течение отчетного периода был самым высоким в 2008 году, а в 2009 году – самым низким. Рассматриваемые показатели говорят о нестабильности развития предприятия в целом. Но так же данное обстоятельство можно объяснить не спокойным состоянием на мировом рынке, так как большая часть произведенной продукции экспортируется.

Рассматривая структуру совокупных налоговых платежей, следует отметить динамику роста и с каждым годом увеличение налоговых платежей. Что и привело к возрастанию совокупной налоговой нагрузки в 2009 году, а в 2008 году по сравнению с 2007 году незначительное снижение. Поэтому важность расчета и анализ данного показателя для ОАО «ТАИФ-НК» не вызывает никаких сомнений.

Следовательно, необходимо принять меры по оптимизации налоговой нагрузки, что позволит улучшить финансовое положение предприятия.

Похожие работы

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

0 комментариев