Теоретические основы финансового контроля на предприятии

Виды, формы финансового контроля на предприятии

Методы финансового контроля

Оценка финансового контроля на предприятии на примере ОАО «Химпром»

Характеристика организации финансового контроля в ОАО «Химпром»

Оценка эффективности финансового контроля в ОАО «Химпром»

Направления улучшения финансового контроля на примере ОАО «Химпром»

Повышение эффективности системы финансового контроляв ОАО «Химпром»

Навигация

Оценка эффективности финансового контроля в ОАО «Химпром»

Оценка финансового контроля на предприятии

171772

знака

16

таблиц

4

изображения

2.3 Оценка эффективности финансового контроля в ОАО «Химпром»

Эффективность финансового контроля – относительный показатель, показывающий отклонения между и фактическими и плановыми данными, что позволяет корректировать планы предприятия с учетом выявленных отклонений. Показателями эффективности финансового контроля являются число выявленных нарушений, величина выявленного перерасхода или экономии по всем расходам, процент выполнения плана. Отметим, что в настоящее время в ООО «Химпром» в силу того, что в состав предприятия входит большое количество подразделений производится составление доходов и расходов по каждой службе, значения бюджетов затем суммируются и учитываются в сводном бюджете. Отметим, что сводный финансовый бюджет в ОАО «Химпром» за 2007 г. в части доходов перевыполнен на 14,4 %, по расходам на 7,9 %.

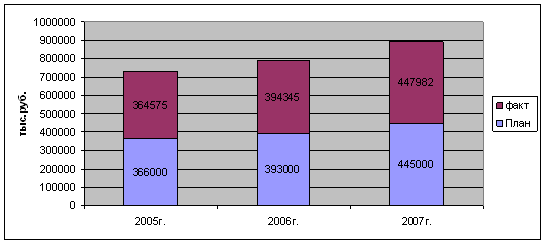

Ниже будут приведены данные бюджета Транспортной службы (Приложение 6,7,8,9,10). Для оценки эффективности контроля мы сопоставим плановые и фактические данные исполнения бюджета Транспортной службе ОАО «Химпром». Сопоставим фактические и плановые данные об отгрузке ОАО «Химпром» за 2004-2007 гг. (таблица 10).

Таблица 10

Сведения о фактической и плановой величине отгрузки продукции в ОАО «Химпром» за 2004-2007 гг.

| План | Факт | % выполнения плана | |

| 2004 г. | |||

| Отгрузка | 350 000 | 352 956 | 100,8 |

| 2005 г. | |||

| Отгрузка | 366000 | 364 575 | 99,6 |

| 2006 г. | |||

| Отгрузка | 393000 | 394 345 | 100,3 |

| 2007 г. | |||

| Отгрузка | 4445000 | 447 982 | 100,8 |

Приведенные в табл. 10 данные свидетельствуют о том, что в транспортном цехе отгрузка продукции за анализируемый период 2004-2007 гг. производилась в рамках утвержденных планов, в тоже время следует отметить, что в 2005 г. отгрузка выполнена только на 99,6 % запланированной величины отгрузки. Сведения об отгрузке продукции приведены на рис. 7.

Рис. 7. Сведения об отгрузке продукции в ОАО «Химпром» за 2005-2007 гг.

Далее проведем сравнительный анализ материальных расходов, результаты оформим в табл. 11.

Таблица 11

| Исполнение плана закупок (в тыс.руб) за август 2007 г. (23 августа) | ||||||||||

| Код | Наименование | Потреб. по плану | Запланировано по бюджету ОМТС | Факт.ден-вексельное исполнение | Факт.поступление | Ожид.поступление | ||||

| КТ | Текущее | Итого | КТ | Текущее | Итого | |||||

| 17666 | ПАЛЛАДИЙ (II) ХЛОРИД "Ч" | 878,06 | 0 | 764,85 | 764,85 | 0 | 0 | 0 | 312,3 | 0 |

| 20870 | ДВУОКИСЬ УГЛЕРОДА ЖИДКАЯ СОРТ 1 | 0 | 0 | 0 | 0 | 0 | 1,08 | 1,08 | 1,49 | 0 |

| 20878 | СМОЛА ЭД-20 | 164 | 0 | 216,48 | 216,48 | 0 | 208,28 | 208,28 | 216,48 | 0 |

| 20881 | СОПОЛИМЕР БМК-5 МАРКА А | 71,51 | 0 | 181,02 | 181,02 | 0 | 181,02 | 181,02 | 181,02 | 0 |

| 24730 | АНТИПИРЕН Э-ПФА-М | 0 | 0 | 20,25 | 20,25 | 0 | 20,25 | 20,25 | 20,25 | 0 |

| 28783 | СЛЮДА МИКРОНИЗИРОВ.МУСКОВИТ М.СМСП | 32 | 0 | 35,87 | 35,87 | 0 | 32,52 | 32,52 | 32,52 | 0 |

| 29134 | ВОЛЛАСТОНИТ МАРКА FW-200 | 11,83 | 0 | 16,28 | 16,28 | 0 | 15,78 | 15,78 | 15,78 | 0 |

| 29563 | КИСЛОТА ОРТОФОСФ.ОЧИЩ.МАРКА Т3 | 0 | 0 | 0 | 0 | 0 | 17,7 | 17,7 | 17,7 | 0 |

| 29638 | МОНОМЕТИЛАНИЛИН ТЕХН.(ОТХ-КУБ.ОСТ) | 0 | 19,82 | 0 | 19,82 | 19,82 | 0,38 | 20,2 | 0 | 0 |

Приведенные в табл. 11 данные о закупках свидетельствуют о том, что в ОАО «Химпром» фактическое поступление по отдельным видам сырья и материалов значительно превышает плановые значения (монометилпнин, двуокись углерода), по других видам сырья и материалов имеет место недопоставка (палладии, кислота ортофорсфорная). Приведенные данные оказывают отрицательное влияние на процент исполнения плана по закупкам.

Далее проведем сравнительный анализ исполнению бюджета по транспортной службе (таблица 12).

Таблица 12

Исполнение бюджета Транспортной службы (в тыс. руб.)

за 2005-2007 гг.

| План | Факт | Отклонение от плана | |

| 2005 г. | |||

| Доходы от основной деятельности | 105500 | 114611 | +9111 |

| Доходы от прочих операций | 19670 | 23418 | +3748 |

| Расходы по основной деятельности | 139868 | 128631 | -11237 |

| Расходы от прочих операций | 3358 | 2940 | -418 |

| 2006 г. | |||

| Доходы от основной деятельности | 118560 | 121569 | +3009 |

| Доходы от прочих операций | 21563 | 24576 | +3013 |

| Расходы по основной деятельности | 136502 | 136599 | +97 |

| Расходы от прочих операций | 3458 | 3654 | +196 |

| 2007 г. | |||

| Доходы от основной деятельности | 126416 | 125681 | -736 |

| Доходы от прочих операций | 22547 | 21587 | -960 |

| Расходы по основной деятельности | 142563 | 143651 | +1088 |

| Расходы от прочих операций | 3748 | 3687 | -61 |

Приведенные в таблице 12 свидетельствуют о том, что доходы и расходы в Транспортной Службе осуществляется в рамках утвержденного бюджета. Отметим, что положительной оценки заслуживает перевыполнение плана по доходам как по основной деятельности так и по прочим операциям. В тоже время отметит, что в Транспортной службе имеет место перерасход по отдельным статьям затратам (оплата транзита, ремонт тепловоза, приобретение автозапчастей).

Далее проведем проверку современности оплаты за поставленную и отгруженную продукцию. В ходе проверки можно запросить данные об остатках на счетах или данные о конкретных счетах-фактурах, если суммы в них значительны. Запросы-подтверждения или акты сверок (обычно используют именно их) могут быть оформлены на бланке предприятия. Предприятие, получившее запрос, проставляет сумму, которую оно подтверждает. Такой запрос отсылают поставщику в двух экземплярах, один из которых возвращается аудитору.

Результаты инвентаризации расчетов должны быть оформлены актом. В акте следует перечислить наименование проинвентаризованных счетов и указать суммы выявленной несогласованной дебиторской и кредиторской задолженности, безнадежных долгов, кредиторской задолженности, по которой истекли сроки исковой давности. Результаты проверки оформим в табл. (табл. 13).

Таблица 13

Данные выборочной проверки расчетов с покупателями и

заказчиками в ОАО «Химпром» по состоянию на 31.12. 2007 г.

| Наименование покупателей | Дата образования задолженности | По данным ОАО «Химпром» | По данным дебитора | Примечание |

| 1. ООО «Яльчикское молоко» | 2003 | 84,24 | - | Акт отсутствует |

| 2. Нижнекамск ОАО «Нижнекамскнефтехим» | 2003 | 978,0 | - | Акт имеется, однако суммы не совпадают |

По двум проверенным суммам с дебиторами выявлено, что с ООО «Яльчикское молоко» акт отсутствует, а по другому дебитору имеются расхождения. В целом, проведенная аудиторами выборочная проверка показала, что по данным на 01.01.2007 г. в учете отражена сумма дебиторской задолженности, числящейся на счете 62 в разрезе различных субсчетов на общую сумму 744558,02 руб., в т.ч. авансов выданных 586807,40 руб., о чем имеется список дебиторов.

В списке указывается наименование организации-дебитора, год образования задолженности, сумма, числящаяся в балансе за данным дебитором, однако следует отметить, что среди 69 договоров просроченной дебиторской задолженности по 53 дебиторами акт сверки отсутствует, еще по 3 дебиторам имеются расхождения.

Данные о проверке договорных отношений с поставщиками и подрядчиками представим в табл. 14.

Таблица 14

Данные выборочной проверки договорных отношений ОАО «Химпром» с поставщиками и подрядчиками за 2007 г.

| Наименование поставщика | № и дата договора | Цены | Регистрация |

| 1. Дзержинск ООО «Химкомплект» | № 1245 от 13.10.2007 г | Соответствуют заключенным договорам | Зарегистрировано в журнале учета заключенных договоров |

| 2. Москва ЗАО «АТЕС» | № 1389 от 03.12.2007 г | Соответствуют заключенным договорам | Зарегистрировано в журнале учета заключенных договоров |

Выборочная проверка договорных отношений с поставщиками и подрядчиками в ОАО «Химпром» показала, что договора заключены в соответствии с Гражданским Кодексом РФ, товарно-материальные ценности поставляются в соответствии с заключенными договорами в срок.

Путем прослеживания и арифметической проверки необходимо установить: правильность ценообразования при реализации продукции (работ, услуг), использования наценок (скидок, накидок); нет ли умышленных расчетов с покупателями и заказчиками ниже себестоимости отгруженной продукции при бартерных сделках, взаиморасчетах, расчетах с использованием чеков, аккредитивов, векселей.

Отметим, что аналитический учет по расчетам с покупателями и заказчиками в ОАО «Химпром» ведется раздельно: покупателям (заказчикам) и кредитным документам, срок оплаты которых не наступил; покупателям (заказчикам) в разрезе неоплаченных в срок расчетных документов; авансам, полученным с выделением каждого юридического и физического лица.

Отметим, что внедрение системы бюджетного управления (бюджетирования) в ОАО «Химпром» обеспечивает лучшую координацию хозяйственной деятельности, повышает управляемость и адаптивность предприятия к изменениям во внутренней (оргструктура, ресурсы, потенциал предприятия) и внешней среде (рыночной конъюнктуре), снижает возможность злоупотреблений и ошибок в управлении, обеспечивает взаимосвязь различных аспектов финансово-хозяйственной деятельности, формирует единое видение планов предприятия и возникающих в процессе их осуществления проблем всеми ответственными работниками, обеспечивает более ответственный подход специалистов к принятию решений, лучшую мотивацию их деятельности и ее оценку.

Процесс бюджетирования в ОАО «Химпром» стандартизирован с помощью бюджетных форм, инструкций и процедур. В подготовке бюджетов участвуют разные подразделения компании. Все бюджеты составляются на основе прогноза объема продаж. При составлении основных бюджетов могут использоваться два подхода: 1) прямой (на основе операционных бюджетов, определения дебиторской и кредиторской задолженности, запасов сырья и готовой продукции и на этой основе определения основных соотношений финансовых потребностей и финансовых возможностей); 2) косвенный, более упрощенный (на основе сбалансирования доходов и текущих расходов, первоначальных (стартовых) затрат и внешнего финансирования).

Беспристрастные бюджеты помогают менеджерам вначале конкретизировать поставленные задачи, потом проанализировать состояние дел в компании: как прошел текущий период (принес прибыли или убытки, есть ли деньги на счете), что можно ожидать в ближайшем будущем, целесообразно ли внедрять новые технологии, будут они окупаться или нет - и ответить на многие другие вопросы.

Наряду с бюджетами на предстоящий период в процессе бюджетирования составляются отчеты об исполнении бюджетов за истекший период. Отчеты по бюджетам сводят воедино информацию по планированию, учету, контролю и анализу бизнес-процессов. Менеджеры должны отслеживать выполнение бюджетов и выявлять так называемые "узкие места" в деятельности компании.

Отчеты по бюджетам в ОАО «Химпром» составляются поквартально, по полугодиям и раз в год. По одним данным отчитываются ежедневно (например, по отгрузке), по другим - еженедельно (например, по производству и продажам). Для определения периодичности отчетов, проводится анализ "затраты/выгоды".

В периодических отчетах ОАО «Химпром» сопоставляются запланированные и отчетные данные. По результатам сопоставления проводится анализ план-фактных отклонений (то есть оценка уровня отклонений фактических показателей от плановых). При этом отклонения могут измеряться в абсолютных (например, в рублях) и в относительных (например, в процентах) единицах измерения. Отклонения могут рассчитываться между показателями, запланированными на определенный период, и по отношению к любому базовому периоду. Так, отклонения на шестой месяц бюджетного периода могут устанавливаться в процентах к отклонениям в первом месяце. Превышающие предельно допустимый уровень отклонения оцениваются на предмет степени их влияния на аспекты функционирования организации, выявляются причины таких отклонений.

В принципе все отклонения можно разделить на отрицательные, то есть отдаляющие от намеченных ориентиров хозяйственной политики компании и принятых ею установок, и положительные - приближающие к ним. Например, выпуск продукции сверх плана может быть как отрицательным, так и положительным отклонением - все зависит от принятых установок, производственных и сбытовых возможностей, а также условий функционирования конкретной компании. Так, если компания ориентирована на расширение производства и освоение новых рынков, имеет потенциалы сбыта (развитая сбытовая сеть, продукция пользуется спросом), а дополнительные продажи обеспечивают получение дополнительной прибыли (то есть имеет место превышение предельного дохода над предельными издержками), то данное отклонение положительное.

Если же выпуск продукции заранее задан жесткими рамками и сбыт излишне выпущенной продукции представляется невозможным, а также если дополнительные издержки (дополнительный расход ресурсов, дополнительные затраты на оплату труда рабочих, обслуживание производственных мощностей и т.д.) превышают дополнительный доход от продажи сверхплановой продукции, то это отклонение является отрицательным.

Проводимый в ОАО «Химпром» анализ план-фактных отклонений позволяет определить требующие первоочередного внимания проблемные области хозяйственной деятельности, выявить не предусмотренные в процессе разработки бюджетов возможности, а также оценить деятельность каждого центра ответственности и его руководителей.

Так как некоторые внешние и внутренние факторы функционирования компании меняются, в процессе бюджетирования нужно оперативно принимать во внимание эти изменения. Например, некоторые затраты меняются в зависимости от изменений уровня деятельности (производства), поэтому при подготовке отчетов по бюджетам важно принимать во внимание изменчивость таких затрат. Другими словами, неверно сравнивать фактические затраты при одном уровне деятельности со сметными при другом уровне. Первоначальная смета должна быть скорректирована по фактическому уровню деятельности. Этот процесс называется составлением гибкой сметы (бюджета).

Анализ исполнения бюджетов позволяет руководству ОАО «Химпром» применять систему управления по отклонениям - систему управления предприятием, подобную системе автоматического регулирования в технике, когда внимание менеджера концентрируется на показателях, которые имеют значительные отклонения от плановых. Бюджеты, финансово-экономические показатели, отклонения между фактическими и запланированными значениями могут анализироваться на любом уровне управления. Анализу также подвергаются различия между бюджетными данными и данными других подразделений или предприятий, среднеотраслевыми данными. Не менее важен и анализ тенденций показателей во времени.

Таким образом, являясь количественным выражением целей, стратегий и намеченных мероприятий по их реализации, количественным выражением плана, бюджеты предприятия обеспечивают информационную базу анализа включенных в них экономических показателей. В процессе бюджетирования рассчитывается прогнозное финансовое состояние компании. Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов (такие, как ликвидность, прибыль, рентабельность и др.), неудовлетворительны, то проводится анализ влияния на финансовое состояние основных параметров бюджетов и заложенных в них нормативов при их изменении.

Бюджетный анализ обеспечивает информационную прозрачность бизнес-процессов, необходимую для оперативного и стратегического менеджмента. Например, бюджетный анализ денежных потоков позволяет наладить синхронность поступления и расходования денег в целях поддержания необходимого для исполнения платежных обязательств объема денежных средств. Это дает возможность более реально оценивать платежные возможности организации. Бюджетный анализ доходов и расходов позволяет сопоставлять изменение доходов и расходов по периодам времени (в динамике), определять и сопоставлять рентабельность отдельных направлений бизнеса, устанавливать нормативы и лимиты расходов и пр.

Начальники цехов, менеджеры отделов материально-технического снабжения, продаж, маркетинга и других анализируют работу своих подразделений. Руководитель же предприятия может увидеть всю картину в целом и более того, исследуя отклонения, определить, кто несет ответственность за нарушение графика выполнения работ, превышение бюджета, а кто добился экономии средств и каким образом.

Ответственность за организацию и контроль бюджетного управления (определение состава бюджетов и последовательность их постановки в соответствии с бизнес-процессами организации; контроль за правильностью заполнения бюджетных форм, соответствием расходов утвержденным плановым лимитам, выполнением бюджетного регламента), а также за сведение всех подбюджетов в основной бюджет (бюджет движения денежных средств, бюджет доходов и расходов, бюджет по балансовому листу) целесообразно возложить на специально созданное бюро бюджетного управления, скомплектованное из наиболее квалифицированных работников финансового и экономического отделов.

В целях улучшения производственно-финансовых возможностей ОАО «Химпром» необходима реализация следующих мероприятий:

- постоянное сравнивание бюджетов с фактическими данными, анализ отклонений, усиления благоприятных и уменьшение неблагоприятных тенденций, совершенствование методологии планирования;

- периодическая комплексная диагностика существующей системы управления инвестиционной деятельностью и направления инвестиций;

- внедрение передовых методов и технологий производства продукции с улучшением ее качества, обеспечением надежной безаварийной работы технологического оборудования;

- осуществление управления охраной труда и профессиональной безопасности в соответствии с принципами и требованиями международного стандарта OHSAS 18001;

- повышение качества продукции за счет улучшения загрузки действующих мощностей, восстановления, реконструкции и модернизации ряда производств, внедрения новых технологий;

- проведение модернизации технологического оборудования, компрессоров, сокращение выбросов углеводородов до возможного минимума и т.д.

Похожие работы

... влияния, страхование от рисков и т.д.) и оценить, насколько они сообразны задачам организации в целом. Безусловно, фактическое наполнение портфеля также должно быть увязано со стратегией инвестора. Внутренний контроль общественных объединений Необходимость внутреннего финансового контроля. Целью внутреннего финансового контроля является проверка деятельности общественного объединения в целом ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... стратегию организации на перспективу. Цель данной работы, которая заключалась в исследование цены в системе финансового планирования и финансового контроля на примере ЗАО "Агрофирма Павловская нива", а также разработка рекомендаций по совершенствованию финансового планирования и финансового контроля с позиции ценообразования достигнута. В целом по разделу 1 можно сделать следующий вывод, что ...

0 комментариев