Навигация

Регулирование межбюджетных отношений в регионах

54351

знак

7

таблиц

0

изображений

2.2 Регулирование межбюджетных отношений в регионах

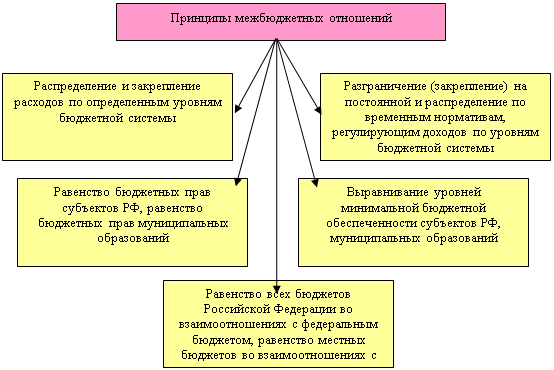

В современных условиях важнейшей целью является приближение местного самоуправления к населению и обеспечение эффективности деятельности муниципальных образований в решении вопросов местного значения и осуществления отдельных государственных полномочий. Это требует изменения территориальных основ местного самоуправления и совершенствования межбюджетных отношений, в частности, между субъектами Российской Федерации и органами местного самоуправления.

Эта концепция заложена в федеральном законе «Об общих принципах организации местного самоуправления в Российской Федерации» (№ 131-ФЗ, 6.10,2003 г.), который обеспечивает тесную взаимосвязь между территориальной организацией местного самоуправления и ее финансовой основой.

Наряду с этим в ноябре 2003 г. в Государственной Думе Российской Федерации приняты в первом чтении проект федерального закона "О внесении изменений и дополнений в Налоговый кодекс Российской Федерации и признании утратившим силу Закона Российской Федерации " Об основах налоговой системы в Российской Федерации" и проект федерального закона "О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений", внесенные Правительством Российской Федерации.

Проект федерального закона "О внесении изменений и дополнений в Бюджетный кодекс РФ а части регулирования межбюджетных отношений" предусматривает создание и введение начиная с 2006 г. новой системы межбюджетных отношений на основе уточнения разграничения бюджетных и налоговых полномочий между органами власти разного уровня, изменения бюджетного устройства и общих принципов организации бюджетной системы разграничения налоговых доходов между бюджетами разных уровней бюджетной системы Российской Федерации.

Требования к новой системе межбюджетных отношении состоят в следующем:

- формирование двух уровней местных бюджетов (районного и поселенческого);

- определение перечня собственных полномочий органов власти с "автономным" формированием расходов их бюджетов;

- введение субвенций на делегированные государственные полномочия;

- долгосрочное закрепление доходов за бюджетами всех уровней;

- использование принципа объективности при выравнивании бюджетной обеспеченности регионов и муниципалитетов;

- введение "отрицательных трансфертов";

- установление института временной финансовой администрации.

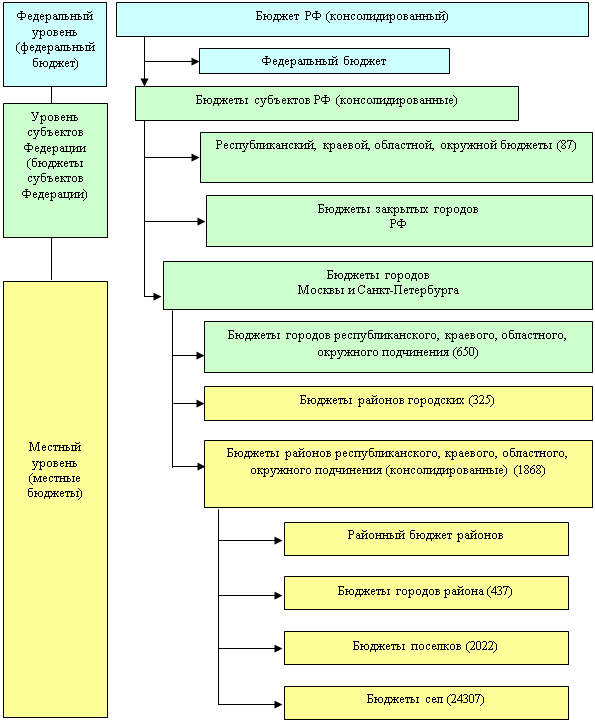

Отметим, что предлагаемые новой редакцией Бюджетного кодекса изменения в структуре бюджетной системы обусловлены тем, что в соответствии с действующими нормами БК бюджетная система Российской Федерации имеет 3 уровня, реально в большинстве субъектов РФ присутствует 4 уровня. Так, в 24 субъектах Федерации созданы местные бюджеты 2 уровней, в 15-местные бюджеты на уровне поселений и районные "государственные" бюджеты. Кроме того, в составе бюджетов районов имеются сметы доходов и расходов поселков и сельских администраций.

В связи с тем, что число уровней бюджетной системы должно соответствовать числу уровней публичной власти, установленному федеральными законами о реформе федеративных отношений и местного самоуправления, местные бюджеты делятся на бюджеты двух уровней: бюджеты муниципальных районов, городских округов, внутригородских территорий городов федерального значения и бюджеты городских и сельских поселений. При этом число местных бюджетов возрастет с 11-12 тыс., до 28-30 тыс.[10]

С принятием Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» от 20.08.04 г. № 120-ФЗ завершилось формирование федеральной нормативно-правовой базы новой системы межбюджетных отношений, принципы и основные элементы которой были определены Программой развития бюджетного федерализма в Российской Федерации на период до 2005 года, одобренной Постановлением Правительства Российской Федерации от 15.08.01 г. № 584. В 2004-2005 гг. должна быть сформирована новая региональная нормативно-правовая база регулирования межбюджетных отношений в субъектах Федерации.

Новая редакция Бюджетного кодекса РФ, реализуя принципы и требования, сформулированные в законе «Об общих принципах организации местного самоуправления в Российской Федерации», содержит более детальное регулирование межбюджетных отношений в субъектах Российской Федерации, в том числе целый ряд норм и требований прямого действия. В то же время для регионов сохраняется достаточно широкая сфера регулирования, включая определение порядка (методик) соответствующих расчетов, в значительной степени влияющих на качество межбюджетных отношений.

Прямое федеральное регулирование характерно, прежде всего, для разграничения расходных обязательств, непосредственно вытекающих из единых принципов разграничения компетенции органов публичной власти разных уровней.

Органы государственной власти субъектов Федерации (за исключением городов Москвы и Санкт-Петербурга) не имеют права устанавливать вопросы местного значения или предопределять объем вытекающих из них расходных обязательств (расходов). В частности, не допускается установление субъектами РФ каких-либо обязательных для муниципальных образований нормативов финансирования расходов местных бюджетов (в том числе - на предоставление натуральных льгот отдельным категориям граждан или на выплату заработной платы муниципальных служащих и работников муниципальных учреждений). Эти нормы призваны гарантировать самостоятельность органов местного самоуправления в реализации своих полномочий и формировании расходов, а также предотвратить возникновение «необеспеченных мандатов».

В то же время при наделении органов местного самоуправления отдельными государственными полномочиями установление субъектами Федерации нормативов, используемых для расчета субвенций местным бюджетам, является обязательным.

При этом следует различать две формы такой передачи полномочий.

По двум полномочиям (организация учебного процесса в общеобразовательных школах и предоставление адресных жилищных субсидий малообеспеченным гражданам) федеральными законами уже введен режим «общего делегирования» полномочий субъектов Федерации органам местного самоуправления (муниципальных районов и городских округов). В данном случае субъект РФ своими законами должен установить нормативы финансового обеспечения этих полномочий (включая нормативы заработной платы учителям, критерии и условия предоставления адресных субсидий и т.д.), предоставив соответствующие субвенции местным бюджетам.

В отношении других полномочий органов государственной власти субъектов РФ субъект Федерации вправе принять решение об их делегировании органам местного самоуправления, обеспечив при этом соблюдение установленных федеральным законодательством требований по расчету и предоставлению субвенций.

В связи с этим следует особо выделить случай установления законами субъектов РФ натуральных льгот для категорий граждан (прежде всего, ветеранов труда и тружеников тыла), социальная поддержка которых отнесена к полномочиям органов государственной власти субъектов Федерации. Поскольку натуральные льготы (по оплате жилья и коммунальных услуг, транспортных услуг и т.д.) как правило, предоставляются муниципальными предприятиями и организациями, при их введении практически неизбежным решением является делегирование их предоставления органам местного самоуправления. В таких случаях местным бюджетам должны предоставляться субвенции из региональных фондов компенсаций. В то же время при переводе натуральных льгот в денежную форму субъект Федерации имеет возможность выбора между выплатой соответствующих компенсаций непосредственно из регионального бюджета или их выплатой из местных бюджетов за счет субвенций.

В части, касающейся разграничения доходных источников, за местными бюджетами Бюджетным кодексом закреплены местные налоги и минимально гарантированные, единые для всех муниципальных образований определенного типа нормативы отчислении от федеральных налогов, специальных налоговых режимов и неналоговых доходов. Эти положения являются нормами прямого действия и не требуют дополнительного регулирования субъектами Федерации.

Субъект Федерации обязан передать местным бюджетам сверх минимальных нормативов не менее 10% налога на доходы физических лиц. При этом ему предоставлено право выбора между зачислением этих доходов в бюджеты поселений или муниципальных районов (либо разделении их между этими бюджетами), а также установлением единых (без указания срока) или дополнительных (на соответствующий финансовый год) нормативов.

В случае принятия решения о передаче 10 или более процентов налога на доходы физических лиц местным бюджетам по дополнительным нормативам, субъект Федерации должен будет выполнить требования по их расчету в рамках распределения дотаций регионального фонда финансовой поддержки поселений или соответствующей части дотаций регионального фонда финансовой поддержки муниципальных районов и городских округов. Таким образом, в этом случае применяется расчет дополнительных нормативов отчислений от налога на доходы физических лиц по подушевому принципу (что может рассматриваться в качестве аналога зачисления части этого налога в местные бюджеты по месту жительства граждан). Следует особо отметить, что установление субъектами Федерации дополнительных (дифференцированных) нормативов отчислений в местные бюджеты от других видов налогов не допускается.

Субъект РФ оправе передать любые налоговые доходы, подлежащие зачислению и региональный бюджет, в местные бюджеты. В этом случае единственным требованием федерального законодательства является установление законом субъекта Федерации единых (для муниципальных образований определенного типа) нормативов без указания срока их действия. Аналогичные требования распространяются и на порядок передачи налоговых доходов муниципальными районами поселениям.[11]

Наиболее широкими полномочиями субъекты РФ наделены в отношении регулирования межбюджетных трансфертов местным бюджетам.

Федеральное законодательство вводит обязанность субъекта федерации по созданию двух фондов - фонда финансовой поддержки поселений, распределяемого только по подушевому принципу, и фонда финансовой поддержки муниципальных районов, распределяемого по усмотрению субъекта Федерации по принципу выравнивания бюджетной обеспеченности (аналогично федеральной методике трансфертов Фонда финансовой поддержки регионов) или по подушевому принципу. Кроме того, субъект Федерации должен определить принципы формирования и распределения дотаций районных фондов финансовой поддержки поселений.

Все остальные виды межбюджетных трансфертов местным бюджетам из регионального бюджета, а также режим «отрицательных трансфертов» вводятся по усмотрению субъекта Федерации.

Таким образом, субъект Российской Федерации обязан с 1 января 2006 г. ввести в действие законы, устанавливающие:

- порядок расчета, предоставления и использования субвенций из регионального фонда компенсаций местным бюджетам на финансовое обеспечение учебного процесса и выплату адресных жилищных субсидий;

- порядок и форму передачи местным бюджетам не менее 10% налога на доходы физических лиц;

- порядок образования и распределения дотаций регионального фонда финансовой поддержки поселений;

- порядок образования и распределения дотаций регионального фонда финансовой поддержки муниципальных районов и городских округов;

- общий порядок образования и распределения дотаций районных фондов финансовой поддержки поселений;

- порядок снижения нормативов отчислений в бюджеты муниципальных районов на выполнение межмуниципальных функций (для субъектов Федерации, в состав которых входят муниципальные районы, представительные органы которых формируются по принципу делегирования).

Кроме того, субъект Российской Федерации имеет право:

- наделять органы местного самоуправления отдельными полномочиями органов государственной власти субъектов федерации (в том числе — по выравниванию бюджетной обеспеченности поселений, включая установление дополнительных нормативов отчислений от налога на доходы физических лиц в бюджеты поселений) с предоставлением субвенций местным бюджетам из регионального фонда компенсаций;

- передавать местным бюджетам по единым нормативам часть поступлений от федеральных и региональных налогов, подлежащих зачислению в региональный бюджет:

- устанавливать порядок образования и распределения субсидий регионального фонда муниципального развития и/или фонда софинансирования социальных расходов, а также порядок предоставления других межбюджетных трансфертов местным бюджетам:

- вводить режим «отрицательных трансфертов» и определять порядок его применения.

Бюджетный кодекс не содержит требований к форме законодательного регулирования данных вопросов. Однако в целях обеспечения системности к формированию новой системы межбюджетных отношений в субъекте Федерации рекомендуется включить данные нормы в единый закон «О межбюджетных отношениях в субъекте Российской Федерации», либо отразить их в соответствующих главах закона «Об основах бюджетной системы (бюджетного устройства и бюджетного процесса) в субъекте Российской Федерации».

Похожие работы

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... Федерации другому бюджету бюджетной системы Российской Федерации. Одним из бюджетных полномочий Российской Федерации является установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ бюджетного процесса и межбюджетных отношений. (3) Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. В результате такого ...

... регулирования; - обеспечение долгосрочной сбалансированности бюджетов всех уровней - дальнейшее удлинение горизонта бюджетного планирования. [6, с.7] Вывод. Основными направлениями совершенствования межбюджетных отношений в России должны стать: 1) укрепление финансовой самостоятельности субъектов Федерации; 2) укрупнение регионов на взаимовыгодной, экономически целесообразной основе; 3) ...

0 комментариев