Навигация

Показатели состояния и эффективности использования основных средств

37900

знаков

4

таблицы

7

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНИ

ТАВРИЧЕСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ им. В.И. ВЕРНАДСКОГО

ЕКОНОМИКО – ГУМАНИТАРНЫЙ ФАКУЛЬТЕТ в г. МЕЛИТОПОЛЕ

КАФЕДРА ФИНАНСОВОГО МЕНЕДЖМЕНТА И БАНКОВСКОГО ДЕЛА

КУРСОВАЯ РАБОТА

на тему: ПОКАЗАТЕЛИ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (НА МАТЕРИАЛАХ ЧП ПКФ «ВИЛЕНА - ЛАС»)

Дисциплина: «ФИНАНСЫ ПРЕДПРИЯТИЙ»

Специальность: 6.050100 ФИНАНСЫ

Курс IІІ; группа 31; форма обучения дневная

Выполнила: СЛЕПКАНЬ ОЛЬГА ЮРЬЕВНА

Руководитель: СОРОКА НАТАЛЬЯ ВЛАДИМИРОВНА

Мелитополь

2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСССЛЕДОВАНИЯ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Экономическая сущность и состав основных средств

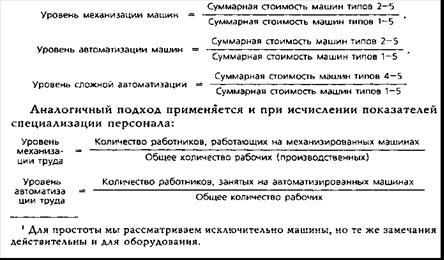

1.2 Система показателей состояния и эффективности использования основных фондов предприятия

РАЗДЕЛ 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ОСНОВНЫХ СРЕДСТВ НА ЧАСТНОМ ПРЕДПРИЯТИИ «ВИЛЕНА – ЛАС»

2.1 Краткая организационно – экономическая характеристика предприятия

2.2 Анализ финансово – хозяйственной деятельности

2.3 Анализ обеспеченности предприятия основными фондами

РАЗДЕЛ 3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

ВЫВОД

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

На современном этапе развития нашей страны одним из важнейших факторов развития экономики, увеличения объемов производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте. Но для решения данных задач необходимо не только полное обеспечение предприятия техническим потенциалом, т.е. основными средствами, но и повышение эффективности их использования.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия. Обеспечивая при этом снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранной темы дипломного проекта

В последнее время эта проблема хорошо осознанна экономистами и широко освещается в экономической литературе. Весьма положительным является тот факт, что именно отечественные экономисты уделяют этому большое внимание.

От отношения к ресурсам и их потреблению в процессе труда зависит во многом объем производимых благ, их качество, доходы и уровень жизни, как самого рабочего, так и его семьи, а, в конечном счете, богатство и благосостояние населения страны. Одной из определяющих причин глубокого экономического кризиса нашей страны, удорожание жизни людей является неэффективное использование ресурсов.

Задачи анализа – определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям; установить причины изменения их уровня; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить использование производственных мощностей предприятия и оборудования; выявить резервы увеличения выпуска продукции.

Объектом исследования в данной работе является частное предприятие «Вилена – Лас», предметом – наличие и обеспеченность предприятия основными средствами.

В качестве теоретической базы использовались нормативная документация, учебные пособия и периодические издания по экономике, финансовому менеджменту.

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСССЛЕДОВАНИЯ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Экономическая сущность и состав основных средств

Средства производства – это машины, станки, приборы, инструменты, здания, сооружения, транспортные средства, линии связи, хранилища, склады и другое. В экономической науке все эти виды ресурсов называются основным капиталом или основными производственными фондами. [8]

К основным средствам относят материальные активы, которыми предприятие владеет с целью использования их в процессе производства или снабжения товаров и услуг, предоставления в аренду другим лицам или для осуществления административных функций, ожидаемый срок полезного использования (эксплуатации) которых превышает один год (или операционный цикл, если он не превышает год). [8]

Основные средства промышленных предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции.

В отличие от оборотного капитала, материализованного в запасах сырья, материалов, готовой продукции, денежных средствах и т.п., основной капитал обращается гораздо медленнее. Затраты компании на формирование основного капитала не могут быть возвращены в течение одного года.

Кроме того, в процессе функционирования основной капитал подвергается физическому и моральному износу. Физический износ - это процесс, в результате которого элементы основного капитала становятся технически непригодными для дальнейшего использования в производстве. Моральный износ основного капитала представляет собой процесс его обесценения вследствие появления более дешевого или более современного (производительного) оборудования. В этой связи возникает необходимость формирования специальных источников средств для возмещения физически изношенного и морально устаревшего основного капитала. [2]

Основной капитал, отражаемый на счетах баланса компании, получил название внеоборотных активов. Таким образом, внеоборотные активы - это определенная стоимостная оценка элементов основного капитала, принятая действующими условиями ведения хозяйства. [9]

Необходимое условие правильного учета основных средств – единый принцип их оценки. Различают три вида оценки основных средств: первоначальную, восстановительную и остаточную. [7]

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством).

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

1. суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2. суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

3. суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

4. регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

5. таможенные пошлины и иные платежи;

6. не возмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

7. вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

8. иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальная стоимость основных средств не подлежит изменению, за исключением случаев:

- достройки или дооборудования объектов в порядке капитальных вложений;

- реконструкции и частичной ликвидации объектов (при этом устанавливается, что разница между стоимостью объекта, вновь выявленной в результате указанных мероприятий, и стоимостью объекта, числящейся в бухгалтерском учете, относится на добавочный капитал);

- в случае переоценки. Положением по бухгалтерскому учету предоставлено право организациям самостоятельно производить переоценку объектов основных средств, но не чаще одного раза в год.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретение или строительство инвентарных объектов исходя из действующих цен на момент переоценки.

Различие между первоначальной и восстановительной оценками заключается в том, что при оценке по первоначальной стоимости основные средства, приобретенные или созданные в разные годы, выражаются в ценах соответствующих лет, в то время как восстановительная стоимость отражает основные средства в ценах воспроизводства в современных условиях. Это делает необходимым переоценку основных средств

Также различают:

• полную стоимость основного капитала - рассчитывается без учета амортизации и может представлять собой смешанную оценку (часть - по текущим ценам, часть - по ценам приобретения или создания);

• ликвидационную стоимость - стоимость в момент списания элемента основного капитала с баланса;

• балансовую стоимость - стоимость, отражаемая в разделе «Внеоборотные активы» баланса (в настоящее время в отечественной практике такое отражение идет по остаточной стоимости). [5]

Поскольку основные фонды многократно участвуют в хозяйственном процессе и переносят свою стоимость на продукцию (услуги) по частям, их часто называют также долгосрочными активами или постоянными активами.

При управлении основным капиталом важное значение имеет его классификация. Как известно, классификация - это процесс группировки каких-либо объектов, элементов, форм по классам, группам, видам по тем или иным значимым критериям. Классификация позволяет структуризировать изучаемую систему, привести ее в «порядок», сделать более прозрачной, а значит, и более управляемой.

Как правило, классификация внеоборотных активов проводится по функциональному критерию. В этой связи в состав внеоборотных активов включаются следующие их виды: [8]

• основные средства;

• нематериальные активы;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• долгосрочные финансовые вложения;

• другие виды внеоборотных активов.

Основные средства характеризуют совокупность материальных активов компании в форме средств труда, которые многократно участвуют в производственном процессе и переносят на продукцию свою стоимость частями (в форме амортизационных отчислений, которые будут рассматриваться далее).

Нематериальные активы характеризуют внеоборотные активы предприятия, не имеющие вещественной (материальной) формы, но обеспечивающие, тем не менее, осуществление его хозяйственной деятельности и зарабатывание прибыли.

Незавершенные капитальные вложения характеризуют объем фактически произведенных затрат на строительство и монтаж отдельных объектов основных средств с начала этого строительства до его завершения.

Оборудование, предназначенное для монтажа, может включать в себя также станки, предназначенные для установки или сборки, контрольно-измерительную аппаратуру, приборы и т.п.

Долгосрочные финансовые вложения характеризуют все приобретенные компанией финансовые инструменты со сроком инвестирования более одного года вне зависимости от их стоимости. Здесь могут быть акции, облигации, доли в капитале и т.д.

На первоначальном этапе деятельности предприятия основные фонды формируются, как правило, за счет средств учредителей (акционеров). Поскольку окупаемость этих активов превышает один год, коммерческие банки неохотно дают под их приобретение кредиты. [5]

В дальнейшем прирост основного капитала может идти, в частности, и за счет заемных средств. Более того, имущество, уже находящееся в собственности компании, может выступать залогом под последующие заимствования. [5]

Похожие работы

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... средств, включаемых в амортизируемые группы, утверждается Правительством РФ. В целях налогообложения прибыли исчисляется не годовые суммы и нормы амортизации, а месячные. 5. Показатели наличия, движения и эффективности использования основных средств. Основные средства учитываются ежемесячно в натуральных и стоимостных показателях. При этом стоимость основных средств на конец года определяется ...

... средства относятся к долгосрочным активам, то есть активам, которые предназначены для непрерывного использования в хозяйственной деятельности предприятия. К системе взаимосвязанных показателей, непосредственно характеризующих эффективность использования основных средств И производственных мощностей, а также раскрывающих резервы дальнейшего улучшения их использования, относятся показатели, ...

... рублевые кредиты (доля из общего объема финансирования - 11,4%); государственное участие (63,7% из общего объема финансирования). Проведенный анализ состояния и эффективности использования основных средств позволил определить, что эффективность использования основных фондов предприятия может быть повышена за счет следующих факторов: модернизация оборудования за счет реализации бездействующих ...

0 комментариев