Навигация

Анализ обеспеченности предприятия основными фондами

37900

знаков

4

таблицы

7

изображений

2.3 Анализ обеспеченности предприятия основными фондами

Для анализа состояния и эффективности использования основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС» необходимо рассчитать фондоемкость, фондовооруженность, коэффициент износа, пригодности, обновления, выбытия, прироста, фондоотдачу и рентабельность за 3 года.

Для расчета коэффициента износа используем формулу 1.4.

В 2006 году коэффициент износа составил:

![]() или

или ![]() %

%

В 2007 году износ основных средств будет равен:

![]() или

или ![]() %

%

В 2008 году коэффициент износа равен:

![]() или

или ![]() %

%

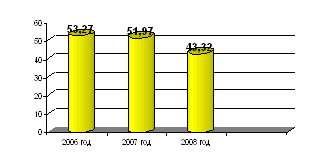

По данным расчетов можно сделать вывод, что в 2006 году большая часть основных фондов была списана на затраты производства и требовала обновления. В 2007 году данный показатель уменьшился на 1,3%, а в 2008 году коэффициент износа составил 43,32%.

Графическая интерпретация полученных данных.

Рис. 2.4 - Износ основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС»

Коэффициент пригодности рассчитывается по формуле 1.5

В 2006 году он равен:

![]() или

или ![]()

В 2007 году коэффициент пригодности составил:

![]() или

или ![]()

Коэффициент пригодности основных средств за 2008 год:

![]() или

или ![]()

По данным расчетов видно, что только в 2008 году предприятие было в достаточной мере обеспечено основными средствами, потому что в 2006 – 2007 годах почти 54% основных фондов были списаны.

Коэффициент обновления рассчитывается по формуле 1.6

РАЗДЕЛ 3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

При анализе повышения технико-организационного уровня использования основных фондов следует отметить, что его совершенствование – это комплексный непрерывный процесс рационализации, охватывающий научно-технический прогресс и научно-технический уровень производства и производимой продукции, структуру хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления и использования методов хозяйствования.

Основными задачами анализа повышения эффективности использования средств труда на предприятиях являются:

1. изучение состава и динамики основных средств (фондов), технического состояния и темпов обновления активной их части (рабочих машин, оборудования, приборов, транспортных средств), технического перевооружения и реконструкции предприятия, внедрение новой техники, модернизации и замены морально устаревшего оборудования;

2. определение показателей использования производственной мощности и основных производственных фондов - фондоотдачи и фондоемкости, а также факторов, влияющих на них;

3. выявление влияния использования средств труда на объем производства, себестоимость продукции и другие показатели;

4. установление степени эффективности применения средств труда, характеристика экстенсивности и интенсивности работы важнейших групп оборудования;

5. выявление резервов повышения эффективности использования основных фондов.

Важнейшими показателями использования основных производственных фондов считают фондоотдачу и фондоемкость. Об эффективности использования основных производственных фондов в отраслях материального производства следует судить по таким показателям, как динамика фондоотдачи (фондоемкость), относительная экономия основных производственных фондов.

Выделяют следующие факторы, которые влияют на размер фондоотдачи или фондоемкости: выход продукции на 1 д. е. среднегодовой стоимости машин и оборудования, удельный вес машин и оборудования в общей стоимости основных производственных фондов.

Резервы повышения выхода продукции на 1 д. е. стоимости действующего оборудования анализируют по двум направлениям: повышению производительности работы оборудования, и улучшению использования времени действующего оборудования.

При расчете показателя фондоотдачи можно исходить не только из стоимости продукции, но и из суммы прибыли, полученной предприятием.

На изменение эффективности использования основных фондов влияет ряд факторов. На фондоотдачу основных фондов влияет изменение доли активной части фондов в общей их сумме и изменение фондоотдачи активной части фондов.

Чтобы получить максимально возможную прибыль, ЧП ПКФ «ВИЛЕНА - ЛАС» необходимо контролировать формирование себестоимости изделий, подлежащих реализации. Контроль должен осуществляться на всех этапах, но особенно – на стадии расхода производственных ресурсов на выпуск продукции. Цель его – не допустить нежелательных отклонений от установленных норм и стандартов потребления в процессе производства сырья, основных и вспомогательных материалов, топлива, энергии, так как они включаются в состав материальных затрат.

Качественные показатели использования производственных ресурсов — производительность труда, фондоотдача, материалоемкость, отражающие интенсивность использования ресурсов, — являются одновременно и показателями экономической эффективности повышения технико-организационного уровня и других условий производства.

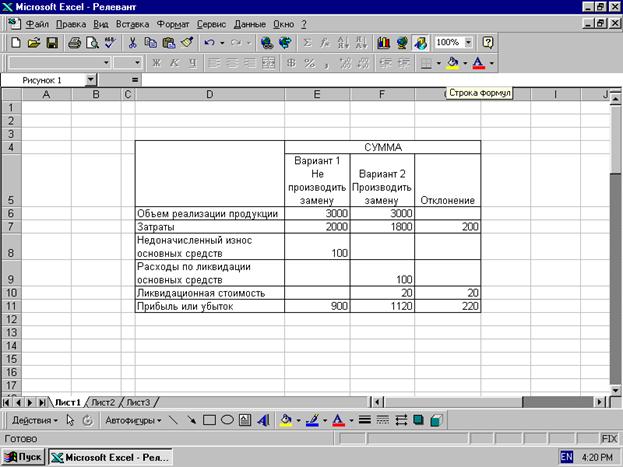

Анализируя содержание политики управления основными средствами предприятия следует отметить, что важное значение в ней уделяется расчету потребности в приросте основного капитала.

На основе расчета потребности в оборудовании рассчитывается потребность в производственных площадях, что позволяет определить величину финансовых ресурсов, необходимых для формирования этой части иммобилизованных активов. При этом могут возникать следующие альтернативные варианты для ЧП ПКФ «ВИЛЕНА: финансирование за счет собственных средств, финансирование за счет заемных средств, использования различных видов аренды. На основе управления основными средствами предприятия должны принимать решения о введении новых видов основных средств на основе разработки инвестиционного проекта. Также на основе анализа должны разрабатываться мероприятия по улучшению показателей финансового состояния предприятия в перспективе.

Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия.

В заключении разрабатываются мероприятия по освоению выявленных резервов.

Такими мероприятиями могут быть, например, усиление контроля за рациональным использованием времени работы оборудования, применение автоматизированных приборов контроля и учета времени работы предприятия, базирующейся на использовании вычислительной техники.

В рыночной экономике финансовый анализ является одной из важнейших функций управления. Наравне с учетом он должен быть построен таким образом, чтобы благодаря ему можно было получить не только констатацию фактических результатов, но также и определить факторы ,положительно либо отрицательно, повлиявшие на эффективность использования промышленно - производственных основных средств.

Так можно порекомендовать решать поставленные задачи путем механизации и автоматизации аналитических работ. При проведении анализа фондоотдачи целесообразно применять экономико-математические методы и ЭВМ.

Вторым направлением совершенствования анализа эффективности использования основных средств можно предложить совершенствование действующей методологии анализа основных средств, что вызывается целым рядом причин. В частности, отбор факторов 2-го и более высоких порядков для проведения анализа фондоотдачи промышленно - производственных основных средств. А также вопрос периодичности проведения анализа и т.д.

На замену оборудования и создания новых технологий требуются миллионы долларов. Своих средств у предприятий явно недостаточно, поэтому не обойтись без помощи инвесторов. С целью подготовки условий взаимодействия с инвесторами можно проводить акционирование объединений.

Предприятия могут расширять внешнеэкономическую деятельность, как важнейшее условие для получения необходимой валюты.

Возможна разработка программы реструктуризации с конечной целью создания системы оперативного управления издержками производства, что послужит повышению конкурентоспособности и экономической эффективности объединения в целом.

В результате осуществления этих мер через возможно обеспечение устойчивого саморазвитие предприятия, при котором любые дестабилизационные внешние факторы не будут столь чувствительны для его функционирования.

Для более эффективного использования основных средств ЧП ПКФ «ВИЛЕНА может принять следующие мероприятия:

· ввод в действие не установленного оборудования, замена и модернизация его;

· сокращение целодневных и внутрисменных простоев, устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий;

· повышение коэффициента сменности, которое может быть достигнуто применением оптимального графика работы предприятия, включающий эффективный план проведения ремонтных и наладочных работ;

· более интенсивное использование оборудования;

· внедрение мероприятий НТП;

· повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием;

· экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции, формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

Для улучшения использования основных фондов на предприятии следует использовать возможность получения долгосрочных кредитов и займов в предпринимательской деятельности, в частности для приобретения нового оборудования. Данное мероприятие позволит осуществить дальнейший экономический рост предприятия, который может быть осуществлен за счет собственных средств предприятия, банковских кредитов, паевых взносов сторонних участников проекта.

ВЫВОД

Одним из важнейших факторов любого производства являются основные фонды. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, трудоемкости изготовления и увеличения прибыли. Размер и динамика основных средств - объекты финансового и инвестиционного анализа.

Комплексный анализ финансово-хозяйственной деятельности ЧП ПКФ «ВИЛЕНА показал, что на предприятии имеются значительные резервы роста эффективности производства. Для вовлечения этих резервов в процесс производства должны изучаться возможности роста объемов производства, снижения себестоимости по всем статьям, повышения качества продукции, улучшения использования средств предприятия и т.д.

На базе выявленных возможностей разрабатываются конкретные мероприятия, охватывающие все стороны деятельности организации. Результаты анализа определяют направления поиска резервов роста эффективности производства для предприятия.

В ЧП ПКФ «ВИЛЕНА увеличение объема продукции за анализируемый период обеспечивается повышением эффективности использования производственных ресурсов: ростом производительности труда и фондоотдачи, снижением материалоемкости продукции. Это необходимо рассматривать как благоприятную тенденцию.

Резервом повышения эффективности использования производственных основных средств ЧП ПКФ «ВИЛЕНА являются неиспользованные возможности их рациональной загруженности в течение года и во время непосредственного функционирования. В связи с этим, в работе предложены технические мероприятия по организации производства продукции с использованием новых сооружений и оборудования с целью повышения использования производственных мощностей предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А. М. Поддєрьогін. 2-ге вид., перероб. та доп. – К.: КНЕУ, 1999. – 384 с., іл..

2. Финансы предприятий: Учебник/ Н.В.Колчина, Г.Б.Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: Финансы, ЮНИТИ, 1998. – 413 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2001. – 336 с.

4. Любушин Н.П. Анализ финансово – экономической деятельности предприятия. Учебник – М.:ЮНИТА-ДАНА,2000г.

5. Шишкин А.К., Микрюков В.А. Учет, анализ, аудит на предприятии. – М.: ”Аудит, ЮНИТИ ”, 1996

6. Экономика и статистика фирм: Учебник. /Под ред. д-ра экон. наук, проф. С.Д.Ильенковой. – М.: Финансы и статистика, 2004. – 240с.

7. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2004.-208с.

8. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. – М.:Центр экономики и маркетинга, 2000.–312 с.

9. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. – Мн.: Выш. шк., 2003. – 285 с.

10. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2005. – 215 с.

Похожие работы

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... средств, включаемых в амортизируемые группы, утверждается Правительством РФ. В целях налогообложения прибыли исчисляется не годовые суммы и нормы амортизации, а месячные. 5. Показатели наличия, движения и эффективности использования основных средств. Основные средства учитываются ежемесячно в натуральных и стоимостных показателях. При этом стоимость основных средств на конец года определяется ...

... средства относятся к долгосрочным активам, то есть активам, которые предназначены для непрерывного использования в хозяйственной деятельности предприятия. К системе взаимосвязанных показателей, непосредственно характеризующих эффективность использования основных средств И производственных мощностей, а также раскрывающих резервы дальнейшего улучшения их использования, относятся показатели, ...

... рублевые кредиты (доля из общего объема финансирования - 11,4%); государственное участие (63,7% из общего объема финансирования). Проведенный анализ состояния и эффективности использования основных средств позволил определить, что эффективность использования основных фондов предприятия может быть повышена за счет следующих факторов: модернизация оборудования за счет реализации бездействующих ...

0 комментариев