Навигация

Анализ финансово – хозяйственной деятельности

37900

знаков

4

таблицы

7

изображений

2.2 Анализ финансово – хозяйственной деятельности

Таблица 2.1 - Основные показатели деятельности предприятия за 2006-2008 гг.

| Показатели | 2006 р. | 2007 р. | 2008 р. | Отклонения 2008 г. от 2006 г., (+,-) | |

| тыс. грн. | % | ||||

| Выручка от реализации продукции | 8547 | 8004,3 | 8496,6 | -50,4 | 99,4 |

| Себестоимость реализованной продукции | 6008,9 | 5492,6 | 5735,4 | -273,5 | 95,4 |

| Чистая прибыль | - | - | 667,5 | - | - |

| Затраты на оплату труда | 587,5 | 675,1 | 736,3 | 148,8 | 125,3 |

| Дебиторская задолженность | 195,5 | 153 | 178,7 | -16,8 | 91,4 |

| Кредиторская задолженность | 584,2 | 694,1 | 933,1 | 348,9 | - |

По данным таблицы видно, что в 2008 году выручка от реализации продукции составили 8496,6 тыс. грн., то есть на 50,4 тыс. грн. меньше, чем за аналогичный период 2006 года. Также уменьшилась и дебиторская задолженность, которая в 2006 году составила 195,5 тыс. грн., а это на 16,8 тыс. грн. больше, чем в 2008 году. Но в 2008 году предприятие получило чистую прибыль, которой не было ни в 2006, ни в 2007 годах. Возможно это было связанно с большими затратами на производство и реализацию продукции.

Рис. 2.1 - Структура выручки от реализации на ЧП ПКФ «ВИЛЕНА - ЛАС»

Таблица 2.2 - Анализ уровня показателей финансовых результатов деятельности, тыс. грн.

| Показатель | 2006г. | 2007г. | 2008г. | Отклонения 2008 г. от 2006 г. | |

| тыс. грн. | тыс. грн | тыс. грн | +/- | % | |

| Доход от реализации продукции | 8547 | 8004,3 | 8496,6 | -50,4 | 99,4 |

| Налог на добавленную стоимость | 1424,5 | 1334,1 | 1416,1 | -8,4 | 99,4 |

| Чистый доход от реализации продукции | 7122,5 | 6670,2 | 7080,5 | -4,2 | 99,4 |

| Себестоимость реализованной продукции | 6008,9 | 5492,6 | 5735,4 | -273,5 | 95,4 |

| Валовая прибыль (убыток) | 1113,6 | 1177,6 | 1345,1 | 231,5 | 120,8 |

| Другие операционные доходы | 510,2 | 592 | 1096 | 585,8 | 214,8 |

| Административные расходы | 335,7 | 379,4 | 444,9 | 109,2 | 132,5 |

| Расходы на сбыт | 1297,2 | 1433,3 | 1669,2 | 372 | 128,7 |

| Другие операционные расходы | 30,6 | 28,7 | 49 | 18,4 | 160,1 |

| Прибыль (убыток) от операционной деятельности | - | - | 278 | 278 | - |

| Доход от участия в капитале | - | - | - | - | - |

| Другие финансовые доходы | - | - | - | - | - |

| Другие доходы | 8,9 | 149,5 | 984,8 | 975,9 | - |

| Финансовые расходы | 57 | 85 | 108,2 | 51,2 | - |

| Расходы от участия в капитале | - | - | - | - | - |

| Другие расходы | 30,6 | 53,3 | 448,8 | 418,2 | - |

| Прибыль (убыток) от обычной деятельности до налогообложения | - | - | 705,8 | 705,8 | - |

| Доходы от обычной деятельности | - | - | 667,5 | 667,5 | - |

| Расходы от чрезвычайной деятельности | - | - | - | - | - |

| Чистая прибыль (убыток) | (165,1) | (94,3) | 667,5 | 832,6 | - |

Анализ таблицы показал, что в 2008 году на 4,2 тыс. грн. по сравнению с 2006 годом уменьшился чистый доход от реализации продукции и составил 7080,5 тыс. грн. Валовая прибыль была на уровне 1345,1 тыс. грн., что на 231,5 тыс. грн. больше, чем в 2006 году. Но в то же время в 2008 году наблюдалась тенденция увеличения и многих видов расходов, например, административные затраты возросли на 109,2 тыс. грн. по сравнению с 2006 годом, расходы на сбыт – на 372 тыс. грн. Возможно, это связано с увеличением цен на сырье и материалы, необходимые для производства продукции, заработную плату рабочим, проценты и комиссионные торговым агентам и т.д.

В 2006 году предприятие не получило чистой прибыли, а убыток составил 165,1 тыс. грн. В 2007 году ситуации улучшилась, хотя к концу отчетного периода убыток составил 94,3 тыс. грн. В 2008 году наблюдается положительная тенденция в деятельности фирмы.

Полученные данные таблицы 2.2 отобразим графически.

Рис. 2.2 - Структура дохода от реализации, чистого дохода и валовой прибыли на ЧП ПКФ «ВИЛЕНА - ЛАС»

Рис. 2.3 - Структура расходов на ЧП ПКФ «ВИЛЕНА - ЛАС»

Таблица 2.3 - Анализ элементов операционных затрат, тыс. грн.

| Наименование показателя | 2006 год | 2007 год | 2008 год | Отклонения 2008 г. от 2006 г. | |

| тыс. грн. | тыс. грн. | тыс. грн. | +/- | % | |

| Материальные затраты | 692 | 763,6 | 970,9 | 278,9 | 140,3 |

| Расходы на оплату труда | 587,5 | 675,1 | 736,3 | 148,8 | 125,3 |

| Отчисления на социальные нужды | 217,9 | 248,6 | 260,5 | 42,6 | 119,6 |

| Амортизация | 135,5 | 125,4 | 146,4 | 10,9 | 108 |

| Всего | 1632,9 | 1812,7 | 2114,1 | 481,2 | - |

Анализ элементов операционных расходов показал, что в 2008 году материальные затраты увеличились на 278,9 тыс. грн., по сравнению с аналогичным периодом 2006 года. Расходы на оплату труда составили 587,5 тыс. грн. и 736,3 тыс. грн. в 2006 и 2008 годах соответственно, т.е. в 2008 году расходы увеличились на 148,8 тыс. грн.

Рис. 2.4 - Структура элементов операционных затрат на ЧП «ВИЛЕНА ЛАС»

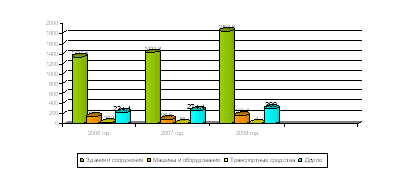

Таблица 2.4 - Анализ структуры основных средств, тыс. грн.

| Наименование основных средств | 2006 г. | 2007 г. | 2008 г. | Отклонения 2008 г. от 2006 г.(+;-) |

| Производственного назначения: | 1 738,5 | 1 811,7 | 2 323,4 | 584,9 |

| 1. здания и сооружения | 1 331,5 | 1 424,8 | 1 853,6 | 522,1 |

| 2. машины и оборудование | 142,7 | 96,5 | 165,8 | 23,1 |

| 3. транспортные средства | 30,2 | 16 | 4 | -26,2 |

| 4. другое | 234,1 | 274,4 | 300 | 65,9 |

| Не производственного назначения | 0 | 0 | 0 | 0 |

| Всего | 1 738,5 | 1 811,7 | 2 323,4 | 584,9 |

По данным таблицы можно сделать вывод, что предприятие обладает основными средствами производственного назначения в достаточной степени. При сравнении 2008 года с 2006 видно, что увеличилась стоимость наличных на предприятии основных фондов, таких как здания и сооружения, на 522,1 тыс. грн., машин и оборудования на 23,1 тыс. грн. Общее отклонение стоимости основных средств на начало 2008 года, по сравнению с аналогичным периодом 2006 года, составило 584,9 тыс. грн.

По данным отчетности о наличии и изменениях в структуре основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС» в 2008 году на конец года первоначальная стоимость основных фондов составляет4099 тыс. грн. За год поступило основных средств на сумму 1410,2 тыс. грн.

Начислена амортизация в размере 146,4 тыс. грн. (начисляется налоговым методом). Основных средств, по поводу которых существуют предусмотренные действующим законодательством ограничения права собственности, переданных в аренду ЧП ПКФ «ВИЛЕНА - ЛАС» не имеет. Существенных изменений в составе основных средств на протяжении 2008 года не было.

В 2007 году первоначальная стоимость основных фондов на конец года составила 3772,4 тыс. грн. За год поступило основных средств на сумму 476,3 тыс. грн. Начислена налоговым методом амортизация в размере 125,4 тыс. грн. Существенных изменений в структуре основного капитала в 2007 года не произошло.

В 2006 году первоначальная стоимость основных фондов на конец года составила 3720,1 тыс. грн. Поступило за год основных фондов на сумму 167,1 тыс. грн. Начислена амортизация (налоговым методом) в размере 135,5 тыс. грн.

Рис. 2.3 - Структура обеспеченности основными средствами ЧП ПКФ «ВИЛЕНА - ЛАС»

Похожие работы

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... средств, включаемых в амортизируемые группы, утверждается Правительством РФ. В целях налогообложения прибыли исчисляется не годовые суммы и нормы амортизации, а месячные. 5. Показатели наличия, движения и эффективности использования основных средств. Основные средства учитываются ежемесячно в натуральных и стоимостных показателях. При этом стоимость основных средств на конец года определяется ...

... средства относятся к долгосрочным активам, то есть активам, которые предназначены для непрерывного использования в хозяйственной деятельности предприятия. К системе взаимосвязанных показателей, непосредственно характеризующих эффективность использования основных средств И производственных мощностей, а также раскрывающих резервы дальнейшего улучшения их использования, относятся показатели, ...

... рублевые кредиты (доля из общего объема финансирования - 11,4%); государственное участие (63,7% из общего объема финансирования). Проведенный анализ состояния и эффективности использования основных средств позволил определить, что эффективность использования основных фондов предприятия может быть повышена за счет следующих факторов: модернизация оборудования за счет реализации бездействующих ...

0 комментариев