Навигация

Порядок складання звіту про суми пільг в оподаткуванні юридичних та фізичних осіб

40875

знаков

4

таблицы

0

изображений

Кафедра бухгалтерського обліку і аудиту

Контрольна робота

з дисципліни: "Податкова звітність"

Содержание

1. Порядок складання звіту про суми пільг в оподаткуванні юридичних осіб та фізичних осіб - суб'єктів підприємницької діяльності (1-ПП). Навести приклад

2. Порядок складання, подання, виправлення помилок у Розрахунку збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики

Список літтератури

Додаток А

1. Порядок складання звіту про суми пільг в оподаткуванні юридичних осіб та фізичних осіб - суб'єктів підприємницької діяльності (1-ПП). Навести приклад

Усі підприємства незалежно від форм власності та відомчої підпорядкованості обчислюють обсяги фактично одержаних пільг з оподаткування у розрізі видів податків і пільг щодо кожного податку та на підставі цього повинні складати звіт за встановленою формою.

Форма № 1-ПП подається до державних податкових інспекцій за місцем реєстрації платника податків у терміни подання квартальної (річної) бухгалтерської звітності.

Звіт за формою № 1-ПП заповнюється лише за тими видами податків, зборів та інших обов'язкових платежів, за якими чинним податковим законодавством передбачена пільга підприємству, яке подає звіт.

Сьогодні бухгалтер підприємства може використовувати Довідник № 19 пільг, наданих чинним законодавством юридичним особам зі сплати податків, зборів, інших обов'язкових платежів станом на 01.10 2001 р., зазначений у листі ДПАУ від 22.10 2001 р. № 19.

Облік та кодування податків, зборів та інших обов'язкових платежів і наданих пільг (графи Звіту 1 "Код податку, збору, іншого обов'язкового платежу", 2 "Найменування податку, збору, іншого обов'язкового платежу", 6 "Перелік пільг, наданих згідно з чинним законодавством", 7 "Код пільг") провадяться відповідно до Переліку пільг, наданих чинним законодавством, тобто згідно з Довідником.

До граф 3, 4, 5 "Реквізити бюджетної класифікації" заносяться за кожним податком, збором та іншим обов'язковим платежем реквізити класифікації доходів і витрат державного та місцевих бюджетів України, яка затверджується Міністерством фінансів України і діє на момент складання Звіту. Главу, розділ, параграф бухгалтерія підприємства проставляє на підставі даних наказу Мінфіну "Про класифікацію доходів і витрат Державного та місцевих бюджетів України" від 16.07.92 р. № 35.

Для заповнення графи Звіту 8 "Сума податку, несплаченого через отримання пільг: всього" бухгалтерією підприємства, організації, установи проводиться розрахунок невнесених до бюджету податків, зборів та інших обов'язкових платежів згідно із затвердженими формами податкових декларацій, розрахунків та довідок, встановлених чинними законодавчими або нормативними актами за кожним видом платежу.

У графі Звіту 9 "Сума податку, несплаченого через отримання пільг: з них несплачені до Держбюджету" проставляється частина суми платежу з графи 8, яка згідно з нормативами розмежування даного платежу між бюджетами, затвердженими Верховною Радою України, повинна була надійти до Державного бюджету України. Тобто Верховна Рада України затверджує нормативи, що розмежовують платіж між Державним бюджетом України та місцевими бюджетами, а бухгалтерія підприємства, у свою чергу, розраховує суму податку, що мала надійти до Державного бюджету України. Інформація щодо розмежування платежу між бюджетами знаходиться у законах України про Державний бюджет України на відповідний рік. У 2006 році діє Закон України "Про Державний бюджет України на 2006 рік".

Графи Звіту 10,11 “Термін користування пільгами у звітному періоді: дата початку та дата кінця" заповнюються із зазначенням числа та місяця у цифровому виразі для перевірки спеціалістами податкових інспекцій правильності застосування пільг.

Наведену інформацію Звіту платники податків повинні відображати наростаючим підсумком у тисячах гривень без десяткових знаків зі скороченою позначкою “тис. грн. ", а також надавати інспекторам документи, що підтверджують одержані пільги з оподаткування.

Форма № 1-ПП согласно Инструкции № 419 (п.1.2 и 2.1):

представляется всеми плательщиками НДС, в том числе физическими лицами - СПД. Ее могут не подавать только те СПД, которые не пользовались льготами по НДС, то есть не заполняли в декларации по НДС: строки 2, 3, 4 в разделе 1 "Налоговые обязательства" и строки 12.3, 13.2 и 15 в разделе 2 "Налоговый кредит";

представляется органам ГНС по месту регистрации СПД в сроки, предусмотренные для квартальной налоговой отчетности. Последний день подачи Формы за I квартал 2006 г. - 10 мая;

заполняется в гривнях без десятичных знаков (с округлением по общеустановленным правилам) нарастающим итогом с начала года.

При заполнении Формы необходимо руководствоваться Справочником льгот, который периодически публикует ГНАУ.

Заполнение Формы.

Напомним порядок заполнения отдельных граф Формы:

графы 1 и 2 - это код налога и его название согласно бюджетной классификации, которая утверждена Приказом № 604;

графы 3 и 4 - код льготы и ее название, которые приведены в Справочнике льгот;

графы 5 и 6 - сумма льготы. Порядок ее расчета рассмотрен в следующем разделе консультации. Поскольку НДС полностью уплачивается в государственный бюджет, то в графах 5 и 6 указывается одинаковое значение;

графы 7 и 8 - даты начала и окончания пользования льготой. Если льгота введена до начала отчетного периода и заканчивается по его истечении (например, льготы согласно пп.5.1.7, 5.1.8 Закона об НДС и т.д.), то проставляется дата начала и окончания отчетного периода. Если налогоплательщик начал свою деятельность не с начала отчетного периода (например,20 февраля 2006 г), то датами пользования льготой будут 20.02.06 г. и 31.03.06 г. соответственно;

графы 9 и 10 заполняются в случае, если законодательством установлены требования о целевом использовании сумм НДС (например, льготы для сельхозтоваропроизводителей).

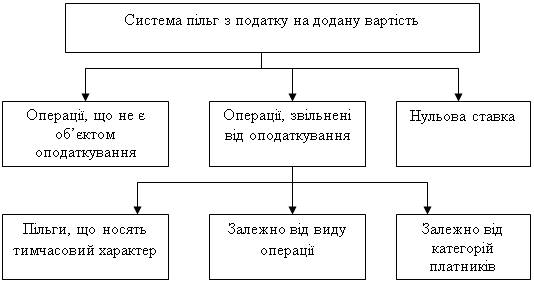

Льготы по НДС.

Для удобства мы составили таблицу 1 с помощью которой можно быстро и легко определить сумму льготы. Достаточно подставить необходимые значения в готовую формулу и вычислить результат. Обозначения в формулах на украинском языке, как в оригинале.

Таблица 1

Определяем сумму льготы по НДС (на основании Правил № 419)

| Тип льготы | Формула для расчета суммы льготы (СП) | Источник данных для формулы (строки декларации по НДС) | |

| 1. Освобождение от налогообложения | СП = (V пост. зв. - (V прид. з податком + V прид. без податку)) х 20% | V пост. зв. - объемы поставок товаров (услуг), освобожденных от обложения НДС (стр.4) или не являющихся объектом налогообложения (стр.3). V прид. з податком - объемы приобретения (изготовления, строительства) на территории Украины с НДС и импорта товаров, а также объемы получения от нерезидента на таможенной территории Украины услуг в целях использования в операциях, которые не подлежат и/или освобождены от налогообложения (показатели стр.10.2, 13.1, 13.3, увеличенные на сумму НДС). V прид. без податку - объемы приобретения на территории Украины и импорта товаров (услуг) без НДС (стр.11.2, 13.2) | |

| 2. Операция не является объектом налогообложения (кроме операций банков, других финансовых учреждений и страховых организаций) | |||

| 3. Поставка по нулевой ставке | СП = (V пост, нуль - V прид) х 20% | V пост, нуль - объемы поставки товаров (услуг), облагаемых по нулевой ставке (стр.2). V прид. - объемы приобретения на территории Украины товаров (услуг) с НДС для поставок товаров (услуг) по нулевой ставке (стр.10.1, 11.1 и 12. Показатели этих строк отражаются без НДС) | |

| 4. Возмещение из бюджета при применении нулевой ставки | СП = ПК факт, сплач. | ПК факт, сплач. - сумма НДС, фактически уплаченная поставщикам в предыдущем налоговом периоде за товары (услуги), которые используются в операциях, облагаемых по нулевой ставке (стр.10.1, 12.1, 12.2, 12.4, 12.5) | |

| 5. ВЭД-бартер | СП = (V экспорт, бартер. - (V прид. з податком + V прид. без податку)) х 20% | V експорт, бартер. - объем экспорта товаров (сопутствующих услуг) по бартерным операциям (стр.2.1* - в части бартерных объемов). V прид. з податком - объемы приобретения на территории Украины товаров (услуг) и импорта товаров (услуг) с НДС для экспорта по бартерным операциям (показатели стр.10.2, 13.1 і 13.3, увеличенные на сумму НДС). V прид. без податку - объемы приобретения товаров (услуг) на территории Украины и импорта без НДС для экспорта по бартерным операциям (стр.11.2, 13.2) | |

| 6. Льготный импорт | СП = V імп. х 20% | V імп. - объем импорта товаров (сопутствующих услуг), освобожденных от налогообложения (стр.12.3, 13.2, 15) | |

| 7. Возвратная тара | СП = V звор. тари х х 20% | V звор. тари - общая стоимость возвратной тары, отраженной в графе 11 раздела III налоговых накладных, выписанных за отчетный период | |

| * Если предприятие отражает в декларации объем экспорта в рамках бартерных операций в стр.4, то для расчета суммы льготы используются данные стр.4. | |||

Примеры расчета суммы льгот.

Пример 1

Финансовая компания (налоговый период - месяц) в течение I квартала 2006 г. занималась торговлей долговыми обязательствами. Выручка от реализации составила 2 600 000 грн. (сумма показателей строки 3 деклараций). Ранее на приобретение этих обязательств было потрачено 2 100 000 грн. (сумма показателей строки 11.2 колонки "А" деклараций). Также приобретались услуги, их стоимость - 90 000 грн., в т. ч. НДС - 15 000 грн. (сумма показателей строки 10.2 колонки "А" деклараций).

Рассчитаем сумму льготы, пользуясь строкой 1 таблицы 1:

СП = [2 600 000 - (90 000 + 2 100 000) х 20%] = = 82 000 грн.

Пример 2

Предприятие (налоговый период - месяц) приобрело на таможенной территории Украины товары общей стоимостью 600 000 грн., в т. ч. НДС - 100 000 грн., которые были использованы в ВЭД-бартере. Их продажная стоимость по бартеру составила 700 000 грн. Также приобретены услуги банка без НДС на сумму 300 грн.

Рассчитаем сумму льготы, пользуясь строкой 5 нашей таблицы 1:

СП = [700 000 - (600 000 + 300) х 20%] = 19 940 грн.

Отрицательная сумма льготы.

В результате применения формулы может получиться и отрицательное значение. Считаем, что "отрицательную" льготу в Форме следует отражать в сумме 0 грн.

Поясним почему. Основная цель Формы - рассчитать потери бюджета от применения льготы. Если же сумма льготы отрицательная, то это означает, что бюджет не потерял, а, наоборот, выиграл от применения льготного налогообложения. Поясним это утверждение на примере.

Пример 3

Предприятие А (плательщик НДС) в течение I квартала 2006 г. осуществляло только льготируемые операции по поставке медикаментов и имело такие показатели декларации:

объем поставок медикаментов (стр.3) - 100 тыс. грн.;

объем приобретения медикаментов без НДС (стр.11.2) на сумму 90 тыс. грн.;

объем приобретения услуг с НДС без права на НК (стр.10.2) на сумму 24 тыс. грн., в т. ч. НДС - 4 тыс. грн.

Рассчитаем сумму льготы, пользуясь строкой 1 таблицы 1:

СП = [100 000 - (24 000 + 90 000) х 20%] = - 2 800 (грн).

Если бы операции по поставке медикаментов облагались НДС, то у предприятия были бы такие показатели в налоговом учете:

сумма НО по НДС - 20 тыс. грн. (100 тыс. х 20%);

сумма НК - 22 тыс. грн. (90 тыс. х 20% + 4 тыс);

обязательство перед бюджетом равнялось бы - 2 тыс. грн. (20 тыс. - 22 тыс).

Как видно, из-за применения льготы вместо возмещения предприятию 2тыс. грн. из государственного бюджета расчеты между налогоплательщиком и бюджетом равны нулю. То есть бюджет в такой ситуации не потерял, а "нашел" 2000 грн.

Санкции.

За непредставление (представление с опозданием) Формы, а также за указание в ней недостоверных данных предусмотрены административные штрафы - как за непредставление статистической отчетности (ст.1863 КУоАП): в размере от 10 до 15 НМДГ (170 - 225 грн).

Операции, при которых сумма льгот не определяется.

(пп.4.1,10 Правил № 419)

Передача арендодателем (лизингодателем) имущества в пользование арендатору (лизингополучателю) согласно условиям договора об оперативной аренде (лизинге), а также возврат такого имущества арендодателю (лизингодателю) по окончании действия такого договора (пп.3.2.2 Закона об НДС).

Передача имущества в залог (ипотеку) и возврат такого имущества из залога (ипотеки) его владельцу по окончании действия такого договора, если место такой передачи (возврата) находится на таможенной территории Украины (пп.3.2.2).

Передача имущества на ответственное хранение, а также возврат имущества из хранения (ответственного хранения) его владельцу (пп.3.2.2).

Обращение валютных ценностей (в том числе национальной и иностранной валюты), банковских металлов, банкнот и т.д.; выплата денежных выигрышей, денежных призов и денежных вознаграждений; принятие ставок, в том числе путем обмена средств на жетоны или другие заменители гривни, предназначенные для использования в игровых автоматах и другом игровом оборудовании (пп.3.2.4).

Выплата в денежной форме заработной платы (других приравненных к ней выплат), а также пенсий, стипендий, субсидий за счет бюджетов или Пенсионного фонда Украины или фондов общеобязательного социального страхования (кроме тех, что предоставляются в имущественной форме); выплата эмитентом дивидендов и роялти в денежной форме или в виде ценных бумаг (пп.3.2.7).

Заполнение формы № 1-ПП

| Код податку, збору, іншого обов'язкового платежу | Назва податку, збору, іншого обов'язкового платежу | Код пільги згідно з Довідником пільг | Назва пільг, наданих згідно з чинним законодавством | Сума пільг в оподаткуванні | Термін користування пільгами у звітному періоді | Сума пільг, що використана за цільовим призначенням | |||||||||

| усього | з них державного бюджету | дата початку дії | дата закінчення дії | усього | з них державного бюджету | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||||

| Для примера 1 | |||||||||||||||

| 14010000 | Податок на додану вартість | 14010075 | Не є об'єктом оподаткування опера-ції з торгівлі за грошові кошти або цінні папери борговими зобов'яза-ннями, за винятком операцій з інкасації боргових вимог та фактори-нгу (факторингових) операцій, крім факторингових операцій, якщо об'єктом боргу є валютні цінності, цінні папери, у тому числі компенса-ційні папери (сертифікати), інвести-ційні сертифікати, іпотечні сертифі-кати з фіксованою дохідністю, жит-лові чеки, земельні бони та деривативи | 82 000 | 82 000 | 01.01.06 | 31.03.06 | ||||||||

| Для примера 2 | |||||||||||||||

| 14010000 | Податок на додану вартість | 14010212 | У разі вивезення (експорту) товарів (робіт, послуг) за межі митної території України шляхом бартерних (товарообмінних) операцій сума податку на додану вартість, сплачена (нарахована) у зв'язку з придбанням товарів (робіт, послуг), не відносить-ся на збільшення податкового креди-ту, а включається до складу валових витрат виробництва (обігу) платника податку | 19 940 | 19 940 | 01.01.06 | 31.03.06 | ||||||||

2. Порядок складання, подання, виправлення помилок у Розрахунку збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики

Кожна свідома людина зобов’язана мати загальне уявлення про особливості сучасного екологічного стану та основні напрями державної політики у галузі охорони довкілля, використання природних ресурсів та забезпечення екологічної безпеки.

Україна володіє значним природно-ресурсним потенціалом, ефективність використання якого значною мірою залежить від досконалості механізму визначення розміру належної державі частки економічної вигоди від господарської діяльності щодо використання цього потенціалу.

Користувачі природних ресурсів шляхом дотримання екологічного права та сплати платежів за спеціальне використання природних ресурсів реалізують свою моральну та цивільну відповідальність перед нащадками за збереження природних ресурсів у належному стані.

Одним із інструментів державного регулювання раціонального природокористування та збереження навколишнього природного середовища є запровадження платежів за спеціальне використання природних ресурсів та збору за забруднення навколишнього природного середовища.

Статтею 14 Закону № 1251-ХІІ, що є основним документом у сфері оподаткування, збір за спеціальне використання природних ресурсів, збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету, збір за використання радіочастотного ресурсу України та збір за забруднення навколишнього природного середовища віднесено до загальнодержавних податків i зборів, справляння яких є обов’язковим на всій території України.

При цьому зазначимо, що збір за спеціальне використання природних ресурсів поділяється на складові, визначені природоохоронним законодавством, а саме:

плата за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду (ст.89 Лісового кодексу);

збір за спеціальне водокористування (ст.30 Водного кодексу);

платежі за користування надрами, у тому числі платежі за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин (статті 28, 30 Кодексу про надра).

Відповідно до ст.43 Закону № 1264-ХІІ збір за спеціальне використання природних ресурсів установлюється на основі нормативів збору i лімітів їх використання.

Використання природних ресурсів здійснюється на платній основі, обов’язковість сплати цих зборів визначено законами № 1251-ХІІ та № 1264-ХІІ, законом України про державний бюджет на поточний рік, а також спеціальними законодавчими актами: Водним кодексом, Лісовим кодексом, Кодексом про надра та Законом № 1770-III.

Податкові декларації з ресурсних платежів подаються до органів державної податкової служби у строки, визначені п.4.1ст.4 Закону №2181-ІІІ

| Платіж | Базовий податковий (звітний) період | Граничний термін подання декларації |

| Збір за спеціальне водокористування | Календарний квартал | Протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу (півріччя) |

Платник податків зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену в поданій ним податковій декларації, протягом 10 календарних днів, наступних за останнім днем відповідного граничного строку, передбаченого пп.4.1.4 п.4.1 ст.4 Закону № 2181-III для подання податкової декларації.

За порушення законодавства платники ресурсних платежів несуть відповідальність, визначену Законом № 2181-III та спеціальними законодавчими актами, - фінансову та адміністративну, а також можуть бути позбавлені документів, які дають право на спеціальне використання природних ресурсів тощо. (див. Додаток).

Платниками збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики i водного транспорту є підприємства, установи та організації незалежно від форми власності, їх філії, відділення, інші відокремлені підрозділи, а також громадяни - суб’єкти підприємницької діяльності, які використовують водні ресурси та користуються водами для потреб гідроенергетики i водного транспорту.

Об’єктом обчислення збору за спеціальне використання водних ресурсів є фактичний обсяг води, який використовують водокористувачі, з урахуванням обсягу втрат води в їх системах водопостачання.

Об’єктом обчислення збору за користування водами для потреб гідроенергетики i водного транспорту є:

обсяг води, пропущений через турбіни гідроелектростанцій;

тоннаж (місце) - доба експлуатації вантажних самохідних i несамохідних та пасажирських суден.

Збір за користування водами для потреб гідроенергетики не справляється з гідроакумулятивних електростанцій, які функціонують у комплексі з гідроелектростанціями.

Нормативи збору за спеціальне використання водних ресурсів установлені окремо для поверхневих вод, підземних вод; нормативи збору за користування водами для потреб гідроенергетики i водного транспорту встановлені окремо для потреб гідроенергетики i для водного транспорту. Вони наведені в додатках до постанов Кабінету Міністрів України від 18 травня 1999 року № 836 та від 23 липня 1999 року № 1341.

Нормативи збору за спеціальне використання води з поверхневих водних об’єктів та підземних вод установлюються в копійках за кубічний метр; за користування водами для потреб гідроенергетики - в копійках за 100 кубічних метрів води, пропущеної через турбіни гідроелектростанцій; за користування водою для потреб водного транспорту - в копійках за одну тоннаж-добу експлуатації вантажних суден та одне місце-добу експлуатації пасажирських суден.

Водокористувачі самостійно обчислюють збір за спеціальне використання водних ресурсів та збір за користування водами для потреб гідроенергетики щоквартально наростаючим підсумком з початку року, а за користування водами для потреб водного транспорту - починаючи з I півріччя.

Підприємства гідроенергетики збір за користування водами для потреб гідроенергетики обчислюють, виходячи з обсягів води, пропущеної через турбіни гідроелектростанцій, та нормативів збору.

Платники збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики складають розрахунок накопичувальним підсумком з початку року за встановленою формою.

Розрахунки збору заповнюються чітко, розбірливо, якщо є виправлення, то вони повинні бути скріплені печаткою та підписами відповідальних осіб, відповідні дані (обсяги води, нарахована сума збору тощо), що заносяться до розрахунку, повинні відповідати таким показникам, які затверджені розрахунком. Якщо рядок не заповнюється, то проставляється прочерк.

Водокористувачі відповідно до наказу Державного комітету статистики України від 30 вересня 1997 року № 230 "Про затвердження форм державної статистичної звітності № 2-ТП (водгосп)", зареєстрованого Міністерством юстиції України 16.10.99 р. за № 480/2284, складають статистичний звіт про використання води за формою № 2-ТП (водгосп). Копії статистичної звітності подаються водокористувачами органам державної податкової служби одночасно з подачею форм розрахунків збору за спеціальне використання водних ресурсів та збору для потреб гідроенергетики.

На підставі даних статистичної звітності 2-ТП (водгосп) органи державної податкової служби перевіряють фактичні обсяги використаної води, джерело водопостачання, ліміти використання води, втрати води в їх системах водопостачання.

У межах встановленого ліміту збір за спеціальне використання водних ресурсів включається до валових витрат виробництва, а за понадлімітне використання - справляється з прибутку, що залишається у розпорядженні водокористувача. Збір за користування водами для потреб гідроенергетики та водного транспорту повністю включається до валових витрат виробництва.

Збір за спеціальне використання водних ресурсів загальнодержавного значення та їх понадлімітне використання зараховується платниками в розмірі 100 відсотків до Державного бюджету України за їх місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби).

Збір за спеціальне використання водних ресурсів місцевого значення та їх понадлімітне використання зараховується платниками за їх місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби) в розмірі 100 відсотків до бюджетів територіальних громад.

Збір за користування водами для потреб гідроенергетики i водного транспорту зараховується платниками в розмірі 100 відсотків до Державного бюджету України за їх місцем податкової реєстрації (місцем перебування на податковому обліку в органах державної податкової служби).

Органи державної податкової служби ведуть облік платників збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики i водного транспорту відповідно до встановленого порядку обліку платників з урахуванням положень, визначених Інструкцією.

Органи державної податкової служби ведуть облік нарахованих i сплачених сум збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики i водного транспорту відповідно до встановленого порядку ведення органами державної податкової служби оперативного обліку податків i зборів (обов’язкових платежів) до бюджетів та державних цільових фондів.

Повернення та зарахування неправильно сплачених сум збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики i водного транспорту здійснюється згідно з чинним законодавством України.

Контроль за обсягами використання водних ресурсів, їх обліком та достовірністю звітних даних про обсяги використаної води здійснюють у межах своєї компетенції органи Мінекобезпеки, Державного комітету України по водному господарству та Комітету України з питань геології та використання надр.

Контроль за повнотою обчислення i своєчасністю сплати до бюджетів збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики та водного транспорту здійснюється органами державної податкової служби.

Документальна перевірка правильності обчислення i сплати до бюджетів збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики та водного транспорту здійснюється органами державної податкової служби. При потребі до перевірок залучаються органи Мінекобезпеки, Державного комітету України по водному господарству та Комітету України з питань геології та використання надр.

При виявленні порушень достовірності i повноти обсягів використання водних ресурсів, які впливають на величину зборів, під час перевірок працівниками Мінекобезпеки, Державного комітету України по водному господарству та Комітету України з питань геології та використання надр копії актів перевірок направляються до відповідних органів державної податкової служби.

Відповідальність за правильність обчислення, своєчасність подання розрахунків i повноту та своєчасність сплати збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики i водного транспорту несуть платники відповідно до чинного законодавства України.

Штрафні санкції та пеня застосовуються в порядку, встановленому чинним законодавством України.

Платники збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики i водного транспорту мають право оскаржити дії службових осіб органів державної податкової служби в порядку, встановленому чинним законодавством України.

Порядок складання розрахунку збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики.

1. У спеціальному полі для службових відміток про вид розрахунку, яке розміщене у верхній частині першої сторінки розрахунку праворуч від відмітки про одержання, у рядку "Загальний розрахунок" указується позначка (Х), якщо подається загальний розрахунок збору. У разі подання нового (уточненого) розрахунку, що містить виправлені показники, позначок у рядку не робиться.

У рядку "Новий (уточнений) розрахунок" указується позначка (Х), якщо подається новий (уточнений) розрахунок збору, що містить виправлені показники. У разі подання загального розрахунку позначок у рядку не робиться.

У разі використання води з різних джерел (з поверхневих та/або підземних) у комірках колонок 4 - 6 проставляються дані про використання води в розрізі таких джерел.

У рядку 01 "Установлений річний ліміт використання водних ресурсів" відображається установлений водокористувачеві річний ліміт використання водних ресурсів. Обсяг води, пропущений через турбіни, до рядка 01 не заноситься, річні ліміти не надаються.

2. У рядку 02 "Обсяг фактично використаної води з урахуванням втрат у системах водопостачання, усього" відображається загальний обсяг фактично використаної води з урахуванням втрат води в системах водопостачання водокористувача наростаючим підсумком за відповідний період (квартал, півріччя, 9 місяців, рік). Фактично використані обсяги води з урахуванням втрат води в системах водопостачання водокористувача заносяться до рядка 02 за даними первинного обліку за показниками вимірювальних приладів. У разі відсутності вимірювальних приладів, як виняток, обсяг використаної води визначається за технологічними даними.

3. У рядку 03 "У межах установленого річного ліміту" відображається обсяг фактично використаної води в межах установленого річного ліміту використання води.

4. У рядку 04 "Понад установлений річний ліміт" відображається обсяг використаної води з урахуванням втрат води в системах їх водопостачання понад встановленого річного ліміту i визначається як різниця рядків 02 i 01.

5. Рядок 05 "Обсяг води, пропущеної через турбіни гідроелектростанцій" заповнюють підприємства гідроенергетики i відображають обсяги води, пропущеної через турбіни гідроелектростанцій за даними первинного обліку за показниками вимірювальних приладів.

6. У рядку 06 "Нормативи збору: з поверхневих водних об’єктів; за підземні води; за користування водами для потреб гідроенергетики" проставляються відповідні нормативи, що встановлені для поверхневих водних об’єктів, підземних вод, за користування водами для потреб гідроенергетики, i наведені в додатках 1, 3 до постанови Кабінету Міністрів України від 18 травня 1999 року № 836 та додатку 2 до постанови Кабінету Міністрів України від 23 липня 1999 року № 1341.

7. У рядку 07 "Коефіцієнт, який застосовується деякими категоріями водокористувачів для обчислення збору за спеціальне використання водних ресурсів" проставляються водокористувачами, які використовують водні ресурси для: вирощування рибоспадкового матеріалу та товарної риби в ставках та озерах; виробництва сільськогосподарської продукції та зрошення; виробництва тепло - та електроенергії; житлового та комунального господарства, включаючи відомчі; вирощування рису, відповідні коефіцієнти, що встановлені п.8 Порядку справляння збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики i водного транспорту, затвердженого постановою Кабінету Міністрів України від 16.08.99 р. № 1494.

8. У рядку 08 "Нарахована сума збору за спеціальне використання водних ресурсів у межах установленого річного ліміту з початку року" проставляється наростаючим підсумком сума збору за фактично використану воду в межах установленого річного ліміту з початку року, яка розраховується як добуток рядків 03, 06, 07.

9. У рядку 09 "Нарахована сума збору за спеціальне використання водних ресурсів понад установлений річний ліміт з початку року" проставляється наростаючим підсумком нарахована сума збору за використану воду понад установлений річний ліміт з початку року, яка розраховується як добуток рядків (04, 06, 07), помножений на п’ять.

10. У рядку 10 "Нараховано збору за спеціальне використання водних ресурсів з початку року, усього" проставляється нарахована сума збору з початку року, яка становить суму рядків 08 i 09.

11. У рядку 11 "а) у т. ч. за спеціальне використання з поверхневих водних об’єктів" проставляється сума збору, яка нарахована з початку року за спеціальне використання з поверхневих вод.

12. У рядку 12 "б) у т. ч. за спеціальне використання з підземних вод" проставляється сума збору, яка нарахована з початку року за спеціальне використання з підземних вод.

13. У рядку 13 "Нарахована сума збору за користування водами для потреб гідроенергетики з початку року" проставляється нарахована сума збору за користування водами для потреб гідроенергетики з початку року, яка розраховується як добуток рядків 05 i 06.

14. У рядку 14 "Усього нараховано збору за спеціальне використання водних ресурсів за попередній звітний період" проставляється сума збору за спеціальне використання водних ресурсів, що нарахована за попередній звітний період. При складанні розрахунку за I квартал дані до рядка 14 не заносяться, за II квартал заносяться дані I кварталу, за III квартал - півріччя, за IV квартал - 9 місяців.

15. У рядку 15 "Нарахована сума збору за користування водами для потреб гідроенергетики за попередній звітний період" проставляється сума збору за користування водами для потреб гідроенергетики, що нарахована за попередній звітний період. При складанні розрахунку за I квартал дані до рядка 15 не заносяться, за II квартал заносяться дані I кварталу, за III квартал - півріччя, за IV квартал - 9 місяців.

16. У рядку 16 "Підлягає сплаті в звітному кварталі збору за спеціальне використання водних ресурсів, усього" проставляється сума, яка підлягає сплаті до відповідних бюджетів за звітний квартал i розраховується як різниця нарахованих сум збору за спеціальне використання водних ресурсів з початку року i за попередній відповідний звітний період (р.10 - р.14).

17. Рядок 17 "а) у т. ч. до державного бюджету" відображає 100 відсотків нарахованої суми збору за р.16 при використанні водних ресурсів загальнодержавного значення.

18. Рядок 18 "б) до місцевого бюджету" відображає 100 відсотків нарахованої суми збору за р.16 при використанні водних ресурсів місцевого значення.

19. У рядку 19 "Підлягає сплаті в звітному кварталі збору за користування водами для потреб гідроенергетики" проставляється сума, яка підлягає сплаті до Державного бюджету за звітний квартал, i розраховується як різниця нарахованих сум збору за користування водами для потреб гідроенергетики з початку року i за попередній звітний період.

20. Рядки 20 - 28 заповнюються у разі подання нового (уточненого) розрахунку збору, що містить виправлені показники, з використанням показників загального розрахунку за відповідний період.

У разі подання загального розрахунку рядки 20 - 28 розрахунку не заповнюються i в них відповідно проставляються прочерки.

У рядку 20 "Усього нараховано збору за спеціальне використання водних ресурсів за даними раніше поданого розрахунку, що уточнюється" проставляються показники відповідних комірок колонок 4, 5, 6 i 7 рядка 16 загального розрахунку за період, показники якого виправляються.

21. У рядку 21 "Усього нараховано збору за користування водами для потреб гідроенергетики за даними раніше поданого розрахунку, що уточнюється" проставляються показники відповідних комірок колонок 4, 5, 6 i 7 рядка 19 загального розрахунку за період, показники якого виправляються.

22. У рядку 22 "Сума збору за спеціальне використання водних ресурсів (недоплата), яка збільшує податкове зобов’язання в зв’язку з виправленням помилки" проставляється різниця значень відповідних комірок колонок 4, 5, 6 i 7 рядків 16 i 20 нового (уточненого) розрахунку збору, що містить виправлені показники.

23. У рядку 23 "Сума збору за користування водами для потреб гідроенергетики (недоплата), яка збільшує податкове зобов’язання в зв’язку з виправленням помилки" проставляється різниця значень відповідних комірок колонок 4, 5, 6 i 7 рядків 19 i 21 нового (уточненого) розрахунку збору, що містить виправлені показники.

24. У рядку 24 "Сума збору за спеціальне використання водних ресурсів, яка зменшує податкові зобов’язання в зв’язку з виправленням помилки" проставляється різниця значень відповідних комірок колонок 4, 5, 6 i 7 рядків 20 i 16 нового (уточненого) розрахунку збору, що містить виправлені показники.

25. У рядку 25 "Сума збору за користування водами для потреб гідроенергетики, яка зменшує податкові зобов’язання в зв’язку з виправленням помилки" проставляється різниця значень відповідних комірок колонок 4, 5, 6 i 7 рядків 21 i 19 нового (уточненого) розрахунку збору, що містить виправлені показники.

26. У рядку 26 "Сума штрафу в розмірі 10% від суми недоплати зі збору за спеціальне використання водних ресурсів" проставляється показник, який становить 10 відсотків показників відповідних комірок колонок 4, 5, 6 i 7 за рядком 22 нового (уточненого) розрахунку збору, що містить виправлені показники.

27. У рядку 27 "Сума штрафу в розмірі 10% від суми недоплати зі збору за користування водами для потреб гідроенергетики" проставляється показник, який становить 10 відсотків показників відповідних комірок колонок 4, 5, 6 i 7 за рядком 23 нового (уточненого) розрахунку збору, що містить виправлені показники.

28. У рядку 28 "Зміст помилки" платник коротко вказує причину, яка вплинула на розмір податкового зобов’язання зі збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики. У комірках колонок 4, 5, 6 i 7 проставляються прочерки.

Список літтератури

1. Бутинець Ф.Ф., Чигиевська Л.В. Бухгалтерський управлінський облік. Навчальний посібник - Житомир, 2006.

2. Бухгалтерський фінансовий облік Підручник/під ред. проф.Ф. Ф. Бутиинця - 3 вид., - Житомир, 2001 - 672с.

3. Городянская Л.В. Налоговый и бухгалтерский учет амортизации на предприятии / Бухгалтерский учет и аудит - 2003 - №2.

4. Инструкция № 419 - Инструкция о порядке заполнения формы отчета № 1-ПП "О суммах льгот в налогообложении юридических лиц и физических лиц - субъектов предпринимательской деятельности", утвержденная совместным приказом ГНАУ и Госкомстата от 23.07.04 г. № 419/453 ("Баланс", 2004, № 38).

5. Лысюк А.Н., Лукашова И.А., Михайлова Т.П., Бухгалтерский учет, 1997.

6. Правила № 419 - Правила учета налога на добавленную стоимость для совершенствования расчета величины влияния льгот по этому налогу на формирование доходной части Государственного бюджета Украины, утвержденные совместным приказом ГНАУ и Госкомстата от 23.07.04 г. № 419/453 ("Баланс", 2004, № 38).

Похожие работы

... тності на ______/______ рік Державна податкова адміністрація (інспекція) __________________________________________________ Суб'єкт малого підприємництва - юридична особа _____________________________________________________________ (назва) Ідентифікаційний код за ЕДРПОУ ...

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

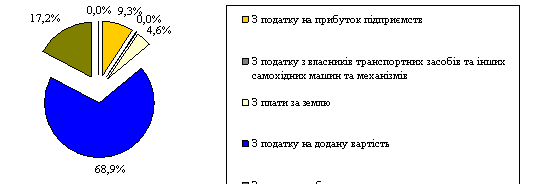

... пільги віднесені до категорії В, тобто ті, що призводять до втрат бюджету. Це свідчить про досить вагомий вплив податкових пільг на формування доходної частини бюджету. Аналіз такого виду податкового стимулу як санкція буде проведено в наступному підрозділі. 2.2 Динаміка нарахування штрафних санкцій, адміністративних стягнень до бюджетів м. Чернівці за 2005-2007 роки Штрафні санкції та адм ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

0 комментариев