Операції з обігу валютних цінностей та грошових виплат (табл. 1.1)

Операцій з ввезення на митну територію України культурних цінностей (рис. 1.3)

По операціях з надання послуг з перевезення пасажирів міським транспортом (код 14010154) – 3861,68 тис. грн. по 4 платниках. (категорія В)

Забезпечити використання єдиних первинних документів обліку для податкового та бухгалтерського обліку

Навигация

Вплив податкових пільг та штрафних санкцій на економіку України

Вплив податкових пільг та штрафних санкцій на економіку України

122434

знака

8

таблиц

12

изображений

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ПОДАТКОВОГО РЕГУЛЮВАННЯ СУБ’ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

1.1 Правова основа застосування пільгової системи оподаткування

1.2 Механізм застосування пільг

РОЗДІЛ 2. ДИНАМІКА ВПЛИВУ СТИМУЛІВ ТА САНКЦІЙ НА ЕКОНОМІЧНУ ТА СОЦІАЛЬНУ ДІЯЛЬНІСТЬ

2.1 Аналіз впливу податкових пільг на суму надходжень до бюджетів

2.2 Динаміка нарахування штрафних санкцій, адміністративних стягнень до бюджетів м. Чернівці за 2005-2007 роки

РОЗДІЛ 3 ШЛЯХИ ПОКРАЩЕННЯ ПОДАТКОВОЇ СИСТЕМИ ТА ПОДАТКОВОГО СТИМУЛЮВАННЯ ПЛАТНИКІВ

3.1 Шляхи вдосконалення системи застосування податкових стимулів

3.2 Зарубіжний досвід застосування податкових стимулів

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

На сучасному етапі розвитку України виокремились суттєві напрямки перебудови усіх сфер життєдіяльності суспільства. Якщо 90-ті роки ХХ століття передбачали перехід від адміністративно-командної системи до ринкових відносин, то сучасний етап характеризується вже якісним наповненням, забезпеченням об’єктивним змістом ринкових форм, що вже діють в Україні. Замість планової системи господарства вже утворились відповідні форми фінансово-економічного регулювання товарних та грошових потоків, здійснюється лібералізація зовнішньоекономічної діяльності тощо. Але поряд з об’єктивним і позитивним процесом в цій галузі посилюються і негативні тенденції в економіці, соціальній сфері. На сучасному етапі перехід до об’єктивних ринкових форм пов’язаний із низьким життєвим рівнем населення, необґрунтовано низьким рівнем оплати праці, зменшенням інвестування у виробничу діяльність, орієнтацією на ресурсовидобувну та торгівельну галузі. Звичайно це обумовлено певним об’єктивними потребами реформування, що пов’язані з подоланням структурних диспропорцій, зниженням ефективності та якості продукції, що випускається, але і послабленням системи державного управління.

Перш за все це стосується питань та перспектив регулювання процесів формування централізованих грошових фондів за рахунок яких і можуть здійснюватись кардинальні суттєві перебудови в суспільстві, можна сподіватися на фінансове забезпечення позитивних тенденцій здійснення державою своїх функцій. Загально відомо, що формування відповідних державних фондів за рахунок яких задовольняються ці потреби здійснюються переважно за рахунок коштів від податків та зборів, що надходять до Державного бюджету, місцевих бюджетів, позабюджетних цільових фондів.

Орієнтуючись на стимулювання подібних процесів зміст вирішення державних задач наштовхується на певне протиріччя. З одного боку, об’єктивно необхідне звеличення централізованих грошових фондів і звичайно розмірів податків та зборів. Але з іншого боку стимулювання підприємницької активності орієнтується на об’єктивні, у деякий час низькі розміри податкових відрахувань. Вирішення подібної дилеми і обумовлює значущість та актуальність теми даної дипломної роботи.

Суттєвішу та мабуть найважливішу роль у вирішенні цього протиріччя і виконує регулювання змісту форм та видів податкових пільг та санкцій. Саме за рахунок пільгових напрямків та механізмів виділяються найбільш перспективні для розвитку сектори та галузі господарства, найбільш суттєві та значущі напрямки діяльності юридичних та фізичних осіб як платників податків.

Метою написання даної роботи є визначення найоптимальніших шляхів та способів покращення системи застосування податкових пільг та санкцій.

Виходячи з мети, можна поставити наступні завдання:

- дослідити зміст та значення податкових пільг та санкцій;

- ознайомитись з нормативно-правовим забезпеченням щодо застосування податкових пільг та санкцій в Україні;

- здійснити аналіз впливу податкових пільг та санкцій на формування бюджету держави;

- проаналізувати динаміку пільг та санкцій;

- ознайомитись з досвідом зарубіжних країн щодо досліджуваного питання;

- виявити шляхи покращення системи податкових пільг та санкцій в Україні.

Предметом дослідження теми даної дипломної роботи є система застосування податкових пільг та санкцій в Україні. Об’єктом – податкова система України.

При написанні дипломної роботи були використані різноманітні праці вчених (підручники, статті, наукові роботи), нормативно-законодавчі документи, статистичні дані.

Дослідженням аналогічної теми займалися такі вітчизняні вчені як Ю.Б. Іванов, А.І. Крисоватий, О.М. Десятник, В.П. Загородний, О.О. Василик, В.М. Опарін, В.М. Федоров та ін.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ ПОДАТКОВОГО РЕГУЛЮВАННЯ СУБ’ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ 1.1 Правова основа застосування пільгової системи оподаткування

Податкове законодавство України є одним із самих складних в правовій системі України. При цьому, спостерігається тенденція щодо його нестабільності.

Проте, як показує практика його правозастосування, зміни, що вносяться до законів України з питань оподаткування, досить часто спричиняють нові проблеми.

Податки – дуже складна й надзвичайно впливова на всі економічні явища та процеси фінансова категорія.

Можна без перебільшення сказати, що, з одного боку, податки – це фінансове підґрунтя існування держави, мірило її можливостей у світовому економічному просторі щодо розвитку науки, освіти, культури, гарантування економічної безпеки, зростання добробуту народу.

Із другого боку, податки – це знаряддя перерозподілу доходів юридичних і фізичних осіб у державі.

На сьогодні податки – це найефективніший інструмент впливу на суспільне виробництво, його динаміку і структуру, на розвиток науки і техніки, масштаби соціальних гарантій населенню.

Функціями податків, яка виражають їх вплив на економіку країни є регулююча та стимулююча.

Перша полягає в тому, що держава змінює умови обкладання податками (вводить одні податки, скасовує інші), використовує систему податкових ставок, пільг, штрафів, чим сприяє вирішенню важливих соціально-економічних проблем.

Друга – держава стимулює розвиток багатьох галузей економіки, технічного прогресу, інвестицій шляхом маневрування податковими ставками, пільгами та санкціями.

Податкова пільга – це повне або часткове звільнення від податкових платежів окремих категорій платників.

Податкова пільга може застосовуватися до кожного окремого виду податків і саме тому основним визначником нормативно-правових засад застосування податкових пільг є Закони України про такі податки та інші підзаконні нормативні документи, листи ДПА України та роз’яснення.

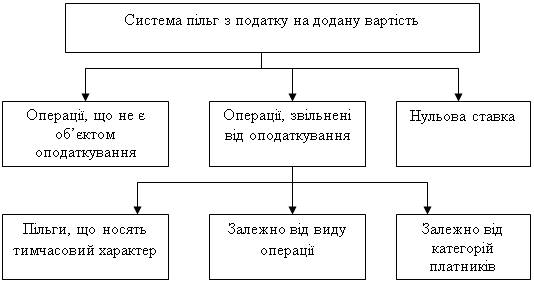

Якщо розглядати пільги щодо податку на додану вартість, то українське законодавство передбачає три їх основних види:

1. Операції, які не є об’єктом оподаткування.

2. Операції, що звільнені від оподаткування.

3. Пільга у вигляді оподаткування за нульовою ставкою (рис. 1.1).

Рис. 1.1. Класифікація видів пільг з ПДВ

Перша група пільг пов’язана із визначенням об’єкта оподаткування [10, п. 3.2], хоча далеко не всі передбачені законом вилучення слід розглядати як пільги.

Не є об’єктом оподаткування:

1. Операції з цінними паперами (п. 3.2.1). У цій сфері не є об’єктом оподаткування операції з випуску (емісії), розміщення у будь-які форми управління та продажу (погашення, викупу) за кошти цінних паперів, що випущені в обіг (емітовані) суб’єктами підприємницької діяльності, національним банком України, Мінфіном України, органами місцевого самоврядування (за виключенням операцій з продажу бланків дорожніх, банківських та особистих чеків, цінних паперів, розрахункових та платіжних документів, пластикових (розрахункових) карток).

2. Операції, які не передбачають переходу права власності, тобто не підпадають під визначення поставки (продажу) товарів та послуг (п. 3.2.2), зокрема:

- передачі майна у схов (відповідальне зберігання), а також у лізинг (оренду), крім передачі у фінансовий лізинг;

- повернення майна зі схову (відповідального зберігання) його власнику, а також майна, попередньо переданого в лізинг (оренду) лізингодавцю (орендодавцю), крім переданого у фінансовий лізинг;

- нарахування та сплати відсотків або комісій у складі орендного (лізингового) платежу у межах договору фінансового лізингу в сумі, що не перевищує подвійну облікову ставку Національного банку України, встановлену на день нарахування таких відсотків (комісій) за відповідний проміжок часу, розраховану від вартості об’єкта лізингу, наданого у межах такого договору;

- передачі майна у заставу (іпотеку) позикодавцю (кредитору) та/або у забезпечення іншої дійсної вимоги кредитора, повернення такого майна із застави (іпотеки) його власникові після закінчення дії відповідного договору, якщо місце такої передачі (повернення) знаходиться на митній території України;

- грошових виплат основної суми консолідованої іпотечної заборгованості та процентів, нарахованих на неї, об’єднання та/або купівлі (продажу) консолідованої іпотечної заборгованості, заміною однієї частки консолідованої іпотечної заборгованості на іншу, або поверненням (зворотним викупом) такої консолідованої іпотечної заборгованості відповідно до закону резидентом або на пою користь.

Похожие работы

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... їни та набирають чинності відповідно до законодавства України. Нормативно-правові акти Національного банку можуть бути оскаржені відповідно до законодавства України. Органи місцевого самоврядування як суб’єкт фінансових правовідносин Виключна компетенція сільських, селищних, міських рад: · затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно- ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

0 комментариев