Навигация

Приказ № 604 - приказ Минфина Украины от 27.12.01 г. № 604 "О бюджетной классификации и ее введении"

40875

знаков

4

таблицы

0

изображений

7. Приказ № 604 - приказ Минфина Украины от 27.12.01 г. № 604 "О бюджетной классификации и ее введении".

8. Фоменко Е.М. Учет и налогообложение в Украине: Практическое пособие - Одесса, 2006.

Додаток А

| ВІДПОВІДАЛЬНІСТЬ ПЛАТНИКІВ РЕСУРСНИХ ПЛАТЕЖІВ ЗА ПОРУШЕННЯ ПОДАТКОВОГО ЗАКОНОДАВСТВА | ||

| Порушення | Відповідальність | Чим передбачено |

| Платник податків не подав податкову декларацію у строки, визначені законодавством | Штраф у розмірі десяти неоподатковуваних мінімумів доходів громадян за кожне таке неподання або її затримку | пп.17.1.1 п.17.1 ст.17 Закону № 2181-ІІІ |

| Платник податків не подав податкову декларацію у строки, визначені законодавством (контролюючий орган самостійно визначає суму податкового зобов’язання) | Штраф у розмірі 10% від суми податкового зобов’язання за кожний повний або неповний місяць затримки податкової декларації, але не більше 50% від суми нарахованого податко-вого зобов’язання та не менше десяти неоподаткову-ваних мінімумів доходів громадян (додатково до штрафу, встановленого пп.17.1.1 п.17.1 ст.17 Закону № 2181-ІІІ) | пп.17.1.2 п.17.1 ст.17 Закону № 2181-ІІІ |

| Дані документальних перевірок результатів діяльності платника податків свідчать про заниження або завищення суми його податкових зобов’язань, заявлених у податкових деклараціях (контролюючий орган самостійно донараховує суму податкового зобов’язання) | Штраф у розмірі 10% від суми недоплати (занижен-ня суми податкового зобов’язання) за кожний з по-даткових періодів, установ-лених для такого податку, збору (обов’яз-кового платежу), починаючи з податкового періоду, на який припадає така недоплата, та закінчуючи податковим періодом, на який припадає отримання таким платником податків податкового повідом-лення від контролюючого органу, але не більше 50% від такої суми та не менше десяти неоподатковуваних мінімумів доходів громадян сукупно за весь строк недоплати незалежно від кількості податкових періодів, що минули | пп.17.1.3 п.17.1 ст.17 Закону № 2181-ІІІ |

| Внаслідок проведення камераль-ної перевірки виявлено арифме-тичну або методологічну помилку в поданій платником податків податковій декларації, яка при-звела до заниження або зави-щення суми податкового зобо-в’язання (контролюючий орган самостійно донараховує суму податкового зобов’язання) | Штраф у розмірі 5% від суми донарахованого податкового зобов’язання, але не менше одного неоподатковуваного мінімуму доходів громадян сукупно за весь строк недоплати незалежно від кількості податкових періодів, що минули | пп.17.1.4 п.17.1 ст.17 Закону № 2181-ІІІ |

| Платник податків не сплачує узгоджену суму податкового зобов’язання протягом граничних строків | При затримці до 30 календарних днів, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов’язання, - у розмірі 10% від погашеної суми податкового боргу; при затримці від 31 до 90 календарних днів включно, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов’язання, - у розмірі 20% від погашеної суми податкового боргу; при затримці понад 90 календарних днів, наступ-них за останнім днем граничного строку сплати узгодженої суми податкового зобов’язання, - у розмірі 50% від погашеної суми податкового боргу. Платник податків сплачує один із зазначених у цьому підпункті штрафів відповідно до загаль-ного строку затримки незалежно від того, було застосовано штрафи, визначені у пп.17.1.1 - 17.1.6 п.17.1, чи ні | пп.17.1.7 п.17.1 ст.17 Закону № 2181-ІІІ |

| Платник податків не сплачує узгоджену суму податкового зобов’язання протягом граничних строків | На суму податкового боргу нараховується пеня | ст.16 Закону № 2181-ІІІ |

| Неподання або невчасне подання посадовими особами підприємств, установ та організацій платіжних доручень на перерахування належних до сплати податків і зборів (обов’язкових платежів) | Накладення штрафу на посадових осіб у розмірі від п’яти до десяти неоподатковуваних мінімумів доходів громадян. Дії, передбачені частиною першою цієї статті, вчинені особою, яку протягом року було піддано адміністративному стягненню за те саме порушення, тягнуть за собою накладення штрафу на посадових осіб у розмірі від десяти до п’ятнадцяти неоподатковуваних мінімумів доходів громадян | ст.1632 КУпАП |

Похожие работы

... тності на ______/______ рік Державна податкова адміністрація (інспекція) __________________________________________________ Суб'єкт малого підприємництва - юридична особа _____________________________________________________________ (назва) Ідентифікаційний код за ЕДРПОУ ...

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

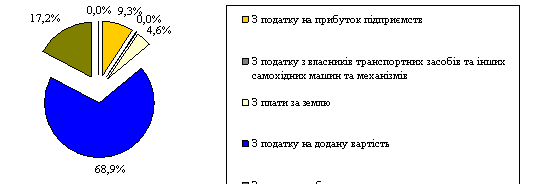

... пільги віднесені до категорії В, тобто ті, що призводять до втрат бюджету. Це свідчить про досить вагомий вплив податкових пільг на формування доходної частини бюджету. Аналіз такого виду податкового стимулу як санкція буде проведено в наступному підрозділі. 2.2 Динаміка нарахування штрафних санкцій, адміністративних стягнень до бюджетів м. Чернівці за 2005-2007 роки Штрафні санкції та адм ...

... коштів Державного бюджету України. За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України. 1.2 Проходження стадій складання, розгляду і затвердження державного бюджету України Стаття 19. Стадії бюджетного процесу 1. Стадіями бюджетного процесу визнаються: 1) складання проектів бюджетів; 2) розгляд та прийняття ...

0 комментариев