Навигация

Правові засади виконання дохідної частини бюджету

20093

знака

0

таблиц

5

изображений

Реферат

З дисципліни «Фінансове право»

на тему :

«Правові засади виконання дохідної частини бюджету»

Зміст

Вступ

1. Поняття бюджету, склад та нормативне регулювання його доходів

2. Державне казначейство України, як основний орган виконання бюджету за доходами

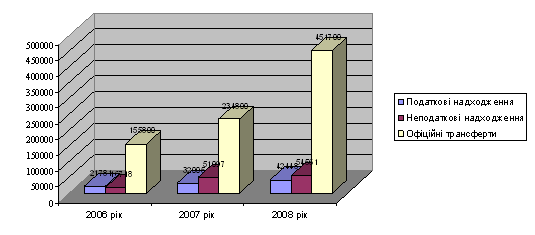

3. Класифікація, принципи, функції податкових надходжень

4. Неподаткові доходи бюджету

Висновок

Список використаних джерел

Вступ

В сучасних умовах основою функціонування держави є формування і використання бюджетних коштів. Процес формування дохідної частини бюджету є досить складним і регулюється значною кількістю нормативних актів і не є досконалим.

Тому метою даної роботи стало дослідження механізму формування дохідної частини бюджету, виявлення особливостей цього процесу в сучасній економіці України, розгляд нормативних актів, що регулюють цей процес.

Завданнями дослідження в даній роботі є:

- розгляд поняття бюджету

- розгляд класифікації доходів бюджету

- визначення основних нормативних актів, що регулюють таку діяльність

- розгляд функцій органів, що відповідальні за формування дохідної частини бюджету

- детальний розгляд статей доходів

Об’єкт дослідження - методика формування дохідної частини бюджету.

Предмет дослідження – фінансові відносини, що виникають при формуванні дохідної частини бюджету.

1. Поняття бюджету, склад та нормативне регулювання його доходів

Згідно Бюджетного кодексу України подамо основні визначення, що мають відношення до доходів державного бюджету. Згідно статті 2 цього кодексу:

Бюджет - план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду.

Бюджетний розпис - документ, в якому встановлюється розподіл доходів та фінансування бюджету, бюджетних асигнувань головним розпорядникам бюджетних коштів по певних періодах року відповідно до бюджетної класифікації.

Доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти).

Органи стягнення - податкові, митні та інші державні органи, яким відповідно до закону надано право стягнення до бюджету податків, зборів (обов'язкових платежів) та інших надходжень.[1]

Згідно статті 9 цього кодексу:

Класифікація доходів бюджету

1. Доходи бюджету класифікуються за такими розділами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти.

2. Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

3. Неподатковими надходженнями визнаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

3) надходження від штрафів та фінансових санкцій;

4) інші неподаткові надходження.

4. Трансферти - це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі. [1]

Цей поділ можна представити у вигляді схеми:

Рис. 1. Групи доходів державного бюджету України [6, с.49]

Відповідно до статті 50 Бюджетного кодексу України «Виконання Державного бюджету України за доходами»

1. Міністерство фінансів України здійснює прогнозування та аналіз доходів бюджету і має виключне право надання відстрочок по сплаті податків, зборів (обов'язкових платежів) на умовах податкового кредиту за поданнями органів стягнення на термін до трьох місяців в межах поточного бюджетного періоду.

2. Державне казначейство України веде бухгалтерський облік всіх надходжень, що належать Державному бюджету України, та за поданням органів стягнення здійснює повернення коштів, що були помилково або надмірно зараховані до бюджету.

3. Органи стягнення забезпечують своєчасне та в повному обсязі надходження до державного бюджету податків, зборів (обов'язкових платежів) та інших доходів відповідно до законодавства.

4. Податки, збори (обов'язкові платежі) та інші доходи державного бюджету зараховуються безпосередньо на єдиний казначейський рахунок Державного бюджету України і не можуть акумулюватися на рахунках органів стягнення.

5. Податки, збори (обов'язкові платежі) та інші доходи державного бюджету визнаються зарахованими в доход державного бюджету з моменту зарахування на єдиний казначейський рахунок державного бюджету.

Основними нормативними актами, що регулюють надходження до бюджету є:

1. Конституція України

2. Бюджетний кодекс України

3. Закон України «Про місцеве самоврядування»

4. Податкове законодавство України

5. Положення «Про Державне казначейство України»

6. Постанова Кабінету Міністрів України "Про створення внутрішньої платіжної системи Державного казначейства"

7. Інші нормативні акти

2. Державне казначейство України, як основний орган виконання бюджету за доходами

Система виконання державного бюджету за доходами ґрунтується на комплексі касових операцій, що провадяться органами Державного казначейства. Платники податків перераховують платежі до державного бюджету на доходні рахунки, відкриті в органах Державного казначейства, в розрізі кодів класифікації доходів бюджету та територій, на яких справляються дані платежі (районів і міст обласного та республіканського підпорядкування, районів у містах).

За допомогою програмного забезпечення щоденно проводиться розмежування платежів до бюджету, які підлягають розподілу між державним і місцевими бюджетами, або між загальним і спеціальним фондами державного бюджету згідно нормативів, визначених Бюджетним кодексом України та законом України про Державний бюджет України на поточний рік. Зараховані до загального та спеціального фондів державного бюджету доходи в кінці кожного робочого дня акумулюються на котлові рахунки. [9]

Відповідно до Порядку виконання державного бюджету за доходами, в процесі виконання державного бюджету за доходами органи Державного казначейства здійснюють такі функції:

— встановлюють порядок відкриття та відкривають рахунки в управліннях Державного казначейства країни для зарахування податків і зборів (обов'язкових платежів) до бюджетів та державних цільових фондів (надалі — платежі);

— ведуть бухгалтерський облік доходів бюджету відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства України № 119 від 28 листопада 2000 року, за кодами бюджетної класифікації доходів і типів операцій;

— здійснюють розподіл платежів до державного бюджету відповідно до нормативів відрахувань, затверджених Законом України про Державний бюджет України на відповідний рік, і перераховують розподілені кошти;

— здійснюють розподіл у розмірах, визначених законодавством, інших платежів, що зараховуються до державного бюджету, та перераховують за належністю розподілені кошти;

— готують розрахункові документи і проводять повернення надмірно або помилково сплачених платежів до бюджету на підставі висновків органів державної податкової служби, рішень судових органів, інших органів, що контролюють нарахування і сплату платежів тощо;

— відшкодовують податок на додану вартість на підставі висновків органів державної податкової служби та рішень судових органів;

— складають щоденну, періодичну та річну звітність за доходами відповідно до кодів бюджетної класифікації доходів та подають її відповідним органам, які контролюють нарахування і сплату платежів до бюджету та державних цільових фондів.[5,c. 83-84]

За казначейської форми виконання бюджету органи Державного казначейства України здійснюють:

1) операції з коштами державного бюджету;

2) розрахунково-касове обслуговування розпорядників бюджетних коштів;

3) контроль бюджетних повноважень при зарахуванні надходжень, прийнятті зобов'язань, проведенні платежів

4) ведення бухгалтерського обліку і складання звітності про виконання державного бюджету. [8,c.183]

В органах Державного казначейства, у свою чергу, відкрито:

1) рахунки для зарахування надходжень, передбачених законодавством України;

2) рахунки розпорядникам та одержувачам бюджетних коштів;

3) рахунки підприємствам, установам, організаціям тощо за операціями, що не належать до операцій з виконання бюджетів, але, відповідно до вимог законодавства, обслуговуються органами Державного казначейства.

Послідовність операції з опрацювання платежів:

— повернення надмірно та/або помилково зарахованих коштів;

— відшкодування платникам податку на додану вартість;

— розподіл платежів до бюджету за нормативами, встановленими законодавчими актами;

— відрахування дотацій місцевим бюджетам.

Відповідно до Положення про єдиний казначейський рахунок, затвердженого наказом Державного казначейства України від 26.06.2002 р., єдиний казначейський рахунок - це рахунок, відкритий Державному казначейству України в Національному банку України для обліку коштів та здійснення розрахунків у Системі електронних платежів Національного банку України. Він є основним рахунком держави для проведення фінансових операцій та ефективного управління коштами державного і місцевих бюджетів через систему електронних платежів Національного банку України.

Функціонування єдиного казначейського рахунку забезпечує: можливість швидкої мобілізації коштів, які протягом дня надходять на рахунки, відкриті в органах Державного казначейства, та використання їх для проведення бюджетних видатків і здійснення інших операцій. що не суперечать законодавству України; надання інформації органам законодавчої та виконавчої влади за здійсненими на єдиному казначейському рахунку операціями; оптимальні можливості для прийняття представниками законодавчої та виконавчої влади оперативних рішень щодо забезпечення ефективного використання коштів бюджетів. [8,c.184]

Похожие работы

... балансу становила 1099663 грн. завдяки збільшенню валюти балансу на 712849 грн. або 284,3%. Таке різке збільшення пояснюється переданням із районного бюджету на баланс сільської ради сільського будинку культури. 2.2 Аналіз виконання сільського бюджету Одна з основних функцій органів місцевого самоврядування – діяльність щодо задоволення суспільних потреб. Насамперед, це діяльність, що пов’ ...

... за землю 81,5 167,4 166,2 84,7 203,9 Інші податки і платежі 55,2 161,5 268,0 212,8 485,5 Разом платежів до бюджету 545,0 1307,9 1364,6 819,6 250,4 Надходження до Пенсійного фонду 590,0 1507,1 1581,7 ...

... ідно надати більшої самостійності місцевим органам влади, але з одночасним підвищенням рівня їх відповідальності за здійснення заходів. 3. Пропозиції щодо вдосконалення процесу формування і виконання місцевих бюджетів3.1 Проблеми на напрямки зміцнення фінансової бази органів місцевого самоврядування Одна із основних особливостей унітарної держави – концентрація дій регіональних і місцевих органів ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

0 комментариев