Навигация

Класифікація, принципи, функції податкових надходжень

20093

знака

0

таблиц

5

изображений

3. Класифікація, принципи, функції податкових надходжень

Під податком і збором (обов'язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування. [2]

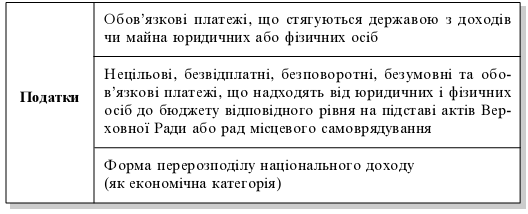

Характеристику податків подано на рис. 2

Рис.2. Сутність податку

На рисунку 3 подана функціональна характеристика податків.

Рис.3 Функції податків

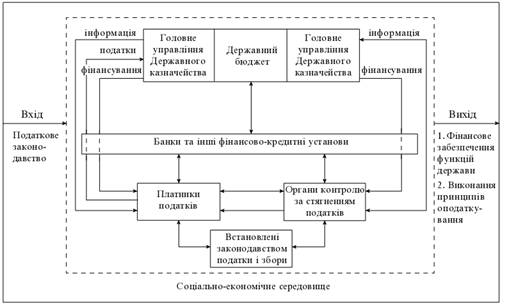

Податки є найбільшим, але не єдиним джерелом доходів бюджету, характеристика місця податків в організаційній структурі доходів державного бюджету подана на рис.4.

Рис.4. Місце податків в системі доходів державного бюджету [6,c.52]

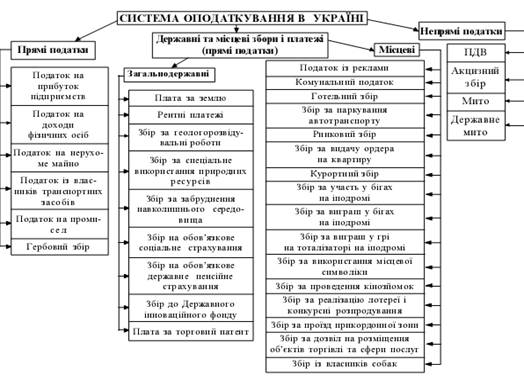

Податки класифікують за кількома ознаками: формою оподаткування; економічним змістом об'єкта оподаткування; залежно від рівня державних структур, які їх встановлюють; способом стягнення. Схема системи оподаткування в Україні подана на рис.5

Рис.5. Класифікація податкової системи [6,c.54]

Для регулювання відносин між державою та платниками податків існує податкове право.

Податкове право як фінансово-правовий Інститут являє собою сукупність норм, що регулюють суспільні відносини у сфері справляння податків та обов'язкових платежів до бюджетів та державних цільових фондів, встановлюючи при цьому права, обов'язки та відповідальність сторін. [7,c.247]

Загальними принципами оподаткування є:

1) стабільність припускає незмінність основних податкових платежів, правил стягнення податку протягом тривалого часу, а також логічність змін податкового законодавства;

2) гнучкість припускає оперативну зміну податкових платежів, способів їх нарахування, системи пільг і санкцій залежно від зміни ситуацій;

3) рівновага забезпечує орієнтацію держави на підтримку через податки структурної рівноваги;

4) рухомість відбиває зміну податкових платежів при формуванні бази оподаткування чи появі нових форм податків;

5) чітка антиінфляційна спрямованість податкового вилучення;

6) вигода для платника при внесенні податкових платежів, для контролюючого суб'єкта при вилученні податку, для держави при використанні податкових механізмів;

7) рівність забезпечує однаковий обов'язок платників при рівних оціночних умовах і розмірах прибутку;

8) стимулювання передбачає формування економічних і правових інтересів при здійсненні певної діяльності та одержанні більших доходів.[6,c.51]

4. Неподаткові доходи бюджету

На відміну від податків неподаткові доходи мають, як правило, цільове призначення, чітко виражений умовний та відплатний характер і можуть частково зараховуватися до доходів тих державних органів, які їх збирають. Саме за цими ознаками здійснюється розмежування податкових та неподаткових доходів. Також, на відміну від податків, неподаткові платежі, зокрема митні, можуть сплачуватися як у національній, так і в іноземній валюті. Серед неподаткових доходів, які також у значному обсязі формують доходну частину Державного бюджету України та відповідних місцевих бюджетів, виділяють митні платежі (мито, що стягується митницею, та державне мито), рентні і ресурсні платежі та інші надходження. Порядок зарахування неподаткових надходжень до бюджетів відповідного рівня визначається Бюджетним кодексом і країни, поточними актами про бюджет та спеціальними законами й підзаконними актами, які встановлюють правовий режим справляння зазначених платежів. [7,c.335]

Умовно неподаткові надходження можна поділити на кілька груп:

- доходи від власності та підприємницької діяльності ( надходження від грошово-речових лотерей, надходження від перевищення валових доходів над видатками Національного банку України, надходження дивідендів від суб’єктів підприємницької діяльності, утворених за участю державних підприємств і організацій, надходження від приватизації майна тощо);

- адміністративні збори та платежі, доходи від некомерційного та побічного продажу (плата за утримання дітей у школах-інтернатах; плата за оренду цілісних майнових комплексів та іншого майна; плата за надання послуг службою дозвільної системи органів внутрішніх справ тощо);

- надходження від штрафів та фінансових санкцій (суми, стягнені з винних осіб, за шкоду, заподіяну державі, підприємству, установі, організації; надходження штрафних санкцій за порушення правил пожежної безпеки; штрафні санкції за порушення законодавства про патентування, за порушення норм регулювання обігу готівки та про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг тощо);

- інші неподаткові надходження (надходження коштів від реалізації конфіскованого майна; надходження коштів від реалізації майна, що перейшло у власність держави; надходження сум кредиторської та депонентської заборгованості підприємств, установ та організацій, щодо яких минув строк позовної давності, власні надходження бюджетних установ тощо). [10]

Розглянемо більш детально деякі неподаткові надходження

Митні платежі - платежі, що стягуються в установленому порядку митними органами при митному оформленні товарів і інших випадках передбачених законодавством України.

Митні платежі включають:

- мито

- податок на додану вартість (відноситься до податкових надходжень)

- акцизний збір

- єдиний збір

- митний збір. [11]

Плата за спеціальне використання природних ресурсів включає: а)плату з відшкодування витрат на геологорозвідувальні роботи; б) плату за спеціальне використання прісних водних ресурсів; в) плату за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду; г) плату за спеціальне використання надр; д) збір за забруднення навколишнього природного середовища. Зазначені платежі є обов'язковими загальнодержавними зборами і стягуються на підставі законів України «Про охорону навколишнього природного середовища», «Про систему оподаткування», »Про державну податкову службу в Україні», «Про підприємства в Україні», «Про підприємництво» та норм спеціального законодавства.

В України на рівні нормативно-правових актів регулюється порядок приймання, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах і в організаціях України порядок встановлення нормативів і тарифів на транспортування нафти Крім того, під поняття рентних платежів підпадають і платежі, що сплачуються за встановленими тарифами, з постачання суб'єктами підприємницької діяльності електричної енергії, а такожплатежі за природний газ.

Зазначені тарифи встановлюються для певних суб'єктів підприємницької діяльності постановами Національної комісії регулювання електроенергетики України.

Висновок

Доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти).

Органи стягнення - податкові, митні та інші державні органи, яким відповідно до закону надано право стягнення до бюджету податків, зборів (обов'язкових платежів) та інших надходжень.

Доходи бюджету класифікуються за такими розділами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти.

Під податком і збором (обов'язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування.

Серед неподаткових доходів, які також у значному обсязі формують доходну частину Державного бюджету України та відповідних місцевих бюджетів, виділяють митні платежі (мито, що стягується митницею, та державне мито), рентні і ресурсні платежі та інші надходження.

Міністерство фінансів України здійснює прогнозування та аналіз доходів бюджету і має виключне право надання відстрочок по сплаті податків, зборів (обов'язкових платежів) на умовах податкового кредиту за поданнями органів стягнення на термін до трьох місяців в межах поточного бюджетного періоду.

Державне казначейство України веде бухгалтерський облік всіх надходжень, що належать Державному бюджету України, та за поданням органів стягнення здійснює повернення коштів, що були помилково або надмірно зараховані до бюджету.

Органи стягнення забезпечують своєчасне та в повному обсязі надходження до державного бюджету податків, зборів (обов'язкових платежів) та інших доходів відповідно до законодавства.

Основними нормативними актами, що регулюють надходження до бюджету є:

1. Конституція України

2. Бюджетний кодекс України

3. Закон України «Про місцеве самоврядування»

4. Податкове законодавство України

5. Положення «Про Державне казначейство України»

6. Постанова Кабінету Міністрів України "Про створення внутрішньої платіжної системи Державного казначейства"

7. Інші нормативні акти

За казначейської форми виконання бюджету органи Державного казначейства України здійснюють:

1) операції з коштами державного бюджету;

2) розрахунково-касове обслуговування розпорядників бюджетних коштів;

3) контроль бюджетних повноважень при зарахуванні надходжень, прийнятті зобов'язань, проведенні платежів, а також

4) ведення бухгалтерського обліку і складання звітності про виконання державного бюджету.

Список використаних джерел

1. Бюджетний кодекс України вiд 21.06.2001 № 2542-III, в редакції від 02.06.2009

2. Закон України «Про систему оподаткування» вiд 25.06.1991 № 1251-XII

3. Наказ Державного казначейства «Про затвердження Порядку виконання державного бюджету за доходами» вiд 19.12.2000 № 131

4. Положення «Про єдиний казначейський рахунок, затвердженого наказом Державного казначейства України від 26.06.2002 р.

5. Бюджетний менеджмент: Навч. посіб. / Л.В. Пан-кевич, М.А. Зварич, П.Я. Могиляк, Б.І. Хомічак. — К.: Знання, 2006. — 293 с.

6. Зюнькін А.Г. Фінансове право: Опорний конспект лекцій.- К.:МАУП,2003.-160с.

7. Орлюк О.П. Фінансове право: Навч. посібник. — К.: Юрінком Інтер. 2003.—528 с.

8. Фінансове право України: Навчальний посібник / За заг. ред. Воронової Л.К. - К.: Правова єдність, 2009. - 395 с.

9. Казначейська система/Електроний підручник

http://www.vuzlib.net/kazn_syst/8-2.htm

10. Податкова система/Електронний підручник.

http://www.readbookz.com/book/115/3010.html

11. ТОВ «Фрідман-Україна»

http://friedman.com.ua/ua/info/show/69?PHPSESSID=262eb510225e4b0fa7dd95e16d4d0153

Похожие работы

... балансу становила 1099663 грн. завдяки збільшенню валюти балансу на 712849 грн. або 284,3%. Таке різке збільшення пояснюється переданням із районного бюджету на баланс сільської ради сільського будинку культури. 2.2 Аналіз виконання сільського бюджету Одна з основних функцій органів місцевого самоврядування – діяльність щодо задоволення суспільних потреб. Насамперед, це діяльність, що пов’ ...

... за землю 81,5 167,4 166,2 84,7 203,9 Інші податки і платежі 55,2 161,5 268,0 212,8 485,5 Разом платежів до бюджету 545,0 1307,9 1364,6 819,6 250,4 Надходження до Пенсійного фонду 590,0 1507,1 1581,7 ...

... ідно надати більшої самостійності місцевим органам влади, але з одночасним підвищенням рівня їх відповідальності за здійснення заходів. 3. Пропозиції щодо вдосконалення процесу формування і виконання місцевих бюджетів3.1 Проблеми на напрямки зміцнення фінансової бази органів місцевого самоврядування Одна із основних особливостей унітарної держави – концентрація дій регіональних і місцевих органів ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

0 комментариев