Сущность государственного бюджета: понятие, функции

Бюджетная система и бюджетное устройство государств

Общие принципы построения бюджетных систем зарубежных стран

Выводы

Проблемы бюджетной системы и пути их решения

Основные направления экономической и социальной политики

Политика реформирования и развития в области образования, здравоохранения, культуры

Навигация

Сущность государственного бюджета: понятие, функции

Принципы бюджетного устройства в федеративных и унитарных государствах

101829

знаков

4

таблицы

8

изображений

1. Сущность государственного бюджета: понятие, функции

Центральное место в любой финансовой системе занимает бюджетная система. Госбюджет выступает как ведущее звено. Государственный бюджет - это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций.

Через государственный бюджет и местные бюджеты распределяется около 70% национального дохода страны. Свыше 80% доходов государственного бюджета составляют обязательные платежи и налоги от предприятий государственной формы собственности.

Сущность государственного бюджета любой страны определяется ее социально-экономическим строем, природой, задачами и функциями государства.

Использование средств государственного бюджета осуществляется путем бюджетного финансирования государственных расходов – планового, целевого, безвозмездного и безвозвратного отпуска денежных средств на обеспечение процесса расширенного воспроизводства, содержание социальной сферы, обороноспособности и управления государством, с соблюдением режима экономии, при постоянном осуществлении контроля.

В определении отражены три существенных признака бюджета:

1. Централизованный фонд государства и различных государственных структур.

2. Как экономическая категория - совокупность экономических отношений.

3. Финансовый план, составляемый и принимаемый ежегодно как закон.

1) Бюджет – основа функционирования государства в целом, его национально-государственных и административно-территориальных образований; это важнейший источник денежных средств, находящийся в полном и непосредственном распоряжении органов государственной или муниципальной власти. Централизация денежных средств в бюджетах не только позволяет маневрировать финансовыми ресурсами и сосредоточивать их на решении важнейших задач экономического и социального характера, но и обеспечивает проведение государственной экономической и финансовой политики. Бюджетные отношения возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти) и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного на удовлетворение общегосударственных потребностей.

2) Он служит общегосударственным фондом денежных средств, который создается для покрытия государственных расходов. Данный признак бюджета имеют в виду, когда в официальных документах и в практике государственной работы говорят о финансировании из бюджета, о содержании тех или иных органов и учреждений за счет бюджета, об отнесении определенных расходов на бюджет. Бюджет - это не просто фонд денежных средств. Такой фонд в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие предусмотренных расходов. Бюджет является лишь планом образования и использования общегосударственного фонда денежных средств. Он - смета, роспись доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

3) Бюджет представляет собой финансовый план государства. Этот признак заключается в том, что он является основным финансовым планом. Наряду с ним существуют другие, самостоятельные финансовые планы, по отношению к которым он занимает ведущее место.

Отмеченные признаки характеризуют бюджет главным образом с точки зрения его экономического содержания.

Правовые начала лежат в основе всех стадий бюджетного планирования, соблюдения бюджетной дисциплины по поступлению доходов в бюджет и расходованию средств из бюджета. Это обеспечивается бюджетной классификацией, юридическое значение которой состоит в том, что в ее границах осуществляется компетенция представительных и исполнительных органов всех уровней в области бюджетного финансирования и исполнения.

В составе государственных расходов около двух третей составляют расходы государственного бюджета.

Государство, при выполнении всех своих функций основные затраты покрывает средствами государственного бюджета.

Юридическая природа бюджета состоит в том, что он выступает как государственный плановый акт, принимаемый в установленном законом порядке. (28,26)

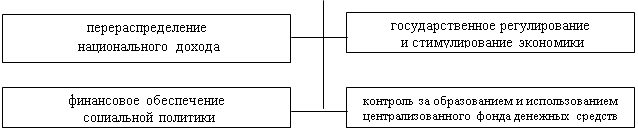

Исходя из экономической сущности бюджета, и в связи с необходимостью ее реализации госбюджет выполняет следующие функции (рис.1).

| |||

| |||

Рисунок 1. Функции государственного бюджета

Похожие работы

... в Конституции или в иных нормативно-правовых актах, одностороннее изменение которых невозможно ни со стороны федерального центра, ни со стороны регионов [23, с.121]. 1.3 Принципы бюджетного устройства в федеративных и унитарных государствах Термин «федерация» происходит от латинского слова «foederare» – объединять, укреплять союзом. В отличие от унитарного государства, которое состоит в ...

... 1919 года. И лишь с 1922 года по 1930 год бюджетный год в России приравнивался к сельскохозяйственному (с первого октября по тридцатое сентября). В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства Российской Федерации: единства, полноты, реальности, гласности, достоверности, адресности, самостоятельности всех бюджетов… Вместе с тем для бюджетного процесса ...

... органам государственной власти. Отчет о бюджете докладывается Федеральному собранию, которое его утверждает. Для осуществления контроля за исполнением бюджета Совет Федераций и Государственная Дума образуют Счетную палату. Бюджетное устройство РФ Бюджетное устройство – организационные принципы построения бюджетной системы, её структура, взаимосвязь объединяемых в ней бюджетов. Принципы ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев