Сущность государственного бюджета: понятие, функции

Бюджетная система и бюджетное устройство государств

Общие принципы построения бюджетных систем зарубежных стран

Выводы

Проблемы бюджетной системы и пути их решения

Основные направления экономической и социальной политики

Политика реформирования и развития в области образования, здравоохранения, культуры

Навигация

Политика реформирования и развития в области образования, здравоохранения, культуры

Принципы бюджетного устройства в федеративных и унитарных государствах

101829

знаков

4

таблицы

8

изображений

3.6 Политика реформирования и развития в области образования, здравоохранения, культуры

Политика Правительства Российской Федерации в социально-культурной сфере на период до 2007 года будет строиться исходя из приоритетности развития образования, здравоохранения и культуры. Предполагается увеличение расходов на образование, здравоохранение и культуру. В соответствии с основными направлениями, определяющими развитие социально-культурной сферы, реализация приоритетных направлений экономической политики потребует решения следующих задач.

- осуществление структурных преобразований в отраслях социальной сферы, ориентированных на повышение эффективности использования финансовых, материальных и трудовых ресурсов;

- расширение рынка платных социальных услуг, развитие конкуренции за счет расширения номенклатуры услуг, повышения их качества и снижения издержек.

В области образования будут осуществляться мероприятия по дальнейшему развитию образовательной сферы, увеличению расходов на образование и повышению их эффективного использования. Определяющее значение будет иметь обеспечение равенства доступа к образованию для различных социальных слоев и территориальных групп населения.

Основной целью государственной политики в области реформирования здравоохранения на период является улучшение состояния здоровья населения на основе обеспечения всеобщей доступности медицинской помощи путем создания правовых, экономических и организационных условий предоставления медицинских услуг, виды, качество и объемы которых соответствуют уровню заболеваемости и потребностям населения, современному уровню развития медицинской практики.

3.7 Налоговая политика

Вместе с тем следует признать, что проблемы бюджета — это в большой степени проблемы налоговой системы. Налоговая система очевидно неадекватна нынешним условиям, она изначально рассчитана на высокий уровень платежной дисциплины, прозрачности финансов предприятий и степени контроля за ними со стороны налоговых органов, да и просто на определенный уровень экономической культуры и гражданского правосознания. Если этих предпосылок нет (а их в ближайшее время и не будет), то система не работает и превращается в свою противоположность — в инструмент наказания законопослушных и слабых и поощрения теневиков и организованной преступности.

Если при отсутствии названных выше предпосылок налоги все-таки собирались в определенных объемах, то лишь потому, что отсутствие правового механизма выявления и наказания недобросовестных компенсировалось неправовым, политическим давлением сверху. Но чем меньше у правительства возможностей и сил для такого давления, тем хуже результаты налоговых сборов. Именно в этом и ни в чем другом, кроется причина ухудшения ситуации с бюджетными поступлениями, и никакими манипуляциями со ставками ликвидировать эту главную причину невозможно. Если власть на глазах слабеет и вырождается, платить ей будут все меньше и меньше, и никакие повышения или понижения налоговых ставок ситуацию не изменят.

Вообще, в условиях отсутствия механизма ответственности власти на местном уровне (поскольку организованный легальный бизнес, который в нормальных условиях способен и заинтересован поддерживать относительно честную администрацию, у нас практически отсутствует) любое расширение налоговых и экономических прав местных администраций в 90% случаев будет вести к еще большему их загниванию. О снижении налога на прибыль можно и вовсе не говорить: если его кто-то платит в существенных объемах, то это полугосударственные монополии, а вопрос об уплате ими налогов и так решается исключительно путем политических соглашений, а не на основе формального права.

Таким образом, постоянно ухудшающая свою эффективность фискальная система и при сегодняшнем правительстве продолжает оставаться важнейшей нерешенной проблемой, блокирующей решение многих других острых проблем.

В соответствии с целями налоговой реформы наряду с обеспечением более высокой собираемости налогов и решением проблем бюджетной системы, в среднесрочной и долгосрочной перспективе предусматривается снижение уровня налоговых изъятий по мере снижения обязательств государства в области бюджетных расходов, создание более справедливой налоговой системы по отношению к налогоплательщикам, находящимся в различных экономических условиях, повышение уровня нейтральности налоговой системы по отношению к экономическим решениям фирм и потребителей. При этом система администрирования налогов должна обеспечивать снижение уровня издержек исполнения налогового законодательства, как для государства, так и для налогоплательщиков.

В среднесрочной перспективе налоговая реформа будет реализовываться по следующим направлениям.

1. Совершенствование налогового законодательства с целью его упрощения, придания налоговой системе стабильности и большей прозрачности, снижения общего налогового бремени на законопослушных налогоплательщиков за счет:

- реформирования налогообложения прибыли предприятий и организаций, включающее либерализацию амортизационной политики для целей налогообложения, принятие к вычету всех необходимых и документально подтвержденных деловых расходов, приближение порядка формирования доходов и расходов для целей налогообложения к порядку учета доходов и расходов, установленному правилами бухгалтерского учета, а также снятие ряда существующих ограничений при отнесении на затраты отдельных расходов, связанных с извлечением прибыли и пр.;

- реформирования отдельных видов налогов (введение новых или замена действующих налогов, изменение механизма взимания налогов), сокращения числа налогов и сборов, отмены неэффективных и оказывающих негативное влияние на экономическую деятельность хозяйствующих субъектов налогов (прежде всего "оборотных" налогов), в частности:

а) постепенная отмена налога с продаж, налога на покупку иностранной валюты, отчислений на воспроизводство минерально-сырьевой базы, налога на операции с ценными бумагами, на содержание автомобильных дорог, а также ряд мелких региональных и местных целевых сборов;

б) переход к взиманию экологического налога вместо сборов за загрязнение окружающей среды;

в) переход после завершения формирования земельного кадастра и создания единых объектов собственности к налогу на недвижимость, заменяющему налог на имущество и земельный налог;

г) введение налога на дополнительный доход от добычи углеводородов вместо акциза на нефть;

д) сужение перечня подакцизных товаров и видов минерального сырья, облагаемых акцизами;

е) расширение круга операций, облагаемых государственной пошлиной;

ж) введение налоговых платежей, взимаемых в рамках специальных налоговых режимов, включающих налогообложение при выполнении соглашений о разделе продукции, модифицированного порядка уплаты налогов для сельскохозяйственных производителей.

- придания налоговому законодательству большей четкости и "прозрачности", не оставляющей места для неоднозначного толкования налоговых норм, включающие меры по рационализации и упрощению бухгалтерского учета, определению экономически обоснованного состава затрат, относимых на себестоимость продукции;

- пересмотра и отмены налоговых льгот, сокращения перечня оснований для предоставления отсрочек и рассрочек исполнения налоговых обязательств.

2. Совершенствование норм и кодификация правил, регламентирующих деятельность налоговой администрации и налогоплательщиков, устранение противоречий налогового и гражданского законодательства.

3. Установление жесткого оперативного контроля за соблюдением налогового законодательства, пресечение "теневых" экономических операций, повышение ответственности граждан и организаций за уклонение от налогов. (22)

4. ЗАКЛЮЧЕНИЕ

Итак, бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Бюджетная система призвана играть важную роль в реализации финансовой политики государства, цели которой обусловливаются его экономической политикой.

Бюджетные отношения представляют собой финансовые отношения государства на федеральном, региональном и местном уровнях с государственными, акционерными и иными предприятиями и организациями, а также населением по поводу формирования и использования централизованного фонда денежных ресурсов. При этом важной проблемой развития бюджетного устройства Российской Федерации является пересмотр сложившихся отношений между бюджетами различных уровней. Будучи федеральным государством с трехуровневой бюджетной системой, для России чрезвычайно актуальна проблема построения бюджетного устройства, основанного на принципах бюджетного федерализма, под которым понимается система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса

Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности. Развитие общества, многие годы жившего в условиях жесткой централизации, еще довольно длительное время будет определяться развитием бюджетных отношений. Но и при рыночной системе роль бюджетного регулирования не уменьшается: ведь общество не перестает нуждаться в сильной и авторитетной власти, способной осуществлять контроль над теми процессами, в которых рынок оказывается бессилен, а именно бюджет позволяет аккумулировать для этого финансовые ресурсы и осуществлять в конечном итоге их использование.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль за уровнем возможных бюджетного дефицита и государственного долга. Ведь только в совокупности эти изменения способны превратить государственный бюджет из средства дестабилизации экономики в мощный стимул экономического роста.

Процесс преобразования бюджетной системы - сложный, длительный, порой весьма болезненный. Тем не менее, начало ему уже положено. И от успешного его завершения зависит ни много, ни мало - будущее всей российской экономики.

5. Список использованных источников:

1. "ФК-НОВОСТИ" - www.fcinfo.ru (По материалам "Российской газеты").

2. http://www.ruseconomy.ru/

3. http://www.strana.ru/government/news/

4. http://www.budgetmedia.ru/

5. http://www.government.ru/data/

6. http://www.dinform.ru/Law

7. http://www.ovsem.com

8. http://rus-lib.ru/book/

9. http://www.culturalmanagement.ru/books/

10 Трунин И., Межбюджетные трансферты в Российской Федерации. М., /

Институт экономики переходного периода http://www.budgetrf.ru/Publications/

11. http://www.nalvest.com/articles

12. http://www.opb.ru/econ/

13. Горегяд В. Перспективы и тенденции развития бюджетной системы Российской

Федерации - М.: Изд-во РАГС, 2002

14. Финансы. Денежное обращение. Кредит: учебник для вузов. Под ред. проф. Л. А.

Дробозиной - М., Финансы, ЮНИТИ, 1997г.

15. Финансы: Учебник – 2е изд., перераб. и доп./ Под ред. В.В.Ковалева. – М.: ТК Велби,

Издательство Проспект, 2004г. – стр.184-196.

16. Бюджетный кодекс Российской Федерации. www.budgetrf.ru

17.Финансы, деньги, кредит: Учеб. пособие / Е.Г.Чернова, В.В. Иванов и др./ Под ред.

Г.Г.Черновой. – М.: ТК Велби, 2004г, стр. 132-137.

18. Финансы, деньги, кредит: Учебник/ Под ред. О.В. Соколовой. – М.: Юристъ, 2000г.

Стр.213-219

19. См.: R.Krelove, J.G.Stotsky, C.L.Vehorn "Canada"// "Fiscal Federalism in Theory and

Practice" — Papers, prepared by the staff of the IMF. — Washington: IMF.

20.См.: J.Stotsky, E.M.Sunley "United States"// "Fiscal Federalism in Theory and Practice" —

Papers, prepared by the staff of the IMF. — Washington: IMF.

21.См.: P.B.Spahn, W.Foettinger "Germany"// "Fiscal Federalism in Theory and Practice" —

Papers, prepared by the staff of the IMF. — Washington: IMF.

22. См.: N.Emiliani, S.Lugaresi, E.Ruggiero "Italy"// "Fiscal Federalism in Theory and Practice"

— Papers, prepared by the staff of the IMF. — Washington: IMF.

23. См.: B.Potter "United Kingdom"// "Fiscal Federalism in Theory and Practice" — Papers,

prepared by the staff of the IMF. — Washington: IMF.

24. Cм.: "Councillors Guide to Local Government Finance: Revised Edition". — London:

The Chartered Institute of Public Finance and Accountancy.

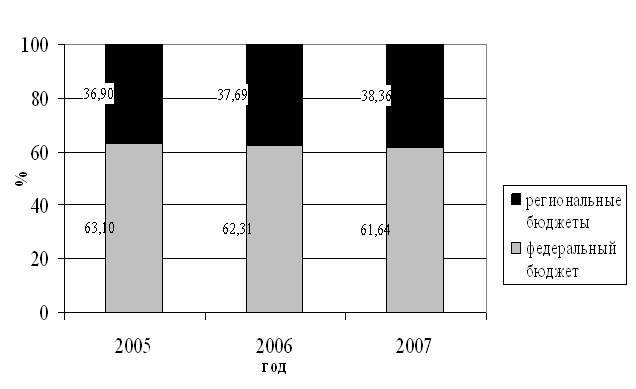

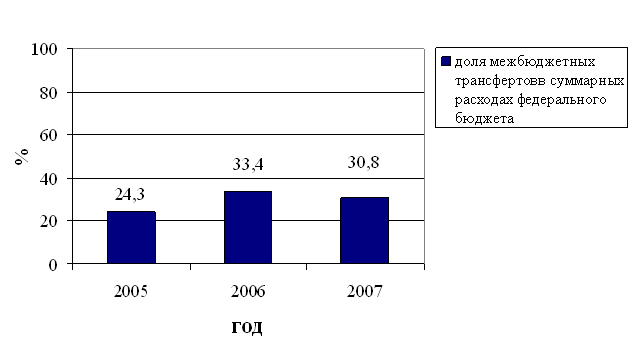

в динамике пропорций распределения доходов и расходов между уровнями бюджетной системы – все это продолжает сдерживать процесс становления российской модели бюджетного федерализма, который до сих пор происходит в экспериментальном режиме и в правовых рамках ежегодного Закона о федеральном бюджете, а не целостного налогово–бюджетного законодательства.

Таким образом, развитие российской модели бюджетно-налогового федерализма должно обеспечить адаптацию сложившегося механизма межбюджетных отношений к достижению основной цели экономической политики первого этапа переходного периода – финансовой стабилизации. В последующих годах совершенствование механизма межбюджетных отношений необходимо осуществлять с учетом следующих основных действий:

1. Закрепление механизма межбюджетных отношений, принципов и методов разделения доходов и расходов, разграничения бюджетных полномочий и ответственности между органами власти и управления различных уровней.

2. Закрепление программы корректировки разделения доходов и расходов между уровнями бюджетной системы с учетом сокращения экономически и социально неэффективных бюджетных дотаций, проводимых институциональных реформ и динамики межрегиональных различий в бюджетной обеспеченности.

3. Отказ от разделения централизованной помощи на прямые и косвенные трансферты.

4. Укрепление собственной налоговой базы регионов при обеспечении соответствия регионального и местного налогообложения общими принципами налоговой системы и внедрении единой методики оценки налогового вклада регионов, стимулирующей проведение рациональной налоговой политики на местах.

Эти меры должны быть реализованы в рамках бюджетного процесса на 2006-2008 гг. Однако в среднесрочной перспективе одним из условий достижения финансовой стабилизации является ускоренное редактирование нормативно-законодательной базы бюджетного федерализма; редактирование Налогового кодекса, закона «об основах бюджетной системы и бюджетного процесса в РФ», закона «об основах бюджетных взаимоотношений между федеральными органами государственной власти, органами государственной власти субъектов федерации и органами местного самоуправления в РФ».

Именно в этих законодательных актах должны быть реализованы классические принципы бюджетного федерализма, и механизмы, применяющиеся к условиям развития экономики России. Так четкое разграничение предметов ведения федеральной и местной власти позволит осуществлять своевременное и точное прогнозирование доходной части бюджета.

Действительно, современная система бюджетно-налоговых поступлений настолько специфична и меняется по отношению к различным субъектам, поэтому затруднительно верно планировать ожидаемые показатели доходной части в целом с учетом колебаний темпо инфляции, что зачастую ведет к неисполнению бюджета по доходам, а, следовательно, и сокращению расходной части.

Похожие работы

... в Конституции или в иных нормативно-правовых актах, одностороннее изменение которых невозможно ни со стороны федерального центра, ни со стороны регионов [23, с.121]. 1.3 Принципы бюджетного устройства в федеративных и унитарных государствах Термин «федерация» происходит от латинского слова «foederare» – объединять, укреплять союзом. В отличие от унитарного государства, которое состоит в ...

... 1919 года. И лишь с 1922 года по 1930 год бюджетный год в России приравнивался к сельскохозяйственному (с первого октября по тридцатое сентября). В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства Российской Федерации: единства, полноты, реальности, гласности, достоверности, адресности, самостоятельности всех бюджетов… Вместе с тем для бюджетного процесса ...

... органам государственной власти. Отчет о бюджете докладывается Федеральному собранию, которое его утверждает. Для осуществления контроля за исполнением бюджета Совет Федераций и Государственная Дума образуют Счетную палату. Бюджетное устройство РФ Бюджетное устройство – организационные принципы построения бюджетной системы, её структура, взаимосвязь объединяемых в ней бюджетов. Принципы ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев