Сущность государственного бюджета: понятие, функции

Бюджетная система и бюджетное устройство государств

Общие принципы построения бюджетных систем зарубежных стран

Выводы

Проблемы бюджетной системы и пути их решения

Основные направления экономической и социальной политики

Политика реформирования и развития в области образования, здравоохранения, культуры

Навигация

Выводы

Принципы бюджетного устройства в федеративных и унитарных государствах

101829

знаков

4

таблицы

8

изображений

1.5 Выводы

Проведенный обзор бюджетных систем стран с федеративным и унитарным государственным устройством позволяет сделать следующие выводы.

В целом, особенность бюджетных систем федеративных государств состоит, прежде всего, в гораздо большей самостоятельности органов власти субъектов федерации, т.е. второго после центрального правительства уровня власти в стране, в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов.

В странах с федеративным устройством расходные обязательства бюджетов субъектов федерации гораздо шире, чем у бюджетов аналогичного уровня в унитарных государствах. Для унитарных государств характерно единообразие налогов, платежей и бюджетного процесса на всей территории страны, а в федеративных государствах указанные параметры могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства.

Проведенный анализ показывает, что теоретически бюджеты нижних уровней в унитарных государствах являются промежуточными фондами по распределению ресурсов центрального правительства и аккумуляции тех ресурсов, осуществлять администрирование которых на данном уровне представляется наиболее эффективным. В странах с федеративным государственным устройством бюджет каждого уровня является самостоятельным фондом финансовых ресурсов, мобилизующим и распределяющим свои собственные финансовые ресурсы. При этом бюджеты различного уровня связаны между собой системой межбюджетных отношений, построенной согласно федеральному законодательству. Приведенный тезис находит подтверждение хотя бы в том факте, что в унитарных государствах, в противоположность федерациям, центральное правительство несет ответственность по задолженности бюджетов нижестоящих уровней, а также устанавливает ограничения на объем и сроки заимствований. Также для унитарных государств характерна высокая (более 50%) доля средств центрального бюджета в доходах бюджетов нижестоящего уровня.

Обзор бюджетных систем показал, что роль и сфера ответственности муниципальных органов власти и их бюджетов примерно одинаковы в государствах с различным устройством. Практически во всех случаях органы власти муниципалитетов несут обязательства по финансированию расходных статей исключительно местного значения, в доходы этих бюджетов зачисляются налоги на имущество и местные лицензионные и регистрационные сборы, а доходная база бюджетов нижнего уровня, как правило, сильно зависит от средств вышестоящих бюджетов.

Вместе с тем, нельзя сказать, что принцип государственного устройства полностью определяет распределение прав и обязанностей между уровнями бюджетной системы. Так, например, в Федеративной Республике Германия органы власти земель намного сильнее зависимы от решений федерального правительства, чем в Канаде или США, которые также являются федерациями. А ситуация с правами по установлению налогов, доходной базы и расходными полномочиями местных и региональных бюджетов Италии, особенно после начала процесса децентрализации бюджетной системы, значительно отличаются от Великобритании, хотя оба государства являются унитарными.(30)

2. Аналитическая часть

Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 2003 год.

| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2003 к декабрю 2002) |

| 2417791,8 | 2345641,4 | 13050,0 | 10-12 |

Федеральный бюджет на 2003 год был утвержден по расходам в сумме 2345641,4 млн. рублей и по доходам в сумме 2417791,8 млн. рублей, исходя из прогнозируемого объема ВВП 13050,0 млрд. рублей и уровня инфляции 10-12% (декабрь 2003 к декабрю 2002).

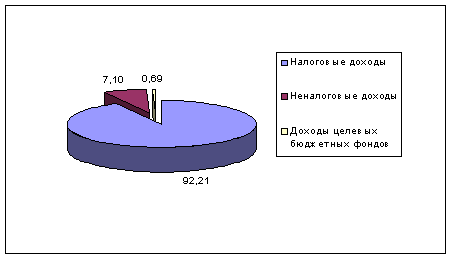

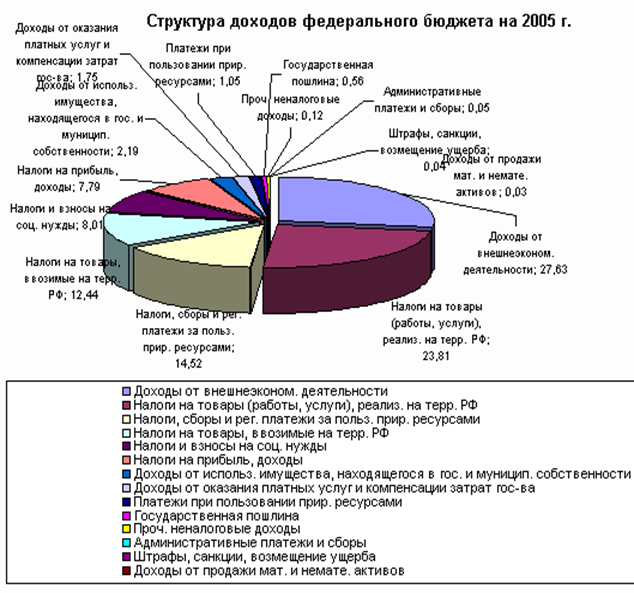

Структура доходов в федеральном бюджете на 2003 год

Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов.

Данные свидетельствуют, что 92,21 % всех доходов бюджета составляют налоговые доходы.

Неналоговые доходы составляют только 7,10% от всех доходов бюджета.

Также в доходы федерального бюджета включаются средства следующих целевых федеральных бюджетных фондов: Федерального дорожного фонда, Федерального экологического фонда, Государственного фонда борьбы с преступностью, Фонда развития таможенной системы, Федерального фонда Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации и т.п. Эти доходы составляют 0,69%.

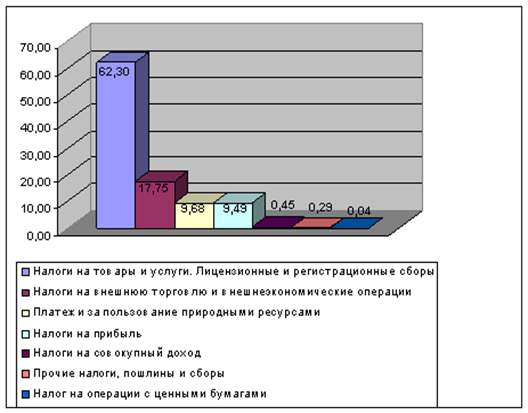

Структура налоговых доходов в федеральном бюджете на 2003 год

62,30 % налоговых доходов бюджета составляет налог на добавленную стоимость. Налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Например, из доходов, поступающих от уплаты НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, лишь 75 % поступает в федеральный бюджет. Из акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - 50 % и т.п. (ст. 20 ФЗ «О федеральном бюджете на 1998 год). Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иные таможенные платежи.

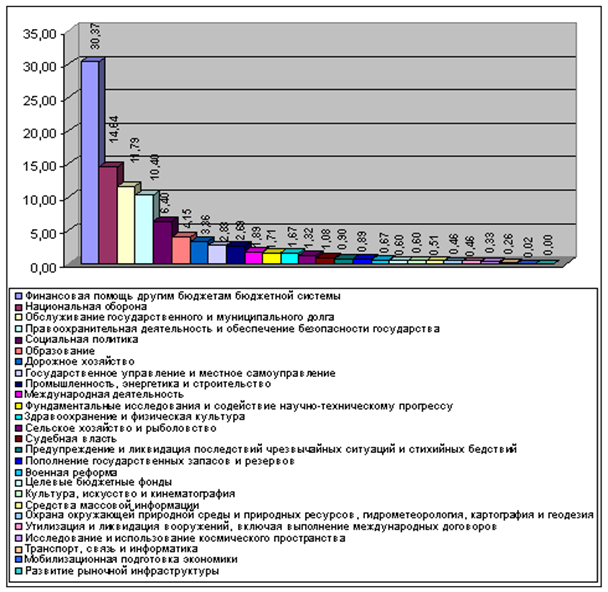

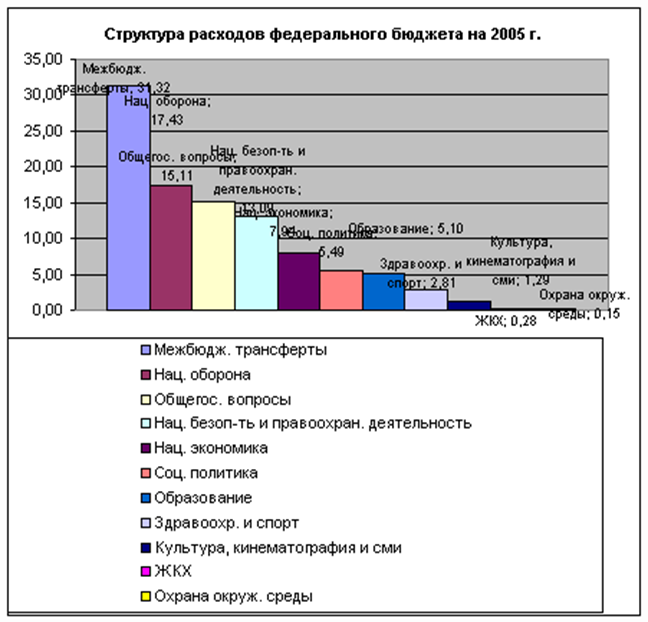

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,37%. На втором месте расходы на национальную оборону – 14,64%. И на третьем месте расходы по обслуживанию государственного долга, возникающего при использовании государственного кредита для покрытия дефицита бюджета, - 11,79% всех расходов.

Структура расходов в федеральном бюджете на 2003 год

Далее проанализируем данные на 2004 год.

| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2004 к декабрю 2003) |

| 2742850,4 | 2659447,0 | 15300 | 10 |

Федеральный бюджет на 2004 год был утвержден по расходам в сумме 2659447,0 млн. рублей и по доходам в сумме 2742850,4 млн. рублей, исходя из прогнозируемого объема ВВП 15300 млрд. рублей и уровня инфляции 10% (декабрь 2004 к декабрю 2003).

По сравнению с прошлым годом доходы увеличились на 325058,6 млн. рублей (а это на 13,4%), а расходы увеличились на 313805,6 млн. рублей (т.е. на 13,4%). Объем ВВП увеличился на 2250 млрд. рублей (т.е. на 17,2%).

Данные свидетельствуют, что 91,50% всех доходов бюджета составляют налоговые доходы.

Неналоговые доходы составляют только 7,99% от всех доходов бюджета.

Доходы целевых бюджетных фондов составляют 0,51%.

При сравнении с предыдущим годом видим, что налоговые доходы на 0,71% уменьшились. Неналоговые доходы увеличились на 0,89%. Доходы целевых бюджетных фондов увеличились на 0,18%.

52,54 % налоговых доходов бюджета составляет налог на добавленную стоимость.

Сравнив данные с прошлым годом, видим, что налог на добавленную стоимость уменьшился на 9,76%.

Налоги на внешнюю торговлю и внешнеэкономические операции увеличились на 7,96%.

Платежи за пользование природными ресурсами увеличился на 3,81%.

Налоги на прибыль организаций уменьшились на 2.44%.

Прочие налоги, пошлины и сборы уменьшились на 0,03%.

Налог на операции с ценными бумагами не изменился.

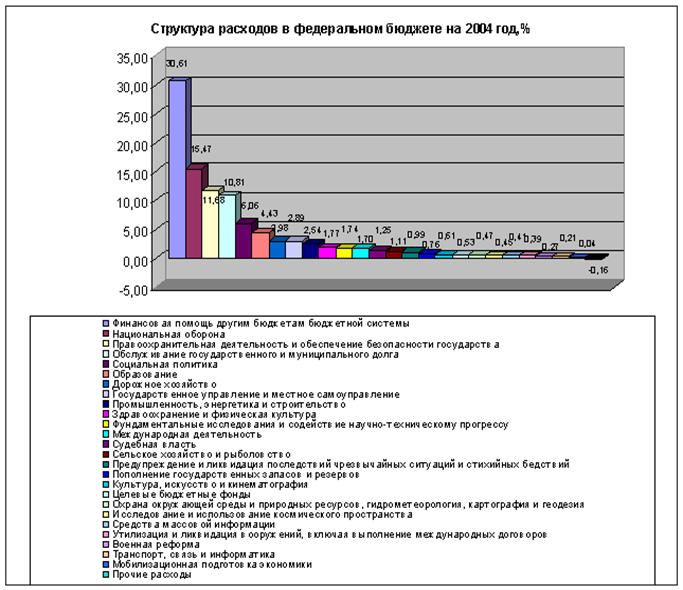

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,61%. На втором месте расходы на национальную оборону – 15,47%. И на третьем месте расходы на правоохранительную деятельность – 11,68%. А расходы по обслуживанию государственного долга теперь находятся на 4 месте и составляют 10,81% всех расходов.

По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,24%. Расходы на национальную оборону увеличились на 0,83%. Расходы по обслуживанию государственного долга уменьшились на 0,98%.

Далее проанализируем данные на 2005 год

| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2005 к декабрю 2004) |

| 3 326 041,1 | 3 047 929,3 | 18 720 | 7,5 - 8,5 |

Федеральный бюджет на 2005 год был утвержден по расходам в сумме 3047929,3 млн. рублей и по доходам в сумме 3326041,1 млн. рублей, исходя из прогнозируемого объема ВВП 18720 млрд. рублей и уровня инфляции 7,5-8,5% (декабрь 2005 к декабрю 2004).

По сравнению с прошлым годом доходы увеличились на 583190,7 млн. рублей (это – 21,3%), а расходы увеличились на 388482,3 млн. рублей (это – 15%). Объем ВВП увеличился на 3420 млрд. рублей (это – 22,4%).

А по сравнению с 2003 годом доходы увеличились на 908249,3 млн. рублей (это – 38%), а расходы увеличились на 702287,9 млн. рублей (это – 30%). Объем ВВП увеличился на 5670 млрд. рублей (это – 43,5%).

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 31,32%. На втором месте расходы на национальную оборону – 17,43%. И на третьем месте общегосударственные вопросы.

По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,71%. Расходы на национальную оборону увеличились на 1,96%.

Все материалы взяты из источника 30.

Похожие работы

... в Конституции или в иных нормативно-правовых актах, одностороннее изменение которых невозможно ни со стороны федерального центра, ни со стороны регионов [23, с.121]. 1.3 Принципы бюджетного устройства в федеративных и унитарных государствах Термин «федерация» происходит от латинского слова «foederare» – объединять, укреплять союзом. В отличие от унитарного государства, которое состоит в ...

... 1919 года. И лишь с 1922 года по 1930 год бюджетный год в России приравнивался к сельскохозяйственному (с первого октября по тридцатое сентября). В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства Российской Федерации: единства, полноты, реальности, гласности, достоверности, адресности, самостоятельности всех бюджетов… Вместе с тем для бюджетного процесса ...

... органам государственной власти. Отчет о бюджете докладывается Федеральному собранию, которое его утверждает. Для осуществления контроля за исполнением бюджета Совет Федераций и Государственная Дума образуют Счетную палату. Бюджетное устройство РФ Бюджетное устройство – организационные принципы построения бюджетной системы, её структура, взаимосвязь объединяемых в ней бюджетов. Принципы ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев