Налоговые льготы, их формы

Налоговый учет: принципы ведения и объекты налогового учета. Регистры налогового учета, отчетность по налогам

Экономическая сущность льгот по НДС и их классификация

Сроки уплаты НДС и предоставления налоговых деклараций. Основные направления совершенствования порядка взимания НДС

Экономическая сущность акцизов, их роль и значение. Плательщики, облагаемые товары и ставки акцизов

Навигация

Принципы налогообложения

Принципы налогообложения

54874

знака

0

таблиц

0

изображений

1. Экономическая сущность налогов и сборов. Их функции

Налоги – обязательные платежи, взимаемые гос-вом (центр-ными и местными органами власти) с физических и юридических лиц на безвозмездной основе в гос. и местные бюджеты.

Налогом признается обязательный индивидуально безвозмездный платеж, взимаемый с орг-й и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты.

Сбором (пошлиной) признается обязательный платеж в республиканский и (или) местные бюджеты, взимаемый с орг-й и физических лиц, как правило, в виде одного из условий совершения в отношении их государственными органами, иными уполномоченными организациями и должностными лицами, юридически значимых действий, включая предоставление определенных прав или выдачу специальных разрешений (лицензий), либо в связи с перемещением товаров через таможенную границу РБ.

Необходимость налогов вытекает из функций государства,: полит., экономич., внешнеэконом., оборонную, соц. и др., требующую ср-в. Налоги являются главным источником ср-в для финансирования гос. нужд.

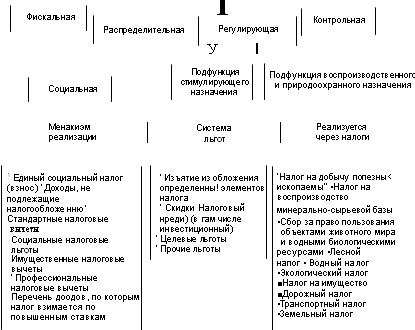

Сущность налогов вытекает из их функций:

1) фискальная – налоги – осн. инструмент мобилизац. фин. ресурсов в бюджет гос-ва;

2) Экономическая:

а) стимулирующая – применение поощрений и санкций для побуждения к действиям.

б) распредилительная (перераспредилительная) – распределение чист дохода на воспро-во израсх факторов про-ва (капитала, труда, природных рес-ов)

в) регулирующая – оказывае на воспро-во серьёзное влияние: стимулирут или сдерживает его темпы, усилив или ослабляет накопление капитала, расшир или умень платеже способный спрос населения.

г) контрольная – способствует кол и кач отражению хода распред процесса, позволяет контрол полноту и своевременность нал поступлений в бюджет.

2. Элементы налога и налоговая терминология

Налог считается установленным в случае, когда определены плательщики и следующие элементы налогообложения: – объект налогообложения; – нал. база; – нал. период; – нал. ставка (ставки); – порядок исчисления; – порядок и сроки уплаты.

Объектами налогообложения – обстоятельства, с наличием которых у плательщика нал. Кодекс, другие законы РБи (или) акты Президента РБ либо решения местных Советов депутатов (в отношении местных налогов и сборов) связывают возникновение налогового обязательства.

Каждый налог, сбор (пошлина) имеет самостоятельный объект налогообложения. Один и тот же объект может облагаться определенным налогом, сбором (пошлиной) у одного плательщика только один раз за соответствующий налоговый период. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Н.Б.устанавливается применительно к каждому налогу, сбору (пошлине). Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы, если иное не установлено нал. Кодексом. Налоговые ставки устанавливаются применительно к каждому налогу, сбору (пошлине). Налоговая база и налоговые ставки по республиканским налогам, сборам (пошлинам) устанавливаются законодательными актами. Налоговая база и налоговые ставки по местным налогам и сборам устанавливаются местными Советами депутатов в соответствии с нал. Кодексом. Налоговый период – календарный год или иной период времени, определяемый применительно к каждому конкретному налогу, сбору (пошлине), по окончании которого определяется налоговая база и исчисляется сумма этого налога, сбора (пошлины). Налоговыми льготами признаются предоставляемые отдельным категориям плательщиков предусмотренные налоговым законодательством преимущества по сравнению с другими плательщиками, включая возможность не уплачивать налог, сбор (пошлину) либо уплачивать их в меньшем размере. Сроки уплаты налогов, сборов (пошлин) устанавливаются нал. Кодексом, другими законами РБи (или) актами Президента РБлибо решениями местных Советов депутатов (в отношении местных налогов и сборов) применительно к каждому налогу, сбору (пошлине). Сроки уплаты налога, сбора (пошлины) могут быть определены календарной датой, истечением периода времени, а также указанием на событие, которое должно наступить или произойти, или на действие, которое должно быть совершено.

Плательщики налогов, сборов (пошлин) – организации и физические лица, на которых в соответствии с налКодексом, Таможенным кодексом РБи (или) актами Президента РБвозложена обязанность уплачивать налоги, сборы (пошлины). Под организациями понимаются: – юридические лица РБ; – иностранные и международные организации, в том числе не являющиеся юридическими лицами; – простые товарищества (участникдоговора о совместной деятельности); – хозяйственные группы. Филиалы, представительства и иные обособленные подразделения юридических лиц РБ, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, исчисляют суммы налогов, сборов (пошлин) и исполняют налоговые обязательства этих юридических лиц, если иное не установлено Президентом РБили законами РБ. Участник простого товарищества, на которого в соответствии с договором о совместной деятельности между участниками возложено ведение дел этого товарищества либо который получает выручку по деятельности этого товарищества до ее распределения, исполняет налоговое обязательство этого товарищества. Головная организация (центральная компания) либо участник хозяйственной группы, который в соответствии с законодательством или договором наделен полномочиями по ведению дел этой группы, исполняют налоговое обязательство этой хозяйственной группы.

Под физическими лицами понимаются:– граждане РБ; – граждане либо подданные иностранного государства; – лица без гражданства (подданства).

Плательщик (иное обязанное лицо) самостоятельно исчисляет сумму налога, сбора (пошлины), подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Уплата налогов, сборов (пошлин) производится разовой уплатой всей причитающейся суммы налога, сбора (пошлины) либо в ином порядке, установленном нал. Кодексом, другими законами РБи (или) актами Президента РБ либо решениями местных Советов депутатов (в отношении местных налогов и сборов). Уплата налогов, сборов (пошлин) производится в наличном или безналичном порядке в белорусских рублях, если иное не установлено законодательными актами. Порядок уплаты налога, сбора (пошлины) устанавливается применительно к каждому налогу, сбору (пошлине).

Похожие работы

... налогообложения в бизнесе необходимо представить, чем будет заниматься фирма, с кем работать (население, организации), предусмотреть доходы. Применение специальных режимов налогообложения призвано облегчить жизнь малого предпринимательства, по крайней мере, в плане начисления и уплаты налогов. Режим применения упрощенной системы налогообложения, учета и отчетности был установлен Федеральным ...

... , а непрямые включаются в цену товаров и услуг. Для отдельного плательщика их размер прямо не зависит от его доходов. Второй составляющей налоговой системы является система непрямого налогообложения. В Украине применятся два вида непрямых налогов: универсальные и специфические акцизы, а также пошлины. С точки зрения выполнения фискальных функций они более эффективны, чем прямые, поскольку их база ...

... могут быть регулярными и нерегулярными. 2. Принципы построения налоговой системы Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном государстве налогов, установленных законодательно и взимаемых уполномоченными органами исполнительной власти. Данное определение целесообразно рассматривать как ...

... поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. В формировании налоговой системы в России можно выделить 3 этапа: 1 этап (1991-1993) - принятие закона об основах налоговой системы РФ. Налоговая система в Российской Федерации практически была создана ...

0 комментариев