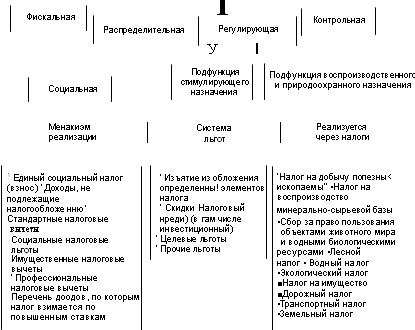

Налоговые льготы, их формы

Налоговый учет: принципы ведения и объекты налогового учета. Регистры налогового учета, отчетность по налогам

Экономическая сущность льгот по НДС и их классификация

Сроки уплаты НДС и предоставления налоговых деклараций. Основные направления совершенствования порядка взимания НДС

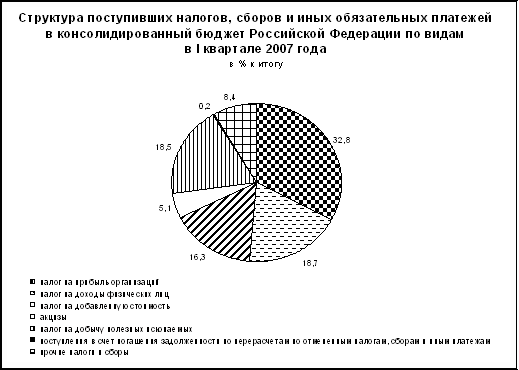

Экономическая сущность акцизов, их роль и значение. Плательщики, облагаемые товары и ставки акцизов

Навигация

Сроки уплаты НДС и предоставления налоговых деклараций. Основные направления совершенствования порядка взимания НДС

Принципы налогообложения

54874

знака

0

таблиц

0

изображений

12. Сроки уплаты НДС и предоставления налоговых деклараций. Основные направления совершенствования порядка взимания НДС

Налоговым периодом признается календарный месяц.

Уплата налога при реализации товаров (работ, услуг), имущественных прав производится нарастающим итогом с начала года по окончании каждого налогового периода исходя из фактической реализации товаров (работ, услуг), имущественных прав.

Уплата плательщиками в бюджет налога производится не позднее 22-го числа месяца, следующего за истекшим налоговым периодом.

Если сумма налога, подлежащая уплате в бюджет по налоговой декларации (расчету), имеющейся на начало текущего месяца, составила более 40000 евро по курсу, установленному Национальным банком на 1-е число текущего месяца, налог уплачивается не позднее 10, 15, 20, 25-го и последнего числа текущего месяца, а также не позднее 5-го числа месяца, следующего за текущим, в суммах, определенных исходя из фактических оборотов по реализации товаров (работ, услуг), имущественных прав, сложившихся соответственно с 1-го по 5-е, с 6-го по 10-е, с 11-го по 15-е, с 16-го по 20-е, с 21-го по 25-е, с 26-го по последнее число текущего месяца, и среднего процента изъятия, исчисленного по налоговой декларации (расчету), имеющейся на начало текущего месяца, либо не позднее 5, 10, 15, 20, 25-го и последнего числа текущего месяца в размере одной шестой суммы налога, подлежащей уплате по налоговой декларации (расчету), имеющейся на начало текущего месяца.

Плательщики ежемесячно представляют налоговым органам налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

13. Порядок исчисления НДС при ввозе товаров на таможенную территорию Республики Беларусь

Сумма налога, подлежащая уплате в бюджет по товарам, ввозимым на таможенную территорию Республики Беларусь, взимание налога по которым осуществляется таможенными органами, определяется как произведение налоговой базы и налоговой ставки и рассчитывается по формуле

Нв = Бв x Св,

где Нв – сумма налога, исчисленная и подлежащая уплате в бюджет по товарам, ввозимым на таможенную территорию Республики Беларусь, взимание налога по которым осуществляется таможенными органами; Бв – налоговая база; Св – ставка налога.

2. Если налоговая база определяется отдельно по нескольким группам товаров, ввозимых на таможенную территорию Республики Беларусь, взимание налога по которым осуществляется таможенными органами, то общая сумма налога, подлежащая уплате в бюджет, определяется сложением сумм налога, исчисленных по каждой из этих налоговых баз в порядке, установленном пунктом 1 настоящей статьи.

3. Свидетельства о помещении товаров под заявленный таможенный режим и копии платежных документов, подтверждающие факт уплаты налога по товарам, ввозимым на таможенную территорию Республики Беларусь, взимание налога по которым осуществляется таможенными органами, являются контрольными документами и служат основанием для применения налоговых вычетов.

4. Порядок уплаты налога по товарам, ввозимым на таможенную территорию Республики Беларусь, взимание налога по которым осуществляется таможенными органами, устанавливается таможенным законодательством Республики Беларусь.

14. Особенности взимания НДС при ввозе товаров из Российской Федерации и при экспорте товаров в Российскую Федерацию

Налоговая база определяется на дату принятия на учет ввезенных товаров как сумма стоимости приобретенных товаров, включая затраты на транспортировку и доставку данных товаров, а также подлежащих уплате акцизов. Стоимостью приобретенных тов-в явл. цена сделки, фактически уплаченная или подлежащая уплате поставщику за ввозимый товар. Стоимостью продуктов переработки, ввезенных из РФ, является стоимость работ(услуг) по переработке товаров.

При определении стоимости приобр. товаров (прод-в переработки) в цену сделки включаются след. Расходы (если такие расх. не были вкл. в цену сделки):

– оплаченные или подлеж. оплате расходы по доставке товара, в т.ч. расходы на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование тов-в;

– страховая сумма

– стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами;

– стоимость упаковки, вкл. стоимость упаковочных материалов и работ по упаковке.

Сумма НДС исчисляется покупателями товаров по налоговым ставкам, установленным в РБ по ф-ле: Н=НБ*С

Налог уплачивается в бюджет не позднее 20-го числа месяца, следующ. за месяца принятия на учет ввезенных товаров. Покупатели обязаны представить налог. органам налог. декларацию по НДС по товарам, ввезенным из РФ, не позднее 20-го числа месяца, след. за месяцем приянтия на учет ввезенных тов-в. Одновременно с налог. декларацией покуп-ль тов-в представляет в налог. орган след. док-ты: – заявление о ввозе товаров по установл. форме в 3х экз. – выписку банка (ее копию) или плат. интрукцию, подтверждающ. фактич. уплату НДС по ввезенным товарам. – дог-р (его копию), на основании которого товар ввозится из РФ; – транспортные док-ты, подтверждающ. перемещение товаров из РФ в РБ; – счета – фактуры рассийских налогоплательщиков с отметками налогового органа РФ; Плтаельщик вправе вместо этих док-в пердатвить в налог. орган реестр док-в с указанием наименований док-в, номеров, дат и сумм.

Налоговая декларация по НДС по товарам, ввезенным из РФ составляется в целом по всем товарам, ввезенным за отчетный период(месяц) без нарастающего итога.

НДС не уплачивается при ввозе из РФ: – товаров, перемещ. Через территорию РБ транзитом; – товаров, ввозимых из РФ для переработки с последующим вывозом прод-в переработки за пределы РБ; – товаров, кот. в соотв. с зак-вом РБ не подлежат налогообложению при их ввозе на тамож. террит. РБ. При реализ. тов-в, вывезенных с террит. РБ на терр. РФ, нулевая ставка НДС применяется при представлении в налогов. орган след док-в, заверенных подписью рук-ля и гл. бух.: – дог-ра, на основ. кот-го осущ. реализация тов-в; – выписки банка или плат. инструкции, подтверждающей фактич. поступление ден. ср-в от пок-ля товара в счет плательщика; – третьего экз. заявления о ввозе товара, экспортированного с терр. РБ на терр. РФ, с отметкой налог. органа РФ, подтв. уплату НДС в полном объеме; – копий транспортных(товаросопроводительных) документов о перевозке экспортируемого товара.

Похожие работы

... налогообложения в бизнесе необходимо представить, чем будет заниматься фирма, с кем работать (население, организации), предусмотреть доходы. Применение специальных режимов налогообложения призвано облегчить жизнь малого предпринимательства, по крайней мере, в плане начисления и уплаты налогов. Режим применения упрощенной системы налогообложения, учета и отчетности был установлен Федеральным ...

... , а непрямые включаются в цену товаров и услуг. Для отдельного плательщика их размер прямо не зависит от его доходов. Второй составляющей налоговой системы является система непрямого налогообложения. В Украине применятся два вида непрямых налогов: универсальные и специфические акцизы, а также пошлины. С точки зрения выполнения фискальных функций они более эффективны, чем прямые, поскольку их база ...

... могут быть регулярными и нерегулярными. 2. Принципы построения налоговой системы Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном государстве налогов, установленных законодательно и взимаемых уполномоченными органами исполнительной власти. Данное определение целесообразно рассматривать как ...

... поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. В формировании налоговой системы в России можно выделить 3 этапа: 1 этап (1991-1993) - принятие закона об основах налоговой системы РФ. Налоговая система в Российской Федерации практически была создана ...

0 комментариев