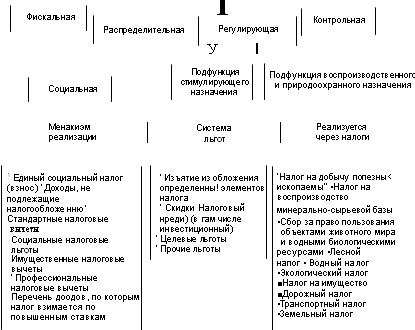

Налоговые льготы, их формы

Налоговый учет: принципы ведения и объекты налогового учета. Регистры налогового учета, отчетность по налогам

Экономическая сущность льгот по НДС и их классификация

Сроки уплаты НДС и предоставления налоговых деклараций. Основные направления совершенствования порядка взимания НДС

Экономическая сущность акцизов, их роль и значение. Плательщики, облагаемые товары и ставки акцизов

Навигация

Налоговый учет: принципы ведения и объекты налогового учета. Регистры налогового учета, отчетность по налогам

Принципы налогообложения

54874

знака

0

таблиц

0

изображений

6. Налоговый учет: принципы ведения и объекты налогового учета. Регистры налогового учета, отчетность по налогам

Налоговым учетом признается осуществление плательщиками (иными обязанными лицами) учета объектов налогообложения и определения налоговой базы по налогам, сборам путем расчетных корректировок к данным бу, если иное не установлено налоговым законодательством.

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля. Налог учет основывается на данных бу и иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, применением соответствующих правил и форм учета.

Плательщик составляет и представляет за соответствующий либо отчетный период в налоговый орган по месту постановки на учет.

Таким образом, Налоговым кодексом РБ установлено, что регистром налогового учета как минимум является налоговая декларация (расчет) по соответствующему налогу. Ведение иных налоговых регистров устанавливается другими актами законодательства применительно к каждому налогу.

Налоговой декларацией признается письменное заявление плательщика на бланке установленной формы о полученных доходах и осуществленных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, сбора и других данных, необходимых для уплаты налога, сбора. Налоговая декларация представляется в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в виде электронного документа вместе с документами, кот должны прилагаться к налоговой декларации.

Регистром налогового учета является также книга покупок. Книга покупок предназначена для регистрации расчетных документов, подтверждающих уплату налога при приобретении объектов, в которых указаны реквизиты по налогу, а также получаемых от поставщиков первичных учетных документов, применяемых при отгрузке объектов, в которых указаны реквизиты по налогу, в целях определения суммы налога (суммы налоговых вычетов), подлежащей зачету (возмещению).

Под объектом учета понимается формирование показателей, которые отражают данные о доходах, учитываемых в отчетном периоде, а также затратах, учитываемых в составе признанных расходов отчетного периода, через алгоритм расходов будущих периодов, формирование стоимости амортизируемого имущества и т.п.

В частности, к подобным расходам относятся расходы на освоение природных ресурсов, на научные исследования и опытно-конструкторские разработки. Подобные расходы, осуществленные в отчетном периоде, учитываются при расчете налоговой базы в последующие отчетные (налоговые) периоды.

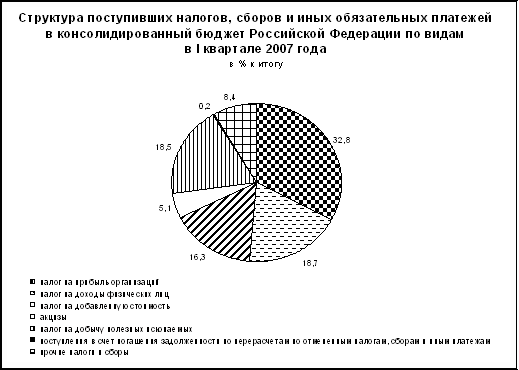

7. Экономическое содержание и сущность НДС

НДС – основной косвенный налог, включается в отпускную цену товара, р, у.

Представляет собой изъятие в бюджет части прироста стоимости, создаваемой на всех стадиях производства и реализации.

НДС – многоступенчатый налог, взимается каждый раз, когда товар меняет владельца.

Достоинства НДС: *универсальность; * широкая база обложения; * однотипность в исчислении НДС; * нейтральность к процессам ценообразования.

Правила ЕС по НДС устанавливают: *объект налога; *метод определения налоговой суммы; *место, в кот сделка подлежит обложению; *перечень товаров и услуг, подлежащих обложению и освобожденных от налогообложения; *правила применения налоговых ставок; *порядок вычета налога, уплачиваемого на предыдущих стадиях.

НДС – регулирующий налог. Формирует фин. базу местн. органов власти.

Сумма НДС включается в отпускную цену в след. Очередности:

1. полная с/с

2. прибыль

3. акцизы

4. 1% сбор в республиканский фонд поддержки производителей с/х продукции

5. НДС

6. местные налоги с розничных продаж и на услуги.

Принципы взимания НДС:

• принцип страны происхождения – НДС облагается экспортируемые и не облагаются импортируемые товары.

• принцип страны назначения – от НДС освобождаются экспортируемые и облагаются импортируемые товары – является более предпочтительным, тк более соответствует экономической сущности НДС как налога на потребление.

НДС исчисляется различными методами наиболее часто используют 2 метода:

• метод прямого вычитания мат. Затрат.

• зачетный метод.

8. Плательщики и объекты обложения НДС

Плательщиками НДС признаются:

Юр.лица, включая предприятия с иностр. инвестициями и иностр. юрид. лица, международные организации. В число плательщиков также входят стороны договора простого товарищества (участники договора о совместной деятельности, которым поручено ведение общих дел, или стороны, получившие выручку от этой деятельности до ее распределения, а также хоз. группы.

Филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, по соответствующим объектам налогообложения исполняют налоговые обязательства этих организаций в порядке, установленном настоящим Законом.

ИП, а также организации и физические лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу РБ в соответствии с законодательством РБ.

ИП признаются плательщиками налога при реализации товаров (работ, услуг), имущественных прав, если обороты по реализации товаров (работ, услуг), имущественных прав за три предшествующих последовательных календарных месяца превысили в совокупности 40 000 евро по курсу, установленному НБ РБ на последнее число последнего из таких месяцев.

Объектами налогообложения признаются:

1.1. обороты по реализации товаров (работ, услуг), имущественных прав на территории РБ, включая:

1.1.2 обороты по реализации товаров (работ, услуг), имущественных прав, реализуемых своим работникам;

1.1.3. обороты по обмену товарами (работами, услугами), имущественными правами;

1.1.4. обороты по безвозмездной передаче товаров (работ, услуг), имущественных прав.

Безвозмездная передача – передача товаров (работ, услуг), имущественных прав без оплаты и освобождение от обязанности их оплаты.

Не признаются реализацией товаров отчуждение имущества в результате реквизиции, конфискации, по решению суда в порядке взыскания налогов, сборов (пошлин), пеней, передача права собственности на имущество в результате наследования, а также принятие гос-вом бесхозяйного имущества и кладов;

1.1.5. передача товаров (результатов выполненных работ, оказанных услуг), имущественных прав по соглашению о предоставлении отступного, а также предмета залога залогодателем залогодержателю (кредитору) при неисполнении обеспеченного залогом обязательства в случаях, предусмотренных законодательством РБ;

1.1.6. передача лизингодателем объекта лизинга лизингополучателю;

1.1.7. передача арендодателем объекта аренды арендатору;

1.1.8. прочее выбытие товаров сверх норм естеств. убыли, прочее выбытие ОС и нематер. активов, неустановленного оборудования и объектов незавершенного капитального строительства.

1.2. товары, ввозимые на таможенную территорию РБ

Не признаются объектом налогообложения и не подлежат налогообложению:

1. обороты по реализации на территории РБ товаров (Р, У) и предоставление на территории РБ объекта аренды для официальной деятельности дипломатических и приравненных к ним представительств;

2. обороты по первичному размещению ценных бумаг эмитентами, осуществляемые в соответствии с закон-вом РБ.

3. средства, перечисляемые в доход бюджета от продажи в процессе приватизации имущества, находящегося в собственности РБ, и сре-ва от продажи административно-террит. ед-ц, а также суммы арендной платы от сдачи в аренду предприятий, наход. в гос. собс-ти.

Освобождаются от нологообложения обороты по реализации на тер. РБ.

– лекарств. средств, а также мед техники, приборов и оборудования, изделий мед. назначения, в т.ч.ввезенных из-за пределов РБ

– мед. услуг, за искл. косметолог. услуг нелечебного хар-ра,

– услуг по уходу за больными, инвалидами и престарелыми,

– услуг по содержанию детей в дошкольных учреждениях, по обучению детей и подростков в кружках, секциях и студиях, муз. и спорт школах,

– продуктов питания, произв. студ и школ столовыми, столовыми других учебных заведений, детских дошкол учреждений, учреждений здравоохранения.

– услуг в сфере образования, связ с образоват процессом, оказываемыз финансируемыми из бюджета учреждениями образования

– услуг в сфере культуры и искусства

– жилищно-коммунальных и эксплутационных услуг, оказ населению

– услуг по перевозке пассажиров городским пассажирским транспортом, а также речным и автом транспортом в пригородном сообщении

– услуг связи

– услуг адвокатов и юр консультантов по оказании юр помощи населению

– услуг по страхованию

9. Ставки НДС

1.1. ноль (0) процентов – при реализации:

1.1.1. экспортируемых товаров;

1.1.2. работ (услуг) по сопровождению, погрузке, перегрузке и иных подобных работ (услуг), непосредственно связанных с реализацией экспортируемых товаров;

1.1.3. экспортируемых транспортных услуг, включая транзитные перевозки, а также экспортируемых работ (услуг) по производству товаров из давальческого сырья (материалов).

Порядок применения нулевой ставки при реализации работ (услуг), указанных в подпунктах 1.1.2 и 1.1.3 настоящей статьи, определяется Президентом Республики Беларусь;

1.1.4. исключен;

1.11. ноль (0) процентов – при поступлении сумм, указанных в статье 8 настоящего Закона, при реализации товаров (работ, услуг), указанных в подпунктах 1.1.1–1.1.3 подпункта 1.1 настоящего пункта;

1.2. десять (10) процентов:

1.2.1. при реализации производимой на территории Республики Беларусь продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного звероводства), рыбоводства и пчеловодства;

1.2.2. при ввозе на таможенную территорию Республики Беларусь и (или) реализации продовольственных товаров и товаров для детей по перечню, утвержденному Президентом Республики Беларусь;

1.3. восемнадцать (18) процентов:

1.3.1. по товарам (работам, услугам), имущественным правам, не указанным в подпунктах 1.1, 1.2, 1.5 и 1.6 настоящей статьи;

1.3.2. при ввозе товаров на таможенную территорию Республики Беларусь, не указанных в подпункте 1.2.2 настоящей статьи, либо при использовании товаров в иных целях, чем те, в связи с которыми они были освобождены от налогообложения в соответствии со статьей 4 настоящего Закона;

1.3.3. при поступлении сумм, увеличивающих налоговую базу в соответствии со статьей 8 настоящего Закона;

1.4. девять целых девять сотых (9,09) процента (10: 110 х 100) или 15,25 процента (18: 118 x 100) при:

1.4.1. реализации товаров по регулируемым розничным ценам с учетом налога;

1.5. ноль целых пять десятых (0,5) процента – при ввозе на таможенную территорию Республики Беларусь из Российской Федерации для производственных нужд обработанных и необработанных алмазов во всех видах и других драгоценных камней (коды по Товарной номенклатуре внешнеэкономической деятельности Республики Беларусь 7102, 7103);

1.6. двадцать четыре (24) процента – при реализации на территории Республики Беларусь и при ввозе на таможенную территорию Республики Беларусь сахара белого (код Товарной номенклатуры внешнеэкономической деятельности Республики Беларусь 1701 99 100).

2. Перечень документов, подтверждающих вывоз товаров за пределы территории Республики Беларусь, а также оказание услуг за пределами Республики Беларусь, и порядок их представления плательщиком определяются Министерством по налогам и сборам Республики Беларусь по согласованию с Государственным таможенным комитетом Республики Беларусь.

Документальное подтверждение вывоза товаров, за исключением вывозимых в государства, с которыми отсутствуют таможенный контроль и таможенное оформление, производится не позднее 60 дней с даты отгрузки товаров (включая произведенные из давальческого сырья (материалов)), подтверждаемой свидетельством о помещении товаров под соответствующий таможенный режим. При наступлении даты представления налоговой декларации (расчета) по налогу в течение этого срока обороты по реализации этих товаров не отражаются.

3. По оборотам по реализации товаров (работ, услуг) резидентами свободных экономических зон, созданных на территории Республики Беларусь в соответствии с законодательством Республики Беларусь, налог исчисляется по ставкам, установленным настоящей статьей, и уплачивается согласно законодательству Республики Беларусь о свободных экономических зонах.

4. Плательщики, имеющие право на применение ставок налога, указанных в подпунктах 1.1 и 1.2 пункта 1 настоящей статьи, могут применять ставку налога, указанную в подпункте 1.3 пункта 1 настоящей статьи.

Плательщики имеют право применить ставку налога, указанную в подпункте 1.3 пункта 1 настоящей статьи, по операциям, освобождаемым от налогообложения, а также по операциям, местом реализации которых не признается территория Республики Беларусь.

Похожие работы

... налогообложения в бизнесе необходимо представить, чем будет заниматься фирма, с кем работать (население, организации), предусмотреть доходы. Применение специальных режимов налогообложения призвано облегчить жизнь малого предпринимательства, по крайней мере, в плане начисления и уплаты налогов. Режим применения упрощенной системы налогообложения, учета и отчетности был установлен Федеральным ...

... , а непрямые включаются в цену товаров и услуг. Для отдельного плательщика их размер прямо не зависит от его доходов. Второй составляющей налоговой системы является система непрямого налогообложения. В Украине применятся два вида непрямых налогов: универсальные и специфические акцизы, а также пошлины. С точки зрения выполнения фискальных функций они более эффективны, чем прямые, поскольку их база ...

... могут быть регулярными и нерегулярными. 2. Принципы построения налоговой системы Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном государстве налогов, установленных законодательно и взимаемых уполномоченными органами исполнительной власти. Данное определение целесообразно рассматривать как ...

... поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. В формировании налоговой системы в России можно выделить 3 этапа: 1 этап (1991-1993) - принятие закона об основах налоговой системы РФ. Налоговая система в Российской Федерации практически была создана ...

0 комментариев