Економічна природа та значення непрямого податку на додану вартість (ПДВ)

Правове та нормативне забезпечення стягнення ПДВ

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі - імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається

Для операцій із імпорту товарів та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях

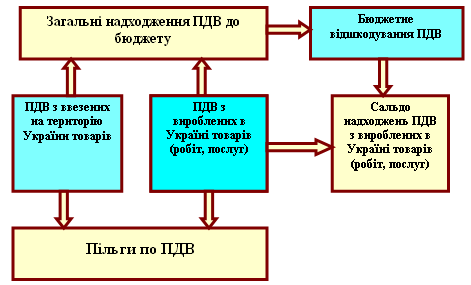

Динаміка і питома вага надходжень ПДВ в Державний бюджет

ПДВ в системах оподаткування європейських країн

Навигация

Правове та нормативне забезпечення стягнення ПДВ

Проблеми та перспективи розвитку податку на додану вартість в Україні

267935

знаков

94

таблицы

20

изображений

1.2 Правове та нормативне забезпечення стягнення ПДВ

Податок на додану вартість (ПДВ) є загальнодержавним, непрямим податком на споживчу вартість, що справляється з юридичних та фізичних осіб [4]. ПДВ є відносно молодим податком. Він був розроблений і запроваджений вперше у Франції у 1954 р. Сплата податку на додану вартість у більшості країн визначається характером угоди, а фінансовий стан платника не береться до уваги. Поширене застосування диференційованих ставок. Зокрема, у Франції діють кілька ставок ПДВ: основна ставка - 18,6%, збільшена ставка - 22%, знижена ставка - 7% (на товари культурного вжитку). При цьому ПДВ доповнюється рядом непрямих акцизів та мит [39].

В Україні податок на додану вартість запроваджений з 1992 р. і зараз стягується на основі Закону України "Про податок на додану вартість" в редакції від 3 квітня 1997 р. [4], згідно якій ПДВ є частиною новоствореної вартості, який сплачується до державного бюджету на кожному етапі виробництва товарів, виконання робіт, надання послуг.

Основними правовими актами України (закони, кодекси, укази Президента), якими впроваджений та регулюється податок на додану вартість (ПДВ) є наступні документи:

1. Закон України “Про систему оподаткування в Україні” від 25.06.1991 N 1251-XII [3];2. Закон України „Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР [4];

3. Закон України “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами” від 21.12.2000 № 2181-ІІІ [5];

4. Указ Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 3 липня 1998 р. N 727/98 [7];

5. Бюджетний Кодекс України від 21 червня 2001 року № 2542-III [1];

6. Митний Кодекс України від 11 липня 2002 року N 92-IV [2].Основними нормативними актами України (постанови КМУ, накази ДПА України), якими регулюється та адмініструється податок на додану вартість (ПДВ) є наступні документи:

а) постанови КМУ:

- Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при імпорті товарів на митну територію України [16];

- Про вдосконалення механізму бюджетного відшкодування податку на додану вартість за операціями з експорту продукції [18];

- Про перелік лікарських засобів та виробів медичного призначення, операції з продажу яких звільняються від обкладення податком на додану вартість [17].

б) накази ДПА України:

- Про затвердження форми податкової декларації та Порядку її заповнення і подання [20];

- Про затвердження переліку видів діяльності, на які поширюються норми статті 81 Закону України "Про податок на додану вартість" [21];

- Порядок ведення реєстру отриманих та виданих податкових накладних [22];

- Про затвердження Методичних рекомендацій щодо взаємодії між під-розділами органів державної податкової служби України при організації та проведенні перевірок достовірності нарахування бюджетного відшкодування податку на додану вартість [23].

Закон України «Про податок на додану вартість» [4] визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуємих та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету:

1. Платником податку ПДВ є будь-яка особа, яка:а) здійснює або планує здійснювати господарську діяльність та реєструється за своїм добровільним рішенням як платник цього податку (див. форму реєстраційної заяви в Додатку Л);

б) підлягає обов'язковій реєстрації як платник цього податку;

в) імпортує товари (супутні послуги) в обсягах, що підлягають оподаткуванню цим податком згідно з нормами цієї статті.

г) яка за своїм добровільним рішенням зареєструвалася платником податку.

Особа підлягає обов'язковій реєстрації як платник податку у разі:

- коли загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі з використанням локальної або глобальної комп'ютерної мережі, що підлягають оподаткуванню згідно з цим Законом, нарахована (сплачена, надана) такій особі або в рахунок зобов'язань третім особам, протягом останніх дванадцяти календарних місяців сукупно перевищує 300000 гривень (без урахування податку на додану вартість).

- коли особа, що уповноважена вносити консолідований податок з об'єктів оподаткування, що виникають внаслідок поставки послуг підприємствами залізничного транспорту з їх основної діяльності та підприємствами зв'язку, що перебувають у підпорядкуванні платника податку.

- коли особа, яка поставляє товари (послуги) на митній території України з використанням глобальної або локальних комп'ютерних мереж, при цьому особа-нерезидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України.

- коли особа, що здійснює операції з реалізації конфіскованого майна, незалежно від того, чи досягає вона загальної суми операцій з поставки товарів (послуг), а також незалежно від того, який режим оподаткування використовує така особа згідно із законодавством.

- будь-яка особа, що імпортує (для фізичних осіб - ввозить (пересилає)) товари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вона використовує згідно із законодавством, за винятком фізичних осіб, не зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети) у супроводжувальному багажі або отримують їх як поштове відправлення у межах неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства (крім ввезення транспортних засобів чи запасних частин до них такими фізичними особами) та нерезидентів, які пересилають поштові відправлення згідно з правилами Міжнародного поштового союзу на митну територію України, та отримувачів таких поштових відправлень.

Об'єктом оподаткування є операції платників податку з (стаття 3 [4]):

1. поставки товарів та послуг, місце поставки яких знаходиться на митній території України, у тому числі операції з:

- передачі права власності на об'єкт застави позичальнику (кредитору) для погашення заборгованості заставодавця;

- передачі об'єкта фінансового лізингу в розпорядження лізингоотримувача;

- поставки послуг з міжнародних перевезень пасажирів, багажу та вантажів автомобільним транспортом, а також міжнародних відправлень будь-яким видом транспорту на відрізку від пункту їх відправлення (прийняття для перевезення) на митній території України до пункту їх митного оформлення, а також від пункту їх митного оформлення до пункту призначення (доставки) на митній території України;

- поставки послуг з міжнародних перевезень пасажирів, багажу та вантажів (крім міжнародних відправлень) будь-яким видом транспорту (крім автомобільного) на відрізку від пункту їх відправлення (прийняття для перевезення) на митній території України до пункту проведення прикордонного контролю з їх випуску за межі державного кордону України, а також від пункту прикордонного контролю з їх впуску у межі державного кордону України до пункту їх призначення (доставки) на митній території України;

Похожие работы

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... проблем франчайзингу дозволить Україні прискорити розвиток економічного потенціалу, збільшити кількість міжнародних зв’язків та вийти на якісно новий рівень, що тільки позитивно вплине на розвиток держави вцілому. Проблеми та перспективи розвитку франчайзингу в Україні Оскільки питання, що стосуються франчайзингу, не врегульовані законодавством України, підприємства часто підписують замість ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

0 комментариев