Економічна природа та значення непрямого податку на додану вартість (ПДВ)

Правове та нормативне забезпечення стягнення ПДВ

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі - імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається

Для операцій із імпорту товарів та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях

Динаміка і питома вага надходжень ПДВ в Державний бюджет

ПДВ в системах оподаткування європейських країн

Навигация

ПДВ в системах оподаткування європейських країн

Проблеми та перспективи розвитку податку на додану вартість в Україні

267935

знаков

94

таблицы

20

изображений

3.2 ПДВ в системах оподаткування європейських країн

Звичайно фінансову піраміду оподаткування називають "мультиплікацією" (множенням), що виникає у випадках, коли сума податку, заплаченого виробником на попередньому етапі переробки продукції, знову виплачується наступними виробниками на кожному новому етапі продажу. Така схема накручування подвійного, потрійного й т.д. стягнення податку - мультиплікація – може виникнути за умови використання моделі податку з обігу. Саме таким він був серед основних податків у СРСР. Очевидно тому, багато хто з політекономів пропонують повернутися сьогодні до цієї моделі [45].

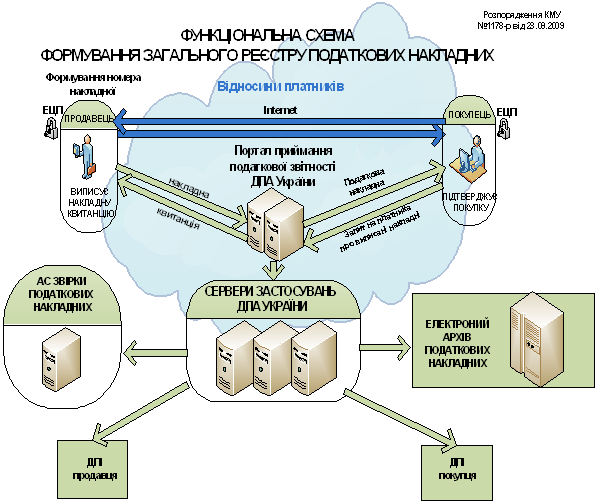

Рис.3.4. Функціональна схема автоматизації формування загального реєстру податкових накладних в Україні [66]

Взагалі, податкова піраміда спотворює ринок, тому що зменшує доходи економічних агентів (суб'єктів господарювання, домашніх господарств, а потім і держави), стискаючи в такий спосіб споживання в національній економіці, стаючи гальмом розвитку.

Із цієї причини уряди розвинених країн перейшли на модель ПДВ, що виникла в Європі в другій половині XX століття й дає можливість виробникові стягувати податок не з усією суми реалізованої продукції, а тільки із суми доданої вартості, що дозволяє уникати мультиплікації.

Найбільш перспективним з погляду фінансування бюджету у діяльності Європейського Співтовариства (ЄС) є податок на додану вартість. Наявність ПДВ у податковій системі держави - обов'язкова умова його приєднання до Співтовариства, тому що фінансові надходження від податку на додану вартість становлять одне з основних джерел формування бюджету ЄС. Доходи, що надходять у бюджет ЄС від податку на додану вартість, являють собою встановлену рішенням Ради єдину процентну надбавку до ставки ПДВ у державах – членах [27].

Незважаючи на величезне фіскальне значення даного податку, не можна заперечувати його регулюючий вплив на економіку. Через механізм обкладання ПДВ і, зокрема, через систему побудови ставок він впливає на ціноутворення й інфляцію, тому що фактично збільшує ціну товару на суму податку. Безумовно, відкритим залишається питання про позитивну сторону цього впливу, тому що збільшення ціни сприяє розвитку інфляційних процесів. З іншої сторони ПДВ не сильно перешкоджає розвитку виробництва, оскільки дійсним його платником стає не виробник, а споживач. Із психологічної точки зору цей податок, на відміну від прибуткового, у меншому ступені впливає на стимули до праці, торкаючись видатків населення, а не доходи. Таким чином, кінцевий споживач, сплачуючи ціну за товар, не зауважує її завищення на суму податку, тоді як відрахування з доходів прибуткового податку більше відчуємо. За допомогою застосування пільг на окремі види продукції або конкретні операції, а також пільг, надаваних тим або іншим платникам, держава має можливість стимулювати розвиток і здійснювати підтримку соціально значимих видів діяльності (утворення, охорона здоров'я, наука, культура й ін.), стимулювання експорту вітчизняних товарів за кордон.

Нарешті, за допомогою багаторазового обкладання ПДВ всіх стадій виробництва продукції, робіт і послуг досягається рівність всіх учасників ринку, а держава одержує можливість здійснювати більше повний контроль і оперативне керування фінансово - господарською діяльністю суб'єктів.

Маючи у своєму розпорядженні повну й точну інформацію, одержуваної з бухгалтерської звітності, державні фінансові й податкові органи можуть здійснювати більше точне планування доходів бюджету.

Ще в другій половині 1960-х років ПДВ негативно сприймався урядами країн Організації економічного співробітництва й розвитку (ОЕСР): до 1967 року тільки дві держави ОЕСР мали у своїй податковій системі розглянутий податок — Франція(частковий ПДВ) і Фінляндія (ПДВ вводився на регіональному рівні). Інші держави ОЕСР або не мали загальних податків на споживання (Японія й Туреччина), або стягували одноступінчасті, або каскадні податки із продажів виробника, оптового або роздрібного продавця. Тим часом, уже в 1995 році спостерігалася зворотна ситуація: з 24 держав ОЕСР тільки дві країни (Канада й США) стягували податок з роздрібних продажів, одна держава (Австралія) — податок з оптових продажів, причому в Канаді з 1991 року співіснують ПДВ і податок з роздрібних продажів, в інших країнах як основний податок на споживання стягувався податок на додану вартість [29].

Рух убік введення ПДВ бере свій початок із двох джерел: по-перше, європейські країни-учасниці Римського договору (Бельгія, Франція, ФРН, Італія, Люксембург, Нідерланди) на момент підписання стягували каскадні загальні податки із продажів, що створювало масу незручностей особливо у зв'язку з деякими зобов'язаннями, узятими на себе в рамках договору, і в проміжку між кінцем 1960-х і початком 1970-х всі ці держави замінили податки із продажів на ПДВ. По-друге, уряди скандинавських країн, плануючи поступовий ріст державних соціальних видатків, бачили в податку на додану вартість потенційне джерело додаткових доходів у порівнянні з одноступінчастими податками, що стягувались, з оптових (Данія) або роздрібних продажів (Норвегія й Швеція). Одночасно з небажанням збільшувати надходження за рахунок податків на доходи фізичних осіб, це привело до переходу цих держав на багатоступінчасте обкладання доданої вартості між 1967 і 1970 роками [27].

Протягом 1970-х років Великобританія й Ірландія побажали вступити в Європейське Співтовариство, обов'язковою умовою для чого було введення ПДВ. Ці держави, а також Австрія, приєдналися до країн, що застосовують ПДВ, в 1972-73 рр.

В 1980-х роках Греція, Португалія й Іспанія впровадили стягнення ПДВ, виконуючи обов'язкову умову для прийняття в члени ЄС.

Оскільки більшість держав, що стягують податок на додану вартість, ввели ПДВ як альтернативу різним податкам із продажів, можна сформулювати кілька основних причин, по яких дилема податки із продажів — ПДВ вирішувалася саме на користь останнього [44]:

а) в більшості держав податок на додану вартість вводився як заміна податків з оптових продажів або каскадних податків з обігу, економічний ефект яких мав довільний характер, або стимулював вертикальну інтеграцію виробництва. Застосування ПДВ дозволяє зробити податки на споживання більш нейтральними стосовно цін, ефективності виробництва й споживання, споживчого вибору. При системі ПДВ оподаткуванню підлягає споживання домашніх господарств, але не покупки підприємств і організацій (крім кінцевого невиробничого споживання).

б) ПДВ має більш широку базу оподаткування, тому що їм оподатковуються не тільки роздрібні продажі, але й всі невиробничі покупки підприємств, у яких підприємства виступають кінцевими споживачами, у т.ч. роботи, виконані самим підприємством для власних потреб. Податком обкладаються також покупки підприємств всіх сфер діяльності, звільнених від сплати податку (але не маючих нульової ставки оподаткування).

в) ПДВ дозволяє скоротити податкові перекручування в цінах міжнародної торгівлі через принципи территоріальності, тобто дозволяє вирівняти або ціни споживачів, або ціни виробників.

г) стягнення ПДВ по найпоширенішому у світі методу — методу нарахувань із використанням рахунків-фактур — легше адмініструється і дозволяє більш ефективно боротися з ухиленням від сплати податку, тому що подібна система забезпечує розподіл загального обсягу податкових зобов'язань для кожного товару (послуги) між декількома платниками - учасниками виробничо-комерційного циклу.

д) через те, що техніка стягнення ПДВ забезпечує збір податку на всіх стадіях виробництва, при деякому ускладненні техніки оподаткування збільшується стабільність величини надходжень податку щодо кон'юнктурних коливань динаміки обороту роздрібної торгівлі.

Розглянемо основні особливості застосування ПДВ в розвинутих країнах світу [43]:

1). Провідною ланкою бюджетної системи Франції виступає податок на додану вартість. Дійсно, Франція — батьківщина ПДВ. Він розроблений у цій країні на початку 1950-х років і діє з 1954 р. Саме у Франції існують давні багаті традиції теоретичного осмислення ролі непрямих податків у фінансуванні видатків держави.ПДВ у Франції забезпечує 45% всіх податкових надходжень. Він стягується методом часткових платежів. Існує 4 види ставок ПДВ:

- 18,6% - нормальна ставка на всі види товарів і послуг;

- 33,33 - гранична ставка на предмети розкоші, машини, алкоголь, тютюн;

- 7% - скорочена ставка на товари культурного побуту (книги);

- 5,5% - на товари й послуги першої необхідності (харчування, за винятком алкоголю й шоколаду; медикаменти, житло, транспорт).

По ПДВ в Франції існують значні пільги. Так, статтею 25 фінансового законодавства 1991 р. встановлено, що підприємства можуть бути звільнені від сплати податку на додану вартість у тому випадку, якщо за попередній фінансовий рік їх оборот не перевищив певного законодавчо обумовленого обсягу. У цьому випадку вони користуються режимом звільнення від ПДВ із початку наступного за звітним року. Крім того, від ПДВ звільняються: - діяльність державних установ, пов'язана з виконанням адміністративних, соціальних, виховних, культурних і спортивних функцій; - сільськогосподарське виробництво; - деякі вільні професії: приватна викладацька діяльність, приватні лікарі, люди, що займаються духовною творчістю. Податок на додану вартість доповнюється рядом непрямих мит (або акцизів), які також є податками на споживання. Деякі з них стягуються на користь загальнодержавного бюджету, інші перераховуються в бюджети місцевих органів управління.Зараз спостерігається тенденція до зниження ставок і переходу до двох ставок - 18,6% і 5,5%. Законами Франції передбачено 4 види звільнення від ПДВ:

а) медицина й медичне обслуговування;

б) освіта;

в) діяльність суспільного й благодійного характеру.

г) всі види страхування, лотереї, казино.

Існує список видів діяльності, де передбачене право вибирати між ПДВ і прибутковим податком:

- здача в оренду приміщень для будь-якого виду економічної діяльності;

- фінанси й банківська справа;

- літературна, спортивна, артистична діяльність, муніципальне господарство.

У Франції більше 3 млн. платників ПДВ. Розрахунок ведеться самими підприємствами; при спрощеному обліку - податковою службою. Дрібні підприємства (з товарообігом менш 3 млн. євро і менш 0,9 млн. євро у сфері послуг) можуть заповнювати декларацію протягом року розрахунково. ПДВ вноситься в бюджет щомісяця, на основі декларації. Підприємства надають у податкові центри декларацію й чек на сплату податку. Існують квартальні й річні строки сплати ПДВ залежно від товарообігу. Компенсація ПДВ у випадку експорту відбувається щомісяця. Для інших видів діяльності - щокварталу. Якщо підприємство має товарообіг більше 300 000 євро, то ПДВ платиться завжди. Підприємства вносять у бюджет постійну суму. Якщо сума ПДВ менше 1350 євро, то подібні підприємства звільняються від його сплати. Знижка надається дрібним ремісникам, якщо ПДВ менше 20000 євро. Пільги по ПДВ мають підприємства, що роблять інвестиції. Вони здійснюються у відрахуванні із ПДВ сум, що направляються на інвестиції. У цілому, французький ПДВ являє собою більше гнучку структуру, ніж український. Це проявляється в широкій системі знижок і пільг. У багато чому пільги ідентичні українським, наприклад, як у випадку звільнення від сплати ПДВ експортної діяльності, медицини, страхування. Але є й відмітні риси: це звільнення від сплати ПДВ підприємств із незначним оборотом, пільги по сплаті, надавані дрібним ремісникам. Важлива особливість французького ПДВ - це можливість його зменшення на суму, спрямовану на інвестиції. Але при всій своїй гнучкості та пільговості французький ПДВ забезпечує 45% всіх податкових надходжень, що говорить про його ефективність. Розглядаючи цей податок з погляду світової податкової гармонізації, потрібно відзначити позитивну тенденцію у Франції до його зниження та до переходу від використання 4-х ставок до використання 2-х.

2). У Німеччині з податків на юридичних осіб найбільш високі доходи приносить державі податок на додану вартість. Його питома вага в доходах бюджету дорівнює приблизно 28% - друге місце після прибуткового податку. Загальна ставка податку сьогодні становить 16%. Але основні продовольчі товари, а також книжково-журнальна продукція обкладаються по зменшеній ставці - 7%. Ця ставка не поширюється на обороти кафе й ресторанів.

ПДВ у Німеччині має деякі особливості. Так, підприємці, у яких оборот за попередній календарний рік не перевищив 20 тис. євро, а цього року не перевищить 100 тис. євро, звільняються від сплати податку на додану вартість. Але, природно, вони втрачають при цьому й права відшкодування сум податку у виставлених на них рахунках. Даний підприємець є платником прибуткового податку, а не ПДВ. Він має право відмовитися від покладеного йому звільнення від ПДВ і вести податкові розрахунки на загальних підставах. Якщо підприємець одержує в календарному році дохід не вище 60 тис. євро, то він має право на регресивне оподаткування й вносить у бюджет лише 80% розрахункової суми ПДВ.

Підприємства сільського й лісового господарства звільнені у Німеччині від сплати податку на додану вартість. Звільнено від ПДВ й товари, що йдуть на експорт.

3). В Італії для оподаткування додана вартість розраховується як різниця між виторгом, отриманої від продажу товарів або реалізації послуг, і безпосередньою собівартістю цих товарів і послуг. Податок стягується з підприємця в межах приросту вартості, отриманого товаром при переходах у рамках виробничого або комерційного циклів.

Звичайна ставка податку на додану вартість в Італії становить 19%. Але діють і податкові ставки із знижкою – 13%, 9% і 4%. Із знижкою обкладаються продажі продовольчих товарів, газет, журналів.

Вивіз товарів на експорт, міжнародні послуги й пов'язані з ними операції не обкладаються податком на додану вартість.

З операцій, здійснюваних на території Італії, звільняються від ПДВ операції по страхуванню й видачі кредитів, поширенню акцій і облігацій, видатки по медичному забезпеченню, освіті, культурі, некомерційні види оренди, поштові послуги, операції із золотом і іноземною валютою.

4). В Іспанії найважливіше місце у федеральній податковій системі займає податок на додану вартість. Цей податок в останні роки має тенденцію до підвищення. Так, в 1986 р., коли даний податок був введений у зв'язку із входженням Іспанії в ЄС, і до 1993 р. включно ставка мінялася з 12 до 15%. З 1994 р. ПДВ стягується по ставці 16%. Крім основної функціонують дві знижені ставки податку. Для операцій продажу продовольчих товарів, культурних і спортивних заходів, готельних і транспортних послуг застосовується ПДВ у розмірі 7%. А при продажу продуктів першої необхідності - хліб, молоко, яйця, зерно, фрукти, овочі, ліки, книги, газети, муніципальне житло - податок знижуються до 4%.

Механізм стягнення ПДВ відомий і не має потреби в описі. Як і в більшості країн, в Іспанії обкладається внутрішній оборот зі звільненням експортних операцій. У внутрішньому оброті не обкладаються операції продажу медичних послуг в лікарнях, фінансові, банківські й страхові операції, надання послуг освіти.

У дохідній частині федерального бюджету Іспанії ПДВ займає частку у 24,9%.

5). Ставка податку ПДВ в Австрії, як і в Україні, – 20%.

Для продажу продовольчих товарів, книжково-журнальної продукції й медикаментів застосовується знижена ставка - 10%.

При продажу транспортних засобів ставка збільшується до 32%. Звільнені від податку угоди із продажу землі, фінансові операції, експортні товари.

6). В Швеції податок на додану вартість стягується в бюджет по ставці 25%. Для продовольчих товарів ставка знижується до 21%, для готельних послуг - до 12%. Від сплати ПДВ, крім експортних товарів, звільняються медичні послуги, банківські операції, патентна справа, послуги установ культури. Пільги поширюються також на операції з деякими видами устаткування.

7). Головне місце серед непрямих податків Великобританії займає податок на додану вартість. З точки зору доходів до державного бюджету він знаходиться на другому місці після прибуткового податку і формує приблизно 17% бюджету країни.

Базою оподаткування податком на додану вартість виступає вартість, додана на кожній стадії виробництва та реалізації товарів іпослуг (тобто різниця між виручкою та вартістю закупок у постачальників).

Податок на додану вартість (value-added tax, VAT) був запроваджений у 1973 р. як фіскальна умова членства Великої Британії в Європейському Союзі. Ставки податку: 0%, 8%, 17,5%. Звільнені від ПДВ операції продажу землі, поштові, страхові та фінансові послуги, послуги освіти і охорони здоров’я, гральний бізнес і лотереї, професійні спілки (трейд-юніони), спортивні змагання, твори мистецтва, ритуальні послуги. До товарів з нульовою ставкою ПДВ відносяться продукти харчування, ліки, книги і журнали, вугілля, газ та електрична енергія, житлове будівництво, дитяча одежа і взуття, золото, цінні папери, транспортні послуги. Ставка 8% поширюється на послуги по постачанню паливом та електроенергією підприємств і організацій некомерційного характеру. Різниця між звільненням від ПДВ і оподаткуванням за нульовою ставкою, зазвичай, полягає в тому, що звільнені товари і послуги не включаються в систему ПДВ, а тому не дають права на компенсацію податку, сплаченого на попередніх стадіях, а нульова ставка дає таке право.

8). В Російській Федерації ПДВ застосовується по класичній європейський схемі з різними ставками оподаткування [57].

Основна податкова ставка ПДВ – 20,0%, аналогічно ставці ПДВ в Україні, але існують ї знижені (окрім нульової) ставки податку.

Оподаткування здійснюється по податковій ставці 10 відсотків при реалізації:

- окремих продовольчих товарів за списком;

- окремих товарів для дітей за списком.

Оподаткування здійснюється по податкових ставках 9,09 відсотка і 16,67 відсотка (розрахункові податкові ставки) - при утриманні податку з доходів іноземних платників податків податковими агентами.

Оподаткування здійснюється по ставці 13,79 відсотка при придбанні паливо-мастильних матеріалів, що підлягають оподаткуванню податком на реалізацію паливо-мастильних матеріалів, через заправні станції.

У випадку, якщо за підсумками податкового періоду сума податкових відрахувань перевищує загальну суму податку, обчислену по обсягам товарів (робіт, послуг), реалізованих у звітному податковому періоді, то отримана різниця підлягає відшкодуванню (залікові або поверненню) платнику податків.

Зазначені суми направляються в звітному періоді і протягом трьох податкових періодів, що спливають за ним, на виконання обов'язків платника податків по сплаті податків або зборів, включаючи податки, що сплачуються в зв'язку з переміщенням товарів через митний кордон Російської Федерації, а також у зв'язку з реалізацією робіт (послуг), безпосередньо пов'язаних з виробництвом і реалізацією таких товарів, на сплату пені, погашення недоїмки, сум санкцій, присуджених платнику податків, що підлягають зарахуванню в той же бюджет.

Податкові органи роблять залік самостійно, за узгодженням з митними органами, і протягом 10 днів повідомляють про нього платнику податків.

Після закінчення трьох податкових періодів, що минають за звітним, сума, що не була зарахована, підлягає поверненню платнику податків за його заявою. Податковий орган протягом двох тижнів після одержання зазначеної заяви приймає рішення про повернення з відповідного бюджету й у той же термін направляє це рішення на виконання у відповідний орган федерального казначейства та його копію платнику податків. Повернення зазначених сум здійснюється органами федерального казначейства.

Повернення сум здійснюється органами федерального казначейства про-тягом двох тижнів з дня одержання зазначеного рішення податкового органа.

В табл.Г.1 – Г.2 Додатку Г наведені податкові ставки податку ПДВ в країнах ЄС, інших країнах світу та Україні станом на 01.01.2009 року, які підсумовують наведений аналіз [66].

Як показує порівняльний аналіз застосування ПДВ в Україні та в інших європейських країнах:

- діапазон ставок ПДВ в Україні має 2 значення – 20% (стандартна) чи 0% (знижена);

- діапазон стандартних ставок ПДВ в Європі становить 15-25%;

- діапазон знижених ставок ПДВ в Європі становить 0-12%, при цьому в кожній країні діє своя ставка ПДВ, обумовлена різним підходом до визначення податкової бази, тобто господарчих операцій, які підлягають оподаткуванню ПДВ.

Підводячи ітоги аналізу досвіду впровадження ПДВ в розвинутих ринкових країнах Європи, можна зробити висновки по доцільним напрямках удосконалення системи стягнення ПДВ в Україні.

Поліпшення системи стягнення ПДВ можна забезпечити за допомогою комплексу заходів. Першочерговими серед них, крім перегляду системи податкових пільг, також мають бути:

- створення спеціального резервного фонду відшкодування ПДВ;

- розробка науково обґрунтованої методики планування надходжень податку до державного бюджету;

- надання платникам податку права на отримання бюджетного відшкодування з внутрішніх операцій лише за наявності від'ємного значення податку протягом кожного з шести місячних податкових періодів;

- повернення до касового методу визначення дати виникнення податкових зобов'язань і права на податковий кредит, який забезпечує узгодженість руху грошей з рухом товарно-матеріальних цінностей.

- необхідно неупереджено, з позицій не групових, а державних інтересів, обговорити проблему доцільності запровадження диференційованого підходу до обкладання податком на додану вартість українського експорту. Йдеться про застосування нульової ставки ПДВ до експорту товарів з високою часткою доданої вартості та звільнення іншого експорту від сплати податку, що не дає права на його експортне бюджетне відшкодування.

Зазначені пропозиції не є аксіомою, а лише спробою конкретизувати той напрям реформування ПДВ, який, може стати кроком до дійсного удосконалення податку, створення такої його моделі, яка була б ефективною в специфічних умовах України.

Проголошені наміри переходу України до інноваційної моделі розвитку повинні передбачати активне і цілеспрямоване використання податкової системи, в тому числі вдосконалення стягнення ПДВ, виходячи з вимог, що ставляться до сучасної структури економіки.

Так, в проекті Податкового Кодексу України [51] cуттєво зменшені розміри ставок податку. Ставки податку встановлюються відносно бази оподаткування у таких розмірах:а) 17 процентів, з яких 15 процентів - для формування загального фонду доходів бюджету та 2 проценти - для формування спеціального фонду доходів бюджету, направляємого на розвиток галузей економіки;

б) нульова ставка.

Зауважимо, що ставки податку на додану вартість становлять: у Данії – 25 відсотків, Австрії та Росії – 20, Бельгії – 19, Франції – 18,6, Великобританії – 17,5 відсотка. Таким чином, ставка податку на додану вартість у розмірі 17 відсотків, запропонована урядом у проекті Податкового Кодексу України, буде однією з найнижчих у Європі.

Висновки розділу 3

Поширене використання ПДВ пов'язане з низкою переваг, які стимулюють як державу, так і платника. По-перше, оподаткування витрат більшою мірою вигідне і державі, і платнику, ніж оподаткування доходів. По-друге, оскільки безпосереднім об'єктом податку виступають витрати, то різко посилюється зацікавленість у зростанні доходів. По-третє, від ПДВ значно складніше ухилятися і, отже, з ним пов'язано менше порушень.

Проведене дослідження ставок ПДВ в основних країнах Європи та в Україні показало:

- діапазон ставок ПДВ в Україні має 2 значення – 20% (стандартна) чи 0% (знижена);

- діапазон стандартних ставок ПДВ в Європі становить 15-25%;

- знижені ставки ПДВ в Європі має 2-4 значення в діапазоні 0-12%, при цьому в кожній країні діють свої ставки ПДВ, обумовлені різним підходом до визначення податкової бази, тобто господарчих операцій, які підлягають оподаткуванню ПДВ.

В проекті Податкового Кодексу України запропоновані cуттєво зменшені розміри ставок податку у таких розмірах:а) 17 процентів, з яких 15 процентів - для формування загального фонду доходів бюджету та 2 проценти - для формування спеціального фонду доходів бюджету, направляємого на розвиток галузей економіки;

б) нульова ставка.

Зауважимо, що ставки податку на додану вартість становлять: у Данії – 25 відсотків, Австрії та Росії – 20, Бельгії – 19, Франції – 18,6, Великобританії – 17,5 відсотка. Таким чином, ставка податку на додану вартість у розмірі 17 відсотків, запропонована урядом у проекті Кодексу України буде однією з найнижчих у Європі.

2. У Франції, яка є засновником ПДВ, застосовується набір ставок ПДВ, який знижує соціальне навантаження на певні категорії споживачів. Так, основна ставка податку — 18,6%. Підвищена ставка (22%) застосовується до деяких видів товарів (автомобілі, кінофотовари, тютюнові вироби, парфумерія, коштовні хутра). Знижена ставка (5,5%) діє для більшості продовольчих товарів і продукції сільського господарства, для книг і медикаментів. Така ж знижена ставка встановлена для окремих видів послуг: туристичні й готельні послуги, вантажні пасажирські перевезення, видовищні заходи, обіди для працівників підприємств.3. У Німеччині загальна ставка ПДВ сьогодні становить 16%. Але основні продовольчі товари, а також книжково-журнальна продукція обкладаються по зменшеній ставці - 7%.

Таким чином, в європейських країнах, як основна відмінність від України, для продовольчих товарів та продукції сільського господарства діють знижені ставки ПДВ 5,5-7,0%, застосування яких в Україні не передбачається жодним варіантом майбутнього Податкового Кодексу, тобто в Україні основним кінцевим платником ПДВ у розмірі 20% (а в майбутньому 17%) на комунальні послуги та продовольчі товари є населення.

Проведений аналіз показав, що як в Україні, так і в основних європейських країнах, ПДВ є основним бюджетоутворюючим податком, який має питому вагу від 28,0% до 52,0% у державних (федеральних) бюджетах та не має на сьогодні альтернативної заміни іншими видами податків без суттєвого зниження рівня державних податкових доходів.

Поліпшення системи стягнення ПДВ можна забезпечити за допомогою комплексу заходів:

- створення спеціального резервного фонду відшкодування ПДВ;

- розробка науково обґрунтованої методики планування надходжень податку до державного бюджету;

- надання платникам податку права на отримання бюджетного відшкодування з внутрішніх операцій лише за наявності від'ємного значення податку протягом кожного з шести місячних податкових періодів;

- повернення до касового методу визначення дати виникнення податкових зобов'язань і права на податковий кредит, який забезпечує узгодженість руху грошей з рухом товарно-матеріальних цінностей.

- необхідно неупереджено, з позицій не групових, а державних інтересів, обговорити проблему доцільності запровадження диференційованого підходу до обкладання податком на додану вартість українського експорту. Йдеться про застосування нульової ставки ПДВ до експорту товарів з високою часткою доданої вартості та звільнення іншого експорту від сплати податку, що не дає права на його експортне бюджетне відшкодування.

ВИСНОВКИ

Податок на додану вартість (ПДВ) — це податок, яким обкладається внесок підприємства (фірми) у ринкову цінність виробленого нею товару або послуги. Внаслідок такого способу обкладання сумарний податок на кожне споживане благо або послугу збирається на всіх стадіях виробництва. У цьому сенсі ПДВ є не стільки особливим видом податку, скільки способом збору податкових платежів. В економічному сенсі, залежно від того, як трактується амортизація (зношення основного капіталу), ПДВ виявляється еквівалентним пропорційному прибутковому податку (income value added, IVA), податку на споживання (consumption value added, CVA), або на кінцевий продукт, або на валову додану вартість (gross value added, GVA).

Переважна більшість країн світу, включаючи Україну, що використовують податок на додану вартість, розраховують податкові зобов'язання по методу оподатковуємої бази валової доданої вартості із застосуванням методу GVA рахунків-фактур (непрямого методу нарахування ПДВ). Для цього існують наступні причини:

- по-перше, при використанні цього методу виникнення податкових зобов'язань тісно пов'язане з моментом здійснення економічної операції, а рахунок-фактура є документальним підтвердженням такої;

- по-друге, застосування такого методу полегшує податковий контроль і дозволяє влаштовувати перехресні перевірки;

- по-третє, тільки при такому методі можливе стягнення ПДВ по декількох ставках;

- по-четверте, метод відшкодування припускає, що можна використовувати будь-який податковий період, у той час як методи бухгалтерського балансу дозволяють обчислювати податкові зобов'язання тільки за період здачі бухгалтерської звітності, що є їхнім основним недоліком.

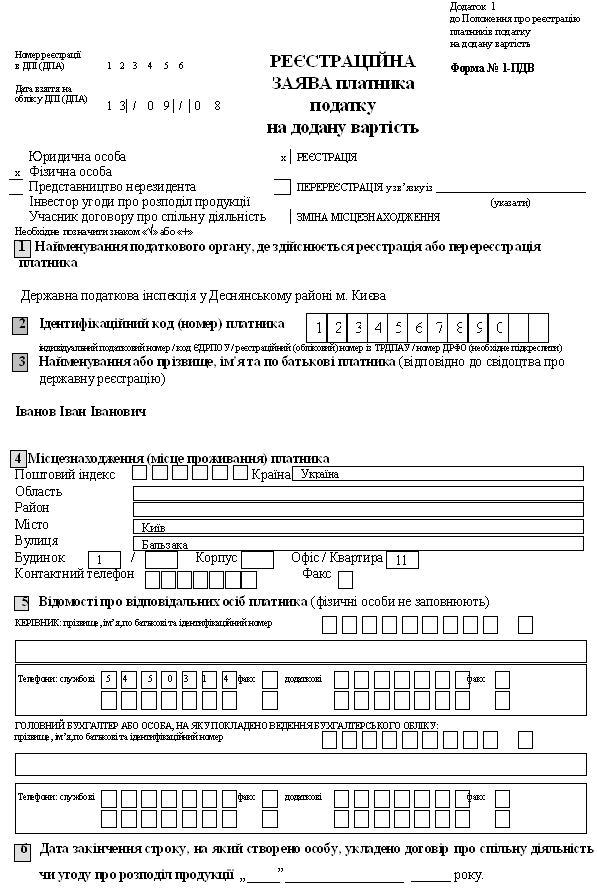

Механізм справляння ПДВ в Україні викладений в Законі України “Про податок на додану вартість”, який визначає платників податку на додану вартість, об'єкти, базу та ставки оподаткування, перелік неоподатковуємих та звільнених від оподаткування операцій, особливості оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету. Податок ПДВ відноситься до непрямих податків та включається підприємством, яке продає товари чи послуги, в ціну товару зверх собівартості виробництва та очікуємого прибутку, в ціні вказується особливою строкою, яка враховується в окремих регістрах бухгалтерського обліку.Податок ПДВ, який сплачується до бюджету, розраховується самостійно підприємствами як різниця сум отриманого ПДВ від покупців за продаж їм товарів і послуг та сумою сплаченого ПДВ в ціні матеріалів, товарів та послуг, придбаних підприємством.

За податковою класифікацією – податок на додану вартість є:

- непрямим податком на споживання, який не залежить від доходів та платоспроможності суб’єкта споживання і сплачується ним в сумі вартості придбаних товарів або послуг;

- е пропорційним податком з постійною ставкою оподаткування, не залежною від суми споживання;

- не включається до валових витрат собівартості підприємства та валових доходів підприємства, тобто не приймає участі у формуванні податку на прибуток підприємства;

- сплачується до бюджету продавцем предмету споживання за декларативною формою взяття на себе податкових зобов’язань, які є сумою отриманого платником ПДВ податку в сумі реалізованих товарів та послуг іншим СПД;

- частково відшкодовується платнику ПДВ із бюджету з суми нарахованого податкового кредиту, який є сумою сплаченого платником ПДВ податку іншим СПД в операціях придбання товарів та послуг;

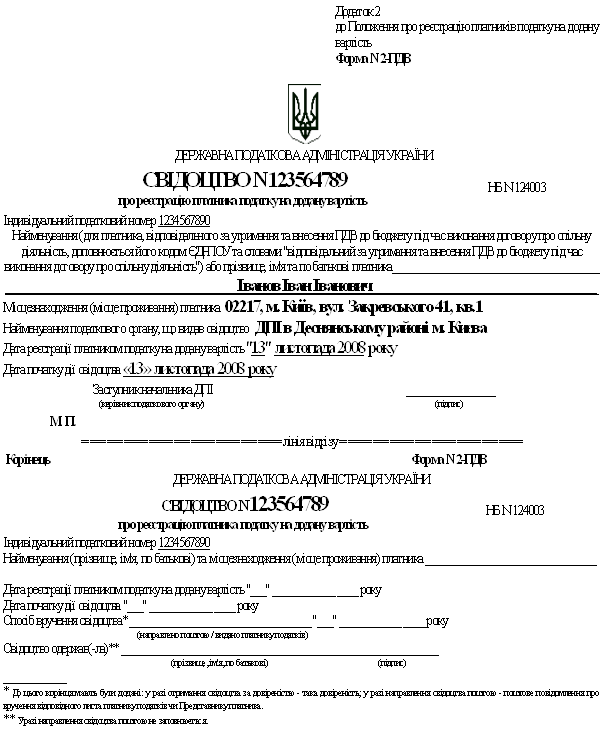

Досліджена в дипломному проекті ДПІ у Деснянському районі м.Києва структурно є однією з 11 податкових районних інспекцій м.Києва, які підпорядковані Державній податковій адміністрації у м.Києві (на рівні прав обласних ДПА).

Обслуговуєма Деснянською ДПІ площа району становить 14,9 тис.га., кількість проживаючих осіб у 2009 році – 344,2 тис.осіб.

Кількість зареєстрованих платників податків у 2009 році становить 37 143 СПД, із них: 7620 – юридичні особи, 29 523 – фізичні особи –приватні підприємці. Фактична кількість СПД, що декларують діяльність та сплачують податки становить 32 627 СПД ( 6563 – юрособи(86,1%) та 29 064 –фізособи (98,4%)).

Проведений аналіз показує, що кількість платників ПДВ в районі протягом останніх років має тенденцію до зменшення, так за 2008 рік їх загальна кількість зменшилась на 553 СПД (-6,1%), а за 2009 рік – ще на 404 СПД (-4,75%).

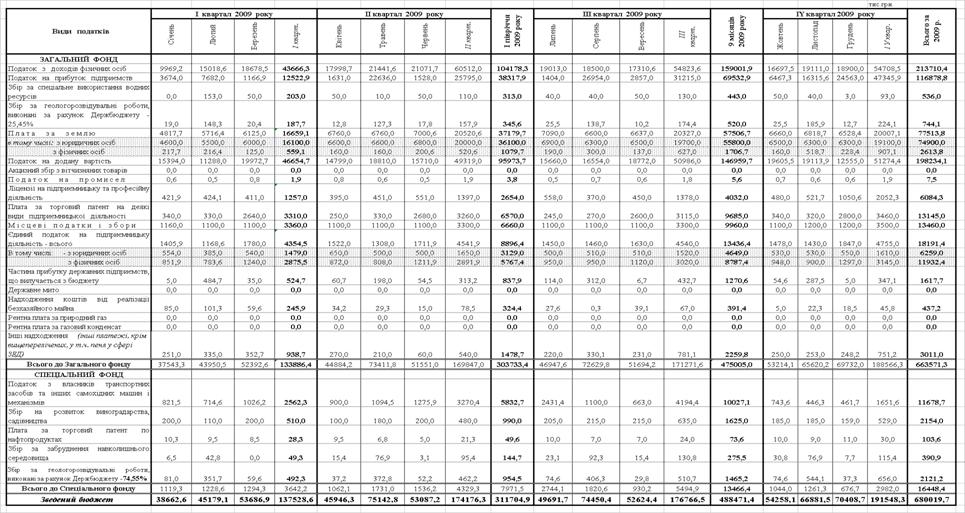

Процеси стягнення ПДВ в ДПІ у Деснянському районі м.Киева у 2006 – 2009 роках процеси стягнення ПДВ характеризуються:

- зростанням обсягів стягнення ПДВ з рівня 113,94 млн.грн. за 2006 рік до рівня 200,62 млн.грн. за 2009 рік, тобто зростанням щорічного обсягу ПДВ на +76,1%;

- зростанням щомісячного обсягу стягнення ПДВ з середнього рівня 9,49 млн.грн./міс у 2006 році до середнього рівня 10,34 млн.грн./міс у 2007 році;

- зростанням щомісячного обсягу стягнення ПДВ з середнього рівня 14,26 млн.грн./міс у 2008 році до середнього рівня 16,72 млн.грн./міс у 2009 році;

- досягнення щомісячного максимального рівня стягнутого ПДВ в 20,0 млн.грн./міс;

- стабілізацією поточного рівня недоїмки по сплаті ПДВ на рівні 9-10 млн.грн.;

- постійним зростанням рівня переплати платниками податку ПДВ з середнього рівня 20,0 млн.грн. на початок 2008 року до середнього рівня 30,0 млн.грн. на початок 2009 року та різким зростанням до середнього рівня в 70 млн.грн. станом на початок 2010 року;

- частковим несвоєчасним бюджетним відшкодування платникам ПДВ нарахованих та підтверджених сум, що фактично за 2008 - 2009 роки досягло рівня 17,54% (65,2 млн.грн.) від сумарного обсягу стягненого ПДВ (371,76 млн.грн.), та є критичним для ліквідації бюджетної заборгованості у 2010 році.

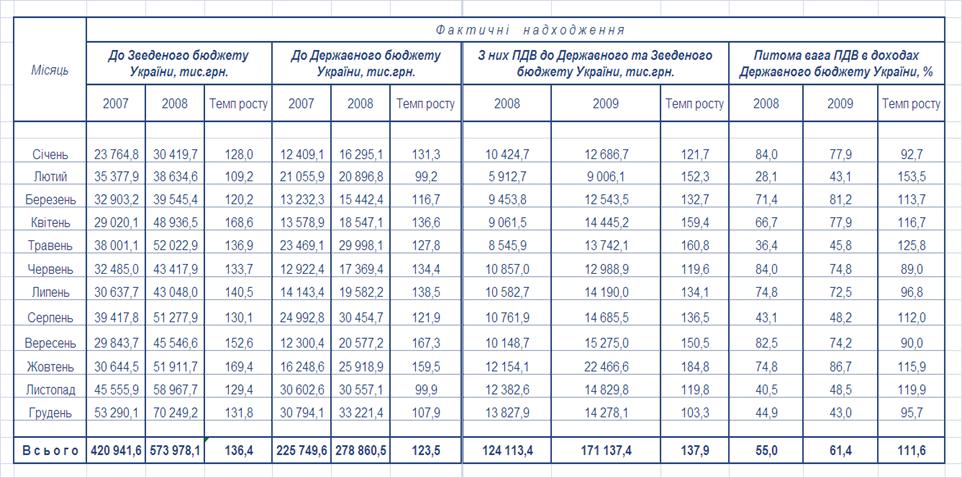

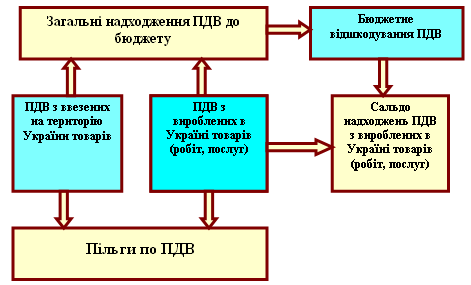

Проведений аналіз структури надходжень та бюджетного відшкодування ПДВ в ДПІ Деснянського району у 2006 -2009 роках показує, що зростання надходження ПДВ в Державний бюджет у 2006 -2008 роках є наслідками як зростання стягнення ПДВ, так і поступового зниження рівня бюджетного відшкодування ПДВ, а в 2009 році – виключно наслідком різкого зниження рівня бюджетного відшкодування ПДВ, що є як питомим результатом діяльності податкової служби у боротьбі з незаконними схемами відшкодуванням ПДВ, так і результатом державної політики невиконання Закону України „Про податок на додану вартість” по своєчасному відшкодуванню експортного ПДВ у 2008 -2009 роках.

Аналіз питомої ваги ПДВ в загальному обсязі стягнених ДПІ у Деснянському районі податків в Державний та Зведений бюджет України показує, що ПДВ є системоформуючим податком, питома вага якого становить 55,0 – 61,4% у районних доходах до Держбюджету та 27,3% у Зведеному бюджеті (2009 рік), при цьому динаміка питомої ваги основних податків до Державного бюджету України у 2007 – 2009 роках, стягнутих в ДПІ у Деснянському районі характеризується наступними показниками:

1. Податок на додану вартість - 55,0%(2007) – 61,37%(2008) – 59,6%(2009)

2. Податок на прибуток підприємств – 36,9%(2007) – 34,06%(2008) – 36,29%(2009)

3. В сумі 2 основних податки до Держбюджету – 91,9%(2007) – 95,43%(2008) – 95,9%(2009).

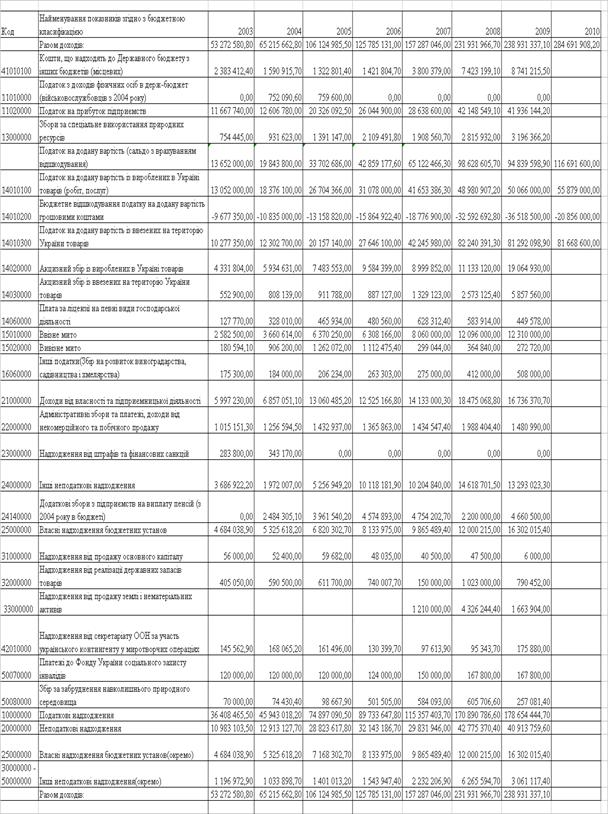

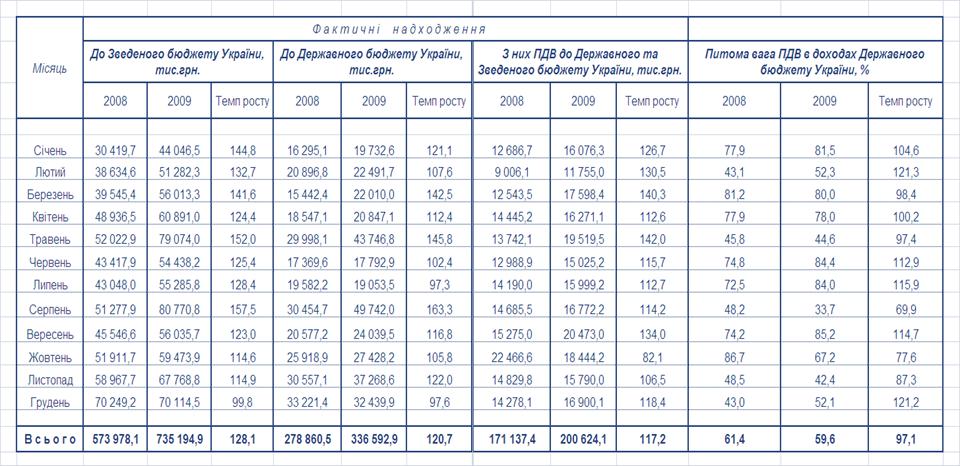

Дослідження дипломної роботи показують, що в дохідній частині державного бюджету України у 2003 – 2009 роках ПДВ також все більш стає основним бюджетоутворюючим податком, при цьому його питома вага поступово зростала з рівня 26,1 % у 2003 році до рівня 42,3% у 2008 році.

У 2009 році питома вага ПДВ в Державному бюджеті України дещо знизилась до рівня 38,8% за рахунок різкого зростання ставок акцизного збору і відповідного зростання питомої ваги цього податку з рівня 4,8% у 2008 до рівня 7,8% у 2009 (внутрішній акцизний збір) та з рівня 1,1% у 2008 році до рівня 2,4% (імпортний акциз).

Як показав проведений аналіз, абсолютний рівень імпортного ПДВ у 2003 – 2009 роках систематично перевищував рівень експортного бюджетного відшкодування ПДВ, при цьому у 2009 році співвідношення досягло значень 2,0 (81 млрд.грн. (імпортний ПДВ) на 40 млрд.грн. (бюджетне відшкодування)). У 2010 році в Державному бюджеті прогнозується різке зменшення бюджетного відшкодування ПДВ з рівня 40 млрд.грн. у 2009 році до рівня 20 млрд.грн. у 2010 році за рахунок скорочення бюджетного відшкодування за операціями «псевдоекспорту» та «нетипового експорту» з застосуванням фіктивних підприємств, при цьому рівень імпортного ПДВ прогнозується практично на рівні 2009 року.

Проаналізувавши додатки до Закону України Про державний бюджет України на 2006 - 2008 роках, можна зробити висновок, що сума бюджетного відшкодування ПДВ значно зростає з кожним роком. Так у 2006 році сума становила 15,8 млрд. грн., 2007 році - 18,7 млрд. грн., а у 2008 - 24,5 млрд. грн. А, згідно із Законом України «Про Державний бюджет України на 2009 рік», бюджетне відшкодування було заплановано на суму 45,5 млрд. грн., що на 85,87% більше, ніж у 2008 році, хоча обсяги експорту товарів та послуг у 2009 році на фоні світової фінансової кризи та зниження попиту у порівнянні з 2008 роком були заплановані на значно нижчому рівні.

Незаконне відшкодування ПДВ створило умови для особливого різновиду кримінального бізнесу в Україні. На фіктивних фірмах формується велика частина необґрунтованого податку на додану вартість, яка ніколи не надійде в бюджет. Дана проблема поглиблюється активними і різноманітними діями учасників тіньової економіки, які будують свій бізнес на незаконному відшкодуванні ПДВ. З цією метою вони створюють заплутані схеми для штучного завищення цін реалізації і незаконного формування податкового кредиту, а також здійснення подвійного експорту.

В той же час, при песимістичній оцінці сучасного стану адміністрування стягнення ПДВ в Україні, проведений аналіз показав, що ПДВ, як економічно ефективний податок на споживання, поступово поширюється в країнах світу, а в Європі його впровадження стало однією із умов вступу країни до Європейського Співтовариства.

Поширене використання ПДВ в Європейському Союзі пов'язане з низкою переваг, які стимулюють як державу, так і платника. По-перше, оподаткування витрат більшою мірою вигідне і державі, і платнику, ніж оподаткування доходів. По-друге, оскільки безпосереднім об'єктом податку виступають витрати, то різко посилюється зацікавленість у зростанні доходів. По-третє, від ПДВ значно складніше ухилятися і, отже, з ним пов'язано менше порушень.

Проведене дослідження ставок ПДВ в основних країнах Європи та в Україні показало:

- діапазон ставок ПДВ в Україні має 2 значення – 20% (стандартна) чи 0% (знижена);

- діапазон стандартних ставок ПДВ в Європі становить 15-25%;

- знижені ставки ПДВ в Європі має 2-4 значення в діапазоні 0-12%, при цьому в кожній країні діють свої ставки ПДВ, обумовлені різним підходом до визначення податкової бази, тобто господарчих операцій, які підлягають оподаткуванню ПДВ.

В проекті Податкового Кодексу України запропоновані cуттєво зменшені розміри ставок податку у таких розмірах:а) 17 процентів, з яких 15 процентів - для формування загального фонду доходів бюджету та 2 проценти - для формування спеціального фонду доходів бюджету, направляємого на розвиток галузей економіки;

б) нульова ставка.

Зауважимо, що ставки податку на додану вартість становлять: у Данії – 25 відсотків, Австрії та Росії – 20, Бельгії – 19, Франції – 18,6, Великобританії – 17,5 відсотка. Таким чином, ставка податку на додану вартість у розмірі 17 відсотків, запропонована урядом у проекті Кодексу України буде однією з найнижчих у Європі.

У Франції, яка є засновником ПДВ, застосовується набір ставок ПДВ, який знижує соціальне навантаження на певні категорії споживачів. Так, основна ставка податку — 18,6%. Підвищена ставка (22%) застосовується до деяких видів товарів (автомобілі, кінофотовари, тютюнові вироби, парфумерія, коштовні хутра). Знижена ставка (5,5%) діє для більшості продовольчих товарів і продукції сільського господарства, для книг і медикаментів. Така ж знижена ставка встановлена для окремих видів послуг: туристичні й готельні послуги, вантажні пасажирські перевезення, видовищні заходи, обіди для працівників підприємств.У Німеччині загальна ставка ПДВ сьогодні становить 16%. Але основні продовольчі товари, а також книжково-журнальна продукція обкладаються по зменшеній ставці - 7%.

Таким чином, в європейських країнах, як основна відмінність від України, для продовольчих товарів та продукції сільського господарства діють знижені ставки ПДВ 5,5-7,0%, застосування яких в Україні не передбачається жодним варіантом майбутнього Податкового Кодексу, тобто в Україні основним кінцевим платником ПДВ у розмірі 20% (а в майбутньому 17%) на комунальні послуги та продовольчі товари є населення.

Проведений аналіз показав, що як в Україні, так і в основних європейських країнах, ПДВ є основним бюджетоутворюючим податком, який має питому вагу від 28,0% до 52,0% у державних (федеральних) бюджетах та не має на сьогодні альтернативної заміни іншими видами податків без суттєвого зниження рівня державних податкових доходів.

Для можливої „відміни” ПДВ та компенсації доходів державного бюджету необхідно розробити нові нормативи оподаткування використання природних ресурсів України, тобто впровадити підвищенні загальнодержавні податки на використання невідроджуємих надр, корисних копалин, лісів, води, сільсько-господарських земель без відновлення родючесті, а також податки на забруднення зовнішнього середовища до рівня, який компенсує відміну ПДВ.

Підводячи ітоги аналізу досвіду впровадження ПДВ в розвинутих ринкових країнах Європи, можна зробити висновки по доцільним напрямкам удосконалення системи стягнення ПДВ в Україні.

Першочерговими серед них, крім перегляду системи податкових пільг, також мають бути наступні пропозиції на рівні елементів наукової новизни:

- створення спеціального резервного фонду відшкодування ПДВ;

- надання платникам податку права на отримання бюджетного відшкодування з внутрішніх операцій лише за наявності від'ємного значення податку протягом кожного з шести місячних податкових періодів, тобто реалізації російського підходу до максимального рівня зниження бюджетного відшкодування ПДВ за рахунок автоматичного взаємозаліку з податковими зобов’язаннями наступних періодів по імпортному ПДВ;

- повернення до касового методу визначення дати виникнення податкових зобов'язань і права на податковий кредит, який зменшує авансування ПДВ і забезпечує узгодженість руху грошей з рухом товарно-матеріальних цінностей;

- необхідності запровадження диференційованого підходу до обкладання ПДВ українського експорту, тобто застосування нульової ставки ПДВ до експорту товарів з високою часткою доданої вартості(характерною для виробників товарів та послуг) та звільнення іншого експорту з низькою часткою доданої вартості від сплати податку, що не дає права на його експортне бюджетне відшкодування та різко знижує кількість „фіктивних” експортних посередників (комісіонерів) по „нетиповому експорту”.

Практична цінність отриманих результатів дипломного дослідження полягає в підтвердженні ефективності загально-європейського та російського напрямку застосування в Україні ПДВ як непрямого податку на споживання, оскільки:

- на сьогодні він є бюджетоутворюючим загальнодержавним податком, який складає питому вагу 39 – 42 % у Державному бюджеті України, аналогічно показникам питомої ваги ПДВ в федеральних держбюджетах Франції та Росії;

- введення системи автоматизованого багатоешелонного податкового контролю за бюджетним відшкодуванням ПДВ дозволяє, за результатами введення „електронного реєстру (Додаток 5)” податкових накладних у 2009 році, поступово ввести контроль рівня доданої вартості на реалізуємі товари та послуги при експорті, а, відповідно, знищити кримінальну систему „псевдоекс-порту” і „фіктивних” підприємств та вивести режим бюджетного відшкодування ПДВ в законодавчу норму, ліквідувавши викривлення його як „бюджето-витратного” податку;

- входить в систему непрямих акцизів податкової системи України та, відповідно, має можливість регулювання ставки оподаткування аналогічно досвіду европейських країн, в яких застосовані багаторівневі знижені ставки ПДВ соціальної направленості (продукти харчування, комунальні послуги) та введення компенсуючих підвищених ставок специфічних акцизів на золото, алкоголь, табак, елітну нерухомість і засоби пересування, що перерозподіляє непрямий податковий тиск між різнодоходними верствами населення;

- дозволяє введення режимів бюджетного відшкодування ПДВ для населення, яке сьогодні не є платниками ПДВ та повністю сплачує весь тягар ПДВ, що накопичився на ланцюгах перепродажів товарів від виробника до кінцевого суб’єкту споживання.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Бюджетний Кодекс України від 21 червня 2001 року № 2542-III // Із змінами і доповненнями, внесеними законами України станом від 16 квітня 2009 року N 1275-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 2. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із змінами і доповненнями, внесеними Законами України станом від 4 червня 2009 року N 1451-VI, ОВУ, 2009 р., N 49, ст. 1645– http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 3. Закон України “Про систему оподаткування в Україні” від 25.06.1991 N 1251-XII // Із змінами і доповненнями, внесеними Законами України станом від 17 листопада 2009 року N 1565-VI– http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 4. Закон України „Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом змін від 22 грудня 2009 року N 1782-VI– http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 5. Закон України “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами” від 21.12.2000 № 2181-ІІІ //Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 6. Закон України від 4 грудня 1990 року № 509-XII „Про державну податкову службу в Україні” зі змінами і доповненнями // Із змінами і допов-неннями, внесеними Законами України станом змін від 21 серпня 2009 року N 1608-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 7. Указ Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 3 липня 1998 р. N 727/98 // Указом Президента України від 28 червня 1999 року

N 746/99 цей Указ викладено у новій редакції – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 8. ЗАКОН УКРАЇНИ «Про Державний бюджет України на 2009 рік» від 26 грудня 2008 рокуN 835-VI // Із змінами і доповненнями, внесеними Зако-нами України станом від 17 березня 2009 року N 1131-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 9. Закон України “ Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України ” від 28 грудня 2007 року № 107-VI // Із змінами і доповненнями, внесеними Законами України станом від 12 грудня 2008 року N 659-VI– http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 10. Закон України “ Про Державний бюджет України на 2007 рік” від 19 грудня 2006 року № 489-V // Із змінами і доповненнями, внесеними

Законами України станом від 1 червня 2007 року № 1119-V – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 11. Закон України “Про Державний бюджет України на 2006 рік” від20 грудня 2005 року № 3235-IV // Із змінами і доповненнями, внесеними

Законами України станом від 14 листопада 2006 року № 338-V – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 12. Закон України “Про Державний бюджет України на 2005 рік” від 25 березня 2005 року № 2505-IV // Із змінами і доповненнями, внесеними

Законами України станом від 20 грудня 2005 року № 3234-IV – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 13. Закон України «Про Державний бюджет України на 2004 рік» від 27 листопада 2003 р. № 1344-IV // Із змінами і доповненнями, внесеними Законами України станом від 17 червня 2004 р. № 1801-IV – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 14. Закон України «Про Державний бюджет України на 2003 рік» від 26 грудня 2002 р. № 380-IV // Із змінами і доповненнями, внесеними Законами України від 11 грудня 2003 р. № 1397-IV – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 15. Про бюджетну класифікацію та її запровадження // Міністерство фінансів України, наказ від 27 грудня 2001 року № 604 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 24 грудня 2009 року N 1511) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 16. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при імпорті товарів на митну територію України // Розпорядження КМУ від 23 грудня 2006 р. N 1612-р – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 17. Про перелік лікарських засобів та виробів медичного призначення, операції з продажу яких звільняються від обкладення податком на додану вартість // Постанова КМУ від 17 грудня 2003 р. N 1949 ( Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 8 грудня 2009 року N 1353) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 18. Про вдосконалення механізму бюджетного відшкодування податку на додану вартість за операціями з експорту продукції // Постанова КМУ від 1 березня 2002 р. N 243 (Із змінами і доповненнями, внесеними постановою Кабінету Міністрів України станом від 26 березня 2008 року N 251) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 19. Наказ ДПА України від 25.12.04 №722 „Про організаційну структуру органів державної податкової служби” // Із змінами станом наказу ДПА України від 26.05.09 № 277 – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 20. Про затвердження форми податкової декларації та Порядку її заповнення і подання //Наказ Державної податкової адміністрації України від 30 травня 1997 року N 166 (Із змінами і доповненнями, внесениминаказами Державної податкової адміністрації України станом від 28 квітня 2009 року N 221) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 21. Про затвердження переліку видів діяльності, на які поширюються норми статті 81 Закону України "Про податок на додану вартість" // Постанова КМУ від21 січня 2009 р. N 23(Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 1 липня 2009 року N 648) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 22. Порядок ведення реєстру отриманих та виданих податкових накладних // наказ Державної податкової адміністрації України від 30 червня 2005 р. N 244 ( Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом від 26 жовтня 2009 року N 582) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 23. Про затвердження Методичних рекомендацій щодо взаємодії між підрозділами органів державної податкової служби України при організації та проведенні перевірок достовірності нарахування бюджетного відшкодування податку на додану вартість // Наказ ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ від 18 серпня 2005 року N 350 (Із змінами та доповненнями, внесеними наказами Державної податкової адміністрації України станом від 20 жовтня 2009 року N 568 ) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 24. Про організацію взаємодії органів державної податкової служби при опрацюванні розшифровок податкових зобов’язань та податкового кредиту з податку на додану вартість у розрізі контрагентів // Наказ ДПА України від 18.04.08 № 266 – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 25. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при імпорті товарів на митну територію України // Постанова КМУ від1 жовтня 1997 р. N 1104 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України від 21 листопада 2007 року N 1344) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010 26. Про затвердження Порядку зарахування сум податку на додану вартість, що підлягають бюджетному (експортному) відшкодуванню платнику, якому відповідно до закону реструктуровано податковий борг з податків, зборів (обов'язкових платежів), що зараховуються до Державного бюджету України, та/або надано відстрочку або розстрочку зі сплати таких податків, зборів (обов'язкових платежів), у рахунок погашення таких реструктурованих та/або відстрочених (розстрочених) сум //Наказ Державної податкової адміністрації України, Міністерства фінансів України, Державного казначейства України

від 20 лютого 2009 року N 78/238/65 – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2010

27. Андрущенко В.Л., Данілов О.Д. Податкові системи зарубіжних країн: Навчальний посібник. – К.: Комп’ютер прес, 2004. – 300 с.

28. Базилевич В.Д. Макроекономіка: Підручник/ В.Д. Базилевич, К.С. Базилевич, Л.О. Баластрик. - 3-тє вид., випр.. - К.: Знання, 2006. - 623 с

29. Бохенко О.С., Гайдей Л.В., Мокра Ю.М. Проблеми відшкодування ПДВ // Вінницький торговельно-економічний інститут КНТЕУ, http: //inst.org, 2010

30. Бюджетний менеджмент: Підручник / В. Федосов, В. Опарін, Л. Сафо-нова та ін.; За заг. ред. В. Федосова. — К.: КНЕУ, 2004. — 864 с.

31. Василик О.Д. Податкова система України. Навч.посібник. – Київ, Видавництво: Поліграф книга, 2004. - 478 с.

32. Василик О.Д., Павлюк К.В. Державні фінанси України. – К.: НІОС. – 2002. – 608с.

33. Ватуля І.Д. Податки, збори, платежі: Навч. посібник/ І.Д. Ватуля, М.І. Ватуля, Л.В. Рибалко. - К.: Центр навчальної літератури, 2006. - 352 с

34. Волканов В.Д. Механізм справляння податку на додану вартість в Україні : Дис. канд. наук: 08.04.01 - 2007.35. Глухов В.В., Дольде И.В., Некрасова Т.П. Налоги: теория и практика: учебник. 2-е изд., испр., и доп. - СПб.: Издательство «Лань»,2002.-448 с.

36. Державні фінанси: Навч.посібник / Під ред. В.М. Федосова, С.Я.Огород-ника, В.Н.Суторміной.-К.: Либідь, 2002.

37. Дідківська Л. І. Державне регулювання економіки : навч. посібник / Л. І. Дідківська, Л. С. Головко. – 6-те вид., виправл. і доповн. – К. : Знання, 2007. – 215 с

38. Загорський В.С. Бюджетно-податкова система України: теорія і практика. Монографія. – Ірпінь, Видавництво: НАДПСУ, 2006. - 304 с.

39. Захожай В.Б., Литвиненко Я.В., Захожай К.В., Литвиненко Р.Я. Система оподаткування та податкова політика. Навч.посібник. –Київ, Видавництво: Центр навч. л-ри, 2006. – 468 с.

40. Золотько І.А. Податкова система. Навч.посібник.- Київ, Видавницт-во: КНЕУ, 2005.- 204 с.

41. Карлін М. І. Державні фінанси України : навч. посібник / М. І. Карлін. – К. : Знання, 2008. – 349 с.

42. Катеринчук М.Д... Лановий В.Т.,Бичков С.А.,Ляпіна К.М., Королевська Н.Ю.,Зозуля Р.П. ПОДАТКОВИЙ КОДЕКС УКРАЇНИ (Проект –2007) // Інтернет-сайт групи “Европейський рух” – http://eurorykh.org.ua

43. Кокшарова С. М. Податки в Україні: Навч. посіб. // Підготовлено за підтримки Агентства США з міжнародного розвитку. — К.: СІРА, 2005. — 334 с.

44. Концепція реформування податкової системи України (Підготовлено робочою групою Секретаріату Президента України у складі: В.Ланового, І.Акі-мової, М.Альперовича, Д.Боярчука, І.Голоднюк, Дубровського, М.Катеринчука, С.Кисельова, С.Ковалюка, Ляпіної, О.Пасхавера, М.Полудьоного, О.Рогозинсь-кого, А.Федоренка) Київ, вересень, 2005 р.

45. Крисоватий А.І., Десятнюк О.М. Податкова система. Посібник. – Тернопіль, Видавництво: Карт-бланш, 2004, - 331 с.

46. Луцька Н.І. Основні проблеми відшкодування податку на додану вартість // Фондовый рынок. - 2007. - №45. - с.42-44.

47. Олійник О.В., Філон І.В. Податкова система. Навч.посібник. – Київ, Видавництво: Центр навчальної л-ри, 2006. – 456 с.

48. Онисько С.М., Тофан І.М., Грицина О.В. Податкова система.Підручник. – Львів, Видавництво: Магнолія Плюс, видавець В.М.Піча, 2006.- 336 с.

49. Проблемы налоговой системы России: теория, опыт, реформа. М., 2000 // Институт экономики переходного периода-Интернет-ресурс-доступ http://www.iet.ru -2010

40. Податковий кодекс України (основні положення доопрацьованого проекту 2006 р.) // Державна податкова служба України, травень 2006, http://www.sta.gov.ua.

51. Проект Податкового Кодексу України -2007 (розробки Міністерства фінансів України – проект Азарова-2007) //www.minfin.gov.ua

52. Податкова система // За заг. ред.С.М. Онисько, Львів, Видавницт-во: Магнолія Плюс, 2004. – 332 с.

53. Податкове право: Навч. посібник/ Ред. М.П. Кучерявенко. - К.: Юрінком Інтер, 2004. - 400 с

54. Податкова система України / В.М. Федосов, В.М. Опарін, Г.О. П’я-таченко та ін. / За ред. В.М. Федосова. – К.: Либідь, 2004. – 464 с.

55. Про затвердження Концепції реформування податкової системи України (довідкові матеріали 2006 р.) / Проект Постанови Кабінету Міністрів України, http://www.mfin.gov.ua

56. Савченко Л. А., Цимбалюк А. В., Капіца В. А. та ін. Фінансово-правовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ. подат. адміністрація України; Акад. ДПС України. — Ірпінь: Акад. ДПС України, 2002. — 356 с.

57. Соколов А.А. Теория налогов. – М.: ЮрИнфоР-Пресс, 2003. – 512 с.

58. Соколовська А.М. Податкова система держави: теорія і практика становлення. – Київ, Видавництво: Знання-Прес, 2004. – 454 с.

59. Стратегія податкової реформи (розроблена у відповідності з Дорученням Президента України, рішеннями РНБОУ, громадського форуму "Бізнес і влада" (січень 2006)) // Оргкомітет Національної комісії України по податковій реформі , http://www.rada.gov.ua

60. Статистика финансов : учебник / под ред. М. Г. Назарова. – 3-е изд., испр. – М. : Омега-Л, 2007. – 461 с.

61. Стратегія економічного і соціального розвитку України (2004—2015 роки) «Шляхом Європейської інтеграції» / Авт. кол.: А. С. Гальчинський, В. М. Геєць, В. М. Федосов та ін. — К.: ІВЦ Держкомстату України, 2004. — 416 с.

62. Федосов В. М., Кондратюк С. Я., Сафонова Л. Д. та ін. Бюджетний менеджмент. Практикум: Навч. посіб. / За заг. ред. проф. В. Федосова. — К.: КНЕУ, 2005. — 420 с.

63. Шабліста Л.М. Податки як засіб структурної перебудови економіки: Монографія. – К.: Інститут економіки НАН України, 2000. – 217 с.

64. Швайка Л. А. Державне регулювання економіки : підручник / Л. А. Швайка. – К. : Знання, 2008. – 462 с.

65. http://www.minfin.gov.ua - Офіційний сайт Міністерства фінансів України, 2010

66. http://www.sta.gov.ua - Офіційний сайт державної податкової адміністрації України, 2010

67. http://www.ukrstat.gov.ua - Офіційний сайт державного комітету статистики України, 2010

68. http://www.kyivsta.gov.ua - Офіційний сайт ДПА у м.Києві, 2010

69. http://www.kmv.gov.ua - Офіційний веб-сайт Київської міської влади, 2010

70. http://uk.wikipedia.org/wiki - Довідковий Інтернет-сайт (розділ – «Пода́ток на до́дану ва́ртість (ПДВ)”) - 2010

Додаток А

Структура доходної частини Державного

бюджету України у 2003 - 2010 роках

Додаток Б

Динаміка та структура надходження податків та зборів в ДПІ у Деснянському районі м.Києва за 2009 рік

Додаток В

Динаміка щомісячних сумарних надходжень податків в ДПІ у Деснянському районі м.Києва у 2007 - 2008 рр.

(Зведений та Державний бюджети)

Динаміка щомісячних надходжень податків в ДПІ у Деснянському районі м.Києва у 2008 - 2009 рр.

(Зведений та Державний бюджети)

Додаток Г

Таблиці податкових ставок податку ПДВ в країнах ЄС [70]| Країна | Ставка | |

| Стандартна | Знижена | |

| Австрія | 20% | 12% або 10% |

| Бельгія | 21% | 12% або 6% |

| Болгарія | 20% | 7% |

| Велика Британія | 17.5% | 5% або 0% |

| Угорщина | 20% | 5% |

| Данія | 25% | |

| Німеччина | 19% | 7% |

| Греція | 19% | 9% або 4.5% (знижений на 30% до 13%, 6% і 3% на островах) |

| Ірландія | 21% | 13.5%, 4.8% або 0% |

| Іспанія | 16% | 7% або 4% |

| Італія | 20% | 10%, 6%, або 4% |

| Кіпр | 15% | 5% |

| Латвія | 18% | 5% |

| Литва | 18% | 9% або 5% |

| Люксембург | 15% | 12%, 9%, 6%, або 3% |

| Мальта | 18% | 5% |

| Нідерланди | 19% | 6% |

| Польща | 22% | 7%, 3% або 0% |

| Португалія | 21% | 12% або 5% |

| Румунія | 19% | 9% |

| Словаччина | 19% | |

| Словенія | 20% | 8.5% |

| Фінляндія | 22% | 17% або 8% |

| Франція | 19.6% | 5.5% або 2.1% |

| Швеція | 25% | 12% або 6% |

| Чехія | 19% | 9% |

| Естонія | 18% | 5% |

Таблиці податкових ставок податку ПДВ в країнах світу

| Країна | Ставка | |

| Стандартна | Знижена | |

| Австралія | 10% | 0% |

| Аргентина | 21% | 10.5% або 0% |

| Боснія і Герцеговина | 17% | |

| Венесуела | 11% | 8% |

| В'єтнам | 10% | 5% або 0% |

| Ісландія | 24.5% | 14%3 |

| Індія4 | 12.5% | 4%, 1%, або 0% |

| Ізраїль | 15.5%5 | |

| Казахстан | 13% | |

| Канада | 6% або 14%1 | 4.5% |

| КНР2 | 17% | 6% або 3% |

| Ліван | 10% | |

| Республіка Македонія | 18% | 5% |

| Мексика | 15% | 0% |

| Молдова | 20% | 5% |

| Нова Зеландія | 12.5% | |

| Норвегія | 25% | 14% або 8% |

| Парагвай | 10% | 5% |

| Перу | 19% | |

| Росія | 18% | 10% або 0% |

| Сальвадор | 13% | |

| Сербія | 18% | 8% або 0% |

| Сингапур | 5% 8 | |

| Таїланд | 7% | |

| Тринідад і Тобаго | 15% | |

| Туреччина | 18% | 8% або 1% |

|

| 20% | 0% |

| Уругвай | 23% | 14% |

| Філіппіни | 12%7 | |

| Хорватія | 22% | 0% |

| Чилі | 19% | |

| Еквадор | 12% | |

| Швейцарія | 7.6% | 3.6% або 2.4% |

| Шрі-Ланка | 15% | |

| ПАР | 14% | 0% |

| Південна Корея | 10% | |

| Японія | 5% | |

Додаток Д

Довідник N 52 пільг, наданих чинним законодавством по сплаті податків, зборів, інших обов'язкових платежів станом на 01.01.2010 (ТОВ «ЛІГА ЗАКОН», 2007 – 2010)

| Код пільги | Зміст пільги | N документа | Початок дії пільги |

| 14010000 | ПІЛЬГИ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ | ||

| 14010051 | Звільнення від сплати податку учасників Угоди, згідно Закону України. | 32/97-ВР | 24.01.97 |

| 14010066 | Не є об'єктом оподаткування ПДВ операції з випуску (емісії), розміщення у будь-які форми управління та продажу (погашення, викупу) за кошти цінних паперів, що випущені в обіг (емітовані) суб'єктами підприємницької діяльності, Національним банком України, Міністерством фінансів України, органами місцевого самоврядування відповідно до закону, включаючи інвестиційні та іпотечні сертифікати, сертифікати фонду операцій з нерухомістю, деривативи, а також корпоративні права, виражені в інших, ніж цінні папери, формах; обміну зазначених цінних паперів та корпоративних прав, виражених в інших, ніж цінні папери, формах, на інші цінні папери; розрахунково-клірингової, реєстраторської та депозитарної діяльності на ринку цінних паперів, а також діяльності з управління активами (у тому числі пенсійними активами, фондами банківського управління), відповідно до закону. Норми цього підпункту не застосовуються до операцій з продажу бланків дорожніх, банківських та особистих чеків, цінних паперів, розрахункових та платіжних документів, пластикових (розрахункових) карток. | 168/97-ВР | 01.10.97 |

| 977 | |||

| 2831 | |||

| 2505-IV | |||

| 14010067 | Не є об'єктом оподаткування операції з передачі майна у схов (відповідальне зберігання), а також у лізинг (оренду), крім передачі у фінансовий лізинг та повернення майна із схову (відповідального зберігання) його власнику, а також майна, попередньо переданого в лізинг (оренду) лізингодавцю (орендодавцю), крім переданого у фінансовий лізинг. | 168/97-ВР | 01.10.97 |

| 469-IV | |||

| 2505-IV | |||

| 14010068 | Не є об'єктом оподаткування операції з нарахування та сплати процентів або комісій у складі орендного (лізингового) платежу у межах договору фінансового лізингу в сумі, що не перевищує подвійну облікову ставку Національного банку України, встановлену на день нарахування таких процентів (комісій) за відповідний проміжок часу, розраховану від вартості об'єкта лізингу, наданого у межах такого договору фінансового лізингу; по об'єкту фінансового лізингу, оціненого в іноземній валюті, сплата процентів, з метою оподаткування визначається у гривнях по курсу валют, визначеного Національним банком України на момент сплати. | 168/97-ВР | 01.10.97 |

| 469-IV | |||

| 2505-IV | |||

| 14010069 | Не є об'єктом оподаткування операції з передачі майна у заставу (іпотеку) позикодавцю (кредитору) та/або у забезпечення іншої дійсної вимоги кредитора, повернення такого майна із застави (іпотеки) його власнику після закінчення дії відповідного договору, якщо місце такої передачі (повернення) знаходиться на митній території України. | 168/97-ВР | 01.10.97 |

| 2505-IV | |||

| 14010071 | Не є об'єктом оподаткування операції з грошових виплат основної суми консолідованої іпотечної заборгованості та процентів, нарахованих на неї, об'єднання та/або купівлі (продажу) консолідованої іпотечної заборгованості, заміною однієї частки консолідованої іпотечної заборгованості на іншу, або поверненням (зворотним викупом) такої консолідованої іпотечної заборгованості відповідно до закону резидентом або на його користь. | 168/97-ВР | 01.10.97 |

| 2505-IV | |||

| 14010072 | Не є об'єктом оподаткування операції з надання послуг із страхування, співстрахування або перестрахування особами, які мають ліцензію на здійснення страхової діяльності відповідно до закону, а також пов'язаних з такою діяльністю послуг страхових (перестрахових) брокерів та страхових агентів. | 168/97-ВР | 01.10.97 |

| 2505-IV | |||

| 14010073 | Не є об'єктом оподаткування операції з обігу валютних цінностей (у тому числі національної та іноземної валюти), банківських металів, банкнотів та монет Національного банку України, за винятком тих, що використовуються для нумізматичних цілей, базою оподаткування яких є продажна вартість, випуску, обігу та погашення білетів державних лотерей, запроваджених за ліцензією Міністерства фінансів України | 168/97-ВР | 01.10.97 |

| 977-XIV | |||

| 1969-III | |||

| 14010074 | Не є об'єктом оподаткування операції з надання послуг з інкасації, розрахунково-касового обслуговування, залучення, розміщення та повернення коштів за договорами позики, депозиту, вкладу (у тому числі пенсійного), управління коштами та цінними паперами (корпоративними правами та деривативами), доручення, надання, управління і переуступки фінансових кредитів, кредитних гарантій і банківських поручительств особою, що надала такі кредити, гарантії або поручительства. | 168/97-ВР | 01.10.97 |

| 550/97 | |||

| 2505-IV | |||

| 14010075 | Не є об'єктом оподаткування операції з торгівлі за грошові кошти або цінні папери борговими зобов'язаннями, за винятком операцій з інкасації боргових вимог та факторингу (факторингових) операцій, крім факторингових операцій, якщо об'єктом боргу є валютні цінності, цінні папери, у тому числі компенсаційні папери (сертифікати), інвестиційні сертифікати, іпотечні сертифікати з фіксованою дохідністю, житлові чеки, земельні бони та деривативи | 168/97-ВР | 01.10.97 |

| 977-XIV | |||

| 2505-IV | |||

| 14010076 | Не є об'єктом оподаткування операції з оплати вартості державних платних послуг, які надаються фізичним або юридичним особам органами виконавчої влади і місцевого самоврядування та обов'язковість отримання (поставка) яких встановлюється законодавством, включаючи плату за реєстрацію, отримання ліцензії (дозволу), сертифікатів у вигляді зборів, державного мита тощо. | 168/97-ВР | 01.10.97 |

| 14010077 | Не є об'єктом оподаткування операції з виплат у грошовій формі заробітної плати (іншим прирівняним до неї виплатам), а також пенсій, стипендій, субсидій, дотацій за рахунок бюджетів або Пенсійного фонду України чи фондів загальнообов'язкового соціального страхування (крім тих, що надаються у майновій формі). | 168/97-ВР | 21.08.99 |

| 977-XIV | |||

| 1523-III | |||

| 2505-IV | |||

| 14010078 | Не є об'єктом оподаткування операції поставки за компенсацію сукупних валових активів платника податку (з урахуванням вартості гудвілу) іншому платнику податку. | 168/97-ВР | 01.10.97 |

| 977 | 21.08.99 | ||

| 2505-IV | |||

| 14010080 | Звільняються від оподаткування операції з: | 168/97-ВР | 01.10.97 |

| 14010081 | Звільняються від оподаткування операції з поставки (передплати) періодичних видань друкованих засобів масової інформації, крім видань еротичного характеру, та доставки таких періодичних видань друкованих засобів масової інформації на митній території України. | 168/97-ВР | 01.10.97 |

| 1460-III | |||

| 2505-IV | |||

| 14010082 | Звільняються від оподаткування операції з поставки книжок, крім видань еротичного характеру. | 168/97-ВР | 01.10.97 |

| 1460-III | |||

| 2505-IV | |||

| 14010083 | Звільняються від оподаткування операції з поставки учнівських зошитів, підручників та навчальних посібників українського виробництва, словників українсько-іноземної або іноземно-української мови. | 168/97-ВР | 01.10.97 |

| 1460-III | |||

| 2505-IV | |||

| 14010084 | Звільняються від оподаткування операції з поставки послуг з виховання та освіти дітей дитячими музичними та художніми школами, школами мистецтв, будинками культури; послуг з дошкільного виховання, початкової, середньої, професійно-технічної та вищої освіти закладами, які мають спеціальний дозвіл (ліцензію) на поставку таких послуг, незалежно від їх організаційно-правового статусу та форми власності, згідно з переліком таких послуг, визначеним Кабінетом Міністрів України, а також послуг з розміщення учнів або студентів в інтернатах або гуртожитках. | 168/97-ВР | 01.10.97 |

| 2505-IV | |||

| 14010085 | Звільняються від оподаткування операції з:поставки товарів спеціального призначення для інвалідів за переліком, встановленим Кабінетом Міністрів України, уповноваженому органу державної виконавчої влади, у тому числі легкових автомобілів для інвалідів, з їх оплатою за рахунок коштів державного чи місцевих бюджетів, а також операції з їх безоплатної передачі інвалідам у випадках, визначених законодавством. | 168/97-ВР | 01.10.97 |

| 463-V | 01.01.2007 | ||

| 14010086 | Звільняються від оподаткування операції з поставки послуг з виплати і доставки пенсій із системи загальнообов'язкового державного пенсійного страхування, пенсійних виплат за недержавним пенсійним забезпеченням, страхових виплат (у тому числі ануїтетів) за договорами довгострокового страхування життя, з банківських пенсійних рахунків, за пенсійними вкладами, а також грошової допомоги населенню, яка надається за рахунок бюджету відповідно до затверджених соціальних програм. | 168/97-ВР | 01.10.97 |

| 2505-IV | |||

| 14010087 | Звільняються від оподаткування операції з поставки послуг з реєстрації актів громадянського стану державними органами, уповноваженими здійснювати таку реєстрацію згідно із законодавством. | 168/97-ВР | 01.10.97 |

| 14010088 | Звільняються від оподаткування операції з поставки (у тому числі аптечними закладами) зареєстрованих та допущених до застосування в Україні лікарських засобів та виробів медичного призначення за переліком, що щорічно визначається Кабінетом Міністрів України до 1 вересня року, попереднього звітному. | 168/97-ВР | 01.10.97 |

| 1949 | |||

| 2505-IV | 30.12.2005 | ||

| 1303 | |||

| 14010089 | Звільняються від оподаткування операції з поставки послуг з охорони здоров'я згідно з переліком, встановленим Кабінетом Міністрів України, закладами охорони здоров'я, які мають спеціальний дозвіл (ліцензію) на поставку таких послуг. | 168/97-ВР | 01.10.97 |

| 1602 | |||

| 14010090 | Звільняються від оподаткування операції з поставки путівок на санаторно-курортне лікування, оздоровлення та відпочинок на території України фізичних осіб віком до 18 років. | 168/97-ВР | 01.10.97 |

| 1523-III | |||

| 2505-IV | |||

| 931-V | |||

| 14010091 | Звільняються від оподаткування операції з поставки в порядку та в межах норм, встановлених Кабінетом Міністрів України, послуг з утримання дітей у дошкільних закладах, школах-інтернатах, кімнатах-розподільниках установ Міністерства внутрішніх справ України. | 168/97 | 01.10.97 |

| 14010092 | Звільняються від оподаткування операції з поставки в порядку та в межах норм, встановлених Кабінетом Міністрів України, послуг з утримання осіб у будинках для престарілих та інвалідів, харчування та об лаштування на нічліг осіб, які не мають житла, у спеціально відведених для цього місцях. | 168/97 | 01.10.97 |

| 14010093 | Звільняються від оподаткування операції з поставки в порядку та в межах норм, встановлених Кабінетом Міністрів України, послуг з харчування дітей у школах, професійно-технічних училищах та громадян у закладах охорони здоров'я. | 168/97 | 01.10.97 |

| 14010094 | Звільняються від оподаткування операції з поставки в порядку та в межах норм, встановлених Кабінетом Міністрів України, послуг з харчування, забезпечення речовим майном, комунально-побутовими та іншими послугами, що надаються особам, які тримаються в установах виконання покарань і слідчих ізоляторах, згідно з переліком, затвердженим Кабінетом Міністрів України. | 168/97-ВР | |

| 550/97-ВР | 01.10.97 | ||

| 1254-IV | 11.06.2009 | ||

| 14010098 | Звільняються від оподаткування операції з поставки культових послуг та поставки предметів культового призначення (крім підакцизних товарів) релігійними організаціями за переліком, встановленим Кабінетом Міністрів України. | 168/97-ВР | 01.10.97 |

| 2505-IV | |||

| 14010099 | Звільняються від оподаткування операції з поставки послуг з поховання будь-яким платником податку. | 168/97-ВР | 01.10.97 |

| 14010100 | Звільняються від оподаткування операції з передачі конфіскованого майна, знахідок, скарбів або майна, визнаних безхазяйними у власність держави. | 168/97-ВР | 01.10.97 |

| 2505-IV | |||

| 463-V | 01.01.2007 | ||

| 14010101 | Звільняються від оподаткування ПДВ операції з поставки (продажу, передачі) земельних ділянок, земельних паїв, крім тих, що знаходяться під об'єктами нерухомого майна та включаються до їх вартості відповідно до законодавства (з урахуванням положень підпункту 5.1.19 пункту 5.1 статті 5 Закону України "Про податок на додану вартість"). | 168/97-ВР | 01.10.97 |

| 1782-IV | |||

| 14010102 | Звільняються від оподаткування операції з безкоштовної передачі рухомого складу однією залізницею або підприємством залізничного транспорту загального користування іншим залізницям або підприємствам залізничного транспорту загального користування державної форми власності в порядку, встановленому Кабінетом Міністрів України. | 168/97-ВР | 01.10.97 |

| 14010103 | Звільняються від оподаткування операції з: | 550/97-ВР | 03.10.97 |

| 977-XIV | |||

| 1523-III | |||

| 1782-IV | |||

| 2505-IV | |||

| 14010104 | Звільняються від оподаткування операції з поставки житла (об'єктів житлового фонду), крім їх першої поставки. | 550/97-ВР | 03.10.97 |

| 942-XIV | |||

| 1523-III | |||

| 1782-IV | |||

| 14010105 | Звільняються від оподаткування операції з подання благодійної допомоги, а саме безоплатна передача товарів (робіт, послуг) особам, визначеним абзацами "а", "б" і "е" підпункту 7.11.1 статті 7 Закону України "Про оподаткування прибутку підприємств" з метою їх безпосереднього використання у благодійницьких цілях, а також операції з безоплатної передачі таких товарів (робіт, послуг) набувачам (суб'єктам) благодійної допомоги відповідно до законодавства. | 644 | 13.12.97 |

| 168/97-ВР | |||

| 1523 | |||

| 2505-IV | |||

| 14010107 | Звільняються від оподаткування операції з поставки товарів (крім підакцизних товарів) та послуг (крім грального і лотерейного бізнесу та послуг з поставки підакцизних товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів, що уповноважують такого платника податку (далі - комісіонера) здійснювати поставку товарів від імені та за дорученням іншої особи (далі - комітента) без передання права власності на такі товари), що безпосередньо виготовляються підприємствами та організаціями громадських організацій інвалідів, які засновані громадськими організаціями інвалідів і є їх власністю, де кількість інвалідів, які мають там основне місце роботи, становить протягом попереднього звітного періоду не менше 50 відсотків середньооблікової чисельності штатних працівників облікового складу, і за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менше 25 відсотків суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва. | 168/97-ВР | 01.10.97 |

| 1523 | |||

| 1926-III | |||

| 2505-IV | |||

| 2960-IV | 01.01.2006 | ||

| 14010109 | Звільняються від оподаткування операції з безкоштовної передачі продукції (робіт, послуг) власного виробництва (крім підакцизної) допоміжними сільськими господарствами і лікувально-виробничими трудовими майстернями (цехами, дільницями) будинків-інтернатів та територіальних центрів по обслуговуванню самотніх громадян похилого віку (пенсіонерів), за умови, що така передача здійснюється для забезпечення власних потреб зазначених закладів. | 168/97-ВР | 01.10.97 |

| 463-V | 01.01.2007 | ||

| 14010110 | Звільняються від оподаткування операції з: | 168/97-ВР | 01.10.97 |