Економічна природа та значення непрямого податку на додану вартість (ПДВ)

Правове та нормативне забезпечення стягнення ПДВ

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі - імпорту) згідно з положеннями глав 29 - 30 Митного кодексу України

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається

Для операцій із імпорту товарів та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях

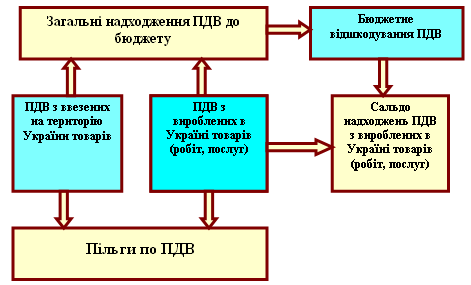

Динаміка і питома вага надходжень ПДВ в Державний бюджет

ПДВ в системах оподаткування європейських країн

Навигация

Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається

Проблеми та перспективи розвитку податку на додану вартість в Україні

267935

знаков

94

таблицы

20

изображений

5. Вартість тари, що згідно з умовами договору (контракту) визначена як зворотна (заставна), до бази оподаткування не включається.

6. У випадках коли платник податку здійснює підприємницьку діяльність з поставки вживаних товарів (комісійну торгівлю), що придбані в осіб, не зареєстрованих платниками податку, базою оподаткування є комісійна винагорода такого платника податку.

7. У разі коли платник податку здійснює операції з поставки товарів (послуг), які є об'єктом оподаткування, під забезпечення боргових зобов'язань покупця, надане такому платнику податку у формі простого або переказного векселя або інших боргових інструментів (далі - вексель), випущених таким покупцем або третьою особою, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями - договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

8. Якщо основні виробничі фонди або невиробничі фонди ліквідуються за самостійним рішенням платника податку чи безоплатно передаються особі, не зареєстрованій платником податку, а також у разі переведення основних фондів до складу невиробничих фондів така ліквідація, безоплатна передача чи переведення розглядаються для цілей оподаткування як поставка таких основних виробничих фондів або невиробничих фондів за звичайними цінами, що діють на момент такої поставки, а для основних фондів групи 1 - за звичайними цінами, але не менше їх балансової вартості.

9. При наданні послуг із транзитного перевезення (переміщення) товарів (вантажів, пасажирів) митною територією України база оподаткування розраховується виходячи з вартості послуг із такого транзитного перевезення (переміщення), наданих на митній території України (з урахуванням відстані від пункту першого перетину державного кордону України до пункту останнього перетину державного кордону України).

Звільняються від оподаткування операції (стаття 5) наведені в таблиці Додатку Д (Реєстр податкових пільг по ПДВ станом на 01.01.2010).

Законом [4] встановлені наступні ставки податку ПДВ(стаття 6):1. Об'єкти оподаткування, за винятком операцій, звільнених від оподаткування, та операцій, до яких застосовується нульова ставка, оподатковуються за ставкою 20 відсотків.

Податок становить 20 відсотків бази оподаткування та додається до ціни товарів (робіт, послуг).

2. При експорті товарів та супутніх такому експорту послуг ставка податку становить "0" відсотків до бази оподаткування, у тому числі за нульовою ставкою оподатковуються операції наведені в таблиці Додатку Д.

Дата виникнення податкових зобов'язань:

1. Датою виникнення податкових зобов'язань з поставки товарів (робіт, послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг), що підлягають поставці, а у разі поставки товарів (робіт, послуг) за готівкові грошові кошти - дата їх оприбуткування в касі платника податку, а при відсутності такої - дата інкасації готівкових коштів у банківській установі, що обслуговує платника податку;

- або дата відвантаження товарів, а для робіт (послуг) - дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку.

2. У разі поставки товарів або послуг з використанням торговельних автоматів або іншого подібного устаткування, що не передбачає наявності касового апарата, контрольованого уповноваженою на це фізичною особою, датою виникнення податкових зобов'язань вважається дата виймання з таких торговельних апаратів або подібного устаткування грошової виручки.

3. У разі коли поставка товарів (робіт, послуг) здійснюється з використанням кредитних або дебетових карток, дорожніх, комерційних, персональних або інших чеків, датою збільшення податкових зобов'язань вважається або дата оформлення податкової накладної, що засвідчує факт поставки платником податку товарів (робіт, послуг) покупцю, або дата виписування відповідного рахунка (товарного чека), залежно від того, яка подія відбулася раніше.

4. Датою виникнення податкових зобов'язань орендодавця (лізингодавця) для операцій фінансової оренди (лізингу) є дата фактичного передання об'єкта фінансової оренди (лізингу) у користування орендарю (лізингоотримувачу).

5. Датою виникнення податкових зобов'язань у разі поставки товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких коштів на поточний рахунок платника податку або дата отримання відповідної компенсації у будь-якому іншому виді, включаючи зменшення заборгованості такого платника податку за його зобов'язаннями перед таким бюджетом.

6. Датою виникнення податкових зобов'язань при імпорті є дата подання митної декларації із зазначенням у ній суми податку, що підлягає сплаті. Датою виникнення податкових зобов'язань при імпортуванні робіт (послуг) є дата списання коштів з розрахункового рахунку платника податку в оплату робіт (послуг) або дата оформлення документа, що засвідчує факт виконання робіт (послуг) нерезидентом залежно від того, яка з подій відбулася першою.

7. Датою виникнення податкових зобов'язань виконавця з контрактів, визначених довгостроковими відповідно до Закону України "Про оподаткування прибутку підприємств" [3], є дата збільшення валового доходу виконавця довгострокового контракту.

8. Попередня (авансова) оплата вартості товарів (супутніх послуг), які експортуються чи імпортуються, не змінюють значення податкового кредиту або податкових зобов'язань платника податку - відповідно такого експортера або імпортера.

Сутність та зміст нарахування податкового кредиту встановлений статею 8 Закону [4]:

1. Податковий кредит звітного періоду визначається виходячи із договірної (контрактної) вартості товарів (послуг), але не вище рівня звичайних цін, у разі якщо договірна ціна на такі товари (послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (послуги), та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою Законом, протягом такого звітного періоду у зв'язку з:

- придбанням або виготовленням товарів (у тому числі при їх імпорті) та послуг з метою їх подальшого використання в оподатковуємих операціях у межах господарської діяльності платника податку;

- придбанням (будівництвом, спорудженням) основних фондів (основних засобів, у тому числі інших необоротних матеріальних активів та незавершених капітальних інвестицій в необоротні капітальні активи), у тому числі при їх імпорті, з метою подальшого використання у виробництві та/або поставці товарів (послуг) для оподатковуємих операцій у межах господарської діяльності платника податку.

Право на нарахування податкового кредиту виникає незалежно від того, чи такі товари (послуги) та основні фонди почали використовуватися в оподатковуємих операціях у межах господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковуємі операції протягом такого звітного податкового періоду.

2. Якщо платник податку придбаває (виготовляє) товари (послуги) та основні фонди, які призначаються для їх використання в операціях, які не є об'єктом оподаткування або звільняються від оподаткування, то суми податку, сплачені у зв'язку з таким придбанням (виготовленням), не включаються до складу податкового кредиту такого платника.

Не включається до складу податкового кредиту та відноситься до складу валових витрат сума податку, сплачена платником податку при придбанні легкового автомобіля, що включається до складу основних фондів.

Датою виникнення права платника податку на податковий кредит вважається:

1. дата здійснення першої з подій:

- або дата списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунку (товарного чека) - в разі розрахунків з використанням кредитних дебетових карток або комерційних чеків;

- або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг);

Похожие работы

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... проблем франчайзингу дозволить Україні прискорити розвиток економічного потенціалу, збільшити кількість міжнародних зв’язків та вийти на якісно новий рівень, що тільки позитивно вплине на розвиток держави вцілому. Проблеми та перспективи розвитку франчайзингу в Україні Оскільки питання, що стосуються франчайзингу, не врегульовані законодавством України, підприємства часто підписують замість ...

... за рахунок створення спеціальних заходів організаційного та економічного характеру, пов'язаних зі спеціальним митним режимом, режимом оподаткування суб'єктів вільних економічних зон, спеціальним режимом інвестиційної діяльності на територіях пріоритетного розвитку, пільг щодо зборів у державні пільгові фонди. Конкретний зміст кожного з цих заходів полягає в таких особливостях: > спеціальний ...

0 комментариев