ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

Особенности потребительского кредитования за рубежом

СОВРЕМЕННЫЙ АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

Организация потребительского кредитования на примере АО «Темiр Банк»

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

Совершенствование организации потребительского кредитования в Республики Казахстан

Навигация

СОВРЕМЕННЫЙ АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

Проблемы и перспективы развития потребительского кредитования в Казахстане

176874

знака

26

таблиц

2

изображения

2 СОВРЕМЕННЫЙ АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

2.1 Организация кредитной политики в банках второго уровня Республики Казахстан

Банковская система Казахстана является олигополистической. На три крупнейших банка - АО «Казкоммерцбанк», АО «Банк ТуранАлем», АО «Народный Банка Казахстана» - приходится 60,95% активов всей банковской системы. Для целей определения анализа деловой активности были взяты финансовые данные по 10 крупнейшим банкам Республики Казахстан по состоянию на 01.02.2007 г. Эти данные приводятся в таблице 3.

Таблица 5- Анализ активов банков второго уровня (данные в млрд. тг.) за 2006 год

| Наименование банка | Валюта баланса | Ликвидные активы | Капитал 1-ого уровня | Обязательства перед клиентами | Финансовые активы | Материальные активы |

| АО Казкоммерцбанк» | 286.04 | 12.62 | 25.37 | 359.52 | 257.72 | 4.42 |

| АО«Банк ТуранАлем» | 228.68 | 11.50 | 22.35 | 335.54 | 215.17 | 1.46 |

| АО «Народный Банка Казахстана» | 219.11 | 13.45 | 16.76 | 333.15 | 201.10 | 7.07 |

| АО «АТФБ» | 68.00 | 7.49 | 5.48 | 234.40 | 63.30 | 1.83 |

| АО«БанкЦентрКредит» | 59.66 | 6.75 | 4.99 | 233.75 | 55.41 | 1.22 |

| АО«Ситибанк Казахстан» | 29.24 | 3.13 | 5.47 | 215.72 | 28.19 | 0.49 |

| АО «Нурбанк» | 46.95 | 11.39 | 5.70 | 214.82 | 44.48 | 0.65 |

| АО «ДАБ ABN AMROБанкКазахстан | 29.88 | 2.36 | 5.38 | 209.46 | 27.95 | 1.02 |

| АО «Евразийский банк» | 32.55 | 2.78 | 4.32 | 207.76 | 30.87 | 0.28 |

| АО «Темiр банк» | 24.22 | 2.47 | 3.83 | 210.59 | 21.98 | 1.27 |

| Прочие | 179.56 | 14.61 | 32.46 | 301.52 | 162.15 | 8.89 |

| Примечание – Составлено на основе отчета Национального банка Республики Казахстан о состоянии банковского сектора РК в 2006 году | ||||||

Активы банковской системы Казахстана, часто называемой "лучшей в СНГ", за последние два года росли стремительными темпами, достигнув на сегодняшний день $7,4 миллиарда, или около 30 процентов ВВП (на 01.01.2006 г. - $5,4 миллиарда). Активы банков увеличились в тенговом выражении с 795,2 млрд. в конце января до 1,146 млрд. в конце декабря 2006г. Разница составила 350,8 млн. или 44,1 %.В январе 2007г. активы банков уже равнялись в тенге 1,126,6 млрд. тг. В валютном эквиваленте размер активов составил на конец января и декабря 2006г соответственно 5,241,2 млн. $ и 7,365 тыс. $. Рост равнялся 2,141 млн. $ или 40,5%. Т.е. в валютном исчислении рост был немного меньше и был вызван ростом доллара. В начале 2007г. активы банков в долларах составили цифру $7250,7 млн.

На фоне благоприятных макроэкономических условий и продолжающегося роста ресурсной базы, банки значительно активизировали свою деятельность на кредитном рынке. На 1 декабря 2006 года общий объем кредитования банками отраслей экономики вырос до 659,3 млрд. тенге, из которых 377,2 млрд.тенге. приходится на средне- и долгосрочные кредиты (таблица 5).

Агентство Moody's в сентябре 2006 года повысило кредитный рейтинг Казахстана до инвестиционного уровня "Ваа3", что способствует росту конкуренции со стороны западных банков, и рынков капитала а стабильный рост активов крупнейших внутренних инвесторов - пенсионных фондов - еще значительнее удешевляет стоимость заемных средств для крупных местных компаний и позволяет им привлекать "длинные" деньги.

Таблица 6 - Позиции крупнейших банков в совокупном кредитном портфеле банков за 2004-2006гг.

| 01.01.2005 | 01.01.2006 | 01.01.2007 | ||||

| Ссуды клиентам | тыс. USD | Позиция | тыс. USD | Позиция | тыс. USD | Позиция |

| Казкоммерцбанк | 388362 | 32.1% | 466539 | 24.2% | 951 135 | 28.3% |

| ТуранАлем | 213555 | 17.6% | 388 306 | 20.1% | 756 525 | 22,5% |

| Народный банк | 160975 | 13,3% | 356355 | 18.5% | 562280 | 16.7% |

| АТФБ | 34726 | 2.9% | 60261 | 3.1% | 166975 | 5.0% |

| Центр кредит | 63520 | 5.2% | 86297 | 4.5% | 145178 | 4.3% |

| Ситибанк Казахстан | 8857 | 0.7% | 68620 | 3.6% | 101290 | 3.0% |

| Темирбанк | 40987 | 3.4% | 61 790 | 3.2% | 96805 | 2.9% |

| Нурбанк | 5786 | 0.5% | 40179 | 2.1% | 70855 | 2.1% |

| Каспийский | 11896 | 1.0% | 23022 | 1.2% | 54700 | 1.6% |

| АБН АМРО | 26917 | 2.2% | 31803 | 1.6% | 43459 | 1.3% |

| Итого по крупным банкам | 955581 | 78.9% | 1583172 | 82.1% | 2949202 | 87.7% |

| Прочие банки | 255306 | 21.1% | 344 704 | 17.9% | 414 730 | 12.3% |

| Всего по банковской системе | 1210887 | 100.0% | 1927876 | 100.0% | 3363932 | 100.0% |

| Примечание – Составлено на основе отчета Национального банка Республики Казахстан о состоянии банковского сектора РК в 2006 году | ||||||

Другим недостатком, с которым часто сталкивалась инспекция при проверке качества активов, является недостаточность залогов и кредитование финансово неустойчивых субъектов. На начало текущего года 2007г кредитный рынок обладал следующими характеристиками (таблица 6) [25] .

Основными заемщиками банков на рынке кредитных услуг остаются корпоративные клиенты - предприятия и организации. При этом удельный вес кредитов, предоставленных корпоративным клиентам, в общем объеме кредитов экономике за прошедший год снизился с 94,7% до 93,7%,тогда как по кредитам физическим лицам увеличился с 5,3%до 6,3%.Хотя повышение доли кредитов, выданных физическим лицам, является незначительным, оно оценивается положительно, так как показывает расширение кредитных услуг банков, предлагаемых населению (приложение 1) .

Кредитная политика БВУ РК направлена на удовлетворение потребности проверенных и надежных заемщиков в кредитных ресурсах, развитие предпринимательства, содействие формированию новых, эффективно действующих рыночных структур. При работе с заёмщиком Банки вышли за рамки традиционной роли обычного кредитора, став финансовым консультантом предприятий в области эффективного использования кредитных ресурсов, рациональной организации финансовых потоков.

Рисунок 1 - Отраслевая структура кредитов в январе 2007

Примечание – Составлено на основе отчета Национального банка Республики

Казахстан о состоянии банковского сектора РК в 2006 году

Концентрация кредитного портфеля традиционно присутствует в торговом секторе, поскольку Темiр Банк изначально представляет собой “Коммерческий” Банк. Однако Банк продолжает приобретать опыт работы в области финансирования малого и среднего бизнеса.

Оформляются кредиты, которые предназначены физическим лицам обычно кредитной заявкой, после прямого контакта заемщика. И этот многосложный делить на три основных этапа.

Устанавливается контакт с банком, т.е. клиент обращается за проходит собеседование с кредитным инспектором, и выясняются умости в кредите. Такое собеседование является важным для кредитора, поскольку в беседе выясняются характер клиента и намерения. Если собеседник старается скрыть настоящие причины необходимость кредитов, то могут возникнуть подозрения по этому поводу. Это может стать сильным отрицательным фактором при рассмотрении заявки. Необходимо проверить достоверность домашних адресов и адреса офисов.

Кредитный инспектор может получить данные дополнительных кредиторов, которые имели с данным клиентом кредитные отношения, узнать надежность в поведении, т.е. выполнял ли клиент все и поддерживал ли достаточные остатки на счетах. Досье клиента, как правило, отражает достаточно подробные сведения об особенностях поведения, реальное отношение его к деньгам и чувство долга и степень ответственности при использовании банковского кредита. Для решения проблем, связанных с возвратом потребительских кредитов сформированы новые, упрощенные условия кредитования.

Таким образом, наряду с правилами предоставления отдельных видов кредитов существенно изменился и механизм потребительского кредитования. Новый порядок кредитования основной деятельности предприятий, получивший название кредитования по совокупности материальных запасов и производственных затрат, введен в действие с I января 2005 года. Этот порядок кредитования в значительной степени унифицирован, и его основные положения применяются при кредитовании большинства отраслей народного хозяйства. Основное звено банковской системы, в данном случае Альянс банка - отделение банка получило значительно больше прав в маневрировании имеющимися у него кредитными ресурсами, их перераспределении при кредитовании, а также в принятии решений по применении экономических санкции к предприятиям.

Новый механизм кредитования технически более простой, чем ранее существовавший. Так в соответствии с ранее действовавшим порядком кредитования кредит выдавался каждый раз отдельно под такие объекты нормируемых оборотных средств как сырье, материалы, незавершенное производство, готовая продукция. Выдача каждой ссуды сопровождалась представлением предприятием в банк заявления, сведений об остатках товарно-материальных ценностей, плана их движения и срочного обязательства на погашение ссуды.

В рамках этого, введена система оценки кредитоспособности заемщика. Так, в практике зарубежных банков применяются два связанных между собой метода определения кредитоспособности физического лица. Первый (логический) опирается на экспертную оценку с прогнозированием и предполагает взвешенный анализ личных качеств и финансового состояния потенциального заемщика. Экспертная оценка характеризует степень предпочтения одних показателей другим. На основе имеющейся информации специалист банка стремится составить «обобщенный образ» заявителя на ссуду и сравнить его со «стандартными образами» заемщиков, которые ассоциируются (по прошлому опыту) с различным уровнем кредитного риска. Логический метод оценки платежеспособности обычно подкрепляется развитием сети мониторинга, раскрывающей кредитную историю потенциальных клиентов. С этой целью банки многих экономически развитых стран пользуются информационными услугами кредитного бюро, которые постоянно аккумулируют и обобщают информацию о финансовом и имущественном положении потенциальных ссудозаемщиков и также стоит обратить внимание на скоринговый метод. По проекту закона кредитные бюро, как правило, организуются ассоциациями торговых и финансовых предприятий, хотя не исключены случаи создания и независимых бюро. Эти агентства занимаются сбором финансовой информации не только о текущих, но и потенциальных клиентах предприятий-участников.

К таким данным относится не только информация о доходах клиента, но и предположительная оценка состояния счета клиента в банках, данные о предоставленных и погашенных кредитах. Кроме того, досье на клиента может также содержать и информацию, потенциально влияющую на его кредитоспособность: семейное положение, количество иждивенцев, судебные иски и, иногда, личные характеристики клиента: данные об успеваемости в учебных заведениях, где учился клиент, возможные осложнения в личных отношениях (например, потенциальный развод), моральный облик и т. д.

Система скоринговой оценки кредитоспособности частных лиц вот уже несколько лет получает развитие в казахстанских банках. В настоящее время экспресс - кредиты предлагают 8 банков. Однако скоринг главным образом используется для укрепления партнерских связей кредитных и торговых организаций в форме, когда сотрудник банка, находясь непосредственно в магазине, - принимает от желающих купить товар в кредит заполненные анкеты, содержащие необходимую информацию о клиентах (персональные данные; данные документа, удостоверяющего личность; адрес регистрации по месту жительства; адрес фактического проживания: социальный статус; семейное положение; количество детей и иждивенцев: размер личного и семейного дохода; тип недвижимости; сведения об образовании и месте работы и др.). Приспособленные для быстрой обработки такие анкеты оперативно передаются в соответствующее подразделение банка, где с учетом материалов собственного архива принимается решение о выдаче или отказе в кредите. Эта процедура занимает около одного часа. При положительном решении параметры кредитования (размер процента, сумма и срок ссуды, величина первоначального собственного взноса) устанавливаются в зависимости от оцененной в баллах надежности заемщика и социальной значимости приобретаемого им товара.

Таким образом, рынок розничного кредитования в Республике Казахстан, как и любой другой, характеризуется предложением и спросом.

Сегодня со стороны предложения на казахстанском рынке обширно представлены кредиты банков, трейдеров, риэлторских фирм, строительных компаний, ломбардных организаций. Основой кредита в большинстве случаев является банковский капитал. Как правило, фирма, предлагающая какой-либо товар в рассрочку, работает аффилиированно с одним или даже несколькими банками. В этом можно убедиться, сделав десять – двадцать звонков по рекламируемым телефонам. Чаще всего вас сразу предупреждают, что вы будете иметь дело с тем или иным банком, который и оплатит вашу покупку.

Сразу с тремя банками, например, работает известный в республике автомобильный трейдер – фирма MERCUR, предлагающая в кредит автомобили Audi и Volkswagen при условии оплаты сразу 30% стоимости машины. Остальные 70% на различных условиях оплачивают банки по выбору клиента. АО “ТехaКaBаnк” предоставляет кредит под залог приобретаемой автомашины с процентной ставкой вознаграждения, включая обязательную страховку и налоги, в 16–20% годовых в валюте. Банк “ТуранАлем” кредитует также под 15–23%, но уже под залог собственного ценного имущества клиента – недвижимости, еще чего-либо солидного. На аналогичных условиях, но дешевле (под 16% годовых), готов прокредитовать покупку в MERCUR “Банк Центр Кредит”.

Весьма активное предложение кредитования наблюдается и на рынке недвижимости. Так, аффилированная с Банком “ТуранАлем” компания “БТА-Ипотека” рекламирует жилищные кредиты на 5 лет под 14-16% годовых. В рамках проекта банк работает с риэлторами, кредитуя покупку квартир, как на первичном, так и на вторичном рынке жилья, а также заключает со строительными компаниями договоры на возведение домов. Наряду с жильем средней стоимости в кредит предлагается широкий выбор элитной недвижимости. В Алматы действует несколько фирм, специализирующихся на строительстве и продаже такого жилья. Примером может служить последнее предложение компании “Базис-А” в элитном многоквартирном доме на углу улиц Фурманова и Аль-Фараби – четырехкомнатная квартира площадью 280 кв. м стоимостью $450 тыс. не менее 10% этой суммы требуется внести сразу, остальное кредитует банк в виде ипотеки под 14-16% годовых в валюте сроком до 20 лет обязательно с ликвидным залоговым обеспечением. Кроме ипотеки, которая юридически оформляется как заем средств у банка, строительные фирмы и риэлторы практикуют финансовый лизинг. Принципиальных отличий нет: те же 10% стоимости (реже – больше), строительные фирмы просят заплатить сразу, а 18–22% в год затребуют в качестве вознаграждения. Как ипотека, так и лизинг предусматривает полное отчуждение квартиры только после выплаты всей суммы.

Кроме автомобилей и недвижимости, являющихся самыми масштабными и пока достаточно дорогими нишами рынка розничного кредитования, в Казахстане сегодня в рассрочку можно:

- получить образование;

- приобрести ТНП (например, бытовую технику);

- получить деньги на какие-либо личные нужды (медицинскую операцию, свадебное путешествие и т. п.);

- получить деньги на открытие частного дела и пр.

Отметим, что к потребительским товарам кредитуемым коммерческими банками относятся промышленные товары длительного пользования: мебель, сантехника, аудио-, видео - и бытовая техника, компьютерная и оргтехника, другие потребительские товары.

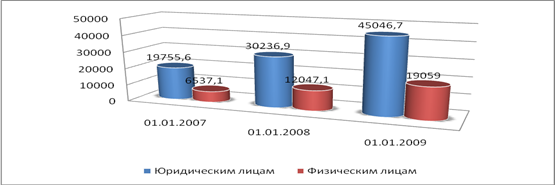

Таким образом, анализируя рынок розничного кредитования Республики Казахстан, отметим, что в последнее время доля кредитов физическим лицам заметно выросла. После длительного снижения доли кредитов, полученных частными лицами (к началу 2006 года она составила 3,9% кредитного портфеля банков), в 2006 году темпы роста кредитного портфеля заметно уступали приросту кредитования граждан - к середине года доля кредитов населению составила уже 5,5%.

Анализируя тенденцию темпов роста кредитного портфеля банков населению на 2006 год, мы видим, что из 31-миллиардного прироста объема ссуд гражданам (включая ссуды предпринимателям) превышение ожидаемого значения составило 9 млрд. тенге - почти в полтора раза больше.

На наш взгляд такой всплеск на кредитном рынке связан, прежде всего, с тем, что в стране заметно прибавилось денег. Только за 2005 год денежная масса увеличилась на 40,7%. Объем средств, аккумулированных казахстанскими банками второго уровня, превысил триллион тенге, что составляет 48% ВВП страны. Анализируя эти тенденции, специалисты отмечают много причин. Во-первых, сыграло роль повышение цен на нефть. Внесло лепту и другое сырье, экспортируемое Казахстаном. Таким образом, быстро возник кризис привычных инструментов оборота денег, встал вопрос об их “перенасыщении”. Развитие экономики объективно отстает от роста денежной массы. В какой-то момент денег становится настолько много, что экономика оказывается просто не способной эффективно их “переваривать”.

Если внимательно проанализировать ситуацию на отечественном финансовом рынке, то станет ясно, что свободных ниш на рынке банковских услуг не так уж и много. Казахстанские банки пополняют свои средства через межбанковские кредиты (за которые платят порядка 12–14% в год), через депозиты населения (здесь ставки немного ниже 8-10%) и из оборотных средств по вкладам. Других источников нет. В свою очередь эти деньги банк может вложить в депозиты Национального банка РК со ставкой 9% годовых (что невыгодно), в инвестирование бизнеса, в фондовый рынок и кредитование. Бизнес сегодня все меньше нуждается в банковском капитале: средняя и мелкая торговля насыщена деньгами и работает по своим “серым” схемам, сырьевой сектор производства получает достаточно инвестиций с Запада, а финансировать другие производственные проекты пока убыточно и рискованно. Фондовый рынок, который во многих странах является посредником между финансовым капиталом и реальной экономикой и весьма эффективным сектором эксплуатации банковского капитала, в Казахстане практически не работает. Остается розничное кредитование, по сути, неразработанная “ниша”, где ставки в 14–25% приносят ощутимую прибыль, а рынок, состоящий из миллионов потребителей, таит колоссальный потенциал. Это пусть и не самый быстрый, но довольно надежный механизм оборота капитала. Наконец, еще одним мотивом активизации внутри казахстанского кредитного рынка некоторые специалисты считают мировые финансовые тенденции. Речь идет об осознаваемой банкирами перспективе падения доллара: они понимают, что от “горячих” денег нужно избавляться, заставляя их работать в высокодоходном бизнесе, каковым, во всяком случае, является кредитование под 16–25% в год.

Итак, на рынке много денег, и экономика естественным образом ищет способы их освоения. Розничное кредитование в условиях отсутствия действенного фондового рынка – это, пожалуй, пока единственный перспективный путь. Но сдерживающими факторами здесь остаются низкие доходы населения и несовершенство законодательной базы. Поэтому будет ли отечественный кредитный рынок развиваться в цивилизованном направлении – пока еще большой вопрос.

Похожие работы

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... 3110260 3326517 2585,3 1,33 261,0 Всего по миру 43600 4,8 7,2 6364000 6669000 6157,4 1,25 407,1 Страны АТЭС в % от общемировых показателей 56,02 … … 48,87 49,88 41,99 … 64,12 </TBODY> Глава II. Проблемы и перспективы развития Организации Азиатско-Тихоокеанского экономического сотрудничества. 2.1. Восьмая неформальная встреча в верхах форума Азиатско- ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

0 комментариев