ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

Особенности потребительского кредитования за рубежом

СОВРЕМЕННЫЙ АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

Организация потребительского кредитования на примере АО «Темiр Банк»

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

Совершенствование организации потребительского кредитования в Республики Казахстан

Навигация

Организация потребительского кредитования на примере АО «Темiр Банк»

Проблемы и перспективы развития потребительского кредитования в Казахстане

176874

знака

26

таблиц

2

изображения

2.2 Организация потребительского кредитования на примере АО «Темiр Банк»

Минувший 2006 год для АО "Темiр Банк" стал очередным этапом успешной реализации стратегии сбалансированного и сфокусированного роста, нацеленной на достижение лидерских позиций на казахстанском рынке банковских услуг. В рамках этого этапа, Банку удалось существенно улучшить ряд важнейших финансовых показателей и сохранить высокие темпы роста.

Темiрбанк запустил в эксплуатацию «электронную очередь» - новую сервисную программу, призванную значительно облегчить обслуживание клиентов. По словам Ирины Акимовой, Исполнительного директора Дирекции продуктовых менеджеров АО «Темiрбанк», использование системы «электронная очередь» позволит распределять поток клиентов и работу операторов наиболее эффективным способом, правильно планировать число рабочих мест, рационально строить график работы и, в конечном счете, экономить время клиентов [26, с.26].

Передовая система, внедренная Темiрбанком, комплектуется новейшим программным обеспечением, позволяющим записывать и анализировать детальную информацию по движению потока посетителей, среднему времени ожидания и обслуживанию клиентов банка [27].

АО "Темiрбанк" предлагает своим клиентам кредиты в рамках программы кредитования физических лиц и гарантирует индивидуальный подход к каждому клиенту, конфиденциальность проектов и другой финансовой информации, гибкий подход к залоговому обеспечению. Программы розничного кредитования включают в себя:

- кредиты на приобретение автомобиля (программа «Авто-люкс», программа «Авто-комфорт» и программа «Авто-универсал»);

- кредиты на приобретение жилья (12 программ);

- кредиты на приобретение товаров и услуг;

- экспресс-кредиты;

- кредиты на оплату обучения;

- бизнес-кредиты.

Кредиты на приобретение автомобиля. Первая программа называется «Авто-люкс». Приобретение новых автомобилей через автосалоны, с которыми у Банка есть договор о сотрудничестве. Срок кредитования – до 7 лет. Валюта кредита – доллары США, тенге. Возраст автомобиля – новый. Максимальная сумма кредита – равна цене приобретаемого автомобиля. Обеспечение – приобретаемый автомобиль и депозит (залог денег). Первоначальный взнос (на депозите) – от 30% (таблица 5).

Кредиты на приобретение автомобиля. Программа «Авто-комфорт» Приобретение новых и подержанных автомобилей через автосалоны или авторынки. Срок кредитования – до 7 лет. Валюта кредита – доллары США, тенге. Возраст автомобиля – до 10 лет (иномарки). Максимальная сумма кредита – не должна превышать оценочной стоимости. Обеспечение – приобретаемый автомобиль и депозит (залог денег). Первоначальный взнос (на депозите) – от 30% (таблица 6).

Программа кредитования «Авто-универсал» - приобретение новых и подержанных автомобилей через автосалоны или авторынки. Срок кредитования – до 7 лет. Валюта кредита – доллары США, тенге. Возраст автомобиля – до 15 лет (иномарки и левый и правый руль) и до 3 лет (СНГ). Максимальная сумма кредита – не должна превышать разницы между оценочной стоимостью автомобиля и суммой первоначального взноса. Обеспечение – приобретаемый автомобиль и первоначальный взнос. Первоначальный взнос – от 15% (иномарки) и от 30% (СНГ). Досрочное погашение – без ограничений (приложение 2).

Таблица 7 - Условия кредитования «Авто-люкс»

| Целевое назначение | Приобретение нового автомобиля через автосалоны, с которыми у Банка есть договор о сотрудничестве |

| Валюта кредита | Доллары США, тенге |

| Максимальный срок кредитования | До 7 лет |

| Минимальный срок кредитования | Без ограничений |

| Максимальная сумма кредита | Максимальная сумма кредита - равна цене приобретаемого автомобиля |

| Минимальная сумма кредита | 1000 долларов США |

| Обеспечение | Приобретаемый автомобиль и депозит (залог денег) |

| Первоначальный взнос (на депозите) | От 30% |

| Способ погашения | Аннуитетные платежи |

| Комиссия за рассмотрение заявки | 5000 тенге |

| Комиссия за организацию кредита | 3% от суммы (но не менее 200 долларов США (эквивалентно в тенге) и не более 1 000 долларов США (эквивалентно в тенге) |

| Страхование | Имущественное + на весь срок займа, в первый год - на 100 %, последующие годы - по остаточной стоимости займа |

| Гражданство заемщика | Республика Казахстан |

| Возраст заемщика | от 18 лет - на момент погашения кредита не должен превышать пенсионного возраста |

| Стаж работы заемщика | Не менее 6 месяцев |

Примечание – Составлено по материалам Кредитной политики АО «Темiр Банк», 2007г.

Кредиты на приобретение, строительство и ремонт жилья. Определяющими факторами при принятии решений о кредитовании являются эффективность бизнеса заемщика, рентабельность финансируемого проекта, залоговое обеспечение, а также поддержание стабильных оборотов по счетам в Банке. Объемы предоставляемых займов также определяются платежеспособностью заемщика, отраслевыми и региональными особенностями ведения бизнеса, предоставленным залоговым обеспечением (таблица 7).

Таблица 6 - Условия кредитования «Авто-комфорт»

|

| Приобретение новых и подержанных автомобилей через автосалоны и рынки | ||

| Валюта кредита | Доллары США, тенге | ||

| Возраст автомобиля | До 10 лет (иномарки), до 3 лет (СНГ) | ||

| Максимальная сумма кредита | Не должна превышать оценочной стоимости автомобиля | ||

| Минимальная сумма кредита | 1000 долларов США | ||

| Обеспечение | Приобретаемый автомобиль и депозит (залог денег) | ||

| Первоначальный взнос (на депозите) | От 30% | ||

| Сумма депозита, в % от наибольшей из оценочной и продажной стоимости | 50% и выше | 40% - 49% | 30% - 39% |

| Способ погашения | Аннуитетные платежи | ||

| Досрочное погашение | Без ограничений | ||

| Комиссия за рассмотрение заявки | 5 000 тенге | ||

| Комиссия за организацию кредита | От 5000 до 30000 тенге | ||

| Страхование | Имущественное на весь срок займа: - в первый год - на 100 %; - в последующие годы - по остаточной стоимости займа | ||

| Возраст заемщика | От 18 лет - на момент погашения кредита не должен превышать пенсионного возраста | ||

| Стаж работы заемщика | Не менее 6 месяцев | ||

Примечание – Составлено по материалам Кредитной политики АО «Темiр Банк», 2007г.

Программа АО «Казахстанская ипотечная компания». Кредиты на приобретение жилья по специальной программе в рамках Государственной программы развития жилищного строительства. Срок кредита – от 37 до 240 месяцев. Валюта кредита – тенге. Первоначальный взнос – не менее 10%. Обеспечение - приобретаемое жилище, недвижимое имущество, находящееся в собственности заёмщика или третьего лица (приложение 3,4).

Программа потребительского кредитования АО «ТЕМIРБАНК» - пакет «Инвестиционный» на приобретение строящейся недвижимости. Срок кредитования – от 1 до 3 лет. Валюта кредита – тенге. Максимальная сумма кредита – не более 70% от оценочной стоимости недвижимости. Первоначальный взнос – от 30% (приложение 5).

Таблица 7 - Условия кредитования «Программа АО «Казахстанская ипотечная компания»

|

| Приобретение, строительство и ремонт жилья |

| Валюта кредита | Тенге |

| Срок кредитования | От 3 до 20 лет |

| Максимальная сумма кредита | 50000000 тенге |

| Минимальная сумма кредита | 600 000 тенге |

| Обеспечение | Приобретаемая или имеющаяся в собственности недвижимость |

| Размер первоначального взноса, в % от стоимости приобретаемой недвижимости | 30% (15% при условии страхования ГПО недостающей части первоначального взноса, 10% при условии страхования в АО «Казахстанский фонд гарантирования ипотечных кредитов» |

| Способ погашения | Аннуитетные платежи (ежемесячно) |

| Комиссия за рассмотрение заявки | От 2500 от 4500 тенге |

| Комиссия за организацию кредита | Варьируется в зависимости от программы кредитования |

| Комиссия за обналичивание | 0,5 % от суммы кредита |

| Гражданство заемщика | Республика Казахстан |

| Возраст заемщика | От 18 лет - на момент погашения кредита не должен превышать пенсионного возраста |

| Стаж работы заемщика | Не менее 1 года |

Примечание – Составлено по материалам Кредитной политики АО «Темiр Банк», 2007г.

Программа потребительского кредитования АО «ТЕМIРБАНК» - пакет «Молодежный» на приобретение жилья молодыми семьями.

Срок кредитования – от 20 до 30 лет. Валюта кредита – тенге. Максимальная сумма кредита – не более 95% от оценочной стоимости недвижимости. Способ погашения – аннуитетные платежи (ежемесячно). Первоначальный взнос – от 5% (приложение 6).

Программа потребительского кредитования АО «ТЕМIРБАНК» - пакет «Заслуженный» на приобретение строящейся недвижимости. Срок кредитования – от 2 до 15 лет. Валюта кредита – тенге. Максимальная сумма кредита – не более 65% от оценочной стоимости недвижимости. Способ погашения – ежемесячные платежи, с начислением вознаграждения на фактический остаток задолженности. Первоначальный взнос – от 35% (приложение 7).

Программа потребительского кредитования АО «ТЕМIРБАНК» - пакет «Свободный-2» на приобретение жилья. Срок кредитования – от 3 до 20 лет. Валюта кредита – тенге, доллары США. Максимальная сумма кредита – не более 75% от оценочной стоимости недвижимости. Способ погашения – аннуитетные платежи (ежемесячно). Первоначальный взнос – от 25% (приложение 8).

Программа потребительского кредитования АО «ТЕМIРБАНК» - пакет «Классик» на приобретение жилья. Срок кредитования – от 3 до 20 лет. Валюта кредита – доллары США. Максимальная сумма кредита – не более 90% от оценочной стоимости недвижимости. Способ погашения – аннуитетные платежи (ежемесячно). Первоначальный взнос – от 10 % (приложение 9).

Программа потребительского кредитования АО «ТЕМIРБАНК» - пакет «Без первоначального взноса» на приобретение жилья. Срок кредитования – от 3 до 20 лет. Валюта кредита – тенге, доллары США. Максимальная сумма кредита – 100% от оценочной стоимости недвижимости. Способ погашения – аннуитетные платежи (ежемесячно). Первоначальный взнос – не требуется (приложение 10).

Программа потребительского кредитования АО «ТЕМIРБАНК» - пакет «Без анализа дохода» на приобретение жилья. Срок кредитования – от 3 до 20 лет. Валюта кредита – тенге, доллары США. Максимальная сумма кредита – не более 80% от оценочной стоимости недвижимости. Способ погашения – аннуитетные платежи (ежемесячно). Первоначальный взнос – от 20 % (приложение 11).

Программа потребительского кредитования АО «ТЕМIРБАНК» - пакет «Темир ОК» предлагает программу кредитования физических лиц на приобретение товаров и услуг в торговых организациях - партнерах Банка Срок кредитования - 3, 6, 9, 12 месяцев. Валюта кредита – тенге. Минимальная сумма кредита – 20 000 тенге. Максимальная сумма кредита – 500 000 тенге. Процентная ставка - в зависимости от срока и суммы займа. Первоначальный взнос – не требуется (таблица 8).

Программа потребительского кредитования «ТЕМIР-ЭКСПРЕСС».

Темiрбанк предлагает программу экспресс кредитования физических лиц. Срок кредитования – до 3 лет. Валюта кредита – тенге. Максимальная сумма кредита - 1 000 000 тенге. Обеспечение – не требуется. Процентная ставка – зависит от категории заемщика и способа подтверждения доходов. Схема погашения – ежемесячно, аннуитетными платежами, согласно графику погашения. Первоначальный взнос – не требуется (таблица 9).

Кредиты на образование «ТЕМIР-СТУДЕНТ». АО Темiрбанк предлагает программу кредитования физических лиц на оплату обучения. Кредиты на образование, получение высшего образования по программам «бакалавр», «специалист» и «магистр» дневной формы обучения в аттестованных АО «Финансовый Центр» высших учебных заведениях, расположенных на территории Республики Казахстан, получившие по результатам ЕНТ (Единое национальное тестирование) или комплексного тестирования не менее 60 баллов; 2. при успеваемости в период обучения в ВУЗе не ниже 3,5 баллов по результатам экзаменационной сессии (по пятибалльной системе), 2,8 (по четырехбалльной системе), 70% (по процентной схеме) под гарантию АО «Финансовый Центр» (приложение 12).

Таблица 8 - Условия кредитования пакета «Темир ОК»

| Целевое назначение | Приобретение товаров и услуг в торговых организациях - партнерах Банка |

| Валюта кредита | тенге |

| Срок кредитования | 3, 6, 9, 12 месяцев |

| Минимальная сумма | 20 000 тенге |

| Максимальная сумма | 500 000 тенге |

| Обеспечение | не требуется |

| Первоначальный взнос | не требуется |

| Процентная ставка | в зависимости от срока и суммы займа |

| Способ погашения | аннуитетные платежи (ежемесячно) |

| Комиссии | нет |

| Cтрахование заемщика | не требуется |

| Гражданство заемщика | Республика Казахстан |

| Возраст заемщика | от 18 лет |

| Время оформления кредита | 40 минут |

Примечание – Составлено по материалам Кредитной политики АО «Темiр Банк», 2007г.

Новые «NON-SNOP» кредиты (программа «Блиц», программа «Старт» и программа «Бизнес»). Программа потребительского кредитования «Блиц». Темiрбанк предлагает программу кредитования физических лиц на потребительские цели, открытие своего дела, развитие бизнеса под залог жилья. Срок кредита – до 20 лет. Срок кредитной линии истекает за три года до момента выхода заемщика на пенсию. Валюта кредита – тенге, доллары США. Обеспечение – жилая недвижимость в городах Казахстана, земля не сельскохозяйственных угодий. Схема погашения – аннуитетные платежи (ежемесячно). Первоначальный взнос – не требуется (приложение 13).

Таблица 9 - Условия кредитования пакета «ТЕМIР-ЭКСПРЕСС»

| Целевое назначение | На потребительские цели |

| Валюта кредита | Тенге |

| Срок кредитования | До 3 лет |

| Максимальная сумма кредита | 1 000 000 тенге |

| Минимальная сумма кредита | 75 000 тенге |

| Обеспечение | Не требуется |

| Процентная ставка | Зависит от категории заемщика и способа подтверждения доходов |

| Способ погашения | Схема погашения – ежемесячно, аннуитетными платежами, согласно графику погашения |

| Комиссия за рассмотрение заявки | Нет |

| Комиссия за оформление займа | от 2% до 8% от суммы займа |

| Возраст заемщика | От 21 года - на момент погашения кредита не должен превышать пенсионного возраста |

| Стаж работы заемщика | Не менее 6 месяцев |

| Срок оформления кредита | 2 дня |

Примечание – Составлено по материалам Кредитной политики АО «Темiр Банк», 2007г.

Программа потребительского кредитования «Старт». Темiрбанк предлагает программу кредитования физических лиц на потребительские цели, открытие своего дела, развитие бизнеса под залог жилья. Срок кредита – до 15 лет. Срок кредитной линии истекает за три года до момента выхода заемщика на пенсию. Валюта кредита – тенге, доллары США. Обеспечение – жилая либо коммерческая недвижимость в городах Казахстана, земля не сельскохозяйственных угодий. Схема погашения – аннуитетные платежи (ежемесячно). Первоначальный взнос – не требуется (приложение 14).

Программа потребительского кредитования «Бизнес». Темiрбанк предлагает программу кредитования физических лиц на потребительские цели, открытие своего дела, развитие бизнеса под залог жилья. Срок кредита – до 10 лет. Срок кредитной линии истекает за три года до момента выхода заемщика на пенсию. Валюта кредита – тенге, доллары США. Обеспечение – жилая либо коммерческая недвижимость в городах Казахстана, земля не сельскохозяйственных угодий. Схема погашения – аннуитетные платежи (ежемесячно). Первоначальный взнос – не требуется (приложение 15).

Одним из основных видов банковских продуктов является предоставление займов. Гибкая и ориентированная на клиентский спрос кредитная политика Банка способствовала удовлетворению потребностей реального сектора экономики, которое нашло отражение в реализации строительных проектов, осуществлению торговых и торгово-посреднических операций, развитию сферы услуг, транспорта, связи, развитию предприятий малого и среднего бизнеса, предприятий нефтехимической, горнодобывающей и металлургической промышленности, предприятий агропромышленного комплекса, активному развитию розничного бизнеса для удовлетворения потребности населения в приобретении жилья, автотранспорта и товаров первой необходимости.

Кредитная политика Банка способствует изменению структуры кредитных продуктов, в частности увеличился удельный вес кредитных линий, позволяющий корпоративным клиентам предоставлять такие финансовые услуги как наличное финансирование, овердрафт, банковская гарантия, аккредитив, лизинг, факторинг.

Кредитная политика Банка в 2006 году была направлена на удовлетворение потребности проверенных и надежных заемщиков в кредитных ресурсах, развитие предпринимательства, содействие формированию новых, эффективно действующих структур. Удельный вес ссудного портфеля банка в составе активов по состоянию на 1 января 2007 года занимает 59%. Растет удельный вес финансирования малого и среднего бизнеса, производимого за счет собственных ресурсов банка и ресурсов, выделяемых по линии ЕББР. Ставка вознаграждения (интереса) по займам, выданным Банком, в т. ч. и по кредитам малого и среднего бизнеса определяется по договоренности на основе анализа проекта, оценки ликвидности обеспечения, анализа среднего уровня рыночных ставок по займам в Республике Казахстан.

Кредитное досье является основным официальным документом Банка, свидетельствующим о кредитных отношениях. Это первичный документ, предоставляемый руководству, внутренним и внешним аудиторам. Ответственность за хранение кредитного досье несет Филиал Банка. Кредитное досье должно содержать всю информацию по кредитным отношениям, сотрудники соответствующего Отдела мониторинга несут ответственность за его ежегодный просмотр с целью контроля полноты и текущего состояния.

Список документов кредитного досье устанавливается требованиями уполномоченного государственного органа и анализируемой Политикой, и должен, как минимум, содержать следующее:

- информационный отчет о заемщике-клиенте, который постоянно пересматривается и обновляется (не менее раз в год). Директор Филиала просматривает и подписывает отчет после его обновления;

- оригинал заявления на заем со стороны заемщика;

- документацию об одобрении выдачи займа;

- расчеты сотрудников Банка, подтверждающие способность заемщика погасить долг наряду с письменным заключением, подготовленным Группой корпоративного маркетинга и МСБ или Группой розничного маркетинга;

- идентификационные документы на заемщика (учредительные документы – для юр. лиц, удостоверение личности/паспорт, копия РНН);

- документы, подтверждающие полномочия заемщика или его представителя на подписание любых договоров с Банком;

- финансовые документы заемщика (баланс, отчет о прибылях и убытках, справки об отсутствии задолженности перед бюджетом и справка о заработной плате – для физ. лиц, т.д.);

- сведения по займам в других банках со ссылкой в информационном отчете о заемщике-клиенте;

- оригинал кредитного договора (проверенного юрисконсультом и подписанный Директором Филиала);

- залоговые и другие документы по обеспечению;

- переводы финансовых документов и всех договоров на английский язык.

Для правильной оценки рисков по займу в банке проверяют информацию о клиенте, а именно: финансовую состоятельность клиента, достаточность рыночной стоимости кредитного обеспечения, а также другую имеющуюся информацию о заемщике (его деятельность, тенденции в сфере деятельности заемщика) [21, с. 234-238]. Подобная информация должна находиться в кредитном досье клиента и обновляться согласно требованиям внутренних политик и правил Банка, а также в соответствии с требованиями, установленными уполномоченными государственными органами.

Оригиналы залоговых документов, включая документы о праве собственности, должны находиться на безопасном хранении в запечатанных конвертах, помеченных номером кредитного счета.

Кредитное досье это внутренний банковский документ, который содержит конфиденциальную информацию, не предназначенную для распространения за пределами Банка.

Ежегодно Отделы мониторинга проводят проверку документов всех существующих кредитных отношений. Результаты такой проверки должны быть представлены Совету Директоров, Кредитному комитету и Правлению Банка.

Такая ежегодная проверка включает в себя анализ имеющейся документации, соответствию условиям кредитных договоров, условиям одобрения займа, а также законодательству Республики Казахстан. Отчет проверки подписывается проверяющими и утверждается Правлением Банка и представляется Совету Директоров. Подписанный и утвержденный отчет является свидетельством того, что вся кредитная документация в порядке, все условия и нормативы соблюдены, а если есть какие-то отклонения - то они соответствующим образом отмечены.

Проверка кредитной документации и кредитный обзор проводится аудиторами в соответствии с анализируемой Политикой на неожиданной основе, о чем составляется отчет, результаты которого передаются на рассмотрение Совету Директоров, Аудиторскому комитету, Кредитному комитету, Правлению Банка и Председателю Правления. В обязанности Комитета по классификации активов входит подготовка предложения по списанию займов, классифицированных как безнадежные, и по которым Банком уже созданы резервы в размере 100% [29]. Такие предложения представляются на утверждение Правлению Банка и Кредитному комитету. Списание безнадежных займов осуществляется в соответствии с требованиями нормативных правовых актов Национального Банка Республики Казахстан и Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций [3].

Комитет по классификации активов рассматривает информацию об активах, классифицированных как убытки и по которым Банк уже создал резерв в размере 100% в целях проверки соответствия данных активов со следующими условиями:

- просроченные обязательства более 180 дней;

- задержка погашения суммы основного долга или вознаграждения более 90 дней и более;

- потеря залога;

- задержка выплаты суммы основного долга или вознаграждения более 90 дней;

- при условии общего ухудшения финансового положения (увеличение дебиторской задолженности, неликвидных резервов товаров или готовой продукции);

- объявление заемщика банкротом;

- форс-мажорные и прочие обстоятельства, причинившие финансовый ущерб;

- запрещение продолжения деятельности.

В случае классифицированный актив попадает в одну из вышеперечисленных категорий, Комитет по классификации активов подготовит предложение на списание такого актива, классифицированного как убыток, балансовую ведомость Банка за счет ранее созданных резервов и его дальнейшего отражения во внебалансовых счетах. Такое предложение регистрируется в Протоколе совещания Комитета по классификации активов и представляется Правлению Банка.

Протокольное решение о списании долгов должно включать следующую информацию:

- имя заемщика (для юридических лиц – полное наименование, форма учреждения, юридический адрес; для физических лиц – фамилия, имя, отчество, место проживания);

- дату и номер соглашения о выдаче банковского займа и договора залога;

- сумма долга списываемого продленного займа с разбивкой по счетам;

- номер балансового счета, где зарегистрирован долг.

Списание продленного займа с балансовой ведомости не является основанием для прекращения любой деятельности Банка в целях инкассации долга. Юридический департамент, Группа по андеррайтингу и мониторингу займов, Отделы маркетинга и Филиалы Банка должны постоянно наблюдать за каждым списанным долгом в поисках его возможной выплаты.

“Прощение” - определяется как согласие Банка на получение меньшей суммы возврата по займу, чем реальная задолженность клиента по всем невыплаченным суммам займа, вознаграждения и комиссионных.

Любое “прощение” банковских требований до 10 000 долларов США (основной суммы, процентов или комиссионных) любому задолжнику или гаранту требует одобрения Комитета по проблемным займам и долгам. На сумму выше указанной, требуется одобрение Кредитного комитета.

Политика Банка предусматривает немедленное взимание/дебетование основной суммы, процентов или комиссионных по займам, если заем становится невозвратным. Тем не менее, действия в отношении взимания средств должны совершаться в соответствии с требованиями нормативных правовых актов Национального Банка Республики Казахстан и Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций.

Ответственность за подготовку отчета, отражающего проблемы заемщика, меры, проведенные для возврата, оценку способности заемщика возобновить нормальную деятельность и причины для взимания средств возлагается на Группу корпоративного маркетинга и МСБ и Группу розничного маркетинга, которые представляют его на рассмотрение Правлению Банка и Кредитному комитету через Председателя Правления.

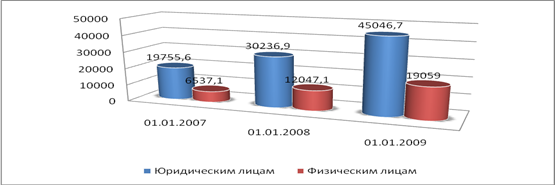

Подводя итоги к данному разделу необходимо отметить, что в настоящее время Банк осуществляет кредитование физических лиц на потребительские цели, в том числе на приобретение недвижимости, автомобилей, товаров длительного пользования, обучение, лечение, проведение торжеств, отпусков, ремонт и др. Кроме того, Банк выступает в качестве банка-партнера по программе долгосрочного финансирования жилья АО «Казахстанская ипотечная компания», учрежденной Национальным Банком Республики Казахстан. На сегодняшний день банком заключены договоры о взаимном сотрудничестве с крупными ипотечными и риэлторскими компаниями, имеющими многолетний опыт в области оформления недвижимости.

Банком разработаны специальные условия кредитования: гибкие условия погашения займа, минимальный первоначальный взнос по проектам, финансируемым под залог приобретаемого имущества, возможность досрочного погашения кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу.

Похожие работы

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... 3110260 3326517 2585,3 1,33 261,0 Всего по миру 43600 4,8 7,2 6364000 6669000 6157,4 1,25 407,1 Страны АТЭС в % от общемировых показателей 56,02 … … 48,87 49,88 41,99 … 64,12 </TBODY> Глава II. Проблемы и перспективы развития Организации Азиатско-Тихоокеанского экономического сотрудничества. 2.1. Восьмая неформальная встреча в верхах форума Азиатско- ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

0 комментариев