Теоретические и методологические основы управления ВНЕОБОРОТНЫМИ активами и фирмы

Общие и специфические особенности управления внеоборотными активами фирмы в условиях финансового кризиса

Выбор альтернативной технологии расчета показателей эффективности управления внеоборотными активами фирмы

Экспресс-диагностика управления внеоборотными активами ОАО «Завод СТАРТ»

Анализ тенденции расчетных показателей управления внеоборотных активов фирмы

Прогнозный варианит модели управления внеоборотными активами ОАО «Завод СТАРТ»

Прогноз показателей эффективности управления внеоборотными активами ОАО «Завод СТАРТ»

Экономическая и финансовая безопасность фирмы

Антикризисные мероприятия фирмы

Навигация

Выбор альтернативной технологии расчета показателей эффективности управления внеоборотными активами фирмы

Прогнозный алгоритм управления внеоборотными активами фирмы

139789

знаков

12

таблиц

11

изображений

1.3 Выбор альтернативной технологии расчета показателей эффективности управления внеоборотными активами фирмы

Выбор альтернативной технологии расчета показателей эффективного управления внеоборотными активами фирмы должен производиться с учетом того, что выбранная методика должна обеспечить наиболее эффективную оценку управления внеоборотными активами.

Рассмотрим различные методики оценки эффективности управления внеоборотными активами.

Одна из распространенных методик оценки эффективности управления внеоборотными активами - анализ внеоборотных активов с точки зрения рационального его использования.

Основные средства и нематериальные активы относятся к наименее ликвидному имуществу предприятия, используемому в его деятельности длительное время, в течение которого оно переносит свою стоимость на готовый продукт. Нематериальные активы представляют собой долгосрочные вложения средств, не имеющие какой-либо натурально-вещественной формы. К нематериальным активам относят стоимость имущественных прав на изобретения и другие объекты интеллектуальной собственности (авторские права патенты, лицензии, ноу-хау).

Анализ использования внеоборотных активов является активным средством воздействия на эффективность производства. При анализе устанавливают зависимость результатов от величины затрат и степени использования ресурсов, выявляют закономерности изменения эффективности использования внеоборотных активов.

Основными задачами анализа внеоборотных активов является: анализ состава нематериальных активов; анализ долгосрочных финансовых вложений; изучение состава, структуры движения основных средств; определение степени их использования; разработка мероприятий по повышению эффективности, и улучшения использования основных фондов.

Основным направлением деятельности предприятия являются достижения наилучших результатов при наименьших затратах. Успешному осуществлению этой задачи во многом способствует эффективное использование внеоборотных активов.

Методика анализа внеоборотных (долгосрочных) активов в соответствии с требованиями МСФО: факторный анализ показателей эффективного использования внеоборотных (долгосрочных) активов (доходность через маржинальный доход, операционную прибыль, бухгалтерскую прибыль, чистую прибыль); факторный анализ изменения емкости внеоборотных (долгосрочных) активов; модель анализа эффективности использования внеоборотных (долгосрочных) активов через долю влияния на прирост выручки от продаж их экстенсивности и интенсивности; шестифакторная модель коэффициентов доходности внеоборотных (долгосрочных) активов. Эта методика позволяет усовершенствовать методику анализа внеоборотных (долгосрочных) активов согласно международной практике.

Методика анализа внеоборотных активов: изучение качественных изменений в имущественном положении организации и ликвидности активов; расчет показателей эффективности использования внеоборотного капитала и инвестиционной активности организации; анализ основного капитала и эффективность его использования.

Одной из распространенных методик является методика оценки эффективности управления внеоборотными активами, основанная на анализе двух основных составляющих внеоборотных активов: основных средств и нематериальных активов. Рассмотрим данную методику.

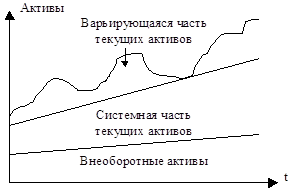

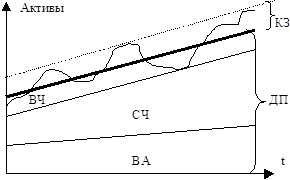

В состав внеоборотных активов входят основные средства, нематериальные активы, долгосрочные финансовые вложения и прочие.

Нематериальные активы представляют собой долгосрочные затраты, которые в течение определенного периода должны приносить предприятию повышенный доход.

До тех пор пока они выполняют эту функцию, нематериальные активы целесообразно учитывать в составе актива баланса организации, и как только прекратят создавать условия для получения повышенного дохода, их следует списать.

Основные средства представляют собой материально-техническую базу для высокоэффективного ведения производственной деятельностью.

Главной задачей анализа основных производственных фондов является: определение обеспеченности предприятия и его подразделений основными средствами, а также определить уровень их использования и причины изменения их в динамике.

Кроме этого одной из задач является изучить степень использования производственной мощности предприятия и оборудования, и выявить резервы увеличения.

Анализ работы оборудования базируется на системе показателей, характеризующих использования его численности, времени работы и мощности. Различают оборудование наличное и установленное, а также оборудование, которое фактически используется в производстве оборудования, находящееся в ремонте и модернизации и резервное оборудование.

Для характеристики использования времени работы оборудования рассчитываются коэффициенты календарного фонда, режимного и планового фонда времени и коэффициент интенсивности.

Интенсивная загрузка оборудования - выпуск продукции в единицу времени в среднем на одну машину.

При изучении основных фондов применяются показатели наличия и использования площадей, которые имеют большое значение для предприятия.

Анализ обычно начинают с изучения состава, структуры, динамики основных средств и их рост за анализируемый период.

Данные о наличие, об износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Большое значение имеет анализ движения и технического состояния основных производственных фондов.

Для этого рассчитывают следующие показатели:

Доля нематериальных активов (Уна):

![]() (1.1)

(1.1)

где НА – нематериальные активы;

ВНА – общая сумма внеоборотных активов.

Доля основных средств (Уос):

(1.2)

(1.2)

где ОС – основные средства.

Доля незавершенного строительства (Унст):

![]() (1.3)

(1.3)

где НСТ – незавершенное строительство.

Доля долгосрочного финансового вложения (Удфв):

![]() (1.4)

(1.4)

где ДФВ – долгосрочные финансового вложения.

Доля налоговых активов (УнА):

(1.5)

(1.5)

где НА – налоговые активы.

Доля прочих внеоборотных активов (УпрА):

![]() (1.6)

(1.6)

где прА – прочие внеоборотные активы.

Абсолютный прирост (П):

П= ПСвак- ПСванн (1.7)

где ПСвак – полная первоначальная стоимость внеоборотных активов на конец периода;

ПСванн – полной первоначальной стоимостью на начало.

Темп роста (Тр):

![]() (1.8)

(1.8)

где СВАк – стоимость внеоборотных активов на конец года;

СВАн – стоимость внеоборотных активов на начало года.

Для оценки эффективности использования внеоборотных активов используются такие показатели как:

Коэффициент обновления внеоборотных активов (КОБва):

![]() (1.9)

(1.9)

где СВАвд – стоимость введенных внеоборотных активов;

СВАв – стоимость выбывших внеоборотных активов.

СВАк – стоимость внеоборотных активов на конец отчетного года.

Коэффициент выбытия внеоборотных активов (КВва):

![]() (1.10)

(1.10)

где СВАв – стоимость выбывших внеоборотных активов;

Коэффициент ввода внеоборотных активов (КВДва):

![]() (1.11)

(1.11)

где СВАвд – стоимость вновь введенных внеоборотных активов в отчетном периоде;

Коэффициент износа (КИос):

![]() (1.12)

(1.12)

где Иос – износ основных средств (разность между первоначальной стоимости основных средств и остаточной стоимости);

ПСос – первоначальная стоимость основных средств.

Коэффициент годности (КГос):

![]() (1.13)

(1.13)

где ОСос - остаточная стоимость основных средств.

Коэффициент замены (Кзам):

![]() (1.14)

(1.14)

Фондоотдача (ФО) показывает, сколько рублей товарной продукции получено на каждый рубль, вложенный в основные фонды. Рассчитывается по следующей формуле:

(1.15)

(1.15)

где Стп – стоимость товарной продукции;

СОФср.г. – среднегодовая стоимость основных фондов.

В динамике фондоотдача должна увеличиться, если фонды используются эффективно.

Фондоемкость (ФЕ) (обратный показатель фондоотдачи) показывает сколько копеек затрат в основных фондах содержится в каждом рубле товарной продукции. Рассчитывается по следующей формуле:

![]() (1.16)

(1.16)

В динамике фондоемкость должна изменяться.

Фондовооруженность (ФВ) показывает, сколько на 1-го работающего приходится основных фондов. Рассчитывается по следующей формуле:

![]() (1.17)

(1.17)

где СОПФср.г. – среднегодовая стоимость основных производственных фондов;

ЧРср.сп – среднесписочную численность работников.

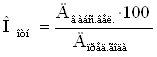

Рентабельность внеоборотных активов (Рва) показывает, сколько копеек прибыли приходится на 1 рубль внеоборотных активов. Рассчитывается по следующей формуле:

![]() (1.18)

(1.18)

где П – прибыль (убытки) до налогообложения;

СВАср.г. – среднегодовая стоимость внеоборотных активов.

При наличии отчетных данных за ряд периодов проводится трендовый анализ, т.е. рассчитывают абсолютные и относительные отклонения по отношению к предшествующим периодам, а также определяют средние отклонения.

Абсолютное отклонение рассчитывается по формуле:

Оабс = Дотч. года – Дпред.года, (1.19)

где Оабс – абсолютное отклонение;

Дотч. года – данные отчетного года;

Дпред.года – данные предыдущего года.

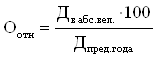

Относительное отклонение рассчитывается по формуле:

(1.20)

(1.20)

где Оотн – относительное отклонение.

Или по формуле:

(1.21)

(1.21)

где Д в абс.вел. – данные в абсолютной величине.

Среднее отклонение рассчитывается по формуле:

![]() (1.22)

(1.22)

где Оср – среднее отклонение;

О1 + О2 +…+ Оn– общая сумма отклонений за весь изучаемый период;

n – количество данных.

Таким образом, на основе выше рассмотренных показателей оценки управления внеоборотными активами фирмы сформирован следующий алгоритм расчета показателей управления внеоборотными активами фирмы, разделенный на три блока.

Блок 1. Анализ динамики и структуры внеоборотных активов фирмы.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

П= ПСвнак- ПСвнан

![]()

Таблица 1.1.

Структура внеоборотных активов фирмы.

| Показатель | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год | |||||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | |

| НЕМАТЕРИАЛЬНЫЕ АКТИВЫ | ||||||||||

| ОСНОВНЫЕ СРЕДСТВА | ||||||||||

| Незавершенное строительство | ||||||||||

| Долгосрочные финансовые вложения | ||||||||||

| Отложенные налоговые активы | ||||||||||

| Прочие внеоборотные активы | ||||||||||

| ИТОГО | 100 | 100 | 100 | 100 | 100 | |||||

Таблица 1. 2

Динамика внеоборотных активов фирмы.

| Показатель | 2005 год | 2006 год | 2007 год | 2008 год | За весь рассматриваемый период | |||||

| +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | |

| НЕМАТЕРИАЛЬНЫЕ АКТИВЫ | ||||||||||

| ОСНОВНЫЕ СРЕДСТВА | ||||||||||

| Незавершенное строительство | ||||||||||

| Долгосрочные финансовые вложения | ||||||||||

| Отложенные налоговые активы | ||||||||||

| Прочие внеоборотные активы | ||||||||||

| ВСЕГО | ||||||||||

Блок 2. Анализ показателей, характеризующих состояние внеоборотных активов и их эффективное использование.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 1.3.

| Коэффициент | Период | За весь рассматриваемый период | ||||||

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | min | сред | max | |

| Коэффициент обновления, % | ||||||||

| Коэффициент выбытия, % | ||||||||

| Коэффициент ввода, % | ||||||||

| Коэффициент износа, % | ||||||||

| Коэффициент годности, % | ||||||||

| Коэффициент замены, % | ||||||||

| Фондоотдача, руб. | ||||||||

| Фондоемкость,руб | ||||||||

| Фондовооруженность, руб. | ||||||||

| Рентабельность, руб. | ||||||||

Анализ состояния и эффективности управления внеоборотными активами фирмы.

Блок 3. Трендовый анализ

Оабс = Дотч. года – Дпред.года

![]()

Таблица 1.4

Абсолютные и относительные отклонения по отношению к предыдущим периодам.

| Показатель | 2005 год | 2006 год | 2007 год | 2008 год | Среднее | |||||

| абс. руб | отн % | абс. руб | отн. % | абс. руб | отн. % | абс. руб | отн. % | абс. руб | отн. % | |

| Фондоотдача | ||||||||||

| Фондоемкость | ||||||||||

| Фондовооруженность | ||||||||||

| Рентабельность | ||||||||||

Таким образом, рассмотрев теоретическую и методологическую основу управления внеоборотными активами фирмы, выбран расчетный алгоритм оценки эффективности управления внеоборотными активами фирмы, который включает в себя три блока. Он лежит в основе экспресс - диагностики управления внеоборотными активами в Открытом акционерном обществе «Завод СТАРТ».

Похожие работы

... «цены» предприятия, следует признать целесообразными. ГЛАВА 2 Анализ деятельности хозяйствующего субъекта на примере Краснобаковского ПАП 2.1 Организационно-правовая форма деятельности Краснобаковское ПАП является филиалом государственного учреждения Нижегородской области «Нижегородский автомобильный транспорт» и расположено в Нижегородской области в рабочем поселке Ветлужский на улице ...

... как успешно развивающемся хозяйствующем субъекте, что позволяет ему расширять круг своих коммерческих связей, обеспечивать формирование финансовой гибкости и т.п. В процессе реализации своей цели управление инвестиционной деятельностью предприятия направлено на решение основных задач обеспечения достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия, ...

... в себя следующие разделы: 1. Вводная часть; 2. Обзор состояния отрасли, к которой относится рассматриваемый проект; 3. Описание проекта; 4. Производственный план реализации проекта; 5. План маркетинга и сбыта продукции; 6. Организационный план реализации проекта; 7. Финансовый план реализации проекта; 8. Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта. ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

0 комментариев