Теоретические и методологические основы управления ВНЕОБОРОТНЫМИ активами и фирмы

Общие и специфические особенности управления внеоборотными активами фирмы в условиях финансового кризиса

Выбор альтернативной технологии расчета показателей эффективности управления внеоборотными активами фирмы

Экспресс-диагностика управления внеоборотными активами ОАО «Завод СТАРТ»

Анализ тенденции расчетных показателей управления внеоборотных активов фирмы

Прогнозный варианит модели управления внеоборотными активами ОАО «Завод СТАРТ»

Прогноз показателей эффективности управления внеоборотными активами ОАО «Завод СТАРТ»

Экономическая и финансовая безопасность фирмы

Антикризисные мероприятия фирмы

Навигация

Прогноз показателей эффективности управления внеоборотными активами ОАО «Завод СТАРТ»

Прогнозный алгоритм управления внеоборотными активами фирмы

139789

знаков

12

таблиц

11

изображений

3.2 Прогноз показателей эффективности управления внеоборотными активами ОАО «Завод СТАРТ»

Для того чтобы говорить об эффективности выше предложенной модели, необходимо произвести соответствующие расчеты.

Проведем расчет затрат на завершение строительства корпуса №116 по договору лизинга по двум вариантам:

Исходные данные к договору лизинга:

Стоимость объекта основных средств по договору = 2 500 000 руб.

Срок начисления амортизации - 6 лет,

Договор лизинга можно заключить на 2 года и на 1 год (два варианта).

Применяется ускоренная амортизация для налоговых расчетов (с коэффициентом не выше 3).

Во втором варианте при заключении договора на 1 год предусматривается авансовый платеж в размере 25 % от стоимости основных средств и выкупная стоимость, равная 15% от стоимости основных средств.

Комиссионное вознаграждение лизинговой компании составляет 5 % от стоимости основных средств.

Плата за кредит составляет 12%.

Лизинговые платежи по первому варианту - равными суммами (долями) ежеквартально, а по первому варианту - ежемесячно.

Ставка налога на имущество - 2,2%

Ставка налога на прибыль - 24 %

Ставка банковского процента = 20%

Процентная ставка по дисконтированию платежей составляет 18%.

Проведем расчет лизинговых платежей по первому варианту договора лизинга.

Договор лизинга заключается на 2 года. Лизинговые платежи выплачиваются равными суммами ежеквартально.

Определим величину амортизационных отчислений, причитающихся лизингодателю.

Амортизация начисляется методом уменьшаемого остатка.

Срок начисления амортизации – 6 лет.

Норма амортизации = ![]() · 3 · 100 = 50%

· 3 · 100 = 50%

Таблица 3.2

Расчет амортизационных отчислений, причитающихся лизингодателю.

| Период | Сумма амортизации | Накопленная амортизация | Остаточная стоимость |

| 1 год | 2500000 · | 1250000 | 1250000 |

| 2 год | 1250000 · | 1875000 | 625000 |

| 3 год | 625000 · | 2187500 | 312500 |

| 4 год | 312500 · | 2343750 | 156250 |

| 5 год | 156250· | 2421875 | 78125 |

| 6 год | 78125 | 2500000 | - |

Среднегодовая стоимость имущества:

1 год = ![]() = 1875 тыс. руб.

= 1875 тыс. руб.

2 год = ![]() = 937,5 тыс. руб.

= 937,5 тыс. руб.

Расчет общей суммы лизинговых платежей по годам.

1-й год

АО = 1250 тыс. руб.

ПК = ![]() = 225 тыс. руб.

= 225 тыс. руб.

КВ = ![]() = 93,75 тыс. руб.

= 93,75 тыс. руб.

ДУ = ![]() = 41,25 тыс. руб.

= 41,25 тыс. руб.

В = 1250 + 225 + 93,75 + 41,25 = 1610 тыс. руб.

НДС = ![]() = 289,8 тыс. руб.

= 289,8 тыс. руб.

ЛП = 1250 + 225 + 93,75 + 41,25 + 289,8 = 1899,8 тыс. руб.

2-й год

АО = 625 тыс. руб.

ПК = ![]() = 112,5 тыс. руб.

= 112,5 тыс. руб.

КВ = ![]() = 46,88 тыс. руб.

= 46,88 тыс. руб.

ДУ = ![]() = 20,625 тыс. руб.

= 20,625 тыс. руб.

В = 625 + 112,5 + 46,88 + 20,625 = 805,005 тыс. руб.

НДС = ![]() = 144,901 тыс. руб.

= 144,901 тыс. руб.

ЛП = 805,005 + 144,901 = 949,906 тыс. руб.

Общая сумма лизинговых платежей за весь срок договора лизинга:

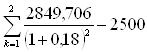

ЛП + ЛП = 1899,8 + 949,906 = 2849,706 тыс. руб.

Размер лизинговых взносов:

2849,706: 2: 4 = 356,21 тыс. руб.

Лизинговые платежи, ежеквартально перечисляемые лизингополучателем - фирмой ОАО «Завод СТАРТ», являются доходами лизингодателя в размере

![]() = 301,876 тыс. руб.

= 301,876 тыс. руб.

Лизингодатель уменьшает лизинговые платежи на сумму начисленной амортизации в размере

= 234,375 тыс. руб.

= 234,375 тыс. руб.

Кроме того, лизингодатель может учесть прочие затраты, связанные с приобретением лизингового имущества, в размере 399,375 тыс. руб. (225 + 41,25 + 112,5 + 20,625). Эта сумма включается в состав расходов пропорционально сумме лизинговых платежей (п. 8.1 ст. 272 НК РФ), т.е. в размере 49,92 тыс. руб. (399,375 тыс. руб.: 2: 4).

Следовательно, ежеквартальная прибыль лизингодателя в течение срока действия договора будет составлять 17,581 тыс. руб. (301,876 – 234,375 – 49,92).

Общая сумма прибыли, полученная лизингодателем за период действия договора, составит 140,648 тыс. руб. (17,581 · 4 · 2).

Проведем расчет лизинговых платежей по второму варианту договора лизинга.

Договор лизинга заключается на 1 год. Лизинговые платежи выплачиваются равными суммами ежемесячно. Договором предусматривается авансовый платеж в размере 25% от стоимости основных средств и выкупная стоимость, равная 15% от стоимости основных средств.

Общий размер лизингового платежа рассчитывается так же, как и в случае заключения договора лизинга на два года.

Лизинговый платеж составит за год:

ЛП = 1250 + 225 + 93,75 + 41,25 + 289,8 = 1899,9тыс. руб.

Учитывая, что фирма ОАО «Завод СТАРТ» по договору выплачивает выкупную стоимость, она может быть включена в лизинговый платеж в размере:

![]() = 375 тыс. руб.

= 375 тыс. руб.

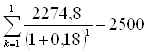

Тогда, лизинговый платеж = 1899,8 + 375 = 2274,8 тыс. руб.

Определим сумму авансового платежа:

1 год = ![]() = 625 тыс. руб.

= 625 тыс. руб.

Общий размер лизингового платежа за минусом аванса:

2274,8 – 625 = 1649,8 тыс. руб.

Сумма ежемесячного лизингового платежа составит:

![]() = 137,483 тыс. руб.

= 137,483 тыс. руб.

Лизинговые платежи, ежемесячно перечисляемые лизингополучателем - фирмой ОАО «Завод СТАРТ», являются доходами лизингодателя в размере

![]() = 134,17 тыс. руб.

= 134,17 тыс. руб.

Лизингодатель уменьшает лизинговые платежи на сумму начисленной амортизации в размере

![]() = 104,17 тыс. руб.

= 104,17 тыс. руб.

Кроме того, лизингодатель может учесть прочие затраты, связанные с приобретением лизингового имущества, в размере 226,25 тыс. руб. (225 + 41,25). Эта сумма включается в состав расходов пропорционально сумме лизинговых платежей (п. 8.1 ст. 272 НК РФ), т.е. в размере 22,1875 тыс. руб. (226,25 тыс. руб.: 12).

Следовательно, у лизингодателя в течение срока действия договора будут получены убытки 7,8125 тыс. руб. (134,17 – 104,17 – 22,1875).

Общая сумма убытков за период действия договора составит 93,75 тыс. руб. (7,81125 · 12).

Проведем сравнительную оценку по затратам на финансирование объекта с учетом текущей стоимости.

Инвестиции составляют 2500 тыс. руб.

Затраты в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 2 года, составят (234,375 + 49,92) · 4 = 1137,18 тыс. руб., лизинговые платежи – 2849,706 тыс. руб. Прибыль составит 140,648 тыс. руб.

Затраты в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 1 год, составят 126,3575 тыс. руб. (104,17 + 22,1875 тыс. руб.), лизинговые платежи – 2274,8 тыс. руб. Общая сумма убытков за период действия договора составит 93,75 тыс. руб.

Чистая приведенная стоимость в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 2 года, составит:

NPV =  = - 453, 386 тыс. руб.

= - 453, 386 тыс. руб.

Чистая приведенная стоимость в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 1 год, составит:

NPV =  = - 572,2 тыс. руб.

= - 572,2 тыс. руб.

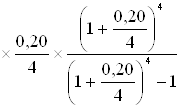

Проведем расчет платежей по кредитному договору на строительство корпуса №116.

Учитывая, что погашение кредита предполагается равными долями ежеквартально под 20% годовых, необходимо применить вариант расчета затрат по кредиту аннуитет.

Определим величину разовой уплаты – аннуитета:

2500 = 705 тыс. руб.

= 705 тыс. руб.

Таблица 3.1

План погашения кредита (тыс. руб.)

| Номер платежа | Остаток платежа после предыдущего погашения | Процентный платеж | Сумма погашаемого основного долга | Аннуитет |

| I квартал | 2500 | 2500 · | 705 – 125 = 580 | 705 |

| II квартал | 2500 – 580 = 1920 | 1920 · | 705 – 96 = 609 | 705 |

| III квартал | 1920 – 609 = 1311 | 1311 · | 705 – 65,55 = 639,45 | 705 |

| IV квартал | 1311 – 639,45 = 671,55 | 671,55 · | 705 – 33,45 = 671,55 | 705 |

| Итого | 320 | 2500 | 2820 |

Всего будет возвращен кредит = 2500 тыс. руб., будут погашены проценты = 320 тыс. руб.

Выводы. В результате проведенных расчетов оценки управления внеоборотными активами фирмы через лизинг можно сделать вывод о том, что

в случае заключения договора лизинга ОАО «Завод Старт» затратит значительно больше средств на уплату лизинговых платежей и не обеспечит себе прибыльности проекта. По первому варианту договора лизинга NPV = - 453, 386 тыс. руб., по второму - NPV = - 572,2 тыс. руб. А значение NPV < 0 свидетельствует о том, что проект – неэффективен.

Фирме ОАО «Завод Старт» следует принять вариант финансирования за счет заемных средств в виде кредита способом аннуитета на сумму – 2500 тыс. руб. Затраты в случае завершения строительства корпуса №116 за счет кредита составят 320 тыс. руб. в год.

Учитывая полученные результаты расчетов по договору кредита, прогнозируется увеличение внеоборотных активов ОАО «Завод Старт» в 2010 году за счет завершения строительства корпуса № 116. Это позволит увеличить объем производства и ассортимент автоцистерны для перевозок пищевых жидкостей высокого качества, что приведет к приобретению новых покупателей на рынке и повысит конкурентоспособность. В результате чего на ОАО «Завод Старт» произойдет ускорение оборачиваемости внеоборотных активов в связи с увеличением спроса на продукцию улучшенного качества и разнообразного ассортимента и увеличение рентабельности внеоборотных активов (тенденция положительная). Все это свидетельствует о повышении эффективного использования внеоборотных активов ОАО «Завод СТАРТ» в 2010 году.

Улучшить состояние производственного оборудования в цехе №11 за счет собственных средств – 1200 тыс. руб. возможно путем приобретения современного кузнечно-прессованного оборудования сильнейшей по мощности и специального технологического оборудования для изготовления более прочных деталей, что приведет к улучшению качества продукции.

Таким образом, в результате внедрения мною предложенных мер, мы улучшим состояние основные средства нашего предприятия в 2010 году за счет повышения коэффициента обновления и коэффициента годности и снижения коэффициента износа и коэффициента выбытия, а так же улучим структуру внеоборотных активов за счет уменьшения показателя незавершенного строительства. Это свидетельствует о том, что предложенный проект эффективен и может быть использован на практике данного предприятия.

Похожие работы

... «цены» предприятия, следует признать целесообразными. ГЛАВА 2 Анализ деятельности хозяйствующего субъекта на примере Краснобаковского ПАП 2.1 Организационно-правовая форма деятельности Краснобаковское ПАП является филиалом государственного учреждения Нижегородской области «Нижегородский автомобильный транспорт» и расположено в Нижегородской области в рабочем поселке Ветлужский на улице ...

... как успешно развивающемся хозяйствующем субъекте, что позволяет ему расширять круг своих коммерческих связей, обеспечивать формирование финансовой гибкости и т.п. В процессе реализации своей цели управление инвестиционной деятельностью предприятия направлено на решение основных задач обеспечения достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия, ...

... в себя следующие разделы: 1. Вводная часть; 2. Обзор состояния отрасли, к которой относится рассматриваемый проект; 3. Описание проекта; 4. Производственный план реализации проекта; 5. План маркетинга и сбыта продукции; 6. Организационный план реализации проекта; 7. Финансовый план реализации проекта; 8. Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта. ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

0 комментариев