Теоретические и методологические основы управления ВНЕОБОРОТНЫМИ активами и фирмы

Общие и специфические особенности управления внеоборотными активами фирмы в условиях финансового кризиса

Выбор альтернативной технологии расчета показателей эффективности управления внеоборотными активами фирмы

Экспресс-диагностика управления внеоборотными активами ОАО «Завод СТАРТ»

Анализ тенденции расчетных показателей управления внеоборотных активов фирмы

Прогнозный варианит модели управления внеоборотными активами ОАО «Завод СТАРТ»

Прогноз показателей эффективности управления внеоборотными активами ОАО «Завод СТАРТ»

Экономическая и финансовая безопасность фирмы

Антикризисные мероприятия фирмы

Навигация

Экспресс-диагностика управления внеоборотными активами ОАО «Завод СТАРТ»

Прогнозный алгоритм управления внеоборотными активами фирмы

139789

знаков

12

таблиц

11

изображений

2. Экспресс-диагностика управления внеоборотными активами ОАО «Завод СТАРТ»

2.1 Расчет показателей эффективности управления внеоборотными активами фирмы

В настоящее время ОАО «Завод СТАРТ» расположен по юридическому адресу Курганская область, город Далматово, улица Рукманиса, дом 31.

За время многолетнего развития накоплен огромный опыт в изготовлении высококачественных емкостей любых объемов с использованием передовых технологий.

Основные направления деятельности предприятия в настоящее время различны: автоцистерны для перевозок пищевых жидкостей (молоко, вода, спирт и т.д.) на любых видах шасси, прицепов и полуприцепов; специальные транспортные средства для перевозки нефтепродуктов и топливозаправщики; вакуумные машины; контейнер - цистерны; резервуары вертикальные марки Я-ОСВ и Р4-ОХР; резервуары горизонтальные марки Р4-ОХР.

На предприятии находится в эксплуатации 34 корпуса общей площадью 72008м2; подъездные железнодорожные пути 180 п/м; автодорога с асфальтовым покрытием и с покрытием железобетонными плитами 17346,8м2 или 2396,5 п/м. За последние 5лет осуществлялся ремонт зданий и сооружений. Корпусы, железнодорожные пути и автодороги находятся в хорошем состоянии.

Из-за низкой загрузки основных фондов корпус № 110 производственной площадью 13720м2 выведен из эксплуатации и законсервирован. По той же причине сдана в аренду с правом выкупа складская площадка площадью 17002м2.

В незавершенном строительстве числится производственный корпус № 116 - 22097м2 и магазин 2838,5м2.

На заводе находится в эксплуатации металлорежущего оборудования 262 единицы; кузнечнопрессового оборудования 89 единиц; деревообрабатывающего - 14 единиц; подъемно-транспортного 114 единиц; сварочного оборудования - 182 единицы; специального технологического оборудования - 127 единиц. Возраст оборудования с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии.

Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на балансе предприятия не числились, расчет будет производиться с 2007 года.

Доля нематериальных активов:

2007 год = 185:126514·100=0,15%

2008 год = 162:132313·100=0,12%

Доля основных средств:

2004 год = 11988: 127637· 100= 93,69%

2005 год = 116028: 122197· 100= 94,95%

2006 год = 113291: 120281· 100= 94,19%

2007 год = 118241: 126514· 100= 93,46%

2008 год = 123441: 132313· 100= 93,3%

Доля незавершенного строительства:

2004 год = 4873: 127637· 100= 3,82%

2005 год = 3795: 122197· 100= 3,11%

2006 год = 4413: 120281· 100= 3,67%

2007 год = 5695: 126514· 100= 4,5%

2008 год = 6497: 132313· 100= 4,91%

Доля долгосрочных финансовых вложений:

год =1898: 127637· 100= 1,49%

2005 год = 1898: 122197· 100= 1,55%

2006 год = 1898: 120281· 100= 1,58%

2007 год = 1882: 126514· 100= 1,49%

2008 год = 1883: 132313· 100= 1,42%

Доля отложенных налоговых активов:

2004 год = 113: 127637· 100= 0,1%

2005 год = 200: 122197· 100= 0,16%

2006 год = 165: 120281· 100= 0,14%

2007 год = 332: 126514· 100= 0,26%

2008 год = 297: 132313· 100= 0,22%

Доля прочих внеоборотных активов:

2006 год = 514: 120281· 100= 0,42%

2007 год = 179: 126514· 100= 0,14%

год = 33: 132313· 100= 0,03%

Согласно таблицы 1 Блока 1 расчетного алгоритма полученные результаты расчета сведены в таблицу 2.1.

Таблица 2.1.

Структура внеоборотных активов ОАО «Завод СТАРТ» за 2004 – 2008 годы

| Показатель | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год | |||||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | |

| НЕМАТЕРИАЛЬНЫЕ АКТИВЫ | - | - | - | - | - | - | 185 | 0,15 | 162 | 0,12 |

| ОСНОВНЫЕ СРЕДСТВА | 119588 | 93,69 | 116028 | 94,95 | 113291 | 94,19 | 118241 | 93,46 | 123441 | 93,3 |

| Незавершенное строительство | 4873 | 3,82 | 3795 | 3,11 | 4413 | 3,67 | 5695 | 4,5 | 6497 | 4,91 |

| Долгосрочные финансовые вложения | 1898 | 1,49 | 1898 | 1,55 | 1898 | 1,58 | 1882 | 1,49 | 1883 | 1,42 |

| Отложенные налоговые активы | 113 | 0,1 | 200 | 0,16 | 165 | 0,14 | 332 | 0,26 | 297 | 0,22 |

| Прочие внеоборотные активы | 1165 | 0,9 | 276 | 0,23 | 514 | 0,42 | 179 | 0,14 | 33 | 0,03 |

| ВСЕГО | 127637 | 100 | 122197 | 100 | 120281 | 100 | 126514 | 100 | 132313 | 100 |

Согласно таблице 2 Блока 1 расчетного алгоритма результаты расчета сведены в таблицу 2.2.

Таблица 2. 2.

Динамика внеоборотных активов ОАО «Завод СТАРТ» за 2005 – 2008 годы

| Показатель | 2005 год | 2006 год | 2007 год | 2008 год | За весь рассматриваемый период | |||||

| +/-, тыс. руб. | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | +/- тыс. руб | Темп роста % | |

| НЕМАТЕРИАЛЬНЫЕ АКТИВЫ | - | - | - | - | 185 | - | -23 | 87,6 | - | - |

| ОСНОВНЫЕ СРЕДСТВА | -3560 | 97,0 | -2737 | 97,6 | 4950 | 104,4 | 5200 | 104,4 | 3853 | 103,2 |

| Незавершенное строительство | -1078 | 77,9 | 618 | 116,3 | 1282 | 129 | 802 | 114 | 1624 | 133,3 |

| Долгосрочные финансовые вложения | 0 | 100 | 0 | 100 | -16 | 99,2 | 1 | 100 | -14 | 99,2 |

| Отложенные налоговые активы | 87 | 177 | -35 | 82,5 | 167 | 201,1 | -35 | 89,5 | 184 | 262,8 |

| Прочие внеоборотные активы | -889 | 23,7 | 238 | 186,2 | -335 | 34,8 | -146 | 18,4 | -1132 | 2,8 |

| ВСЕГО | -5440 | 95,7 | -1916 | 98,4 | 6233 | 105,2 | 5799 | 104,6 | 4676 | 103,7 |

Согласно Блоку 2 выбранного расчетного алгоритма проведем оценку состояния внеоборотных активов фирмы и их эффективного использования. Рассчитаем выбранные показатели за каждый период.

Коэффициент обновления основных средств:

2004 год = 6167 – 4460: 204505·100= 0,8%

2005 год = 5583 – 2851: 207237·100= 1,3%

2006 год = 6348 – 3853: 209732·100= 1,2%

2007 год = 14218 – 1580: 222470·100= 5,7%

2008 год = 16788 – 400: 238858·100= 6,9%

Коэффициент ввода основных средств:

2004 год = 6167: 204505·100= 3 %

2005 год = 5583: 207237·100= 2,7%

2006 год = 6348: 209732·100= 3 %

2007 год = 14218: 222470·100= 6,4%

2008 год = 16788: 238858·100= 7 %

Коэффициент выбытия основных средств:

2004 год = 4460: 202798·100= 2,2%

2005 год = 2851: 204505 ·100= 1,4%

2006 год = 3853: 207237·100= 1,9%

2007 год = 1580: 209732·100= 0,8%

2008 год = 400: 222470·100= 0,2%

Коэффициент износа основных средств:

2004 год =56034: 204505· 100=27,4%

2005 год =63829: 207237· 100=30,8%

год = 62290: 209732· 100=29,7%

2007 год = 64739: 222470· 100=29,1;%

2008 год =67597: 238858· 100=28,3%

Коэффициент годности основных средств:

2004 год = 148471: 204505· 100= 72,6%

2005 год = 143408: 207237· 100= 69,2%

2006 год = 147442: 209732· 100= 70,3%

2007 год = 157731: 222470· 100= 70,9%

2008 год = 171261: 238858· 100= 71,7%

Коэффициент замены основных средств:

2004 год = 4460: 6167 · 100= 72,3%

2005 год =2851: 5583 · 100= 51,1%

2006 год = 3853: 6348 · 100= 60,7%

2007 год = 1580: 14218 · 100= 11,1%

2008 год = 400: 16788 · 100= 2,4%

Фондоотдача:

2004 год = 647985: 204505 = 3,17

2005 год = 344631: 207237 = 1,66

2006 год = 413640: 209732 = 1,97

2007 год = 587291: 222470 = 2,64

2008 год = 812170: 238858 = 3,4

Фондоемкость:

2004 год = 204505: 647985 = 0,32 руб.

2005 год = 207237: 344631 = 0,6 руб.

2006 год = 209732: 413640 = 0,5 руб.

2007 год = 222470: 587291 = 0,38 руб.

2008 год = 238858: 812170 = 0,29 руб.

Фондовооруженность:

2004 год = 204505: 628 = 325,6 руб.

2005 год = 207237: 637 = 325,3 руб.

2006 год = 209732: 605 = 346,7 руб.

2007 год = 222470: 640 = 347,6 руб.

2008 год = 238858: 699 = 341,7 руб.

Полученные результаты расчетов приведены в таблице 2.3.

Таблица 2.3

Анализ эффективности управления внеоборотными активами фирмы.

| Коэффициент | Период | За весь рассматриваемый период | ||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | min | сред | max | |

| Коэффициент обновления основных средств, % | 0,8 | 1,3 | 1,2 | 5,7 | 6,9 | 0,8 | 3,18 | 6,9 |

| Коэффициент выбытия основных средств, % | 2,2 | 1,4 | 1,9 | 0,8 | 0,2 | 0,2 | 1,3 | 2,2 |

| Коэффициент ввода основных средств, % | 3 | 2,7 | 3 | 6,4 | 7 | 2,7 | 4,42 | 6,4 |

| Коэффициент износа основных средств, % | 27,4 | 30,8 | 29,7 | 29,1 | 28,3 | 27,4 | 29,16 | 30,8 |

| Коэффициент годности основных средств, % | 72,6 | 69,2 | 70,3 | 70,9 | 71,7 | 69,2 | 70,84 | 72,6 |

| Коэффициент замены основных средств, % | 72,4 | 51,1 | 60,7 | 11,1 | 2,4 | 2,4 | 39,54 | 72,4 |

| Фондоотдача, руб. | 3,17 | 1,66 | 1,97 | 2,64 | 3,4 | 1,66 | 2,57 | 3,4 |

| Фондоемкость. руб. | 0,32 | 0,6 | 0,5 | 0,38 | 0,29 | 0,29 | 0,42 | 0,6 |

| Фондовооруженность, руб. | 325,6 | 325,3 | 346,7 | 347,6 | 341,7 | 325,3 | 337,38 | 347,6 |

| Рентабельность основных средств, руб. | 0,3 | 0,7 | 0,15 | 0,3 | 0,5 | 0,15 | 0,39 | 0,7 |

Согласно Блоку 3 выбранного расчетного алгоритма проведем трендовый анализ.

Фондоотдача:

Абсолютное отклонение:

2005 год = 1,66 – 3,17 = -1,51 руб.

год = 1,97 – 1,66 = +0,31 руб.

год = 2,64 – 1,97 = +0,67 руб.

год = 3,4 – 2,64 = +0,76 руб.

Среднее абсолютное отклонение:

Относительное отклонение:

Среднее относительное отклонение:

Фондоемкость:

Абсолютное отклонение:

2005 год = 0,6-0,32 = +0,28

2006 год = 0,5 – 0,6 = -0,1 руб.

2007 год = 0,38 – 0,5 = - 0,12 руб.

2008 год = 0,29 – 0,38 = - 0,09 руб.

Среднее абсолютное отклонение:

Относительное отклонение:

Среднее относительное отклонение:

Фондовооруженность:

Абсолютное отклонение:

2005 год = 325,3 – 325,6 = -0,3 руб.

2006 год = 346,7 – 325,3 = +21,4 руб.

2007 год = 347,6 – 346,7 =+0,9 руб.

2008 год = 341,7 – 347,6 = - 5,9 руб.

Среднее абсолютное отклонение:

Относительное отклонение:

Среднее относительное отклонение:

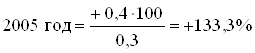

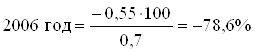

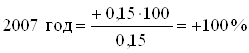

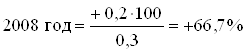

Рентабельность:

Абсолютное отклонение:

2005 год = 0,7 – 0,3 = +0,4 руб.

2006 год = 0,15 – 0,7 = -0,55 руб.

2007 год = 0,3 – 0,15 = +0,15 руб.

2008 год = 0,5 – 0,3 = +0,2 руб.

Относительное отклонение:

Среднее относительное отклонение:

Полученные результаты расчетов приведены в таблице 2.4.

Таблица 2.4

Абсолютные и относительные отклонения по отношению к предыдущим периодам.

| Показатель | 2005 год | 2006 год | 2007 год | 2008 год | Среднее | |||||

| абс. руб | отн % | абс. руб | отн. % | абс. руб | отн % | абс. руб | отн. % | абс. руб | отн. % | |

| Фондоотдача | -1,51 | -47,6 | +0,31 | +18,7 | +0,67 | +34 | +0,76 | +28,8 | +0,0575 | +8,475 |

| Фондоемкость | +0,28 | +87,5 | -0,1 | -16,7 | -0,12 | -24 | -0,09 | -23,7 | -0,0075 | +5,775 |

| Фондовооруженность | -0,3 | -0,09 | +21,4 | +6,58 | +0,9 | +0,26 | -5,9 | -1,69 | +4,025 | -2,025 |

| Рентабельность | +0,4 | +133 | -0,55 | -78,6 | +0,15 | +100 | +0,2 | +66,7 | +0,05 | +80,35 |

Таким образом, на основе сформированного алгоритма оценки управления внеоборотными активами фирмы рассчитаны показатели управления внеоборотными активами фирмы ОАО «Завод СТАРТ» за 2004-2008 гг. Необходимо определить тенденции расчетных показателей.

Похожие работы

... «цены» предприятия, следует признать целесообразными. ГЛАВА 2 Анализ деятельности хозяйствующего субъекта на примере Краснобаковского ПАП 2.1 Организационно-правовая форма деятельности Краснобаковское ПАП является филиалом государственного учреждения Нижегородской области «Нижегородский автомобильный транспорт» и расположено в Нижегородской области в рабочем поселке Ветлужский на улице ...

... как успешно развивающемся хозяйствующем субъекте, что позволяет ему расширять круг своих коммерческих связей, обеспечивать формирование финансовой гибкости и т.п. В процессе реализации своей цели управление инвестиционной деятельностью предприятия направлено на решение основных задач обеспечения достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия, ...

... в себя следующие разделы: 1. Вводная часть; 2. Обзор состояния отрасли, к которой относится рассматриваемый проект; 3. Описание проекта; 4. Производственный план реализации проекта; 5. План маркетинга и сбыта продукции; 6. Организационный план реализации проекта; 7. Финансовый план реализации проекта; 8. Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта. ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

0 комментариев