Навигация

Цели и формы бюджетного выравнивания

193686

знаков

26

таблиц

1

изображение

3.2 Цели и формы бюджетного выравнивания

Бюджетное выравнивание представляет собой выравнивание бюджетной обеспеченности региональных и местных бюджетов с целью обеспечения конституционных прав граждан на получение бюджетных услуг гарантированного государством объема и качества вне зависимости от территории проживания.

Бюджетное регулирование - выравнивание финансовых возможностей территорий. Потребность в таком регулировании возникает в основном тогда, когда у органов власти нижестоящего территориального уровня при формировании бюджетов не хватает по объективным причинам средств от доходных источников, закрепленных на постоянной основе полностью или частично (по разделённым налоговым ставкам или в процентных долях), для обеспечения минимально необходимых расходов в соответствии с возложенными на них функциями и полномочиями [10].

Межбюджетное регулирование осуществляется, как правило, органами власти вышестоящего уровня путем вертикального (между разными звеньями бюджетной системы) и горизонтального (в разрезе бюджетов одного и того же звена бюджетной системы) выравнивания бюджетной обеспеченности территориальных образований, у которых она ниже минимально необходимого уровня.

Вертикальное выравнивание связано с наделением региональных и муниципальных органов управления финансовыми ресурсами соразмерно их собственным полномочиям, закрепленным за ними федеральным законодательством, а также с предоставлением финансирования для реализации делегированных государственных полномочий.

Горизонтальное выравнивание - это предоставление региональным и муниципальным органам власти финансовой помощи в случае невозможности ими самостоятельно формировать необходимый бюджетный фонд из-за отсталости социально-экономического территориального развития и низкого уровня финансового и налогового потенциала территории.

Горизонтальное выравнивание в некоторых странах (например, в Германии) происходит и в порядке централизованного изъятия (через соответствующий расчетный (клиринговый) центр при министерстве финансов ФРГ, минуя федеральный бюджет) по прогрессивной шкале в форме отдельных трансфертов средств из бюджетов, где такая обеспеченность выше среднего уровня, в пользу бюджетов, где она меньше этого уровня.

Межбюджетное регулирование не ограничивается выравниванием бюджетной обеспеченности территориальных образований, где она меньше минимально необходимого уровня. В его функции входят также возмещение бюджетам дополнительных расходов или потерь доходов, вызванных решениями, принятыми органами власти другого уровня, и возможное долевое участие бюджетов вышестоящего уровня в расходах нижестоящих бюджетов, имея в виду стимулирование приоритетных (наиболее социально значимых) с позиции вышестоящих органов власти направлений расходования средств этих бюджетов.

Инструментами бюджетного выравнивания являются:

нормативные отчисления от регулирующих доходов;

дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования;

субвенции - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов;

субсидии - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов;

бюджетный кредит - форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основе;

взаимные расчеты - межбюджетные перечисления, связанные с изменением бюджетного и налогового законодательства;

"отрицательные трансферты" - субвенции из нижестоящего бюджета с высокой бюджетной обеспеченностью в вышестоящий бюджет с целью перераспределения данных средств в форме дотаций на выравнивание бюджетной обеспеченности для экономически слабых территорий [26].

В федеративном государстве различают вертикальную и горизонтальную сбалансированность бюджетной системы. Соответственно механизм распределения средств между бюджетами разных уровней в России посредством бюджетного регионального выравнивания должен быть ориентирован на решение двуединой задачи вертикальной и горизонтальной сбалансированности бюджетов. Иначе говоря, этот механизм, с одной стороны, должен быть настроен на корректирование вертикальных диспропорций, т.е. устранение несоответствий между расходными функциями региональных бюджетов и теми поступлениями, которые закреплены за данным бюджетным уровнем, а с другой - на выравнивание уровня потребления государственных услуг в различных регионах.

Корректирование вертикальных диспропорций нацелено на устранение несоответствий между расходными функциями региональных бюджетов и теми поступлениями, которые закреплены за данным бюджетным уровнем, ибо центральное правительство, обладая гораздо более широкими возможностями макроэкономического регулирования и получения налоговых поступлений по сравнению с нижестоящими уровнями власти, может и обязано посредством оказания финансовой помощи за счет средств, аккумулированных в федеральном бюджете, устранять дисбаланс региональных бюджетов.

Вертикальная несбалансированность потенциально заложена в лю-бой модели бюджетной системы вследствие различия функций, выполняемых разными уровнями власти.

Система бюджетного федерализма может нормально работать только при условии достаточности финансовых ресурсов органов власти каждого уровня для осуществления их полномочий. Достижение такого соответст-вия обеспечивается методами вертикального выравнивания бюджетов, основанного на следующем принципе: финансовые запросы (расходная часть бюджетов территорий) должны исходить из фактического финансового потенциала (доходной части бюджета).

Горизонтальная несбалансированность бюджетной системы объективно обусловлена различным положением территориальных единиц, составляющих государство, вследствие исторических, географических, экономических, природных и прочих особенностей. Горизонтальная несбалансированность проявляется, с одной стороны, в разной потребности, а с другой - в разной стоимости предоставляемых государственных услуг. При этом один и тот же набор государственных услуг будет по-разному обходиться налогоплательщику в зависимости от финансового положения его территориальных властей. Выравнивание острых горизонтальных различий важно само по себе как выражение требования социальной справедливости. В то же время оно имеет общеэкономический эффект, так как предотвращает экономические потери, связанные с миграцией населения и капитала. Бюджетное выравнивание при этом осуществляется в общенациональных интересах и способствует укреплению государства.

Механизм вертикального бюджетного выравнивания. Проблема вертикальной сбалансированности бюджетов решается как двуединая задача. С одной стороны, вертикальная сбалансированность предполагает разумное распределение и законодательное закрепление бюджетных полномочий за соответствующим уровнем власти, т.е. выравнивание финансовых потребностей властей соответствующего уровня для оказания закрепленного за ними набора обязательных государственных услуг (видов общественного товара), а с другой - выравнивание финансовых возможностей соответствующих уровней власти путем долевого участия разных уровней власти в общенациональных налогах при распределении налогового потенциала страны.

Соответственно, целью вертикального бюджетного выравнивания является обеспечение финансовой базы для реализации бюджетных полномочий различных уровней власти и в первую очередь расходных функций.

Основой механизма вертикального выравнивания бюджетной системы является законодательное закрепление за каждым бюджетным уровнем финансирования конкретных сфер деятельности, соответствующих разграничению предметов ведения и полномочий между федеральным центром и регионами (территориями), а также разграничению бюджетной ответственности между федеральным и региональным органами власти и управления.

Механизм горизонтального бюджетного выравнивания. Целью горизонтального бюджетного выравнивания является обеспечение единого стандартного уровня потребления государственных услуг жителями различных регионов страны посредством применения единых формализованных методов распределения федеральной финансовой помощи нижестоящим бюджетам.

Соответственно, механизм горизонтального бюджетного выравнивания также ориентирован на решение двуединой задачи. С одной стороны - это выравнивание уровня потребления государственных услуг по территориям, а с другой - выравнивание стоимости государственных услуг для каждого уровня власти.

3.3 Межбюджетные отношения и межбюджетные трансферты

Межбюджетные отношения - финансовые отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления по поводу перераспределения между уровнями бюджетной системы доходных источников, расходных полномочий и объемов финансовой помощи для сбалансированности бюджетной системы.

Реализация межбюджетных отношений связана с формированием и исполнением бюджетов различного уровня бюджетной системы и осуществлением бюджетного регулирования.

Межбюджетные отношения могут быть и непосредственно между бюджетами одного и того же уровня, например, для объединения финансовых ресурсов в целях решения задач, имеющих взаимный интерес. В России они пока не получили широкого применения. В редких случаях финансовая помощь оказывается из нижестоящих в вышестоящие бюджеты.

Межбюджетные отношения в федеративных государствах имеют особенности, которые диктуются бюджетным устройством страны и степенью развития бюджетного федерализма. Исходя из принципов бюджетного федерализма можно определить следующие принципы межбюджетных отношений:

сочетание интересов всех участников межбюджетных отношений;

четкое законодательное разграничение расходных полномочий между органами власти разных уровней и соответствующих им расходов, а также доходных источников (полностью или частично) между звеньями бюджетной системы;

максимально возможное разграничение на постоянной (без ограничения срока) основе видов доходов (полностью или частично) в качестве закрепленных доходов между бюджетами разных уровней;

сокращение дотационности и количества дотационных бюджетов за счет оптимизации встречных финансовых потоков и наращивания налогового потенциала на соответствующих территориях;

равенство прав в межбюджетных отношениях субъектов РФ с федеральным центром и муниципальных образований с органами власти субъектов РФ;

применение в межбюджетном регулировании для всех субъектов РФ, а внутри каждого из них - для всех муниципальных образований единой методологии и критериев, учитывающих их индивидуальные и групповые особенности;

обязательность компенсации недостающих средств при увеличении расходов бюджетов или снижении их доходов, явившихся следствием решений, принятых органами власти другого уровня;

недопустимость принудительной централизации или изъятия в бюджеты другого уровня собственных доходов, закрепленных на постоянной основе, дополнительно полученных или сэкономленных бюджетных средств;

недопустимость изменения ранжировки территориальных образований по бюджетной обеспеченности в сопоставимых условиях при передаче им средств из вышестоящего бюджета в порядке межбюджетного регулирования;

взаимная ответственность органов власти разных уровней за соблюдение обязательств по межбюджетным отношениям;

наличие достоверной информации о финансовой обеспеченности территориальных образований, нуждающихся в финансовой поддержке из бюджета другого уровня;

относительная стабильность принятого к реализации механизма межбюджетных отношений;

ясность (прозрачность) и гласность межбюджетных отношений, простота расчетов.

Основными функциями межбюджетных отношений являются:

выравнивание бюджетной обеспеченности территориальных образований, где она меньше минимально необходимого уровня (обеспечивающего соблюдение конституционных и других государственных социальных гарантий на всей территории страны);

стимулирование наращивания налогового потенциала, своевременного и полного сбора платежей в бюджет на подведомственной территории, а также рационального и эффективного их расходования.

Обе эти функции подлежат реализации в сочетании как двуединый процесс, поэтому, когда выравнивающая функция становится преобладающей, вступая в противоречие со стимулирующей функцией, требуется внесение корректив в действующий механизм межбюджетных отношений.

Государственность многих стран мира развивается в рамках концептуальной модели федеративного государства с определенной самостоятельностью его административно-территориальных образований. Известны федеративные системы государств с разным уровнем социально-экономического развития - наиболее развитых (США, Канада, ФРГ, Россия, Австралия, Австрия, Швейцария, Бельгия) и в меньшей степени развитых (Аргентина, Мексика, Бразилия, Индия, Пакистан, Малайзия, Нигерия, Объединенные Арабские Эмираты, Коморские острова). По Конституции Россия - федеративное государство с централизацией основных функций государственного управления на федеральном уровне, но и при определенной самостоятельности (в том числе финансовой) регионов (субъектов Федерации).

Принцип бюджетного федерализма (ответственность регионов за обеспечение поступления доходов в федеральный бюджет для решения общих проблем и ответственность центра за реализацию его полномочий на местах) осуществляется посредством разработки и реализации политики доходов и расходов, а также на основе межбюджетных трансфертов.

Трансферты - осуществляемые на безвозмездной основе финансовые потоки из федерального бюджета в бюджеты субъектов Федерации, а также из бюджетов субъектов Федерации в местные бюджеты. Из этого общего правила есть исключения. Ряд субъектов Федерации (Пермская область, Архангельская область и др.) не были моносубъектами и включали автономные образования. В Пермской области был Коми-Пермяцкий округ, в Архангельской - Ненецкий округ. Эти округа имели самостоятельные бюджеты. Но в связи с созданием с начала 2006 г. Пермского края округ был упразднен. Аналогично решен вопрос и о статусе Архангельской области, и Ненецкого округа. Богатые разрабатываемыми месторождениями полезных ископаемых такие округа (в том числе и входившие в состав Красноярского края Таймырский и Эвенкийский национально-автономные округа, а также пока входящие в состав Тюменской области Ханты-Мансийский и Ямало-Ненецкий национально-автономные округа) оказались образующими основу доходной базы всей области или края. В подобных случаях складываются ситуации, когда округ по соглашению с областью направляет финансовые потоки "вверх". Так было в 2006 г. и в начале 2007 г., когда Ненецкий округ по основному и дополнительному соглашениям с администрацией области направлял в бюджет области 650 и 700 млн руб. соответственно двумя траншами. Подобные факты (стремление ликвидировать национально-автономные образования и сформировать единый бюджет области или края) свидетельствуют о концептуальной незрелости российской модели бюджетного федерализма. В действующих бюджетных законодательных актах эти вопросы не имеют адекватного ответа.

Правовой основой практикуемых сегодня межбюджетных трансфертов является конституционное и законодательное закрепление определенных полномочий за всеми уровнями бюджетной системы, а также финансирование их реализации каждым уровнем государственного управления. Экономической основой межбюджетных трансфертов является экономическое единство страны, государственная собственность на недра и другие природные богатства, а также на инфраструктуру, а в связи с этим - наличие бюджетного сектора в экономике и социальной сфере.

Поскольку действуют исторические, природно-климатические и другие факторы, например размещение производства, то естественным было и остается наличие условий, предопределяющих значительную и, вместе с тем, объективно обусловленную дифференциацию производства ВВП на душу населения по регионам страны. В 2006 г. валовой региональный продукт на душу населения составлял от 17 до 500 тыс. руб. в год. По этой причине существует объективная необходимость выравнивания обеспеченности регионов средствами для их социально-экономического развития [26].

В российской практике межбюджетные трансферты осуществляются в основном по вертикали (т.е. сверху вниз), в связи с чем в федеральном бюджете ежегодно предусматривается выделение средств субъектам Федерации по разделу функциональной структуры расходов бюджета "Межбюджетные трансферты". До 2004 г. включительно этот раздел назывался "Межбюджетные отношения", а в бюджетной классификации - "Финансовая помощь бюджетам других уровней". В новой редакции Бюджетного кодекса РФ понятие "межбюджетные отношения" заменено понятием "межбюджетные трансферты". В связи с этим из данного раздела межбюджетные кредиты исключены, поскольку предоставляются на возвратной основе, т.е. не являются трансфертами. Это более точно отражает суть отношений центра и регионов. В действительности в понятии "трансферты" подчеркивается не факт самых различных отношений центра и регионов, а факт финансовых потоков "сверху вниз". Между бюджетами (это всего лишь финансовые планы) отношений быть не может, финансовые отношения могут быть между органами власти федерального, субфедерального и муниципального уровней [26].

В таблицах 2 и 3 представлены данные о размерах соответствующих финансовых потоков.

Таблица 2. Объем финансовой помощи бюджетам субъектов Федерации из федерального бюджета в 1998-2005 гг. [26]

| Показатели | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

| Расходы федерального бюджета, млрд руб. | 472,05 | 575,4 | 855,1 | 1193,4 | 1771,8 | 2345,6 | 2659,45 | 3047,9 |

| в том числе финансовая помощь регионам: | ||||||||

| млрд руб. | 38,5 | 39,9 | 69,1 | 208,7 | 245,3 | 711,4 | 810,6 | 938,9 |

| в% к расходам | 8,16 | 6,93 | 8,08 | 17,49 | 13,84 | 30,33 | 30,48 | 30,80 |

Таблица 3. Межбюджетные трансферты в сравнении с доходами и расходами консолидированного бюджета Российской Федерации в 2006-2007 гг., млрд руб. [26]

| Показатели | Федеральный бюджет | Бюджеты территорий | Консолидированный бюджет | |||

| 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | |

| Всего доходов | 4525,6 | 6188,1 | 3172,2 | 4335,5 | 7697,8 | 10523,5 |

| Налоговые доходы | 3167,8 | 4242,9 | 2432,4 | 3289,2 | 5600,5 | 7532,1 |

| Неналоговые доходы | 1878,2 | 2721,8 | 219,3 | 269,1 | 2097,5 | 2990,9 |

| Всего расходов | 3749,6 | 4686,2 | 3102,6 | 4257,4 | 6852,2 | 8943,6 |

| В том числе: межбюджетные трансферты | 906,6 | 1064,0 | 906,6 | 1064,0 | ||

| Профицит | 776,0 | 1501,8 | 69,6 | 78,0 | 845,6 | 1579,8 |

Межбюджетные трансферты включают также трансферты из Федерального бюджета в бюджеты государственных внебюджетных фондов, что связано и с недостатком средств единого социального налога для финансирования потребностей этих фондов, и с необходимостью передачи средств федерального бюджета и других бюджетов в бюджеты внебюджетных фондов (например, из местных бюджетов в бюджет медицинского страхования средства поступают для страхования неработающего населения).

Роль межбюджетных отношений в реализации принципа федерализма определяется качеством этих отношений, их обоснованностью, учетом особенностей государственного устройства России и региональных особенностей развития ее экономики. В настоящее время предпринимается немало усилий по обоснованию различных моделей бюджетного федерализма, однако модели, параметры которой удовлетворяли бы и федеральный центр, и субъекты РФ, и муниципальные образования, пока не создано. Это связано с чрезвычайной сложностью механизма экономического выравнивания условий жизни в регионах.

Важнейшим признаком федеративного государства является равноправие его субъектов, которое имеет два аспекта:

1. Субъекты Федерации - равноправная сторона взаимоотношений, в том числе бюджетных, с Федерацией. В отличие от унитарных государств в Федерации отсутствует административное соподчинение региональных властей центральным: те и другие наделены властными полномочиями непосредственно населением и потому в рамках своей компетенции самостоятельно выполняют возложенные на них функции.

2. Субъекты Федерации равноправны по отношению друг к другу. Это предполагает использование единых принципов и механизмов разграничения предметов ведения и полномочий в налогово-бюджетной сфере. Недопустимы как предоставление на индивидуальной основе льгот и привилегий отдельным субъектам Федерации, так и дискриминация тех или иных регионов. Это не значит, что не могут быть сделаны те или иные исключения, но все они должны базироваться на соблюдении общих для всех регионов критериев, условий и процедур.

Самостоятельность бюджетов субъектов Федерации подразумевает: закрепление собственных источников доходов; право самостоятельно оп-ределять направления и условия расходования бюджетных ассигнований; недопустимость изъятия дополнительных доходов и неиспользованных средств при исполнении бюджета; право на компенсацию дополнительных расходов, возникающих в результате решений, которые были приняты федеральными органами власти и управления; предоставление налоговых и иных льгот только за счет собственных бюджетных доходов.

Законодательное разграничение бюджетной ответственности предпо-лагает закрепление за каждым уровнем бюджетной системы финансирова-ния тех или иных расходов. Такое разграничение базируется на общих принципах разделения предметов ведения и полномочий между различными уровнями государственной власти и управления. Недопустимы как передача необеспеченных соответствующими доходными источниками бюджетных расходов на нижестоящие уровни бюджетной системы, так и нерациональное использование субъектами Федерации ресурсов национальной бюджетной системы.

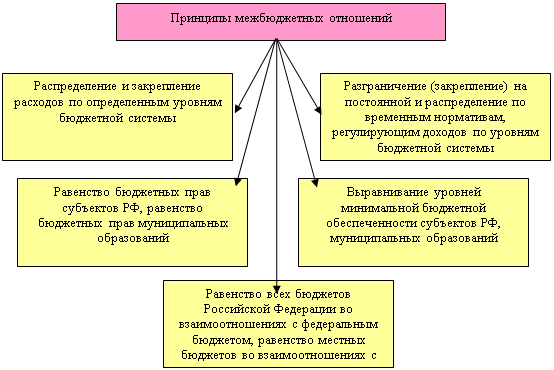

Принципы и условия межбюджетных трансфертов. До внесения изменений в Бюджетный кодекс РФ (гл.16) Федеральным законом от 20 августа 2004 г. "О внесении изменений и дополнений в Бюджетный кодекс РФ" в прежней редакции Бюджетного кодекса были сформулированы следующие принципы межбюджетных отношений:

распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы;

разграничение на постоянной основе и по временным нормативам регулирующих доходов по уровням бюджетной системы;

равенство бюджетных прав субъектов Федерации и равенство бюджетных прав органов управления муниципальных образований;

выравнивание уровня минимальной бюджетной обеспеченности;

равенство бюджетных прав всех субъектов Федерации и всех органов местного самоуправления во взаимоотношениях с федеральным бюджетом.

В связи с тем, что сформулированные ранее в Бюджетном кодексе РФ вышеназванные принципы относятся к функционированию бюджетной системы в целом, а не только к межбюджетным трансфертам, часть этих принципов после внесения изменений в Бюджетный кодекс РФ отражена в разделе "Принципы бюджетной системы". В частности, принцип разграничения доходов и расходов является общим принципом построения бюджетной системы, который относится не только к межбюджетным трансфертам.

Новым моментом Бюджетного кодекса РФ после внесения в него изменений является то, что из раздела "Межбюджетные трансферты" также исключен принцип выравнивания минимальной бюджетной обеспеченности. Основанием для исключения этого принципа является то, что выравнивание бюджетной обеспеченности - лишь одна из характеристик межбюджетных отношений, причем выравнивание может быть и не по критерию общего минимума. Кроме того, расходные обязательства бюджетов должны финансироваться полностью.

Трансферты из федерального бюджета предоставляются как без предварительно определенных условий, так и при определенных условиях. Например, без условий предоставляются средства из федерального бюджета для перечисления в бюджеты субъектов Федерации в связи с выполнением функций, вытекающих из норм федеральных законов (например, целевые средства для социальной поддержки инвалидов, а также граждан, пострадавших во время аварии на Чернобыльской АЭС, и т.п.).

При определенных условиях выделяются трансферты, направляемые на другие формы финансовой помощи. Например, трансферты для выравнивания бюджетной обеспеченности предоставляются при условии соблюдения субъектами Федерации налогового законодательства.

Бюджетные кредиты из федерального бюджета предоставляются бюджетам субъектов Федерации только при условии отсутствия у них просроченной задолженности по ранее полученным из федерального бюджета кредитам. Если в течение двух из трех последних лет дотации и бюджетные кредиты из федерального бюджета превышают 50% собственных доходов субъектов Федерации, то органы власти субъектов Федерации обязаны заключить с Минфином России соглашение о том, что они примут меры для повышения эффективности бюджетных расходов, а также меры по улучшению администрирования налогов и сборов. Для высокодотационных регионов условием получения трансфертов из федерального бюджета является перевод этих регионов на кассовое обслуживание Федеральным казначейством.

Принципиальная схема межбюджетных трансфертов представлена в таблице 4.

Таблица 4. Представления о межбюджетных трансфертах

| Обязательные платежи субъектов Федерации в бюджет РФ (налоги и сборы) | Вносят все регионы в форме обязательных платежей в бюджет |

| Часть доходов, в том числе собственные, поступают в бюджеты субъектов Федерации | Доходы получают все регионы в соответствии с принятым порядком закрепления доходов |

| Все субъекты Федерации в рамках межбюджетных трансфертов из федерального бюджета получают средства в соответствии с федеральным законодательством, если федеральный центр обязан финансировать соответствующие расходы | Все регионы в рамках федеральных обязательств и в соответствии с бюджетными полномочиями в части финансирования социально-экономического развития регионов вправе рассчитывать на субсидии и субвенции за счет средств фондов, формируемых для финансирования по разделу "межбюджетные трансферты", за исключением фонда финансовой поддержки регионов (ФФПР) |

| Часть регионов получает средства из федерального бюджета в рамках межбюджетных трансфертов в случае их недостатка для покрытия бюджетных расходов на нормативном уровне - пределах, установленных законодательством | Финансирование осуществляется за счет средств ФФПР |

Наиболее острой проблемой межбюджетных отношений является обоснованное выделение средств федерального бюджета всем регионам, имеющим доходность ниже минимальной бюджетной обеспеченности. Финансирование в рамках минимальной бюджетной обеспеченности осуществляется в рамках стандартов по оказанию этих услуг. Такие потоки средств идут во все регионы, имеющие доходы ниже минимальной бюджетной обеспеченности.

Независимо от доходности все регионы, в том числе и регионы, имеющие сверхдоходы по сравнению с дотационными регионами, получают финансирование из федерального бюджета на оплату так называемых федеральных мандатов. Например, в каком бы регионе ни проживал гражданин, подвергшийся радиационному облучению во время чернобыльской катастрофы, этому гражданину в тот или иной регион на его имя средства поступят из федерального бюджета.

Формы межбюджетных отношений в Российской Федерации и направления их развития. Государственная поддержка территорий осуществляется в настоящее время в многообразных формах. Межбюджетные трансферты из федерального бюджета предоставляются в форме:

финансовой помощи бюджетам субъектов Российской Федерации, в том числе дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации в соответствии со ст.131 Бюджетного кодекса РФ и субсидий в соответствии со ст.132 Бюджетного кодекса РФ;

субвенций бюджетам субъектов Российской Федерации из Федерального фонда компенсаций в соответствии со ст.133 Бюджетного кодекса РФ и иных субвенций;

финансовой помощи бюджетам отдельных муниципальных образований, предоставляемой в случаях и в порядке, установленных федеральными законами;

иных безвозмездных и безвозвратных перечислений.

Межбюджетные трансферты из федерального бюджета (за исключением субвенций из Федерального фонда компенсаций) предоставляются при условии соблюдения органами государственной власти субъектов Российской Федерации и органами местного самоуправления бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах.

Дотации из Федерального фонда финансовой поддержки субъектов Российской Федерации и бюджетные кредиты из федерального бюджета бюджетам субъектов Российской Федерации, для которых в двух из трех последних отчетных лет доля указанных дотаций в общем объеме собственных доходов превышала 50%, в течение трех финансовых лет начиная с очередного финансового года предоставляются при условии подписания и соблюдения условий соглашений с Министерством финансов РФ о мерах по повышению эффективности использования бюджетных средств и увеличению налоговых и неналоговых доходов бюджета субъекта Российской Федерации. Порядок заключения указанных соглашений и контроля за их исполнением устанавливается Правительством РФ.

Федеральными законами и принятыми в соответствии с ними нормативными правовыми актами Правительства РФ могут быть установлены дополнительные условия предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации и (или) местным бюджетам. При несоблюдении органами государственной власти субъектов Российской Федерации и органами местного самоуправления условий предоставления межбюджетных трансфертов из федерального бюджета, определенных бюджетным законодательством. Министерство финансов РФ вправе приостановить предоставление межбюджетных трансфертов (за исключением субвенций из Федерального фонда компенсаций) соответствующим субъектам Российской Федерации (муниципальным образованиям).

Межбюджетные трансферты бюджетам закрытых административных территориальных образований предоставляются с учетом особенностей, установленных Законом РФ от 14 июля 1992 г. № 3297-1 "О закрытом административном территориальном образовании".

В основе системы финансовой помощи бюджетам субъектов Российской Федерации лежит необходимость выравнивания уровня бюджетной обеспеченности регионов. Финансовая помощь бюджетам субъектов Российской Федерации осуществляется в виде:

дотаций на выравнивание уровня бюджетной обеспеченности субъектов Российской Федерации;

субсидий на финансирование отдельных целевых расходов;

дотаций и субсидий из федерального бюджета.

Дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации предоставляются из Федерального фонда финансовой поддержки субъектов Российской Федерации. Дотации из этого фонда предоставляются субъектам Российской Федерации, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов Российской Федерации.

Субсидии для долевого финансирования инвестиционных программ (проектов) развития общественной инфраструктуры регионального значения, а также для поддержки созданных субъектами Российской Федерации фондов муниципального развития в составе федерального бюджета предоставляются из Федерального фонда регионального развития.

Субсидии для долевого финансирования приоритетных социально значимых расходов консолидированных бюджетов субъектов Российской Федерации в составе федерального бюджета предоставляются из Федерального фонда софинансирования социальных расходов.

В случаях и порядке, которые предусмотрены федеральными законами и принятыми в соответствии с ними нормативными правовыми актами Правительства РФ, бюджетам субъектов Российской Федерации и местным бюджетам могут быть предоставлены иные дотации и субсидии из федерального бюджета.

Субвенции. Субвенции из Фонда компенсаций распределяются с целью обеспечения финансирования расходов по предоставлению льгот по оплате жилищно-коммунальных услуг отдельным категориям граждан, предусмотренных Федеральным законом от 24 ноября 1995 г. № 181-ФЗ "О социальной защите инвалидов в Российской Федерации", Федеральным законом от 12 января 1995 г. № 5-ФЗ "О ветеранах", Законом РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона РФ от 18 июня 1992 г. № 3061-1), Федеральным законом от 26 ноября 1998 г. № 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 г. на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 г. № 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне".

Федеральная помощь муниципальным образованиям. Федеральная помощь оказывается также и муниципальным образованиям. Эта поддержка предназначена не только так называемым закрытым поселениям, но и предусматривает передачу в собственность муниципальных образований социальных объектов, ранее находившихся на балансе предприятий и организаций отраслевых ведомств. Кроме того, федеральная поддержка оказывается для решения местных целевых программ отдельных городов и поселков.

По данным Минэкономики России, федеральными целевыми программами охвачены 2/3 субъектов Федерации. Однако учет и отчетность об их исполнении осуществляются по разным причинам недостаточно. В связи с этим большую роль играет правильный отбор действительно нуждающихся в поддержке регионов. Единой нормативно установленной процедуры отбора региональных проблем для принятия решений на федеральном уровне нет. В этой ситуации наиболее распространенным методом был отбор региональных проблем исходя из политической целесообразности и необходимости поддержки отдельных региональных властей, активно реализующих политический курс страны.

Применяют и такие методы отбора, как индивидуальный подход к региональным проблемам по определенным критериям. Этот метод исходит из особой значимости соответствующих проблем для осуществления крупных структурных изменений и повышения эффективности развития конкретных отраслей и регионов, образования и социальной сферы, для обеспечения экологической безопасности и рационального природопользования, целевого управления межотраслевыми связями и некоторых других критериев. Также для целей межбюджетного выравнивания применяют метод деления субъектов Федерации на "нуждающихся" и "особо нуждающихся", на "доноров" и "реципиентов" и некоторые другие методы.

Бюджетные кредиты из федерального бюджета бюджетам субъектов Российской Федерации предоставляются при условии отсутствия просроченной задолженности соответствующих органов государственной власти субъектов Российской Федерации перед федеральным бюджетом. Наличие непогашенной задолженности регионов перед федеральным бюджетом является существенным фактором, ограничивающим расширение масштабов бюджетного кредитования. В новой редакции Бюджетного кодекса РФ бюджетные кредиты к межбюджетным трансфертам не относятся. Статья 134 утратила силу. Однако эти потоки средств идут из бюджета в бюджет, что предусмотрено ст.93.2 БК РФ. Эти отношения - между органами власти разных уровней. Бюджетам субъектов Российской Федерации из федерального бюджета могут предоставляться бюджетные кредиты на срок до одного года в объеме, утвержденном федеральным законом о федеральном бюджете на очередной финансовый год. Основания, порядок предоставления, использования и возврата указанных бюджетных кредитов устанавливаются федеральным законом и принимаемыми в соответствии с ним нормативными правовыми актами Правительства РФ. Предоставление бюджетам субъектов Российской Федерации бюджетных кредитов из федерального бюджета осуществляется по процентной ставке, устанавливаемой федеральным законом о федеральном бюджете на очередной финансовый год.

В случае если предоставленные бюджетные кредиты не погашены в установленный срок, остаток непогашенных кредитов, включая проценты, штрафы и пени, погашается за счет дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации, а также за счет отчислений от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами (за исключением местных налогов), подлежащих зачислению в бюджет субъекта Российской Федерации.

Фонды, формируемые для осуществления межбюджетных трансфертов. Согласно гл.16 Бюджетного кодекса РФ, к фондам, формируемым для осуществления межбюджетных трансфертов, относятся:

Фонд финансовой поддержки субъектов Российской Федерации;

Федеральный фонд компенсаций;

Федеральный фонд регионального развития;

Федеральный фонд софинансирования социальных расходов;

Фонд реформирования региональных и муниципальных финансов;

региональный Фонд финансовой поддержки поселений (вступил в силу с 01.01.2006 г);

региональный Фонд финансовой поддержки муниципальных районов (городских округов);

региональный Фонд компенсаций.

Функционирование каждого фонда осуществляется в соответствии со строго определенными целями и формами предоставления финансовой помощи.

В период становления новой российской государственности в связи с разрушением СССР сложился определенней порядок формирования и использования указанных фондов (прил.3).

Основу раздела "Межбюджетные трансферты" составляют дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации.

Начиная с 2008 г. предусматривается увеличение объема дотаций на выравнивание бюджетной обеспеченности субъектов РФ, позволяющее не снижать, по сравнению с 2007 г., минимальный уровень бюджетной обеспеченности высокодотационных субъектов Федерации. Объем дотаций предусматривается увеличить в 2008 г. до 328,6 млрд руб., или на 26,2%, в 2009 и 2010 гг. планируется увеличение указанных дотаций в соответствии с уровнем инфляции на 6,8 и 6,5%.

В таблице 5 представлены данные, свидетельствующие об изменении объема дотаций на выравнивание бюджетной обеспеченности субъектов РФ.

Таблица 5. Динамика объема дотаций на выравнивание бюджетной обеспеченности субъектов РФ

| Показатель | 2007 г. (закон) | Прогноз бюджета | ||

| 2008 г. | 2009 г. | 2010 г. | ||

| Общий объем дотаций на выравнивание обеспеченности субъектов РФ, млрд руб. | 260,4 | 328,6 | 351,0 | 373,8 |

| Рост к предыдущему году, млрд руб. | - | 68,2 | 22,4 | 22,8 |

| Рост к предыдущему году,% | 100,0 | 26,2 | 6,8 | 6,5 |

| Рост к уровню 2007 г.,% | 100,0 | 26,2 | 34,8 | 43,5 |

Распределение дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2008 г. осуществлено на основе сопоставления налогового потенциала региона с учетом различий в стоимости предоставления населению бюджетных услуг по субъектам Российской Федерации. Начиная с 2008 г. внесены изменения в методику распределения дотаций на выравнивание бюджетной обеспеченности субъектов РФ в части расчета индекса налогового потенциала с целью повышения объективности расчета бюджетной обеспеченности регионов и совершенствования механизма стимулирования региональных органов власти к развитию собственной налоговой базы.

Таблица 6. Доля населения, проживающего в регионах с разным уровнем бюджетной обеспеченности (в % к общей численности населения России)

| Уровень бюджетной обеспеченности | 2007 г. | 2008 г. | ||

| до вырав-нивания | после вырав-нивания | до выравни-вания | после вырав-нивания | |

| Критически низкий (до 60%) | 31,4 | 0,0 | 35,4 | 0,0 |

| Низкий (от 60 до 70%) | 12,0 | 32,8 | 13,6 | 38,4 |

| Ниже среднего (от 70 до 90%) | 16,2 | 26,8 | 11,2 | 21,8 |

| Средний (от 90 до 105%) | 8,7 | 8,7 | 12,8 | 12,8 |

| Выше среднего (от 105 до 150%) | 21,2 | 21,2 | 16,5 | 16,5 |

| Высокий (более 150%) | 10,5 | 10,5 | 10,5 | 10,5 |

В результате распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации разница в бюджетной обеспеченности 10 наименее обеспеченных и 10 наиболее обеспеченных регионов сократится с 13,4 раза до выравнивания до 3,4 раза после выравнивания.

Федеральный фонд финансовой поддержки субъектов Российской Федерации (ФФПР) образуется в составе федерального бюджета в целях выравнивания бюджетной обеспеченности субъектов Российской Федерации и распределения между ними средств в соответствии с единой методикой, утверждаемой Правительством РФ, согласно требованиям Бюджетного кодекса РФ. Объем Федерального фонда финансовой поддержки субъектов Российской Федерации, подлежащий утверждению на очередной финансовый год, определяется путем умножения объема указанного Фонда, подлежавшего утверждению на текущий финансовый год, на прогнозируемый в очередном финансовом году уровень инфляции (индекс потребительских цен). Объем ФФПР субъектов Российской Федерации на очередной финансовый год утверждается при рассмотрении проекта федерального закона о федеральном бюджете на очередной финансовый год во втором чтении. Дотации из Фонда предоставляются субъектам Российской Федерации, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов Российской Федерации. Этот уровень определяется соотношением между расчетными налоговыми доходами на одного жителя, которые могут быть получены консолидированным бюджетом субъекта Российской Федерации исходя из уровня развития и структуры экономики и (или) налоговой базы (налогового потенциала), и аналогичным показателем в среднем по консолидированным бюджетам субъектов Российской Федерации с учетом структуры населения, социально-экономических, географических, климатических и иных объективных факторов и условий, влияющих на стоимость предоставления одного и того же объема бюджетных услуг в расчете на одного жителя.

В составе дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации могут быть выделены дотации, отражающие отдельные факторы и условия, учитываемые при определении уровня расчетной бюджетной обеспеченности субъектов Российской Федерации. Объем указанных дотаций не может превышать 10% объема Федерального фонда финансовой поддержки субъектов Российской Федерации. Дотации из Фонда для краев (областей), в состав которых входят автономные округа, рассчитываются для консолидированного бюджета края (области), включая бюджеты автономных округов, и зачисляются в бюджет края (области), если иное не установлено договором и (или) соглашением между органами государственной власти края, области и органами государственной власти автономного округа.

Формирование и использование ФФПР позволяет преодолеть весьма существенные различия между регионами по уровню доходов бюджетов на душу населения. Названные различия остаются реальностью и обусловлены всей совокупностью социально-экономических условий в регионах, что подтверждают данные приложения 4.

Федеральный фонд компенсаций образуется в составе федерального бюджета в целях предоставления субвенций на исполнение расходных обязательств субъектов Российской Федерации и (или) муниципальных образований, финансовое обеспечение которых в соответствии с Федеральным законом "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и (или) Федеральным законом "Об общих принципах организации местного самоуправления в Российской Федерации" осуществляется за счет субвенций из федерального бюджета. Общий объем Федерального фонда компенсаций и его распределение по видам расходных обязательств, а также распределение субвенций из Федерального фонда компенсаций между субъектами Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год при рассмотрении его в третьем чтении. Субвенции из Федерального фонда компенсаций, предоставляемые на исполнение отдельных расходных обязательств субъектов Российской Федерации, зачисляются в бюджет субъекта Российской Федерации и расходуются в порядке, установленном федеральными законами и принятыми в соответствии с ними нормативными правовыми актами Правительства РФ.

Субвенции из Федерального фонда компенсаций, предоставляемые на исполнение отдельных расходных обязательств муниципальных образований, расходуются в порядке, установленном федеральными законами, принятыми в соответствии с ними нормативными правовыми актами Правительства РФ и (или) нормативными правовыми актами субъектов Российской Федерации. Субвенции из Федерального фонда компенсаций предоставляются местным бюджетам через образуемые в составе бюджетов субъектов Российской Федерации региональные фонды компенсаций в порядке, предусмотренном Бюджетным кодексом РФ.

Субвенции из Федерального фонда компенсаций распределяются между всеми субъектами Российской Федерации по единой для соответствующего вида субвенций методике пропорционально численности населения (отдельных групп населения), потребителей соответствующих бюджетных услуг, лиц, имеющих право на получение трансфертов, другим показателям с учетом объективных условий, влияющих на стоимость предоставления бюджетных услуг (объем выплат) в субъектах Российской Федерации.

Порядок перечисления субвенций из Федерального фонда компенсаций в бюджеты субъектов Российской Федерации устанавливается федеральным законом о федеральном бюджете на очередной финансовый год и (или) принятым в соответствии с ним нормативным правовым актом Правительства РФ.

Расходование субвенций, предоставляемых из Федерального фонда компенсаций, осуществляется через счета исполнительных органов государственной власти субъектов Российской Федерации и (или) местных администраций, открытые в органах Федерального казначейства.

Федеральный фонд регионального развития. В целях предоставления бюджетам субъектов Российской Федерации субсидий для долевого финансирования инвестиционных программ (проектов) развития общественной инфраструктуры регионального значения, а также для поддержки созданных субъектами Российской Федерации фондов муниципального развития в составе федерального бюджета может быть образован Федеральный фонд регионального развития.

Отбор инвестиционных программ (проектов), федеральных целевых программ регионального развития для предоставления указанных субсидий и их распределение между субъектами Российской Федерации (группами субъектов Российской Федерации) осуществляются в порядке, установленном федеральными законами, нормативными правовыми актами Президента РФ и Правительства РФ.

Объем Федерального фонда регионального развития и распределение его средств между субъектами Российской Федерации (группами субъектов Российской Федерации) утверждаются при рассмотрении проекта федерального закона о федеральном бюджете на очередной финансовый год во втором чтении.

Федеральный фонд софинансирования социальных расходов. В целях предоставления бюджетам субъектов Российской Федерации субсидий для долевого финансирования приоритетных социально значимых расходов консолидированных бюджетов субъектов Российской Федерации в составе федерального бюджета может быть образован Федеральный фонд софинансирования социальных расходов.

Условия и порядок предоставления и расходования указанных субсидий устанавливаются федеральными законами и (или) нормативными правовыми актами Правительства РФ.

Фонд реформирования региональных и муниципальных финансов. В 2005 г. в составе федерального бюджета образован Фонд реформирования региональных и муниципальных финансов (ФРРФ), который является правопреемником действовавшего в 2002-2004 гг. Фонда реформирования региональных финансов. Средства Фонда распределяются между отобранными на конкурсной основе субъектами Российской Федерации, осуществляющими реализацию программ реформирования региональных финансов, и направляются на реализацию указанных программ, погашение и обслуживание долговых обязательств, развитие социальной инфраструктуры, иные социальные расходы. Выбранные регионы должны, как минимум, выполнить первый этап двухлетней программы финансовой реформы. Эта программа ориентирована на реформу бюджетного процесса, межбюджетных отношений в регионах, управления расходами, управления региональными и муниципальными долгами и имуществом, системы учета, финансовой отчетности и аудита. ФРРФ - фонд региональной помощи с наиболее детально проработанными нормативами местного уровня.

Региональный фонд финансовой поддержки поселений образуется в составе бюджета субъекта Российской Федерации в целях выравнивания исходя из численности жителей, финансовых возможностей органов местного самоуправления поселений по осуществлению их полномочий при решении вопросов местного значения. Порядок образования фонда и распределения дотаций из указанного фонда, в том числе порядок расчета и установления заменяющих указанные дотации дополнительных нормативов отчислений от налога на доходы физических лиц в местные бюджеты, утверждается законом субъекта Российской Федерации в соответствии с требованиями Бюджетного кодекса РФ. Объем регионального фонда финансовой поддержки поселений утверждается законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на очередной финансовый год. При составлении и (или) утверждении бюджета субъекта Российской Федерации дотации из регионального фонда финансовой поддержки поселений могут быть полностью или частично заменены дополнительными нормативами отчислений в бюджеты поселений от налога на доходы физических лиц.

Законом субъекта Российской Федерации органы местного самоуправления муниципальных районов могут быть наделены полномочиями органов государственной власти субъектов Российской Федерации по расчету и предоставлению дотаций поселениям за счет средств бюджетов субъектов Российской Федерации. Распределение дотаций из регионального фонда финансовой поддержки поселений между поселениями и (или) заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц в бюджеты поселений утверждаются законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на очередной финансовый год.

В случае наделения представительных органов муниципальных районов полномочиями органов государственной власти субъектов Российской Федерации по расчету и предоставлению дотаций из регионального фонда финансовой поддержки поселений распределение указанных дотаций между поселениями соответствующего района и (или) заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц утверждаются решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год.

Региональный фонд финансовой поддержки муниципальных районов (городских округов) образуется в составе бюджета субъекта Российской Федерации в целях выравнивания бюджетной обеспеченности муниципальных районов (городских округов). Объем регионального фонда финансовой поддержки муниципальных районов (городских округов) утверждается законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на очередной финансовый год. Дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов) субъектов Российской Федерации предоставляются муниципальным районам (городским округам), уровень расчетной бюджетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности муниципальных районов (городских округов).

При составлении и (или) утверждении бюджета субъекта Российской Федерации дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов) могут быть полностью или частично заменены дополнительными нормативами отчислений в бюджеты муниципальных районов (городских округов) от налога на доходы физических лиц. Распределение дотаций из регионального фонда финансовой поддержки муниципальных районов (городских округов) между муниципальными районами (городскими округами) и (или) заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц в бюджеты муниципальных районов (городских округов) утверждаются законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на очередной финансовый год.

Региональный фонд компенсаций образуется в составе бюджета субъекта Российской Федерации в целях финансового обеспечения исполнения органами местного самоуправления отдельных государственных полномочий за счет:

субвенций из Федерального фонда компенсаций на осуществление органами местного самоуправления отдельных полномочий федеральных органов государственной власти;

собственных доходов и источников финансирования дефицита бюджета субъекта Российской Федерации в объеме, необходимом для осуществления органами местного самоуправления отдельных полномочий органов государственной власти субъекта Российской Федерации.

Субвенции из регионального фонда компенсаций распределяются в соответствии с едиными для каждого вида субвенции методиками, утверждаемыми законом субъекта Российской Федерации в соответствии с требованиями Бюджетного кодекса РФ, между всеми муниципальными образованиями субъекта Российской Федерации, органы местного самоуправления которых осуществляют переданные им отдельные государственные полномочия, пропорционально численности населения (отдельных групп населения), потребителей соответствующих бюджетных услуг, лиц, имею-щих право на получение трансфертов населению, другим показателям с учетом объективных условий, влияющих на стоимость бюджетных услуг (объем выплат). Распределение субвенций из регионального фонда компенсаций утверждается законом о бюджете субъекта Российской Федерации на очередной финансовый год по каждому муниципальному образованию и виду субвенции.

Перечисленные выше фонды, используемые в системе межбюджетных отношений в последние годы, характеризовались объемами, приведенными в таблице 7. Масштаб изменения их в 2007 г., по сравнению с 2006 г., также весьма значителен (табл.8).

Таблица 7. Состав и структура финансовых трансфертов регионам из федерального бюджета в 2001-2007 гг., млрд руб. [26]

| Фонды | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. |

| Финансовой поддержки регионов | 100,34 | 147,49 | 173,17 | 181,0 | 189,87 | 228,17 | 260,4 |

| Регионального развития | 3,35 | - | 12,4 | 25,07 | 64,6 | 2,68 | 4,24 |

| Компенсаций | 33,38 | 40,76 | 47,12 | 49,46 | 31,108 | 73,9 | 153,9 |

| Реформирования региональных и муниципальных финансов | 1,2 | 1,3 | 1,3 | 0,6 | 1,412 | 2,0 | |

| Софинансирования социальных расходов | 5,01 | 15,0 | 3,3 | 22,99 | 26,18 | 33,5 |

В 2007 г. основу раздела "Межбюджетные трансферты", как и в предшествующие годы, составляют Федеральный фонд финансовой поддержки субъектов Российской Федерации, Фонд регионального развития, Фонд реформирования региональных и муниципальных финансов и Фонд компенсаций.

Таблица 8. Изменение структуры межбюджетных трансфертов в 2007 г., млрд руб. [2]

| Показатели | Утверждено на 2006 г. | Проект на 2007 г. | Прирост, уменьшение |

| Межбюджетные трансферты | 529,4 | 777,2 | 247,8 |

| Федеральный фонд финансовой поддержки регионов | 228,2 | 260,4 | 32,2 |

| Фонд софинансирования социальных расходов | 26,2 | 33,5 | 7,3 |

| Дотации бюджетам субъектов РФ на обеспечение сбалансированности бюджета | 25,0 | 34,6 | 9,6 |

| Фонд реформирования региональных и муниципальных финансов | 1,4 | 2,0 | 0,6 |

| Фонд регионального развития | 2,7 | 4,2 | 1,5 |

| Прочие межбюджетные трансферты | 172,1 | 288,6 | 116,5 |

| Дотации и субвенции закрытым административно-территориальным образованиям | 15,8 | 16,7 | 0,9 |

Изменения налогового законодательства в 2007 г., направленные на снижение налогового бремени, приводят к некоторому снижению доходов субъектов Российской Федерации. Сальдированный результат от предусмотренных для бюджетов субъектов Российской Федерации изменений оценивается в сумме 23 млрд руб. Это составляет около 0,5% доходов консолидированных бюджетов субъектов Российской Федерации.

Для снижения степени влияния изменений налогового законодательства на формирование доходов бюджетов субъектов Российской Федерации в федеральном бюджете на 2007 г. предусмотрено увеличение финансовой помощи, предоставляемой субъектам Российской Федерации.

Предусмотрено дополнительное увеличение Федерального фонда финансовой поддержки субъектов Российской Федерации на 9,1 млрд руб., которые распределены с учетом поощрения регионов, достигших за последние три года роста налоговых и неналоговых доходов, сокращения кредиторской задолженности темпами, превышающими среднероссийский уровень, а также имеющих долю кредиторской задолженности в объеме доходов ниже среднероссийского уровня.

Увеличена финансовая помощь из федерального бюджета субъектам Российской Федерации на повышение денежного довольствия сотрудникам и заработной платы работникам территориальных подразделений милиции, общественной безопасности и Федеральной противопожарной службы, содержащихся за счет средств бюджетов субъектов Российской Федерации и местных бюджетов, на сумму 15,1 млрд руб.

Дополнительные средства, предусмотренные в федеральном бюджете на 2007 г. на оказание финансовой поддержки регионам, были определены в сумме 24,2 млрд руб. - для наиболее нуждающихся субъектов Российской Федерации, что позволяет компенсировать "выпадающие" доходы бюджетов регионов.

Динамика доходов и расходов бюджетов субъектов Российской Федерации в реальном выражении в 2007 г. характеризуется приблизительно равными темпами роста - около 15%. При этом объем доходов по отношению к ВВП возрастет на 1 процентный пункт - до 13,9% ВВП, а расходов - до 13,7% ВВП. Однако с учетом межбюджетных трансфертов доля субъектов Федерации в ВВП растет (табл.9).

Таблица 9. Консолидированные бюджеты субъектов РФ

| Показатели | 2006 г. | 2007 г. | ||

| млрд руб. | % к ВВП | млрд руб. | % к ВВП | |

| Доходы с учетом межбюджетных трансфертов | 3503,7 | 12,9 | 4335,5 | 13,9 |

| Расходы | 3437,8 | 12,6 | 4257,4 | 13,6 |

| Профицит | 65,9 | 0,2 | 78,1 | 0,3 |

Начиная с 2007 г. в механизмах распределения межбюджетных трансфертов используются стимулы для увеличения субъектами Российской Федерации собственной доходной базы, повышения качества управления региональными финансами.

Обобщая опыт использования перечисленных выше фондов, можно представить цели их создания и реальные потоки денежных средств из федерального бюджета бюджетам субъектов Федерации и муниципальных образований по следующей схеме:

Фонд финансовой поддержки субъектов РФ - общее выравнивание (дотации);

Фонд компенсаций - финансирование делегированных полномочий (субвенции);

Фонд регионального развития - инвестиционные проекты (субсидии);

Фонд софинансирования социальных расходов - поддержка на долевой основе приоритетных расходов (субсидии);

Фонд реформирования региональных и муниципальных финансов - поддержка на конкурсной основе бюджетных реформ (субсидии).

Совершенствование межбюджетных отношений "по вертикали" органически связано с принятием Федерального закона от 22 августа 2004 г. № 122 "Об общих принципах организации местного самоуправления в Российской Федерации". Этим Законом предусмотрено дальнейшее развитие межбюджетных трансфертов "по вертикали":

Начиная с 2005 г. в связи с образованием нового уровня муниципального управления (поселенческого) реальностью становится новое звено бюджетной системы - бюджет поселений. В связи с этим вводится понятие консолидированного бюджета муниципального района, который будет включать бюджет муниципального образования и свод бюджетов поселений.

В составе расходов бюджетов субъектов Федерации расширены границы и функции фонда регионального развития. Он заменен фондом регионального и муниципального развития.

В составе расходов бюджетов субъектов Федерации образуется фонд финансовой поддержки муниципальных образований.

На уровне муниципальных образований будет оказываться финансовая помощь за счет фонда софинансирования социальных расходов, формируемого на уровне субъектов Федерации.

Фонд реформирования региональных финансов преобразован в фонд реформирования региональных и муниципальных финансов. В конкурсах на выделение средств за счет средств этого фонда могут принимать участие муниципальные образования.

Основным признаком изменений в межбюджетных отношениях "по вертикали" является создание практически всех фондов, которые прежде формировались на федеральном уровне, - на региональном уровне.

Основная нагрузка в межбюджетных трансфертах приходится на Фонд финансовой поддержки регионов. Средства из этого фонда выделяются в зависимости от динамики доходности регионов. Если закрепленные за регионом доходы сокращаются так, что их недостаточно для финансирования расходов на уровне покрытия расходных обязательств, то регион должен быть профинансирован за счет средств федерального бюджета на уровне "подтягивания" его расходов до установленного федеральным законом о бюджете уровня, определяемого нормативами финансирования ЖКХ, здравоохранения, культуры, транспорта, сельского хозяйства, начального и среднего образования и других звеньев бюджетной сферы.

Трансферты государственным внебюджетным фондам из федераль-ного бюджета предусмотрены ст.129 Бюджетного кодекса РФ.

В целом, относительная доля межбюджетных финансовых потоков сложилась на достаточно высоком уровне (табл.10 и 11).

Таблица 10. Относительная доля межбюджетных трансфертов и других расходов Федерального бюджета, % к ВВП

| Показатели | 2006 г. | 2007 г. |

| Всего расходов | 15,9 | 17,5 |

| в том числе: Межбюджетные трансферты | 5,3 | 5,9 |

| в том числе: государственным внебюджетным фондам бюджетам других уровней | 3,3 2,0 | 3,4 0,8 |

Таблица 11. Доля расходов по разделу "Межбюджетные трансферты" в общем объеме расходов федерального бюджета, % к итогу

| Показатели | 2006 г. | 2007 г. |

| Межбюджетные трансферты | 33,4 | 33,7 |

| в том числе: государственным внебюджетным фондам бюджетам других уровней | 20,9 12,5 | 19,5 14,2 |

Имеются основания говорить о межбюджетных трансфертах в более широком смысле в связи с тем, что с 2003 г. в составе межбюджетных трансфертов значатся средства, передаваемые из федерального бюджета бюджетам государственных внебюджетных фондов. Это связано с тем, что часть ЕСН, предназначенная на выплату базовой части трудовой пенсии, поступает в федеральный бюджет, а затем оттуда передается Пенсионному фонду.

Начиная с 2005 г. в связи со снижением ЕСН с 35,6 до 26% все три внебюджетных фонда оказались дотационными, следовательно, они получают дотации из федерального бюджета.

Наряду с этим Пенсионный фонд РФ из федерального бюджета получает финансирование на выплату государственных пенсий гражданам, работодатели которых не уплачивают ЕСН в бюджет. Аналогичные поступления из местных бюджетов предусмотрены в территориальные фонды обязательного медицинского страхования для покрытия расходов, связанных с оказанием медицинских услуг неработающим. С 2005 г. в связи с изменением налоговой базы и снижением доходного потенциала субъектов Федерации они получают дотации из федерального бюджета на обеспечение сбалансированности бюджета.

3.4 Пути и перспективы совершенствования межбюджетных отношенийСложившаяся в России система межбюджетных отношений, несмотря на проведенные в 1990-х гг. реформы, не отвечает основополагающим принципам бюджетного федерализма и стратегии развития страны на долгосрочную перспективу.

Проблемами межбюджетных отношений остаются:

высокая централизация налоговых доходов в федеральном бюджете;

зависимость региональных и местных бюджетов от регулирующих доходов и финансовой помощи из вышестоящего бюджета;

отсутствие четкой и прозрачной методологии расчета финансовой помощи региональным и местным бюджетам;

наличие "нефинансируемых федеральных мандатов";

высокая дифференциация территорий по социально-экономическому развитию;

низкое качество управления региональными и муниципальными финансами;

"иждивенческий" характер межбюджетных отношений, отсутствие стимулов повышения бюджетной обеспеченности.

Исходя из этого основными задачами реформы межбюджетных отношений в РФ являются:

упорядочение бюджетного устройства субъектов РФ;

четкое разграничение расходных полномочий и сокращение "нефинансируемых мандатов";

четкое и стабильное разграничение налоговых полномочий и закрепление доходных источников за бюджетами разных уровней;

отмена регулирующих доходов бюджета;

формирование и развитие объективных и прозрачных механизмов финансовой поддержки региональных и местных бюджетов;

повышение качества управления общественными финансами на региональном и местном уровнях.

В приложении 2 приведена классификация исторических этапов раз-вития межбюджетных отношений в России.

Однако, на наш взгляд, современный этап развития межбюджетных отношений, начавшийся с 1990 г., следует конкретизировать. В последнее время произошли принципиальные изменения финансовых взаимоотношений бюджетов различных уровней на основе укрепления бюджетного федерализма, повышения бюджетной дисциплины, прозрачности и стабильности распределения финансовых ресурсов.

Основные этапы развития межбюджетных отношений реализованы в рамках Концепции реформирования межбюджетных отношений в РФ в 1999-2001 гг. и Программы развития бюджетного федерализма в РФ на период до 2005 г.

Принятые в 2003 г. Федеральные законы от 4 июля 2003 г. № 95-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации", от 6 октября 2003 г. № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", а также подготовленные и принятые в соответствии с ними Федеральные законы от 20 августа 2004 г. № 120-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений" (далее - Федеральный закон № 120-ФЗ) и от 22 августа 2004 г. № 122-ФЗ "О внесении изменении в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и "Об общих принципах организации местного самоуправления в Российской Федерации", создали законодательную базу, по-новому регулирующую финансовые взаимоотношения бюджетов всех уровней бюджетной системы РФ.

В 2004-2005 гг. была сформирована новая региональная база регулирования межбюджетных отношений в субъектах Федерации, которым предстояло сделать выбор между различными вариантами перехода к новой системе межбюджетных отношений.

Такими вариантами являлись:

"консервативный": сохранение на 2005 г. сложившейся системы межбюджетных отношений;

"ограниченно-реформаторский": введение отдельных элементов новой системы межбюджетных отношений;

"умеренно-реформаторский": создание основ новой системы межбюджетных отношений с сохранением отдельных элементов (принципов) их традиционного регулирования;

"реформаторский": переход к новой системе межбюджетных отношений [22].

Каждый из этих вариантов имеет свои преимущества и недостатки (табл.12).

Таблица 12. Сравнение вариантов перехода к новой системе межбюджетных отношений в субъектах РФ [22]

| Вариант | Преимущества | Недостатки | Ограничивающие условия |

| "Консервативный" | Возможность более детальной проработки сопутствующих вопросов* | Необходимость "одномоментного" перехода к новой системе межбюджетных отношений с 2006 г. с высокими рисками принятия ошибочных решений | Отсутствуют |

| "Ограниченно-реформаторский" | Возможность более детальной проработки сопутствующих вопросов* при отладке тех или иных элементов новой системы межбюджетных отношений | Риски "несовместимости" элементов различных систем межбюджетных отношений и ограниченность возможностей использования опыта 2005 г. при переходе в 2006 г. к новой системе межбюджетных отношений | |

| "Умеренно-реформаторский" | Возможность контролируемого проведения комплексной реформы бюджетной системы при ее корректировке с 2005 г. | Необходимость разработки и принятия в 2004 г. большого числа нормативных актов | Наличие муниципальных образований (местных бюджетов) на уровне поселений или развитой системы формирования и исполнения смет на уровне населенных пунктов (их групп) |

| "Реформаторский" | Наличие (создание) муниципальных образований (местных бюджетов) двух уровней (поселений, районов) | ||

| Примечание. *Реформа местного самоуправления, социальной защиты населения, реализации полномочий органов государственной власти субъектов РФ. | |||

В результате упорядочено бюджетное устройство субъектов РФ, сформированы принципы разграничения полномочий между федеральными органами государственной власти, органами государственной власти субъектов РФ, органами местного самоуправления, установлено стабильное разграничение налоговых полномочий и закрепление доходных источников за бюджетами разных уровней, определены принципы формирования и распределения межбюджетных трансфертов из федерального бюджета, бюджетов субъектов РФ и местных бюджетов, улучшилось качество управления финансами на региональном и местном уровнях.

Вместе с тем, по мере развития финансовых взаимоотношений в РФ между органами власти всех уровней реализация нового бюджетного законодательства требует проведения дополнительной работы в направлении как совершенствования межбюджетных отношений, так и повышения качества и эффективности управления государственными и муниципальными финансами.

Перспективами развития межбюджетных отношений являются:

укрепление финансовой самостоятельности субъектов РФ и муниципальных образований;

создание стимулов для увеличения поступлений доходов в бюджеты субъектов РФ и местные бюджеты;

создание стимулов для улучшения качества управления государственными и муниципальными финансами;

содействие субъектам РФ в рамках реализации реформы местного самоуправления;

оказание методической и консультационной помощи субъектам РФ;

повышение прозрачности региональных и муниципальных финансов [26].

Концепция повышения эффективности межбюджетных отношений. По мере реализации Концепции реформирования бюджетного процесса, принятой в 2004 г., назревала разработка Концепции повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006-2008 гг. Этот документ был одобрен распоряжением Правительства РФ от 3 апреля 2006 г. № 467-р.

Цель разработки Концепции - существенное повышение эффективности органов государственной власти и местного самоуправления по реализации их бюджетных полномочий в части удовлетворения спроса граждан страны на бюджетные услуги. Раньше аналогичная Концепция принималась на 1999-2001 гг. в рамках реализации Программы развития бюджетного федерализма на период до 2005 г.

Достижение указанной цели связывается с решением следующих задач:

1. Укрепление финансовой самостоятельности субъектов Российской Федерации. Для этого предполагается повышение стабильности налогового и бюджетного законодательства, на основе чего возможно среднесрочное планирование и решение на каждом уровне бюджетной системы стратегически важных задач. Стабильность налогового и бюджетного законодательства позволит поставить на прочную основу планирование собственных доходов бюджета каждого уровня бюджетной системы, постепенно повысить функциональную роль всех фондов, формируемых в рамках межбюджетных отношений. В условиях названной стабильности более обоснованно и достоверно можно определять бюджетную обеспеченность. С учетом вступления в силу федеральных законов о разграничении полномочий между органами власти разных уровней предполагается разграничить источники финансирования инвестиционных мероприятий на каждом уровне управления.

2. Создание стимулов для роста доходов в бюджеты субъектов Феде-рации и муниципальных образований. Это станет возможным при условии установления зависимости поступлений в региональные бюджеты из федерального бюджета с учетом роста доходности этих бюджетов. В частности, высокодотационные регионы, финансовая помощь которым находится в пределах от 20 до 60% объема их собственных доходов, будут ограничиваться в расходах на содержание органов власти и оплату труда чиновников. Регионы, финансовая помощь которым составляет свыше 60% от их собственных доходов, вынуждены будут заключать с федеральным центром в лице Министерства финансов РФ соглашения, предусматривающие повышение эффективности использования бюджетных средств и изыскание собственных доходов бюджета. Все это предполагается оценивать на основе ежегодных проверок исполнения бюджетов субъектов Федерации Федеральной службой финансово-бюджетного надзора.

3. Повышение прозрачности межбюджетных трансфертов на основе публичного раскрытия информации о финансах каждого уровня управления - от федерального до муниципального. Предполагается радикальное улучшение независимой экспертизы управления финансами и эффективностью бюджетных расходов каждого уровня бюджетной системы. В настоящее время контрольно-счетные органы, формируемые законодательными (представительными) органами каждого уровня, не уполномочены проводить аудит эффективности. Потребуется внесение соответствующих изменений в бюджетное законодательство. Возможна и организация соответствующих независимых аудиторских фирм.

Реализация сформулированных в Концепции задач предполагает радикальное совершенствование методологической деятельности и форм оказания консультационных услуг службами Министерства финансов РФ местным финансовым органам.

В перспективе важнейшим фактором совершенствования межбюджетных отношений должна стать оптимизация доли федерального центра и регионов в объеме ВВП. Нельзя считать нормальным, что лишь 20 регионов не нуждаются в финансовой помощи федерального центра, а остальные 68 выступают в роли просителей, поскольку за федеральным центром закреплено около 65% налоговых поступлений. В такой ситуации неизбежно недофинансирование образования, здравоохранения, культуры, сеть учреждений которых находится в основном в регионах.

Нерешенной проблемой межбюджетных отношений являются отношения по поводу потоков бюджетных средств из федерального бюджета в бюджеты СНГ и Союзного государства.

Выводы и рекомендации

Решение многих первоочередных задач бюджетной политики в значительной степени зависит от модернизации межбюджетных отношений, которые призваны стимулировать региональные органы власти и органы местного самоуправления к повышению доходности территорий, более рациональному использованию бюджетных средств.

Согласно концепции федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации", проводимые изменения территориальных основ местного самоуправления направлены на обеспечение эффективности деятельности муниципальных образований в решении вопросов местного значения и осуществления отдельных государственных полномочий. В этой связи изменились и требования к системе межбюджетных отношений, которые можно обозначить следующим образом: формирование двух уровней местных бюджетов (районного и поселенческого); определение перечня собственных полномочий органов власти; введение субвенций на делегирование государственных полномочий; долгосрочное закрепление доходов за бюджетами всех уровней; использование принципа объективности при выравнивании бюджетной обеспеченности регионов и муниципалитетов; введение "отрицательных трансфертов"; установление института временной финансовой администрации.

К основным инструментам межбюджетного регулирования относятся:

установление нормативов отчислений в местные бюджеты от налогов, подлежащих зачислению в вышестоящий бюджет (бюджет субъекта РФ или муниципального района);

дотации местным бюджетам на выравнивание их бюджетной обеспеченности через фонды финансовой поддержки и другая финансовая помощь;

субвенции из бюджетов наиболее обеспеченных доходами муниципальных образований в вышестоящие бюджеты ("отрицательные трансферты").

Среди основных мер по повышению эффективности межбюджетных отношений и качества управления общественными финансами можно выделить следующие: совершенствование системы формирования и распределения межбюджетных трансфертов из федерального бюджета и иных видов финансовой помощи; развитие мониторинга и контроля реализации федеральных полномочий, передаваемых региональным и муниципальным органам власти; повышение значения стимулирующих видов финансовой помощи; предупреждение и ликвидация последствий чрезвычайных ситуаций, влекущих увеличение бюджетных расходов; повышение результативности бюджетных расходов и совершенствование среднесрочного планирования; повышение прозрачности региональных и муниципальных финансов; расширение аудита сектора государственного управления на региональном и муниципальном уровнях; совершенствование законодательства субъектов Федерации и др.

Проводимая реформа местного самоуправления является одной из самых кардинальных за последнее время. Тем не менее, предстоит решить еще ряд серьезных проблем в направлении совершенствования межбюджетных отношений и повышении качества и эффективности управления региональными и муниципальными финансами.

Библиографический список

1. Александров, И.М. Бюджетная система Российской Федерации [Текст]: учебник / И.М. Александров. - М.: Дашков и К, 2008. - 486 с.

2. Богов, Х.М. Развитие межбюджетных отношений и предпосылок экономического роста [Текст] / Х.М. Богов // Финансы и кредит. - 2007. - № 28. - С.2-10.

3. Бюджетный кодекс Российской Федерации (по состоянию на 20 февраля 2007 г). Особенности применения при формировании бюджетов на 2006-2008 гг. [Текст]. - Новосибирск: Сиб. унив. изд-во, 2007. - 240 с.

4. Бюджетная система России [Текст]: учебник / под ред.Г.Б. Поляка. - М.: Финансы и статистика, 2009. - 540 с.

5. Бюджетная система РФ [Текст]: учебник / О.В. Врублевская [и др.] ; под ред. О.В. Врублевской, М.В. Романовского. - М.: Юрайт-Издат, 2008. - 838 с.

6. Бюджетная система субъектов Российской Федерации [Текст]: учеб. пособие / В.Ю. Наливайский, Н.К. Дворецкова, В.Ф. Костюченко [и др.]. - Ростов н/Д.: РГЭА, 2008.

7. Вышегородцев, М.М. Управление бюджетом [Текст]: курс лекций / М.М. Вышегородцев. - М.: Дело и сервис, 2007.