Налог на имущество физических лиц

Расчет фонда заработной платы педагогического персонала по общеобразовательным школам

Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

Расчет расходов на содержание ДОУ

Свод расходов на образование, руб

План амбулаторно-поликлинических посещений. Планирование медикаментов

Расчет расходов на канцелярские и хозяйственные принадлежности, мягкий инвентарь по больницам и диспансерам в городах и сельской местности

Свод расходов по больницам и диспансерам в городах и сельской местности, руб

Свод расходов на здравоохранение, руб

Навигация

Межбюджетные отношения и их развитие в РФ. Составление проекта бюджета района

Межбюджетные отношения и их развитие в РФ. Составление проекта бюджета района

77068

знаков

19

таблиц

0

изображений

Государственное образовательное учреждение

Высшего профессионального образования

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Калужский филиал

Факультет - Финансово-кредитный

Специальность – Банковское дело

Контрольная работа по дисциплине «Бюджетная система»

Вариант № 9.3

Выполнила студентка 4-ого курса

(2 - е высшее, 2-ой год обучения, вечер)

Кутякова Екатерина Анатольевна,

№ личного дела 07ФФД62505

Проверил преподаватель:

Ермолаев Владимир Николаевич

Калуга, 2009

1. Межбюджетные отношения и их развитие в РФ

Входя в бюджетную систему страны, все бюджеты взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

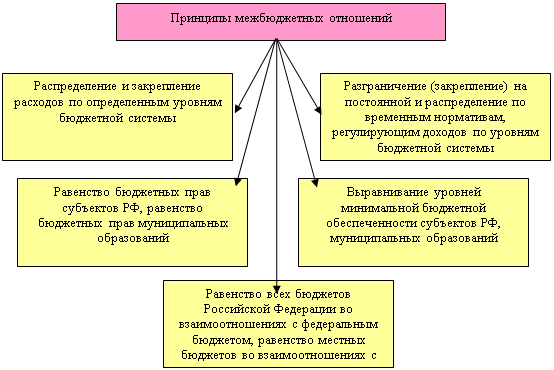

Межбюджетные отношения основываются на принципах:

- распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации,

- разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации,

- равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований,

- выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований,

- выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований,

- равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

В соответствии с этими принципами отдельные виды бюджетных доходов и расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации и из бюджетов субъектов Российской Федерации в местные бюджеты.

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов Российской Федерации во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Бюджетным кодексом РФ установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета РФ.

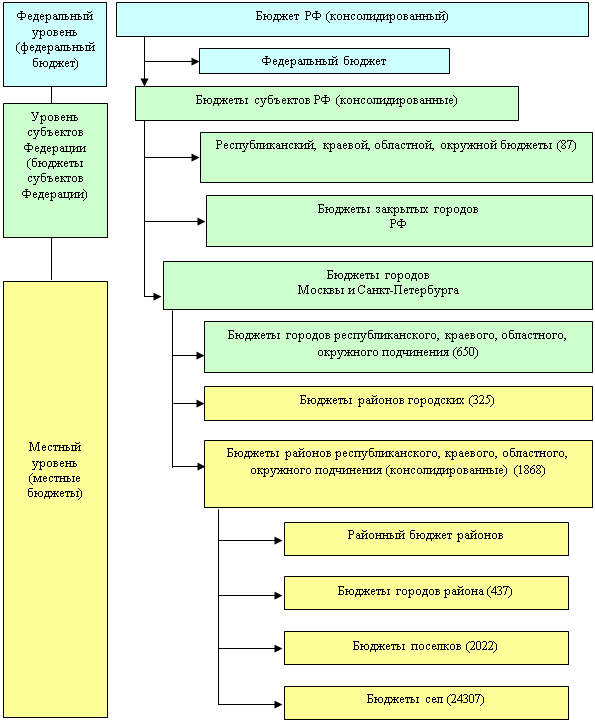

Распределение средств между отдельными звеньями бюджетной системы РФ во второй половине 90-х годов характеризуют следующие данные:

| Распределение средств между звеньями бюджетной системы РФ (в %) | |

| Консолидированный бюджет | 100 |

| Федеральный бюджет | 45-55 |

| Консолидированные бюджеты субъектов РФ | 55-45 |

| Из них | |

| Бюджеты субъектов РФ (региональные) | 20-25 |

| Местные бюджеты | 25-30 |

| В том числе | |

| Городские бюджеты | 16-20 |

| Районные бюджеты | 7,5-8 |

| Поселковые бюджеты | 0,5-0,7 |

| Сельские бюджеты | 1-1,3 |

Доходы территориальных бюджетов.

Для обеспечения расходов территориальные бюджеты должны иметь соответствующие доходы. Доходы территориальных бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов – это доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

К собственным доходам относятся: налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством РФ; неналоговые доходы, определенные нормативными актами.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджетов – это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе ( не менее чем на три года) по разным видам таких доходов.

К регулирующим доходам территориальных бюджетов относятся также трансферты – средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленной правительством методике и формуле.

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки, для сбалансирования территориальных бюджетов используются дотации, субвенции и субсидии.

Дотация – это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция – это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

В соответствии со ст. 78 Бюджетного кодекса РФ в случае нецелевого использования субвенций и субсидий и нарушения сроков их использования сумма их может быть востребована органами власти, выдавшими эти средства. (2)

Субсидия – это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Однако дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов создают у местных администраций иждивенческое настроение. Эти источники бюджетов лишены стимулирующих свойств. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее полностью исключить их как метод наделения территориальных бюджетов необходимыми средствами нельзя.

Дотации, субсидии и субвенции необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки – курорты, города - исторические и архитектурные заповедники, научные центры и др. Субвенции следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий. Однако при этом большая часть оседает в нижестоящих бюджетах.

Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов. (1)

Тенденции развития межбюджетных отношений в Российской Федерации.

В современных условиях развития российской экономики значение правильно построенной системы межбюджетных отношений трудно переоценить. Большинство экономистов – политиков признают факт возникновения проблем в российской экономике в результате влияния последствий мирового финансового кризиса, что отражается в усилении роли государственного финансового регулирования, в том числе межбюджетных отношений.

Природные ресурсы распределены по территории Российской Федерации неравномерно и, в отличие от человеческих ресурсов, перераспределить их практически невозможно. В результате, мы являемся заложниками той ситуации, когда развиваются уже достаточно развитые регионы в силу экономико-географического положения, а качество жизни людей большинства регионов, на территории которых не ведется добыча минерального сырья, фактически зависит от финансовой помощи из федерального бюджета.

Таким образом, перед Россией стоит важная задача – построение экономики с пропорционально развитой структурой народного хозяйства. При этом перспективное направление - это инвестиции в человеческий капитал, связанные со сферой высоких технологий.

Дот тех пор пока сохраняются серьезные отличия в бюджетной обеспеченности регионов, объем и качество бюджетных услуг не должны быть поставлены в зависимость от финансовых возможностей субъектов РФ, которые значительно дифференцированы в результате сложившейся структуры их экономики и степени развития экономического потенциала. В этой связи необходимо продолжать совершенствование межбюджетных отношений с учетом стратегических целей развития государства, в числе которых – переход российской экономики от экспортно-сырьевого к инновационному социально ориентированному типу развития.

Для того чтобы приблизиться к достижению поставленных стратегических ориентиров был реализован ряд важных мер, в том числе касающихся межбюджетных отношений и направленных на стимулирование субъектов РФ и муниципальных образований к повышению качества управления региональными и муниципальными финансами.

В ст. 130 и 136 Бюджетного кодекса РФ закреплены различные условия осуществления бюджетного процесса субъектами РФ и муниципальными образованиями в зависимости от степени их дотационности. (2)

Принятые в 2007 г. поправки в Бюджетный кодекс РФ завершили закрепление на долгосрочной основе доходов за субъектами РФ и муниципальными образованиями.

Наряду с заложенными в методиках выравнивания бюджетной обеспеченности регионов стимулами это стало одним из факторов устойчивого роста налоговых и неналоговых доходов консолидированных бюджетов субъектов РФ.

В настоящее время система межбюджетных отношений характеризуется наличием ряда недостатков, которые в долгосрочном периоде могут стать реальным препятствием на пути динамичного и сбалансированного развития регионов.

Нарастает дисбаланс в социально-экономическом положении регионов, который в рамках действующей парадигмы управления экономическим развитием компенсируется наращиванием объема межбюджетных трансфертов

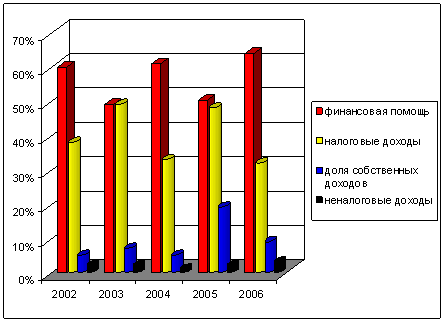

Так, если по результатам исполнения федерального бюджета в 2004 году объем финансовой помощи другим бюджетам бюджетной системы, без учета средств, передаваемых государственным внебюджетным фондам, составил 401,2 млрд. руб., то в 2006 г. объем межбюджетных трансфертов из федерального бюджета, за исключением трансфертов внебюджетным фондам, составил уже 584,6 млрд. руб. при этом на 2009 год в соответствии с Федеральным законом от 24 ноября 2008 г. № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» они запланированы в сумме 1228,8 млрд. руб.

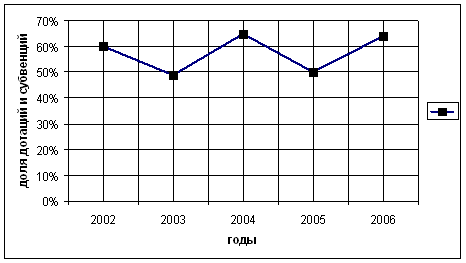

В целом, по уточненным плановым показателям 2008 года, в Российской Федерации 45,6% собственных доходов местных бюджетов составляет финансовая помощь из бюджетов других уровней. Значительную долю занимает финансовая помощь в местных бюджетах Чукотского автономного округа (3,5%), Агинского Бурятского автономного округа (78,7%), Республики Саха (Якутия) (74,3%), Республики Дагестан (69,6%), Республики Тыва (69%).

90% муниципальных образований передали часть своих полномочий на более высокий уровень власти, а в некоторых регионах так поступили вообще все органы местного самоуправления. Этот факт говорит о том, что муниципальным образованиям не хватает доходных источников, чтобы обеспечить соответствующим финансированием выполнение закрепленных за ними полномочий.

В настоящее время актуальными являются вопросы расширения собственной доходной базы региональных и местных бюджетов в целях повышения степени самостоятельности органов государственной власти субъектов РФ, органов местного самоуправления и последовательного сокращения в долгосрочном периоде объемов финансовой помощи из федерального бюджета.

В качестве перспективных мер в направлении обеспечения необходимой финансово-экономической самостоятельности органов государственной власти субъектов РФ и органов местного самоуправления можно рассматривать следующие:

1. Совершенствование налогообложения вертикально интегрированных компаний с целью уменьшения зависимости региональных и местных бюджетов от финансовой политики.

2. Постепенный переход к налогу на недвижимость на условиях распределения налоговых платежей между региональными и местными бюджетами и зачислении основной части доходов по этому налогу в бюджеты муниципальных образований.

3. Зачисление в местные бюджеты налога, взимаемого в связи с применением упрощенной системы налогообложения, в целях повышения заинтересованности органов местного самоуправления в развитии малого бизнеса.

4. Установление на постоянной основе прав органов государственной власти субъектов РФ по замене дотаций (части дотаций на выравнивание бюджетной обеспеченности муниципальных образований дифференцированными нормативами отчислений от любых федеральных и региональных налогов и сборов, подлежащих зачислению в бюджеты субъектов РФ).

В связи с высокой степенью дифференциации налогового потенциала и стоимости оказания бюджетных услуг в регионах РФ при распределении субсидий в соответствии с указанным постановлением Правительства РФ требуется учитывать уровень бюджетной обеспеченности регионов.

Основными задачами по совершенствованию управления региональными и муниципальными финансами на ближайшую перспективу являются:

-расширение собственной доходной базы региональных и местных бюджетов,

-формирование новых стимулов к увеличению доходной базы бюджетов субъектов РФ и муниципальных образований,

-продолжение работы по приведению расходных обязательств РФ и субъектов РФ в соответствие с разграничением полномочий,

-совершенствование механизмов предоставления межбюджетных трансфертов бюджетам субъектов РФ и муниципальных образований,

-формирование нового качества финансового менеджмента на всех уровнях управления региональными и муниципальными финансами.

В настоящее время существует объективная необходимость дальнейшего совершенствования межбюджетных отношений в РФ. (3)

Во всем мире на протяжении тысячелетий действовал и действует закон централизации финансов. Изучение развития территориальных финансов и вопроса о соотношении общегосударственных и территориальных финансов свидетельствует о наличии следующих закономерностей:

1. С повышением концентрации финансовых ресурсов в центральном бюджете ухудшается состояние территориальных финансов.

2. Уменьшение доли территориальных финансов влечет за собой ухудшение экономического и социального положения в регионах.

3. Снижение параметров экономического и социального развития регионов ведет к ухудшению этих показателей в целом по стране.

Это позволило нам сформулировать следующий закон:

«Чем выше уровень концентрации средств в центральном бюджете, тем ниже уровень экономического и социального развития государства», иначе говоря, увеличение доли центрального бюджета уменьшает долю средств, направляемых на жизнеобеспечение человека. (4)

2. Практическое задание

СОСТАВЛЕНИЕ ПРОЕКТА БЮДЖЕТА РАЙОНА

1. На основе представленных исходных данных рассчитать показатели проекта бюджета района и составить проект бюджета по форме № 1-Б.

2. Подготовить пояснительную записку к составленному проекту бюджета района, в которой проанализировать структуру и динамику доходов и расходов бюджета и оценить финансовое состояние муниципального образования.

ИСХОДНЫЕ ДАННЫЕ ДЛЯ СОСТАВЛЕНИЯ ПРОЕКТА БЮДЖЕТА РАЙОНА

I. Данные для расчета доходов бюджета

Похожие работы

... . Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов. Глава 3. Совершенствование системы межбюджетных отношений в РФ 3.1 Реформа ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... за своевременным и правильным поступлением страховых взносов в эти фонды осуществляет Государственная налоговая служба РФ. Глава 2. Совершенствование механизма межбюджетных отношений 2.1 Понятие и принципы механизма межбюджетных отношений Межбюджетные отношения реализуются в любом государстве, имеющем административно- территориальное деление, но развиваться они могут на основе разных ...

0 комментариев