Совершенствование процедуры регистрации и учета юридических лиц в России

Общая характеристика процедуры регистрации налогоплательщиков - юридических лиц

Общая характеристика налогового учета

Единый государственный реестр юридических лиц

Единый государственный реестр индивидуальных предпринимателей. ЕГРИП

Навигация

Совершенствование процедуры регистрации и учета юридических лиц в России

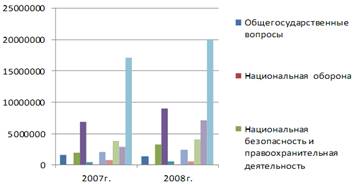

Регистрация и учет налогоплательщиков Алтайского края

126561

знак

4

таблицы

3

изображения

1.1 Совершенствование процедуры регистрации и учета юридических лиц в России

В период перехода экономики от административно-хозяйственной к рыночной системе процедура регистрации юридического лица неизбежно сильно усложняется, это отчетливо видно на примере процесса регистрации в конце 80-х гг. Учитывая, что государство в то время было тоталитарным, то и первые правила регистрации предпринимателей, а точнее регистрация кооперативов в конце 80-х гг. прошлого века была чисто разрешительной процедурой. Одного желания и умения было недостаточно для открытия кооператива. Требовалось доказать, что этот кооператив нужен, что имеются необходимые возможности для своего функционирования и т.д. и т.п. Все решала комиссия исполкома по кооперативам.

На следующем этапе регистрация юридических лиц: малых предприятий (существовала ранее и такая организационно-правовая форма), обществ с ограниченной ответственностью и других осуществлялась отделом исполкома уже по заявительному принципу, но с соблюдением определенных условий и подачей необходимых бумаг. Например, необходимо было одобрить в финансовом управлении района технико-экономическое обоснование создания и функционирования предприятия, получить согласие экологов и т.п.

Процессы либерализации и демократизации, происходившие в нашей стране на рубеже 90-х гг., оказывали свое влияние и на процесс регистрации. Постепенно препятствия, которые ставились перед предпринимателями, снимались, и регистрация вновь создававшихся предприятий перестала казаться таким уж невозможным делом.

Резкое изменение в процессе регистрации произошло с момента вступления в действие в 1990 г. законов: «О предприятиях и предпринимательской деятельности» и «О собственности в РСФСР». Следует подчеркнуть, что до вступления в силу с 1 июля 2002г. закона «О государственной регистрации юридических лиц» процесс регистрации в стране основывался на статьях 34,35 закона «О предприятиях и предпринимательской деятельности»[40].

Действовавшая процедура регистрации юридических лиц была сложна и запутанна. Главными причинами несовершенства института государственной регистрации юридических лиц являлись: отсутствие единого законодательства, определяющего порядок и процедуру государственной регистрации юридических лиц, отсутствие единого государственного реестра, закрытость информации, включенной в государственный реестр, для субъектов рынка, а также множественность органов, осуществляющих регистрацию юридических лиц. Более пяти лет с момента принятия первой части Гражданского кодекса РФ законодательными органами рассматривался проект закона «О государственной регистрации юридических лиц». 8 августа 2001 г. был принят долгожданный нормативно-правовой акт, он был введен в действие 1 июля 2002 г.

Новый Закон был направлен на совершенствование процесса регистрации создания, реорганизации и ликвидации юридических лиц, в том числе на упрощение процедуры регистрации и сокращение ее сроков, создание правовых основ формирования Единого государственного реестра юридических лиц. Закон о государственной регистрации юридических лиц основан на принципе единообразия. Регистрация осуществляется в единой системе регистрирующих органов по общим правилам, действующим на всей территории Российской Федерации. С 1 июля 2002 года, в соответствии с постановлением Правительства Российской Федерации от 17 мая 2002 года N 319, принятым во исполнение Федерального закона N 129-ФЗ, функции уполномоченного федерального органа исполнительной власти, осуществляющего государственную регистрацию юридических лиц, возлагаются на налоговые органы.

До вступления в силу Закона о государственной регистрации юридических лиц, регистрирующие органы в законодательстве были выделены не четко, что породило множество органов регистрации. Например, действовавший в то время п. 1 ст. 34 Закона РСФСР от 25.12.90 N 445-1 «О предприятиях и предпринимательской деятельности», в соответствии, с которым регистрацию юридических лиц должны осуществлять органы местного самоуправления, а ГК РФ в ст. 51 содержит указание на то, что юридическое лицо подлежит регистрации в органах юстиции. Вследствие этого вопрос об органах, осуществляющих регистрацию юридических лиц, решался по-разному. В сложившихся обстоятельствах субъекты РФ самостоятельно решали вопрос об органе, который осуществляет регистрационные функции. Так, после утверждения Постановлением Правительства РФ от 07.10.96 N 1177 Концепции реформирования органов и учреждений юстиции Российской Федерации в некоторых субъектах (республиках Татарстан, Марий Эл, Саха, Кемеровской, Читинской областях и др.) были созданы специализированные органы по регистрации юридических лиц, являвшиеся либо самостоятельным органом, либо подразделением органа юстиции. В Москве орган, осуществляющий регистрацию юридических лиц, не являлся ни органом местного самоуправления, ни органом юстиции. Московская регистрационная палата, действовавшая на основании Положения, утвержденного Правительством Москвы от 25.07.91 N 134-2, являлась самостоятельной организацией [40].

Итак, до 2002 года процедуру регистрации юридических лиц в различных субъектах РФ могли осуществлять:

1) органы юстиции в субъектах Российской Федерации;

2) регистрационные палаты, созданные администрациями субъектов РФ;

3) органы местного самоуправления.

Приведенный перечень регистрирующих органов дополняется иными органами, в чью компетенцию также входили вопросы регистрации юридических лиц. В банковской сфере органом, осуществляющим государственную регистрацию, являлся Центральный банк РФ, в области средств массовой информации - Министерство РФ по делам печати, телерадиовещания и средств массовых коммуникаций. Государственная регистрационная палата при Минюсте России является регистрирующим органом в отношении предприятий с иностранными инвестициями нефтегазодобывающей, нефтегазоперерабатывающей и угледобывающей отраслей, независимо от размера уставного капитала, а также предприятий, размер вклада иностранного инвестора в которые составляет сумму, превышающую 100 000 руб.[40].

Итак, для всех был очевиден тот факт, что изменения существующей системы регистрации юридических лиц были просто необходимы. Так как отсутствовала единая система регистрирующих органов, отсутствовал государственный реестр, в котором содержались бы сведения обо всех юридических лицах, зарегистрированных на территории страны, информация из которого способствовала бы более цивилизованному способу ведения российского бизнеса и т.д.

На протяжении всех последующих лет процесс регистрации юридических лиц непрерывно совершенствовался, подвергался изменениям и дополнениям. Так главное нововведение Федерального закона от 23 декабря 2003 г. N 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей», вступившего в силу с 1 января 2004 г., - система «одного окна». По этому принципу налоговые органы, получившие заявительные документы от организации, должны обеспечить следующую последовательность действий: провести госрегистрацию налогоплательщика, внести сведения о нем в соответствующий государственный реестр, поставить на налоговый учет. И главное - в течение пяти дней со дня госрегистрации отправить необходимые документы для регистрации страхователя во внебюджетные фонды. В эти же пять дней налоговые органы должны выдать или отправить по почте «новообращенной» организации или предпринимателю свидетельство о госрегистрации и о постановке на налоговый учет, а также уведомление о совершении указанных действий. Таким образом, юридическому лицу оставалось только посетить орган Госкомстата для получения кодов статистики и открыть счет в банке [17].

Однако, несмотря на столь привлекательные общие принципы «нового» законодательства, по прошествии трехлетнего периода применения данных норм следует задаться вопросом об эффективности и практичности его отдельных аспектов, так как за данный период обнаружилось множество проблем выявленных практической стороной его применения.

Похожие работы

... дел в архивах предприятия устанавливаются в соответствии с Перечнем документальных материалов, номенклатурой дел организации. [19, стр.185]. 2. Анализ организации хранения документов в делопроизводстве Межрайонной инспекции Федеральной налоговой службы России по крупнейшим налогоплательщикам Алтайского края 2.1 Общая характеристика Инспекция создана постановлением Совета Министров СССР от ...

... политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика. Как показал анализ исполнения бюджета Алтайского края по доходам и расходам, основная цель политики края в области расходов за последние два года заключалась в обеспечении ...

... население России поддержит мою точку зрения. ЗАКЛЮЧЕНИЕ В заключение хотелось бы отметить, что в результате исследования, проведенного по вопросу взаимодействия налоговой системы и налогоплательщиков, были сделаны следующие выводы: формирование рыночных отношений в России привело к острой необходимости создания цивилизованной налоговой системы, к тому же в последнее время все сильней ...

... и риска средств контроля аудитор вправе допустить более высокий уровень риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения. 3. Аудит операций по учету расчетов с бюджетом по налогу на добавленную стоимость в ООО «Мэйпл» 3.1 Оценка налоговой отчетности Для этого составим аудиторские таблицы на основе данных налоговых деклараций. (Приложение 7 – Налоговые ...

0 комментариев