Навигация

1.2 Функции налогов

Социально-экономическая сущность, внутреннее содержание налогов проявляются через их функции.

Функция налога — это проявление его сущности в действии, способ выражения его свойств. Выделяют три основных функции налога:

· Фискальная (бюджетная);

· Контрольная;

· Регулирующая.

Фискальная функция налогов означает приоритетность финансовой цели взимания налогов и сборов — формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления его собственных функций.

Преобладание фискальной функции ведет к снижению предпринимательской активности, переводу капиталов и интересов в сферу теневой экономики, что, в конечном счете, снижает и доходы бюджетов, т.е. не оправдывает высокий уровень налогообложения. Бюджет и налоги, становясь заложниками друг друга, образуют «порочный круг»: дефицит бюджета—высокие ставки налогов—снижение деловой активности—спад производства и переход в теневую экономику—уменьшение налоговых поступлений—дефицит бюджета.[5]

Хорошо известна бюджетная концепция А.Лаффера, выражающей зависимость между нормой обложения и доходами бюджета. Суть его концепции заключается в следующем: повышение налоговой нагрузки после определенного предела приводит к снижению побудительных мотивов экономических агентов, свертыванию налоговых баз и, как следствие, снижению темпов прироста доходов бюджета. При этом необходимо отметить, что А.Лэффер не определил конкретную величину норм обложения, за которой рост налоговых ставок приводит к столь негативным последствиям, так как она сугубо индивидуальна для каждого государства в каждый конкретный момент времени.

Контрольная функция налогообложения тесно связана с предыдущей и существенно дополняет ее. Контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей является главной задачей налоговых органов.

Контрольная функция позволяет соизмерить величину поступлений с потребностью общества в финансовых ресурсах для его жизнеобеспечения. Это соизмерение происходит в целом в масштабах всего государства, в отдельности—по отдельным его территориям (регионам), муниципалитетам, а также по видам налогов—применительно к их роли в формировании бюджетов разных уровней. Контрольная функция позволяет определить, насколько эффективно функционирует налоговая система государства, какую роль выполняют налоги в формировании доходов бюджетов, насколько актуальными являются вопросы реформирования или совершенствования системы налогообложения.

Регулирующая функция налогов проявляется через использование налогов для стимулирующего воздействия на экономику, прежде всего через перераспределение национального дохода между бюджетами разных уровней. С одной стороны, регулирующая функция проявляется в поддержании предприятий и отраслей, имеющих важное значение для экономики страны, путем предоставления им налоговых льгот, с другой—в давлении на те категории налогоплательщиков, деятельность которых по тем или иным причинам государство считает возможным или необходимым дестимулировать.

Внутреннее единство функций не исключает и противоречия между ними. Каждая функция отражает определенную сторону налоговых отношений, которая противостоит друг другу. В фискальной функции отражается отношение налогоплательщика к государству, в регулирующей—государства к налогоплательщику. В фискальной функции заложено противоречие между необходимостью постоянного и все большего расширения доходной базы государства и ограниченными возможностями членов общества обеспечить такое увеличение.[6] Противоречие регулирующей функции состоит в том, что реальная потребность в государственном вмешательстве в процесс производства наталкивается на узкую экономическую базу, определяемую производственными отношениями и частной собственностью на капитал. Именно частная собственность исключает возможность регулирования всего общественного производства из единого центра.

1.3 Регулирующее воздействие налоговой системы на деятельность предприятий

Важным инструментом регулирования структуры экономики и предпринимательской деятельности являются налоги. Интенсивность фискального регулирования зависит от уровня социально-экономического развития и стадии хозяйственного цикла. Так, в периоды кризиса и резкой дифференциации уровня жизни населения государство, как правило, использует данный инструмент более активно.

Для налогового регулирования экономики используются следующие инструменты:

· Специальные режимы фискального обложения;

· Пониженные ставки;

· Льготы в виде полного или частичного освобождения от налога определенных категорий плательщиков, отдельных видов деятельности и доходов по ним;

· Перенесение сроков уплаты налогов и сборов на более поздний срок.[7]

При формировании налоговой политики правительства важно обеспечить сочетание интересов налогоплательщиков и государства, не допуская снижение стимулов организаций к ведению активной предпринимательской деятельности и поступления налогов в бюджет.[8]

Налогообложение — сбор, взимаемый центральным правительством или местными органами власти с физических лиц и корпоративных организаций для финансирования расходов государства, а также в качестве средства проведения фискальной политики.

Существуют три системы налогообложения:

· Упрощенная система налогообложения;

· Единый налог на вмененный доход;

· Общая система налогообложения.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения. Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26.2 НК РФ. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой. Организация имеет право перейти на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации, определяемый в соответствии со ст.249 НК РФ, не превысил 11 млн. руб. (без учета НДС). Не вправе применять упрощенную систему налогообложения:

· Организации, имеющие филиалы или представительства;

· Банки;

· Страховщики;

· Негосударственные пенсионные фонды;

· Инвестиционные фонды;

· Профессиональные участники рынка ценных бумаг;

· Ломбарды;

· Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспрастраненных полезных ископаемых и т.д.

Единый налог на вмененный доход может применяться по решению субъекта РФ в отношении следующих видов деятельности, определенных п2. ст.346 НК РФ[9]:

· Оказание бытовых услуг;

· Оказание ветеринарных услуг;

· Оказание услуг по ремонту, техническому обслуживанию, мойке автотранспортных средств;

· Розничной торговли;

· Оказание услуг общественного питания;

· Оказание автотранспортных услуг по перевозке пассажиров и грузов.

Кроме того, организации, являющиеся налогоплательщиками единого налога на вмененный доход, не признаются налогоплательщиками налога на добавленную стоимость в отношении операций, признаваемых объектами налогообложения в соответствии с гл.21 Кодекса, осуществляемых в рамках деятельности, облагаемых единым налогом на вмененный доход, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на таможенную территорию РФ.

Исчисление и уплата иных налогов и сборов осуществляется в соответствии с общим режимом налогообложения.

Различия в налогах также зависят от характера облагаемых доходов и расходов. Природа этих доходов и расходов лежит в основе классификации налогов.

Для классификации налогов первостепенное значение имеет разделение их на прямые и косвенные. Прямыми налогами облагаются доходы и имущество, косвенные налоги включаются в цену либо в виде надбавки к ней, либо в качестве части издержек производства.

Среди прямых налогов, используемых в развитых странах, особо важную роль играют налог на прибыль, взимаемый с предпринимательства, индивидуальный подоходный налог и социальный налог, взимаемые с населения, и налог на имущество, накладываемый и на население, и на предпринимательство.

Среди косвенных налогов можно выделить следующие основные налоги:

· налоги на потребление, к которым в соответствии с международной практикой относится три налога: НДС, налог с оборота;

· акцизы и таможенные пошлины;

· взносы предпринимателей на социальное обеспечение.[10]

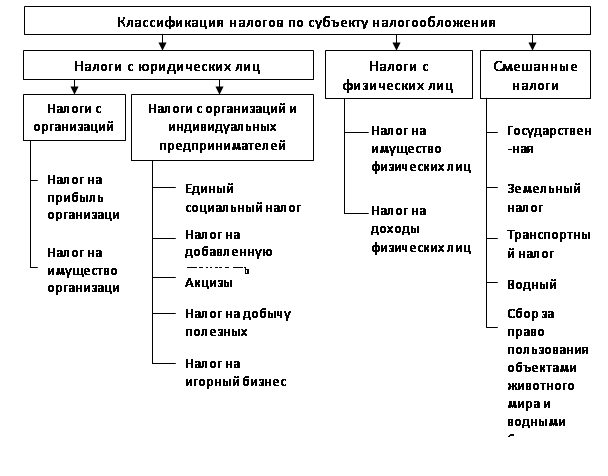

Классификация по субъекту налогообложения представлена на рис.1.[11]

|

Рис.1 Классификация налогов по субъекту налогообложения

Похожие работы

... предприятий и организаций 10 40 40 Транспортный налог - 10 40 Функции налогов и регулирование рынка. В рыночной экономике любой страны налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. Что такое ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... высокие ставки налогов оправданны ситуацией и функционально используются властями как средство "охлаждения" рынка и сокращения избыточного спроса. Действительно, в ряде западных государств налоговая система ориентирована на налогообложение личных доходов граждан. Распределение общественного продукта происходит на Западе таким образом, что основная его масса поступает непосредственно в руки ...

0 комментариев