Навигация

Анализ поступлений налоговых платежей по Иркутской области

44458

знаков

4

таблицы

8

изображений

2. Анализ поступлений налоговых платежей по Иркутской области

2.1 Налоговая статистика, январь-декабрь 2003-2008 гг.

Раздел представляет статистику государственных финансов, учет доходов и расходов сектора государственного управления.

Анализ поступлений налоговых платежей и выполнения заданий по мобилизации налогов по уровням бюджетов за период с 2003 по 2008 гг. представлен в табл.1. Имея исходные данные, предоставленные УФНС России по Иркутской области,[12] такие как плановое задание и реальное поступление платежей, можно вычислить: отклонение от плана в натуральной величине (тыс. руб.), а также процентное отклонение от плана, долю налоговых платежей по уровням бюджетов к общей сумме налоговых платежей, увеличение (уменьшение) суммы налоговых поступлений по годам.

Табл.1. Анализ поступлений налоговых платежей и выполнения заданий по мобилизации налогов по уровням бюджетов, январь-декабрь 2003-2008 гг.

| Анализируемый период | Общая сумма поступлений | в том числе: | |||||||||||

| в федеральный бюджет | |||||||||||||

| Индикативные показатели | Объем поступлений | Отклонение от плана | % достижения | в % к общей сумме поступлений | |||||||||

| тыс. руб. | тыс.руб. | % | |||||||||||

| январь-декабрь 2003 г. | 28 723 891 | 8 237 712 | 8 560 194 | 322 482 | 103,9% | 29,8% | |||||||

| январь-декабрь 2004 г. | 38 640 009 | 12 322 125 | 14 114 191 | 1 792 066 | 114,5% | 36,5% | |||||||

| в % к 2003 г. | 134,5% | - | 164,9% | - | - | - | |||||||

| январь-декабрь 2005 г. | 41 533 137 | 11 226 659 | 12 086 011 | 859 352 | 107,7% | 29,1% | |||||||

| в % к 2004 г. | 107,5% | - | 85,6% | - | - | - | |||||||

| январь-декабрь 2006 г. | 48 842 304 | 13 679 163 | 14 098 504 | 419 341 | 103,1% | 28,9% | |||||||

| в % к 2005 г. | 117,6% | - | 116,7% | - | - | - | |||||||

| январь-декабрь 2006 г.* | - | - | - | - | - | - | |||||||

| январь-декабрь 2007 г. | 56 618 583 | 15 990 736 | 17 358 062 | 1 367 326 | 108,6% | 30,7% | |||||||

| в % к 2006 г. | 115,9% | - | 123,1% | - | - | - | |||||||

| январь-декабрь 2007 г.* | - | - | - | - | - | - | |||||||

| январь-декабрь 2008 г. | 67 987 397 | 17 682 325 | 18 331 563 | 649 238 | 103,7% | 27,0% | |||||||

| в % к 2007 г. | 120,1% | - | 105,6% | - | - | - | |||||||

| январь-декабрь 2008 г.* | - | - | - | - | - | - | |||||||

| в том числе: | |||||||||||||

| в территориальный бюджет | |||||||||||||

| Плановое задание* | Объем поступлений | Отклонение от плана | % выполнения | в % к общей сумме поступлений | в том числе местные бюджеты | ||||||||

| Объем поступлений | в % к сумме поступлений в территориальный бюджет | ||||||||||||

| тыс. руб. | тыс.руб. | % | тыс. руб. | % | |||||||||

| 21 708 350 | 20 163 697 | -1 544 653 | 92,9% | 70,2% | 9 568 915 | 47,5% | |||||||

| 23 609 619 | 24 525 818 | 916 199 | 103,9% | 63,5% | 11 375 063 | 46,4% | |||||||

| - | 121,6% | - | - | - | 118,9% | - | |||||||

| 28 788 609 | 29 447 126 | 658 517 | 102,3% | 70,9% | 5 861 794 | 19,9% | |||||||

| - | 120,1% | - | - | - | 51,5% | - | |||||||

| - | 34 743 800 | - | - | 71,1% | 9 514 325 | 27,4% | |||||||

| - | 118,0% | - | - | - | 162,3% | - | |||||||

| 32 093 290 | 32 843 250 | 749 960 | 102,3% | - | - | - | |||||||

| - | 39 260 521 | - | - | 69,3% | 12 932 805 | 32,9% | |||||||

| - | 113,0% | - | - | - | 135,9% | - | |||||||

| 42 667 283 | 42 178 884 | -488 399 | 98,9% | - | - | - | |||||||

| - | 49 655 834 | - | - | 73,0% | 15 960 319 | 32,1% | |||||||

| - | 79,1% | - | - | - | 123,4% | - | |||||||

| 51 949 702 | 51 629 265 | -320 437 | 99,4% | - | - | - | |||||||

| Примечание: поступления и ИП в федеральный бюджет приведены с учетом ЕСН, зачисляемого в федеральный бюджет, по Управлнию; объем поступлений в части территориального и местного бюджетов приведен без учета данных по МРИ (только Управление). | |||||||||||||

| * - в 4 квартале 2005-2006 г.г. план не доводится ГФУ в разбивке по месяцам; с 2006 г. плановое задание по платежам в территориальный бюджет приведено годовое, поступления указаны с учетом данных по МРИ. | |||||||||||||

| |||||||||||||

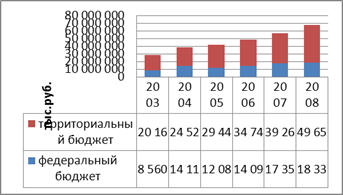

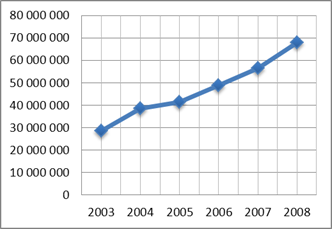

Проследим динамику поступлений налоговых платежей по уровням бюджетов (Рис.2) и общей суммы налоговых платежей (Рис.3): с каждым годом сумма налоговых поступлений возрастает.

Рис.2. Динамика поступлений налоговых платежей в федеральный и территориальный бюджеты

Рис.3. Динамика общей суммы поступлений налоговых платежей

Помимо учета поступлений налоговых платежей УФНС России, статистикой государственных финансов ведется учет доходов и расходов сектора государственного управления. Информационная база статистики государственных финансов сформирована на основе предоставляемых Департаментом финансов области отчетов по исполнению консолидированного бюджета региона.

Доходы консолидированного бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений от физических и юридических лиц, безвозмездных перечислений по взаимным расчетам.

Под налоговыми доходами понимают обязательные, безвозмездные, невозвратные платежи в пользу бюджета, предусмотренные налоговым законодательством. К налоговым доходам относятся также штрафы и пени, уплаченные за нарушение налогового законодательства.[13]

К неналоговым доходам относятся как обязательные платежи (доходы от использования имущества, дивиденды по акциям и иным ценным бумагам), так и штрафы, взимание которых не связано с налоговым законодательством, доходы от продажи излишнего имущества, конфискованных товаров и др.

Расходы областного бюджета включают все невозвратные платежи, независимо от того, являются ли они возмездными (т.е. заплаченными в обмен на что-то) или безвозмездными и для каких целей осуществляются – текущих или капитальных. Расходы формируются по следующим направлениям: на финансирование экономики (промышленное производство, сельское хозяйство, рыболовство, строительство, транспорт, связь и др.); на финансирование социально-культурного развития, науки; на содержание органов государственной власти и управления, правоохранительных органов и другие.

Бюджетный дефицит – величина превышения расходов бюджета над его доходами.

Бюджетный профицит – величина превышения доходов бюджета над его расходами.

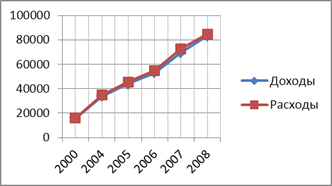

Показатели по консолидированному бюджету Иркутской области представлены в табл.2.[14] По расчету дефицита (профицита) бюджета видно, что с каждым годом дефицит бюджета растет. Рост дефицита или превышение расходов над доходами показано на рис.4.

Табл.2. Консолидированный бюджет Иркутской области

| Показатель | 2000 | 2004 | 2005 | 2006 | 2007 | 2008 |

| млн. руб. | ||||||

| Доходы | 15781 | 33612 | 43957 | 53015 | 69490 | 83233 |

| Расходы | 15986 | 34821 | 45588 | 54778 | 72797 | 84811 |

| Дефицит (профицит) бюджета | -205 | -1209 | -1631 | -1763 | -3307 | -1578 |

| в % к расходам | -1,28% | -3,47% | -3,58% | -3,22% | -4,54% | -1,86% |

Рис.4. Уровень доходов и расходов консолидированного бюджета Иркутской области

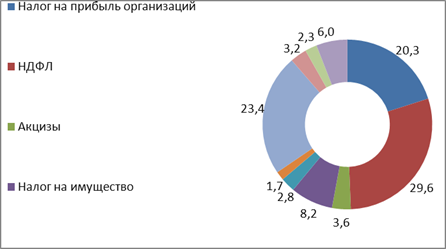

Рассмотрим структуру доходов и расходов консолидированного бюджета Иркутской области за 2008г. (рис.5)[15]

Большая часть доходов областного бюджета образуется за счет налога на прибыль организаций – 20,3%, НДФЛ – 29,6%, а также безвозмездные поступления – 23,4%. Что касается расходов, большая часть средств уходит на финансирование образования – 28,7%, социальной политики – 149%, на здравоохранение и спорт – 14,6%, жилищно-коммунальное хозяйство – 12,2%.

Рис.5. Структура консолидированного бюджета Иркутской области в 2008 г.

ДОХОДЫ

РАСХОДЫ

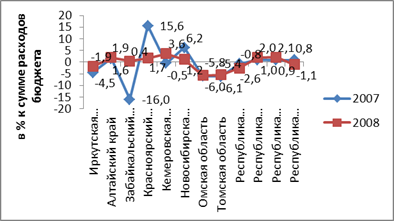

Сравним уровень дефицитности (профицитности) бюджетов в регионах Сибирского федерального округа за 2007-2008 гг. (Рис.6)[16]

Рис.6. Уровень дефицитности (профицитности) консолидированных бюджетов в регионах Сибирского федерального округа

Средний уровень дефицитности (профицитности) консолидированных бюджетов в регионах Сибирского федерального округа в 2007 г. составляет -0,65%, в 2008г. – -0,36%. Данные показатели по Иркутской области (-1,9% и -4,5% соответственно) ниже среднего, что говорит о неэффективной работе государственных органов по распределению консолидированного бюджета.

Как сообщил губернатор Иркутской области Дмитрий Мезенцев на расширенном совещании Федеральной налоговой службы с управлениями ФНС Дальневосточного и Сибирского федеральных округов, Иркутская область занимает седьмое место в Сибирском федеральном округе по уровню налоговой отдачи, а по уровню валового регионального продукта – на третьем (после Кемеровской области и Красноярского края). [17]

Также на совещании было отмечено, что в Иркутской области есть резерв по собираемости налогов, но это должно стать совместной работой УФНС, правительства региона и муниципальных образований. Сейчас же наблюдается снижение собираемости основных налогов – налога на прибыль и налога на доходы физических лиц.

Похожие работы

... предприятий и организаций 10 40 40 Транспортный налог - 10 40 Функции налогов и регулирование рынка. В рыночной экономике любой страны налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. Что такое ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... высокие ставки налогов оправданны ситуацией и функционально используются властями как средство "охлаждения" рынка и сокращения избыточного спроса. Действительно, в ряде западных государств налоговая система ориентирована на налогообложение личных доходов граждан. Распределение общественного продукта происходит на Западе таким образом, что основная его масса поступает непосредственно в руки ...

0 комментариев