Навигация

Итоги по сбору налогов за 2009 г

44458

знаков

4

таблицы

8

изображений

2.2 Итоги по сбору налогов за 2009 г.

В 2009 году общая сумма налогов и сборов, мобилизованных на территории Иркутской области (с учетом поступлений от предприятий, состоящих на учете в межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам, но без учета расходов на нужды социального страхования), составила 94,1 млрд. рублей (что составляет 90,5% от поступлений 2008 г.).[18]

В территориальный бюджет поступило 58,1 млрд. рублей (105% к поступлениям 2008 г.), из них 13,5 млрд. рублей направлено в местные бюджеты (83,5% от поступлений 2008 г.). Сумма единого социального налога, зачисляемого во внебюджетные фонды (без учета расходов на нужды социального страхования), и страховых взносов на обязательное пенсионное страхование составила 25,5 млрд. рублей (99,6% от поступлений 2008 г.).

В консолидированный территориальный бюджет Иркутской области поступило 24,4 млрд. рублей налога на доходы физических лиц (99,3% от поступлений 2008 г., доля в общей сумме поступлений составляет 41,9%); 15,7 млрд. рублей налога на прибыль (92,8% от поступлений 2008 г., доля в общей сумме поступлений - 26,9 процента).

Налоги со специальными режимами составили 4,2% поступлений и принесли казне 2 413 млн. рублей (95,3% от поступлений 2008 г.), в том числе единый налог на совокупный доход – 1 265 млн. рублей; единый налог на вмененный доход (ЕНВД) – 1 128 млн. рублей; единый сельскохозяйственный налог – 20 млн. рублей.

Налоги на имущество составили 8,9 млрд. рублей (130% к поступлениям 2008 г., 15,3% в общей сумме поступлений); в том числе 6,1 млрд. рублей - налоги на имущество физических и юридических лиц; 2 млрд. рублей - земельный налог; 821 млн. рублей - транспортный налог.

Сумма акцизов на спирт, алкогольную продукцию, пиво и ГСМ, собранная на территории Иркутской области (с учетом данных межрегиональных инспекций), составила 5,8 млрд. рублей (139,4% к поступлениям 2008 г., доля в общей сумме поступлений – 10%,). Ресурсные платежи принесли областной казне 696 млн. рублей. Поступления в счет погашения задолженности, госпошлина и другие неналоговые доходы, контролируемые налоговыми органами, составили 241 млн. рублей.

В местные бюджеты Иркутской области за 2009 год поступило 9,8 млрд. рублей налога на доходы физических лиц (88,2% от поступлений 2008 г., доля в общих поступлениях – 72,3%); 1 141 млн. рублей – налогов со специальными режимами (45,5% от поступлений 2008 г.; доля в общих поступлениях – 8,5%); 2 421 млн. рублей – налогов на имущество (103,4% к поступлениям 2008 г.; доля в общих поступлениях – 18%); поступления в счет погашения задолженности прошлых лет и другие обязательные платежи - 166 млн. рублей (128,1% к поступлениям 2008 г.; доля в общих поступлениях – 1,2%).

В федеральный бюджет, без учета платежей предприятий, состоящих на учете в межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам, в 2008 г. направлено 1,7 млрд. рублей налога на прибыль (45,9% от поступлений 2008 г.). Платежи за пользование природными ресурсами составили 560 млн. рублей (73% от поступлений 2008 г.), из них водный налог – 100 млн. рублей, налог на добычу полезных ископаемых – 460 млн. рублей.

Сумма единого социального налога, зачисляемого в федеральный бюджет, с начала года составила 7,7 млрд. рублей (99,5% от поступлений 2008 г.).

Прочие налоги и сборы принесли федеральной казне 176 млн. рублей.

Страховые взносы в Пенсионный фонд Российской Федерации составили 19,8 млрд. рублей (99,9% от поступлений 2008 г.). В Федеральный фонд обязательного медицинского страхования поступило 1 383 млн. рублей (99,8% от поступлений 2008 г.); в Фонд социального страхования Российской Федерации – 615 млн. рублей (80,8% от поступлений 2008 г.). Кроме того, в территориальный фонд обязательного медицинского страхования – 2,4 млрд. рублей (98,2% от поступлений 2008 г.).

3. Перспективы развития системы налогообложения Иркутской области

3.1 Прогноз на 2010-2012 гг.

По прогнозам (инерционный сценарий) УФНС России по Иркутской области поступления доходов, администрируемых налоговой службой, в консолидированный бюджет Иркутской области в 2010 году составят 50,8 млрд. рублей, что на 4,2 млрд. рублей или 9% больше объемов мобилизации 2009 года (46,6 млрд. рублей). При этом ранее планировалось получить в бюджет области в 2009 году 54,7 млрд. рублей. Однако такие объемы поступлений планируются лишь к 2011 году – 55,3 млрд. рублей (рост к предыдущему году 8,9 процента). В 2012 году ожидается значительный рост поступлений – до 60,4 млрд. рублей (рост к предыдущему году 9,2 процента). Данный прогноз составлен с учетом планируемых с 2010 года изменений в бюджетном и налоговом законодательстве, исходя из ожидаемых поступлений налогов и сборов в текущем финансовом году и основных параметров проекта прогноза социально-экономического развития области.[19]

Так же была использована информация от крупнейших налогоплательщиков об их финансовой деятельности и прогнозе размера прибыли, учитывалась динамика платежей, коэффициенты прироста объемов производства продукции, индекс роста оплаты труда, темпы инфляции, индексация стоимости основных средств, уточнение кадастровой стоимости земель.

Основными источниками формирования территориального бюджета являются налог на доходы физических лиц, прибыль организаций, имущество организаций, земельный налог, которые обеспечивают более 90% поступлений.

Если индекс роста фонда оплаты труда сохранится в ожидаемом пределе от 107,9% в 2010 г. до 109,6% в 2012 г., то поступления налога на доходы физических лиц составят 2010-2012 годы соответственно 25,9 млрд. рублей, 28,1 млрд. рублей, 30,8 млрд. рублей, ожидаемый объем мобилизации в 2009 году - 24 млрд. рублей

Расчет налога на прибыль организаций на 2010-2012 годы произведен на основании поступлений в 2009 году в сумме 10,9 млрд. рублей (первоначально планировалась получить 17 млрд. рублей), проиндексированных на коэффициенты прироста объемов производства продукции, выполненных работ, услуг и инфляции: соответственно прогнозируемые поступления по годам - 12,2 млрд. рублей (плюс 12,2%), 13,5 млрд. рублей (плюс 10,7%), 15,1 млрд. рублей (плюс 11,5%).

Поступление налога на имущество организаций с учетом индексации стоимости основных средств предприятий в соответствии с темпами инфляции может возрасти с ожидаемых в 2009 году - 5,5 млрд. рублей (плановый показатель - 5,06 млрд. рублей) до 7,1 млрд. рублей в 2012 году.

Исходя из уточненной кадастровой стоимости земель в Иркутской области поступления земельного налога в 2010-2012 годах прогнозируется примерно в одном объеме - по 1,7 млрд. рублей.

Поступления акцизов, администрируемых налоговыми органами, в 2010-2012 годах рассчитаны с ростом от 500 млн. рублей до 700 млн. рублей. При этом, основной объем акцизов (более 94%) начисляется на реализацию пива. Получение предприятиями лицензий на производство и реализацию спирта и спиртосодержащей продукции не планируется.

Расчет поступлений налога на имущество физических лиц в 2010-2012 годах до 434 млн. рублей произведен от объема мобилизации в 2009 году в сумме 324 млн. рублей (плановый показатель – 285 млн. рублей) с учетом дополнительных платежей в связи с переоценкой стоимости жилья в соответствии с темпами инфляции и вводом нового жилья в эксплуатацию.

Ожидаемые поступления единого налога (1 128 млн. рублей), взимаемого в связи с применением упрощенной системы налогообложения, в 2009 году ниже планируемых на 530 млн. рублей, при этом до 2012 года намечен значительный рост – до 1561 млн. рублей.

Поступления единого налога на вмененный доход ожидаются немного ниже запланированного - 1081 млн. рублей (против 1150 по плану). На такой показатель ЕНВД может выйти только в 2011 году, а к 2012 году возрасти до 1 221 млн. рублей.

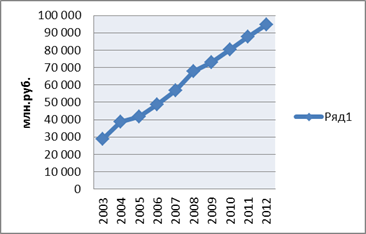

По прогнозам, построенным на основе регрессионного анализа, поступления налоговых платежей в территориальный и федеральный бюджеты к 2012 г. возрастут в 3,3 раза по сравнению с 2003г.; в 2010 г. бюджет повысится на 10 % в сравнении с 2009г. (Табл.3, Рис7)

Табл.3. Динамика общей суммы поступлений налоговых платежей с учетом прогноза

| Год | Общая сумма поступлений (фактические уровни показателя), млн.руб. | в % к 2003г. | в % к предыдущему периоду |

| 2003 | 28 723 | 100,0% | - |

| 2004 | 38 640 | 134,5% | 134,5% |

| 2005 | 41 533 | 144,6% | 107,5% |

| 2006 | 48 842 | 170,0% | 117,6% |

| 2007 | 56 618 | 197,1% | 115,9% |

| 2008 | 67 987 | 236,7% | 120,1% |

| 2009 | 72 813 | 253,5% | 107,1% |

| 2010 | 80 172 | 279,1% | 110,1% |

| 2011 | 87 531 | 304,7% | 109,2% |

| 2012 | 94 890 | 330,4% | 108,4% |

Рис.7. Динамика общей суммы поступлений налоговых платежей с учетом прогноза

Похожие работы

... предприятий и организаций 10 40 40 Транспортный налог - 10 40 Функции налогов и регулирование рынка. В рыночной экономике любой страны налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. Что такое ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... высокие ставки налогов оправданны ситуацией и функционально используются властями как средство "охлаждения" рынка и сокращения избыточного спроса. Действительно, в ряде западных государств налоговая система ориентирована на налогообложение личных доходов граждан. Распределение общественного продукта происходит на Западе таким образом, что основная его масса поступает непосредственно в руки ...

0 комментариев