Бюджетное устройство и бюджетная система Республики Татарстан

Исполнение бюджета Республики Татарстан

Операции по исполнению бюджета РТ завершаются 31 декабря, за исключением операций, указанных в п. 2 ст. 242 БК РФ

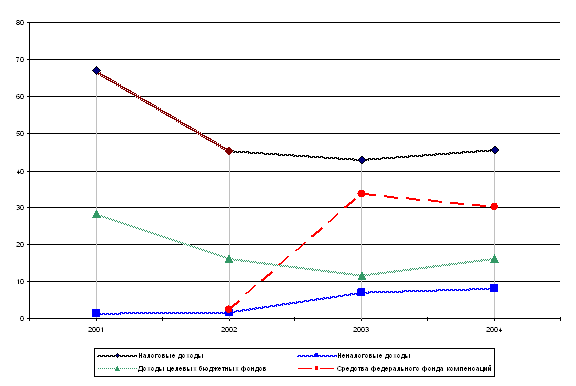

Динамика исполнения бюджета Российской Федерации по доходам и расходам, проблемы и перспективы исполнения (на примере Республики Татарстан)

Динамика исполнения бюджета Республики Коми по расходам в 2007–2009 гг

Основные приоритеты формирования бюджета Республики Татарстан

Первый приоритет – развитие социальной сферы

Второй приоритет – наращивание налогооблагаемой базы органами местного самоуправления

Навигация

Бюджетное устройство и бюджетная система Республики Татарстан

Республиканский бюджет Республики Татарстан

143462

знака

3

таблицы

26

изображений

1. Бюджетное устройство и бюджетная система Республики Татарстан

1.1 Доходы и расходы бюджетов Республики Татарстан

Республика Татарстан имеет собственный бюджет. Бюджет Республики Татарстан предназначен для исполнения расходных обязательств республики. Использование органами государственной власти иных форм образования и расходования денежных средств для исполнения расходных обязательств Республики Татарстан не допускается.

В бюджете Республики Татарстан в соответствии с бюджетной классификацией Российской федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств, возникающих в связи с осуществлением органами государственной власти полномочий по предметам ведения Республики Татарстан и полномочий по предметам совместного ведения, указанных в п. 2 и п. 5 ст. 26 (3) Федерального закона от 6 октября 1999 года №184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и исполнительных органов государственной власти субъектов Российской Федерации»), и расходных обязательств Республики Татарстан, осуществляемых за счет субвенций из федерального бюджета.

В новой редакции ст. 20 Бюджетного Кодекса Российской Федерации законодатель более четко прописал, что едиными для бюджетов бюджетной системы Российской Федерации группами доходов бюджетов являются:

– налоговые;

– неналоговые доходы;

– безвозмездные поступления.

К неналоговым доходам бюджетов относятся, в частности:

– доходы от продажи имущества;

– доходы от использования имущества;

– доходы от платных услуг, после уплаты налогов и сборов.

К безвозмездным относятся:

– безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

К доходам от использования имущества относятся:

– доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества;

– средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центрально Банка России и в кредитных организациях;

– средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, в залог, в доверительное управление;

– плата за пользование бюджетными кредитами;

– доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, ее субъектам или муниципальным образованиям;

– часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

– другие предусмотренные законодательством Российской Федерации доходы от использования имущества.

В бюджет Республики Татарстан подлежат зачислению налоговые доходы, определенные Бюджетным Кодексом Российской Федерации и законодательством о налогах и сборах (Приложение 2)

Налоговые доходы могут быть переданы полностью или частично органами государственной власти Республики Татарстан в соответствующие местные бюджеты в порядке, предусмотренном Бюджетным Кодексом Российской Федерации (ст. 56 Бюджетного Кодекса Российской Федерации и ст. 15 Бюджетного Кодекса Республики Татарстан).

В бюджет Республики Татарстан подлежат зачислению неналоговые доходы и доходы, полученные в виде безвозмездных поступлений в размерах и порядке, предусмотренных Бюджетным кодексом Российской Федерации [2].

Одним из самых важных преобразований, которым подверглась часть Бюджетного Кодекса Российской Федерации, посвященная расходам бюджетов, стало упразднение подразделения расходов бюджетов бюджетной системы Российской Федерации на текущие и капитальные. Кроме того, Законом №63-ФЗ в Бюджетный Кодекс Российской Федерации введена ст. 69.1, в которой конкретизируются положения о бюджетных ассигнованиях на оказание государственных (муниципальных) услуг, а также приводится их закрытый перечень.

Формирование расходов бюджетов бюджетной системы Республики Татарстан осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Кабинет Министров Республики Татарстан, органы местного самоуправления с учетом имеющихся финансовых возможностей вправе увеличивать нормативы финансовых затрат на оказание государственных, муниципальных услуг.

Законом №63-ФЗ ст. 69 Бюджетного Кодекса Российской Федерации изложена в новой редакции. Прежде она называлась «Формы расходов бюджетов» и в ней были указаны формы предоставления бюджетных средств, среди которых были поименованы и бюджетные ассигнования. Сейчас эта статья называется «Бюджетные ассигнования». В ней дан перечень услуг и расходов, на оплату стоимости которых выделяются бюджетные ассигнования.

К бюджетным ассигнованиям относятся ассигнования на:

– оказание государственных (муниципальных) услуг, в том числе ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

– социальное обеспечение населения;

– предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

– предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг;

– предоставление межбюджетных трансфертов;

– предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

– обслуживание государственного (муниципального) долга;

– исполнение судебных актов по искам к Республике Татарстан, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти Республики Татарстан (государственных органов), органов местного самоуправления либо должностных лиц этих органов [3].

Бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности Республики Татарстан и муниципальной собственности в форме капитальных вложений в основные средства государственных (муниципальных) учреждений и государственных (муниципальных) унитарных предприятий предусматриваются в соответствии с долгосрочными целевыми программами, а также нормативными правовыми актами соответственно Кабинета Министров Республики Татарстан, местной администрации либо в установленном указанными органами порядке решениями Главного распорядителя бюджетными средствами соответствующих бюджетов (ст. 20 (1) БК РТ).

Под бюджетными инвестициями понимаются бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Осуществление расходов, не предусмотренных бюджетом, осуществляется согласно ст. 21 БК РТ.

В расходной части бюджета Республики Татарстан предусматривается создание резервного фонда Кабинета Министров и резервного фонда Президента РТ (ст. 22 БК РТ).

Размер резервного фонда Кабинета Министров устанавливается законом Республики Татарстан о бюджете Республики на очередной финансовый год и плановый период и не может превышать 3% утвержденного указанным законом общего объема расходов. Средства резервного фонда Кабинета Министров РТ направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций.

Бюджетные ассигнования резервного фонда Кабинета Министров РТ, предусмотренные в составе бюджета Республики Татарстан, используются по решению Кабинета Министров РТ. Порядок, использования бюджетных ассигнований резервного фонда Кабинета Министров РТ, предусмотренных в составе бюджета Республики Татарстан, устанавливается Кабинетом Министров РТ.

Отчет об использовании бюджетных ассигнований резервного фонда Кабинета Министров РТ прилагается к ежеквартальному и годовому отчетам об исполнении бюджета.

В тоже время, в расходной части бюджета Республики Татарстан запрещается создание резервного фонда Государственного Совета и депутатов Государственного Совета[3].

Похожие работы

... . Будем надеяться, что вышеперечисленные меры будут приняты правительством в ближайшее время и помогут притоку национальных иностранных инвестиций. РЕГИОНАЛЬНАЯ ИНВЕСТИЦИОННАЯ ПОЛИТИКА. НА ПРИМЕРЕ РЕСПУБЛИКИ ТАТАРСТАН. Политика "мягкого" вхождения в рынок, заключающаяся в углубленном внимании государства к сохранению промышленного и аграрного потенциала Республики Татарстан, к ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

... Татарстан; - готовит и вносит в установленном порядке предложения о мерах по обеспечению выполнения международных договоров Республики Татарстан в области внешнеэкономического сотрудничества; - осуществляет руководство деятельностью в области внешнеэкономических связей и международного сотрудничества существующих полномочных, постоянных и торгово-экономических представительств Республики ...

... страны в международном разделении труда и получение от этого оптимальных выгод. 2. Современное состояние государственного регулирования предпринимательской деятельности в Республике Татарстан 2.1 Государственные органы Республики Татарстан, регулирующие предпринимательскую деятельность Малые и средние предприятия играют огромную роль в решении текущих социально – экономических проблем ...

0 комментариев