Система рефинансирования Банка России

Кредиты, обеспеченные залогом и поручительствами

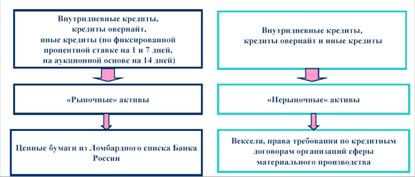

Кредиты, обеспеченные залогом векселей, прав требований по кредитным договорам организаций или поручительствами кредитных организаций

Эволюция системы рефинансирования ЦБ РФ

Реализация системы рефинансирования в 2006, 2007 годах

Навигация

Система рефинансирования Банка России

Рефинансирование кредитных организаций

69928

знаков

0

таблиц

0

изображений

1.1 Система рефинансирования Банка России

Система рефинансирования Банком России кредитных организаций имеет свою специфику. В мировой практике широко распространено рефинансирование в форме учета (покупки) векселей у коммерческих банков. Процесс рефинансирования коммерческих банков в России был запущен в 1992 году. В тот период векселя еще не играли заметной роли, и Банк России начал выдавать кредиты на рыночных условиях уполномоченным коммерческим банкам на основании решений Правительственной комиссии по вопросам финансовой и денежно-кредитной политики.

Курс Банка России на развитие рыночных механизмов экономического регулирования отразился затем в организации (с февраля 1994 г.) кредитных аукционов, с введением которых ограничивалось административное установление процентных ставок и объемов кредитов центрального банка. В 1996 году был введен еще один инструмент рефинансирования банков — ломбардное кредитование.

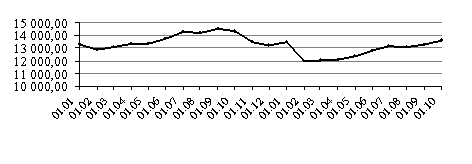

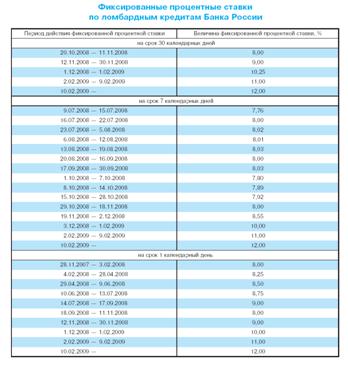

Ставка рефинансирования — это одна из важнейших процентных ставок, которую Банк России использует при предоставлении кредитов банкам. Она является наиболее наглядным показателем процентной политики Банка России.

В новой редакции Федерального закона «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года усиливается роль и ответственность Банка России за проведение единой государственной денежно-кредитной политики. В связи с необходимостью приведения денежно-кредитной политики в соответствие с новыми приоритетами экономической политики государства по преодолению кризиса, оживлению производства и переходу к экономическому росту Банк России совместно с Правительством РФ ежегодно разрабатывает Основные направления единой государственной денежно-кредитной политики.

Этот документ состоит из двух разделов. В первом разделе рассматриваются итоги развития экономики и проведения денежно-кредитной политики за предыдущий год. Во втором разделе устанавливаются цели денежно-кредитной политики на предстоящий год. Особое внимание уделяется перспективам макроэкономического развития страны в целом, а также бюджетной и валютной политике, развитию системы финансовых рынков.

Среди особенностей деятельности Банка России следует выделить также то, что его уставный капитал и иное имущество являются 100 %-ной федеральной собственностью.

Согласно действующему порядку предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами, значительно снижены требования к допустимым значениям оцениваемых показателей бухгалтерской отчетности организаций, обязанных по векселям (кредитным договорам), которые предоставляются кредитными организациями в обеспечение кредитов Банка России.

Об этом Письмо ЦБ РФ от 28.01.2009 N А-02/2-41.

В рамках мероприятий, направленных на оздоровление ситуации в финансовом секторе и отдельных секторах экономики, Совет директоров Банка России принял решение о включении в Перечень Банка России ряда организаций, включенных в Перечень системообразующих организаций, утвержденный Правительственной комиссией по повышению устойчивости развития российской экономики (Протокол от 23.12.2008 N 2).

Включение этих организаций в Перечень Банка России предоставит кредитным организациям возможность рефинансирования в Банке России путем принятия в обеспечение по кредитам Банка России векселей и (или) прав требования по кредитным договорам, заключенным кредитными организациями с организациями, включенными в Перечень, без предъявления требований к показателям бухгалтерской отчетности и другой информации о данной организации или иных организациях, обязанных по соответствующим векселям (кредитным договорам), что позволит значительно упростить процедуру предоставления кредитным организациям кредитов рефинансирования и сократить сроки рассмотрения их заявок на получение кредита.

Кроме того, в круг организаций, обязательства которых могут быть приняты в обеспечение по кредитам Банка России, обеспеченным активами или поручительствами, включены общества с ограниченной ответственностью и субъекты малого предпринимательства.

1.2 Кредиты под залог ценных бумаг

В обеспечение кредита в качестве объекта залога заёмщиком могут быть представлены различного рода ценные бумаги: акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные и сберегательные сертификаты. Причём к залогу принимаются как именные ценные бумаги, так и на предъявителя.

В практике работы зарубежных коммерческих банков одинаковое развитие получили и краткосрочные и долгосрочные ссуды под ценные бумаги.

Предоставление долгосрочных ссуд под ценные бумаги связано со значительным риском, поскольку за время пользования кредитом рыночная цена принятых в обеспечение ценных бумаг может существенно измениться, и в случае непогашения ссуды банк понесёт убытки, связанные с падением рыночного курса ценных бумаг. Поэтому кредитные договоры на такие ссуды часто включают множество дополнительных условий, защищающих права банка в случае изменения курса ценных бумаг.

Учитывая экономическую ситуацию в России, отсутствие развитого рынка ценных бумаг, инфляционные процессы, отечественные коммерческие банки не рискуют предоставлять долгосрочные ссуды под ценные бумаги.

К тому же они страдают нехваткой для этих целей кредитных ресурсов долгосрочного характера. В связи с этим в настоящее время в практике работы коммерческих банков находят применение только краткосрочные ссуды под ценные бумаги. Причём кредиты банки предоставляют под залог как своих ценных бумаг, так и сторонних эмитентов.

Залог ценных бумаг сторонних эмитентов производится на условиях заклада с передачей этих ценных бумаг банку. Получателем кредита может быть любое платёжеспособное предприятие, которому на правах собственности принадлежат ценные бумаги внешних эмитентов, т.е. других предприятий, банков, а также государства.

Для получения ссуды заёмщик представляет в банк заявление на выдачу ссуды под ценные бумаги с приложением реестра закладываемых в банк бумаг по следующей примерной форме: наименование ценной бумаги, наименование эмитента, номер ценной бумаги, номинальная стоимость, фактическая курсовая стоимость на день заключения договора.

При положительном решении вопроса о выдаче ссуды составляются кредитный договор и договор о залоге. Заклад именных ценных бумаг оформляется актом приёма-передачи.

Размер кредита устанавливается в определённом проценте от их залоговой стоимости. Этот процент определяется степенью риска для банка по каждой ценной бумаге. Так, в частности, на практике объём ссуды, выдаваемой под залог государственных ценных бумаг, устанавливается в размере 90% их залоговой стоимости; под банковские акции, зарегистрированные на фондовой бирже, он может колебаться на уровне 70 – 80%, а под котируемые ценные бумаги предприятий – на уровне 60 – 70% их залоговой цены.

При непогашении заёмщиком задолженности по ссуде в установленный срок заложенные ценные бумаги в установленном порядке переходят в собственность банка.

Процедура оформления кредитов под залог ценных бумаг, эмитированных самим банком-кредитором, более проста, чем под ценные бумаги сторонних эмитентов. Это связано с тем, что банк не производит их оценки, не анализирует их ликвидность – они ему заранее известны. Он должен только удостовериться в их подлинности и платёжеспособности.

К основным документам, которые должны быть оформлены для выдачи кредитов под залог ценных бумаг банка-кредитора, относятся:

При залоге депозитных и сберегательных сертификатов:

1) акт приёма-передачи ценных бумаг в залог и на хранение банку;

2) договор о залоге;

3) уведомление бухгалтерии об обременении вкладных сертификатов залогом (с целью невыплаты по ним средств их держателям до полного выполнения обязательств, вытекающих из кредитного договора, обеспечением которого они служат);

При залоге акций банка-кредитора:

1) выписка из реестра акционеров банка или акт приёма-передачи сертификата акций (самих акций) банку;

2) договор о залоге акций;

3) залоговое распоряжение держателю реестра акционеров банка.

Похожие работы

... актов, научной литературы, материалов периодической печати по исследуемой проблеме, были исследованы организационно-правовые механизмы функционирования системы рефинансирования кредитных организаций как инструмента управления ликвидностью кредитных организаций, проанализирован положительный опыт зарубежных стран по организации системы рефинансирования; рассмотрены способы предоставления кредитов ...

... возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В настоящее время система рефинансирования кредитных организаций Банком России обеспечивается тремя положениями Банка России: 236-П, 312-П, 273-П, в соответствии с которыми Банк России предоставляет кредиты. Виды кредитов, предоставляемых Банком ...

... в филиал более крупного банка. ЗАКЛЮЧЕНИЕ В процессе написания контрольной работы было выявлено назначение Центрального Банка Российской Федерации, определены его функции, установлено каким образом Банк России осуществляет контроль за деятельностью кредитных организаций. По результатам проведённых исследований можно сделать следующие выводы: Главной целью деятельности ЦБ РФ является ...

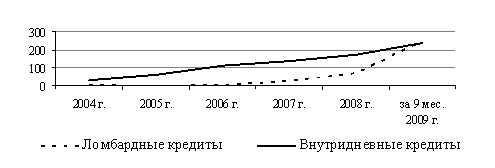

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

0 комментариев