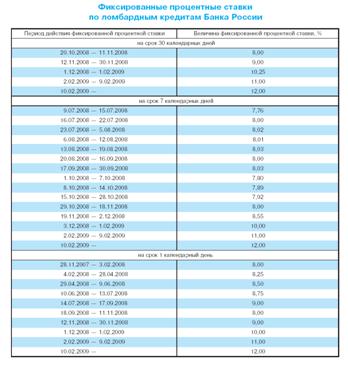

Система рефинансирования Банка России

Кредиты, обеспеченные залогом и поручительствами

Кредиты, обеспеченные залогом векселей, прав требований по кредитным договорам организаций или поручительствами кредитных организаций

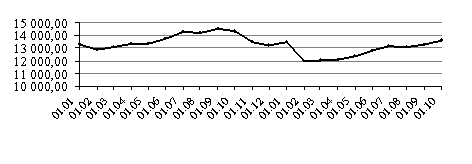

Эволюция системы рефинансирования ЦБ РФ

Реализация системы рефинансирования в 2006, 2007 годах

Навигация

Реализация системы рефинансирования в 2006, 2007 годах

Рефинансирование кредитных организаций

69928

знаков

0

таблиц

0

изображений

2.2 Реализация системы рефинансирования в 2006, 2007 годах

Кредитными организациями в 2007 г в порядке рефинансирования было уступлено прав требований по договорам об ипотечных жилищных кредитах ИЖК на сумму 52,1 млрд. руб., или в 4,2 раза больше, чем в 2006 г. Об этом сообщает Банк России, ссылаясь на данные, полученные им по результатам единовременного обследования кредитных организаций по вопросу досрочного погашения предоставленных ими заемщикам - ФЛ в 2006-2007 гг. ипотечных жилищных кредитов.

Программа обследования предусматривала получение информации об использовании кредитными организациями механизма рефинансирования ИЖК за счет привлечения средств на вторичном рынке, а также о размерах досрочного погашения ипотечных жилищных кредитов за счет средств заемщиков и полученных заемщиками государственных субсидий в форме государственных жилищных сертификатов ГЖС.

Согласно данным, средствами заемщиков и предоставленных им государственных субсидий в форме ГЖС было погашено 16,8 млрд. руб., или в 3,1 раза больше, чем в 2006 г.

В структуре обследованных источников досрочного погашения ИЖК привлеченные кредитными организациями в порядке рефинансирования средства в 2006г составляли 69,7 %, средства заемщиков и государственные субсидии в форме ГЖС - 30,3 %. В 2007 г вследствие развития вторичного рынка доля привлеченного кредитными организациями финансирования выросла до 75,7 % общей величины досрочно погашенных средств.

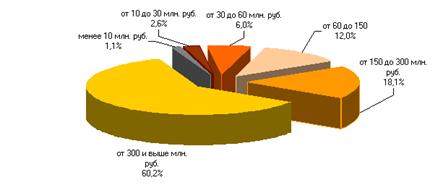

В обследуемом периоде расширился круг кредитных организаций, осуществляющих операции по уступке прав требований по договорам об ИЖК. Если в 2006 г 142 кредитные организации воспользовалась механизмом перераспределения рисков путем рефинансирования предоставленных ИЖК, то в 2007 г таких организаций было 199, или 37,8 % от общего количества банков-участников ипотечного жилищного кредитования. При этом у большинства кредитных организаций 85 из 185 величина рефинансируемой части составила более половины портфеля ИЖК, сформированного в этом же году.

Основной объем операций по уступке прав требований относился к ИЖК, предоставленным в рублях. В структуре выкупленных у кредитных организаций в 2007 г прав требований указанные кредиты составили 80,5 %, что связано со стандартными требованиями ведущих операторов вторичного рынка к валюте кредита рефинансируемых ИЖК.

Данные обследования показывают, что развитие механизмов рефинансирования ИЖК в регионах РФ происходит неравномерно. В обследованном периоде более 90 % всех операций по уступке прав требований были осуществлены кредитными организациями 15-ти субъектов РФ, входящих в Центральный, Приволжский, Северо-Западный, Уральский и Сибирский федеральные округа. При этом существенная величина переуступленных в целом по РФ средств относилась к кредитным организациям Москвы и Санкт-Петербурга - 42,4 % в 2006 г 27,6 % и 14,8 % соответственно и 50,5 в 2007 г 39,8 % и 10,7 % соответственно. Кредитные организации двух столиц являются одновременно и крупнейшими операторами на первичном рынке 67,6 % и 6,6 % в объеме выданных ипотечных кредитов в 2007 г в целом по РФ.

Следует также отметить высокий уровень концентрации операций по уступке прав требований в этих регионах: на долю 5-ти крупнейших по объемам рефинансирования ИЖК кредитных организаций Москвы в 2007 г пришлось 72,7 %, Санкт-Петербурга - 98,3 % операций по привлечению финансирования на вторичном рынке.

Высокими темпами росли объемы рефинансируемых ИЖК в кредитных организациях, расположенных в Республике Башкортостан рост объемов указанных операций в 2007 г по сравнению с 2006 г составил 6,7 раза, Республике Татарстан 5,1 раза, Алтайском крае 4,6 раза, Омской 3,8 раза, Свердловской 3,5 раза, Тюменской 2,9 раза, Самарской 2,8 раза областях. Доля операций по уступке прав требований по договорам об ИЖК кредитных организаций указанных регионов в общей по РФ величине в 2007 г составляла от 3,3 % по Омской области до 4,7 % по Самарской области и Алтайскому краю.

В то же время кредитные организации 31 региона РФ в 2007 г 38 в 2006 г не осуществляли операций по уступке прав по договорам об ИЖК. В 2006 г основной объем операций по рефинансированию кредитных организаций 73,6 % общего объема выкупленных прав по договорам осуществляли специализированные ипотечные компании и, в первую очередь, федеральное Агентство по ипотечному жилищному кредитованию АИЖК и региональные операторы, являющиеся ключевым звеном в реализации государственной политики становления и развития системы рефинансирования ИЖК. В 2007 г в связи с развитием рыночных механизмов доля специализированных агентств на указанном сегменте рынка снизилась до 58,5 % в то время как доля российских банков выросла с 14,3 % до 21,2 %, а доля иностранных компаний - с 1,9 % до 14,5 % как за счет расширения объема операций, так и за счет появления новых участников.

Средствами заемщиков до наступления сроков по договорам об ИЖК, по данным обследования, в 2006 г было погашено 5,4 млрд. руб., в 2007 г - 16,3 млрд. руб., или 9,6 % и 6,2 % к объему выданных кредитов соответственно. В отличие от операций по уступке прав, основной объем которых относился к ИЖК в рублях, заемщики погашали досрочно как кредиты, полученные в рублях, так и в иностранной валюте. Так, в 2007 г 47 % общей суммы досрочно погашенных средств относилось к кредитам, предоставленным в рублях, 53 % – к кредитам в инвалюте в 2006 г – 45 % и 55 % соответственно.

В 2006 г правом досрочного погашения задолженности воспользовались заемщики 74-ти регионов РФ, в 2007 г - 79 регионов РФ. При этом из общей величины погашенных российскими заемщиками в 2007 г средств 6,6 млрд. руб., или 40,8 %, было погашено заемщиками Москвы, 1,5 млрд. руб., или 9,2 % - заемщиками Тюменской области, 1,5 млрд. руб., или 9,2 % - заемщиками Московской области, 0,8 млрд. руб., или 5,1 % - заемщиками Санкт-Петербурга, 0,4 млрд. руб., или 2,7 % - заемщиками Самарской области.

Существенно увеличился в обследуемом периоде объем государственной поддержки установленных законодательством РФ категорий граждан путем предоставления им безвозмездных субсидий в форме ГЖС. Если в 2006 г величина ИЖК, погашенных за счет субсидий, перечисленных на счета физических лиц в кредитных организациях из федерального бюджета, составляла 8 млн. руб., то в 2007 г - 490 млн. руб. Государственной поддержкой в форме ГЖС для досрочного погашения полученных в кредитных организациях ИЖК в 2007 г воспользовались заемщики регионов РФ

Заключение

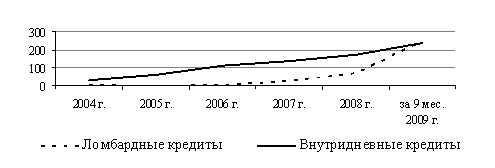

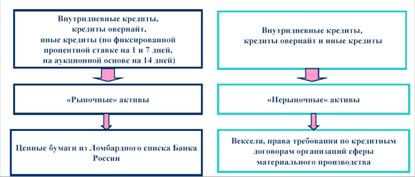

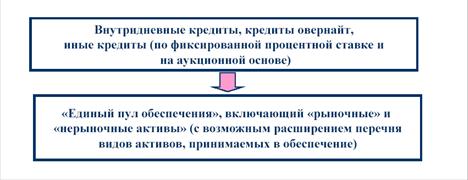

Целью Банка России является создание в течение ближайших лет единого механизма рефинансирования (кредитования) Банком России кредитных организаций и обеспечение любой финансово стабильной кредитной организации возможности получать внутридневные кредиты, кредиты овернайт и кредиты на срок до 1 года под любой вид обеспечения, входящий в "единый пул обеспечения". Предполагается, что в рамках указанного единого механизма рефинансирования банки – потенциальные заемщики будут заключать с Банком России "рамочные" соглашения, содержащие общие условия кредитования, и предварительно предоставлять в Банк России (блокировать) имущество в целях дальнейшего получения кредитов Банка России под залог (блокировку) указанного имущества.

Предполагается, что в "единый пул обеспечения" будут входить такие активы, как векселя, права требования по кредитным договорам, ценные бумаги, входящие в Ломбардный список Банка России, а также, возможно, иные виды имущества. В рамках работы по созданию "единого пула обеспечения" возможно также изменение требований Банка России к имуществу, принимаемому в обеспечение кредитов Банка России.

Сейчас основная проблема, препятствующая нормализации ситуации с ликвидностью и запуску межбанковских механизмов, — это спрос на иностранную валюту, причем как спекулятивный, так и связанный с чистым оттоком капитала. В принципе, у ЦБ РФ не так много способов урегулирования ситуации. Во-первых, ЦБ РФ необходимо решить проблему спекулятивной составляющей спроса на иностранную валюту. Для этого, согласно недавним заявлениям Алексея Улюкаева, ЦБ РФ может начать урезать лимиты по беззалоговым кредитам тем банкам, которые будут замечены в избыточной покупке иностранной валюты. Кроме того, ЦБ РФ может попытаться повысить волатильность курса рубля, например, неожиданно укрепив рубль к бивалютной корзине, вынудив тех, кто занял длинную позицию по доллару, его продавать. Наконец, Центробанк может радикально усложнить жизнь держателям доллара, получающим рублевое фондирование через операции валютного свопа, ограничив им доступ к этому инструменту, причем не только на сделки, где сам ЦБ РФ выступает контрагентом, но и на всем остальном рынке. Последняя мера очень нежелательна в условиях хронического дефицита ликвидности.

Тем не менее, чистого оттока капитала избежать не удастся. В условиях, когда компании и банки не имеют возможности рефинансировать внешние кредиты, их выплата производится за счет внутренних резервов. В этом случае снижение валютных резервов неизбежно, вопрос лишь в том, будут средства в иностранной валюте выделены компании государством напрямую или опосредованно, через продажу золотовалютных резервов ЦБ РФ на валютном рынке.

Первый вариант — это, по сути, то, чем предполагает заниматься ВЭБ, и на эти цели ему выделено 50 млрд. долл. Сумма не очень большая, но достаточная для того, чтобы существенно уменьшить влияние крупных погашений внешней задолженности на валютный рынок и ликвидность. Второй вариант — это то, что происходит при предоставлении ЦБ РФ рублевой ликвидности, часть которой расходуется на приобретение иностранной валюты, что в связи с активностью на валютном рынке вызывает рост спекулятивного спроса.

Возможно, в существующих условиях имеет смысл предоставлять больший объем иностранной валюты из золотовалютных резервов через ВЭБ или другие институты, чем создавать на нее спрос на рынке. Гипотетически ЦБ РФ вообще мог бы выдавать кредиты в иностранной валюте, снижая на нее спрос на валютном рынке.

Главным выводом из всего вышесказанного является то, что ЦБ РФ необходимо готовиться к дальнейшему расширению инструментов рефинансирования и расходованию золотовалютных резервов. Сейчас не та ситуация, чтобы опасаться инфляции или перегрева экономики — увеличение расходов бюджета, предоставление средств ЦБ РФ и Минфином не увеличит объем денег в экономике, вследствие чего дополнительное монетарное давление будет равно нулю.

Что касается золотовалютных резервов, то особых сожалений по поводу их сокращения пока быть не должно. Их быстрый рост в последние годы был во многом связан с большим чистым притоком капитала, вследствие чего их быстрое сокращение также является нормальным процессом. Вряд ли бегство капитала будет столь же интенсивным в течение многих месяцев, необходимых для того, чтобы их объем снизился до критической отметки. А там и до нормализации ситуации на мировых рынках недалеко.

Список использованной литературы

1. Указание Банка России от 28 июля 2004 г. № 1482-у «О перечне ценных бумаг, входящих в ломбардный список Банка России» (в редакции от 25 марта 2005 г.).

2. Письмо Банка России от 20 апреля 2005 г. № 63-Т «О включении ценных бумаг в ломбардный список Банка России».

3. Письмо Банка России от 14 мая 2005 г. № 74-Т «О включении ценных бумаг в ломбардный список Банка России».

4. Письмом Банка России от 13 июля 2005 г. № 96-Т «О включении ценных бумаг в ломбардный список Банка России» в ломбардный список включены облигации ОАО «Российские железные дороги», ОАО «Газпром», ОАО «ТНК», ОАО «ЛУКОЙЛ».

5. Винокурова И. С чувством глубокого самоудовлетворения // Профиль. 2007. 30 августа.

6. Российская банковская энциклопедия / Под ред. О.И. Лаврушина. - М.: Энцикл. творч. Ассоциация, 2005 -С.139

7. Симановский А.Ю. К вопросу о целях денежной и кредитной политики //Деньги и кредит. - 2006. - № 20(158).-С. 15.

8. Блауг М. Экономическая мысль в ретроспективе / Пер. с англ. - М.: «Дело Лтд», 2008.

9. Долан Эдвин Дж. и др. Деньги, банковское дело и денежно-кредитная политика / Пер.с англ. - СПб.: «Санкт-Петербург - оркестр», 2007.

10. Макконнелл К.Р., Брю Л.С. Экономикс: принципы, проблемы и политика: В 2 т./Пер. с англ. М.: Республика, 2006. Т1. - 400 с. - С.298.

11. Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт: Учеб. пособие. - М.: Инфра-М, 2008. - С.59.

12. Рогова О.Л. Где экономика в государственной единой денежно-кредитной политике? // Бизнес и банки. -2008. -№18(704).-С.4-6.

13. Сакс Дж. Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход / Пер. с англ. - М: Дело, 2008. - 848 с.

14. Постатейный комментарий к Федеральному закону от 10 июля 2006 года №86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

15. Александрова Е. И. Финансы и кредит. Журнал 4 (118). 2007. – 114 с.

16. Super Manager 3.0 “ Руководство пользователя ”, Международный Центр Финансово Экономического Развития “ Ланкс ”, 2008 год.

Похожие работы

... актов, научной литературы, материалов периодической печати по исследуемой проблеме, были исследованы организационно-правовые механизмы функционирования системы рефинансирования кредитных организаций как инструмента управления ликвидностью кредитных организаций, проанализирован положительный опыт зарубежных стран по организации системы рефинансирования; рассмотрены способы предоставления кредитов ...

... возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В настоящее время система рефинансирования кредитных организаций Банком России обеспечивается тремя положениями Банка России: 236-П, 312-П, 273-П, в соответствии с которыми Банк России предоставляет кредиты. Виды кредитов, предоставляемых Банком ...

... в филиал более крупного банка. ЗАКЛЮЧЕНИЕ В процессе написания контрольной работы было выявлено назначение Центрального Банка Российской Федерации, определены его функции, установлено каким образом Банк России осуществляет контроль за деятельностью кредитных организаций. По результатам проведённых исследований можно сделать следующие выводы: Главной целью деятельности ЦБ РФ является ...

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

0 комментариев