Система рефинансирования Банка России

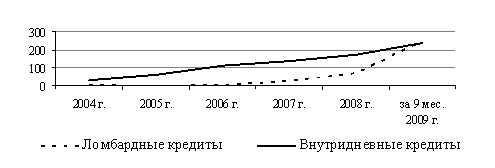

Кредиты, обеспеченные залогом и поручительствами

Кредиты, обеспеченные залогом векселей, прав требований по кредитным договорам организаций или поручительствами кредитных организаций

Эволюция системы рефинансирования ЦБ РФ

Реализация системы рефинансирования в 2006, 2007 годах

Навигация

Кредиты, обеспеченные залогом и поручительствами

Рефинансирование кредитных организаций

69928

знаков

0

таблиц

0

изображений

1.3 Кредиты, обеспеченные залогом и поручительствами

Предоставление кредитов Банка России, обеспеченных нерыночными активами или поручительствами, осуществляется в соответствии с Положением Банка России от 12.11.2007 № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами" и на условиях, изложенных в приказе Банка России от 14.02.2008 № ОД-101 "О предоставлении Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами". До создания единого механизма рефинансирования (кредитования) данный механизм будет действовать наряду с механизмом кредитования, предусмотренным Положением Банка России от 04.08.2003 № 236-П.

Виды предоставляемых кредитов

Положение Банка России от 12.11.2007 № 312-П предусматривает возможность получения кредитными организациями трех видов кредитов: внутридневных кредитов, кредитов овернайт и кредитов по фиксированной процентной ставке.

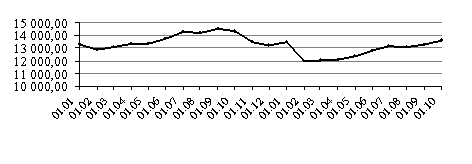

Внутридневные кредиты и кредиты овернайт по своей сути, за исключением используемого обеспечения, идентичны внутридневным кредитам и кредитам овернайт, предоставляемым в соответствии с Положением Банка России от 04.08.2003 № 236-П.

До создания единого механизма рефинансирования (кредитования) кредитные организации не смогут получать внутридневные кредиты и кредиты овернайт на какой-либо корреспондентский счет (субсчет), если кредитная организация получает внутридневные кредиты и кредиты овернайт на тот же самый корреспондентский счет (субсчет) в соответствии с Положением Банка России от 04.08.2003 № 236-П.

Предоставление кредитов по фиксированной процентной ставке осуществляется в день обращения кредитной организации в Банк России (территориальное учреждение Банка России по месту нахождения счета, на который кредитная организация желает получить кредит) с заявлением на получение кредита Банка России по фиксированной процентной ставке, составленным по форме приложения 6 к Положению Банка России от 12.11.2007 № 312-П.

Условия предоставленного Банком России кредита, кроме внутридневного кредита, фиксируются в Извещении о предоставлении кредита Банка России, составленном по форме приложения 2 к Положению Банка России от 12.11.2007 № 312-П, которое направляется (передается) кредитной организации территориальным учреждением Банка России по месту нахождения корреспондентского счета (субсчета), на который был предоставлен соответствующий кредит. При предоставлении кредитов Банка России, обеспеченных поручительствами, помимо передачи кредитной организации - заемщику Извещения о предоставлении кредита Банка России, Банк России передает кредитным организациям – поручителям по одному экземпляру заключенных договоров поручительства.

Погашение кредитов Банка России (кроме внутридневных кредитов) осуществляется путем предъявления Банком России инкассовых поручений к корреспондентскому счету (субсчету) кредитной организации, на который был предоставлен кредит Банка России.

Счета, на которые предоставляются кредиты Банка России

Кредиты в соответствии с Положением Банка России от 12.11.2007 № 312-П предоставляются на корреспондентские счета кредитных организаций, а также на корреспондентские субсчета кредитных организаций, соответствующих критериям, установленным Приказом Банка России от 23.03.2009 № ОД-251, открытые в территориальных учреждениях Банка России, которым предоставлено право осуществления операций в соответствии с Положением Банка России от 12.11.2007 № 312-П".

Кредиты по фиксированной процентной ставке в соответствии с Положением Банка России от 12.11.2007 № 312-П предоставляются также на корреспондентские счета кредитных организаций, открытые в Московском ГТУ Банка России.

Доступ кредитных организаций к проведению кредитных операций

Для получения доступа к проведению с Банком России кредитных операций в соответствии с Положением Банка России от 12.11.2007 № 312-П кредитная организация должна:

1) соответствовать стандартным требованиям, предъявляемым Банком России к кредитным организациям – контрагентам по операциям денежно-кредитной политики (кредитная организация должна быть отнесена к 1 или 2 классификационной группе, выполнять обязательные резервные требования, не иметь просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним);

2) заключить с Банком России генеральный кредитный договор на предоставление кредитов Банка России, обеспеченных активами или поручительствами по форме приложения 1 к Положению Банка России от 12.11.2007 № 312-П (далее – генеральный кредитный договор);

3) обеспечить наличие в договоре корреспондентского счета и всех договорах корреспондентских субсчетов, заключенных с Банком России, права Банка России на безакцептное списание денежных средств в объеме неисполненных (просроченных) обязательств по кредитам Банка России, а в договоре корреспондентского счета – также права Банка России на безакцептное списание денежных средств в объеме срочных обязательств по кредитам Банка России.

Для заключения генерального кредитного договора кредитная организация должна обратиться с ходатайством в произвольной форме в территориальное учреждение по месту нахождения ее корреспондентского счета. Запрашиваемый лимит кредитования должен быть указан в ходатайстве только в том случае, если кредитная организация намерена пользоваться внутридневными кредитами и кредитами овернайт.

Лимиты кредитования

В генеральном кредитном договоре по каждому кредитующемуся счету, на который кредитная организация вправе получать внутридневные кредиты и кредиты овернайт, устанавливается лимит кредитования. Лимит кредитования представляет собой максимально возможную единовременную задолженность кредитной организации перед Банком России по внутридневным кредитам.

Лимит кредитования не ограничивает сумму кредитов Банка России по фиксированной ставке, которую может получить кредитная организация. Лимит кредитования не зависит от лимитов, установленных на кредитную организацию по иным механизмам рефинансирования Банка России (кредиты без обеспечения, кредиты, обеспеченные залогом (блокировкой) ценных бумаг из Ломбардного списка Банка России, операции прямого РЕПО и т.д.) и не уменьшает величину указанных лимитов.

Величина лимита кредитования определяется Банком России с учетом предложений кредитной организации по величине данного лимита, указанных в ходатайстве на заключение генерального кредитного договора. Изменение лимита осуществляется по инициативе кредитной организации или Банка России. Банк России вправе без объяснения причин отказать кредитной организации в изменении лимита кредитования. Изменение лимита кредитования фиксируется путем направления Банком России кредитной организации соответствующего уведомления.

Похожие работы

... актов, научной литературы, материалов периодической печати по исследуемой проблеме, были исследованы организационно-правовые механизмы функционирования системы рефинансирования кредитных организаций как инструмента управления ликвидностью кредитных организаций, проанализирован положительный опыт зарубежных стран по организации системы рефинансирования; рассмотрены способы предоставления кредитов ...

... возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В настоящее время система рефинансирования кредитных организаций Банком России обеспечивается тремя положениями Банка России: 236-П, 312-П, 273-П, в соответствии с которыми Банк России предоставляет кредиты. Виды кредитов, предоставляемых Банком ...

... в филиал более крупного банка. ЗАКЛЮЧЕНИЕ В процессе написания контрольной работы было выявлено назначение Центрального Банка Российской Федерации, определены его функции, установлено каким образом Банк России осуществляет контроль за деятельностью кредитных организаций. По результатам проведённых исследований можно сделать следующие выводы: Главной целью деятельности ЦБ РФ является ...

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

0 комментариев