Фіскальна - основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Акцизний податок справляється з таких товарів та обчислюється за такими ставками - Додаток Е

Система відзначається надзвичайно високим податковим навантаженням

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

Система відзначається надзвичайно високим податковим навантаженням

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

Навигация

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

Розвиток теорії непрямого оподаткування

228347

знаков

85

таблиц

29

изображений

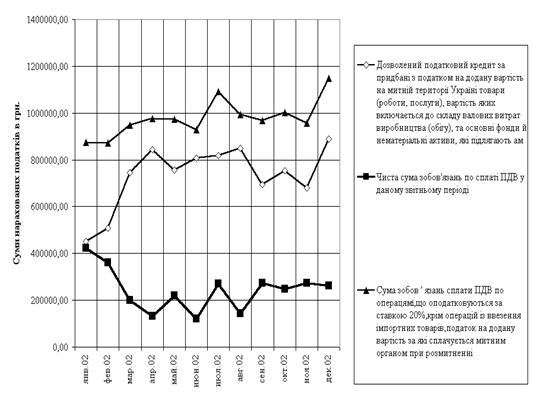

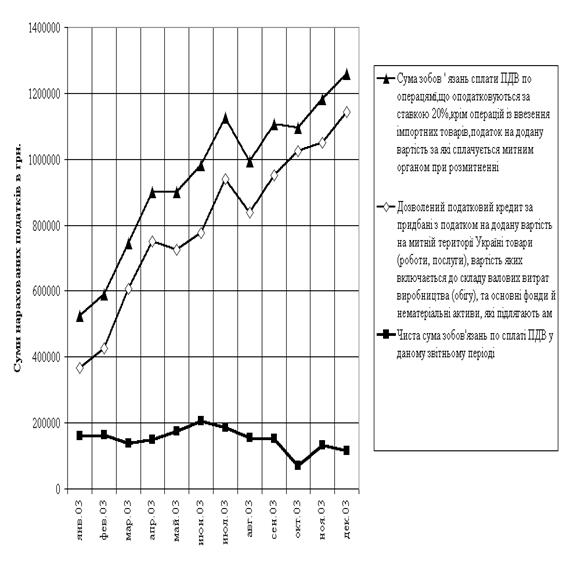

3. При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції.

У робочій частині бланка уніфікованої митної квитанції МД1 заповнюються графи "N з/п", "Найменування предметів, валюти, цінностей", "Підстава для вилучення чи прийняття", "Одиниця виміру", "Кількість", "Загальна сума чи вартість", "Ставка мита, ПДВ, акцизного, митних та інших зборів", "Сума стягнення".

У графі "N з/п" зазначаються порядкові номери товарів, транспортних засобів та окремих номерних вузлів до них, за які сплачуються мито, податок на додану вартість і в установленому законодавством випадках акцизний та митні збори.

У графі "Найменування предметів, валюти, цінностей" наводяться найменування товарів, транспортних засобів та окремих номерних вузлів до них; їх коди згідно з УКТЗЕД; у разі потреби - їх відмінні ознаки, які впливають на визначення сум мита, податок на додану вартість, акцизного й митних зборів, що підлягають сплаті;

У графі "Підстава для вилучення чи прийняття" зазначаються чинні на день оформлення уніфікованої митної квитанції МД1 курси валют, які встановлено НБУ та які використовуються при нарахуванні платежів; найменування платежів, які справляються при митному оформленні цих товарів, транспортних засобів та окремих номерних вузлів до них.

У графі "Одиниця виміру" зазначаються одиниці виміру товару, транспортного засобу та окремого номерного вузла до нього кожного найменування.

У графі "Кількість" проставляється кількість товару, транспортного засобу та окремого номерного вузла до нього кожного найменування.

У графі "Загальна сума чи вартість" проставляється загальна митна вартість товару, транспортного засобу та окремого номерного вузла до нього.

У графі "Ставка мита, податку на додану вартість, акцизного та митних зборів" проставляються ставки податків і зборів, які справляються при митному оформленні товарів, транспортних засобів та окремих номерних вузлів до них.

У графі "Сума стягнення мита, ПДВ, акцизного та митних чи інших зборів" проставляються суми нарахованих і сплачених платежів.

4. За розділом D уніфікованої митної квитанції МД1 оформлюється окрема уніфікована митна квитанція МД1 у трьох примірниках.

У разі недостатньої кількості рядків у робочій частині уніфікованої митної квитанції МД1 заповнюється потрібна кількість додаткових аркушів до неї в трьох примірниках.

Перші примірники уніфікованої митної квитанції МД1 та додаткових аркушів до неї (за наявності), а також платежі (мито, податок на додану вартість, акцизний і митні збори) передаються посадовими особами митного органу після закінчення зміни до каси митного органу, другі примірники уніфікованої митної квитанції МД1 і додаткових аркушів до неї (за наявності) видаються на руки власнику після сплати належних платежів, а треті примірники уніфікованої митної квитанції МД1 залишаються у квитанційній книжці для обліку та звітності, при цьому кожний третій примірник додаткового аркуша до уніфікованої митної квитанції МД1 (за наявності) підклеюється до відповідної квитанції.

2.1.4 Організація обліку та контролю стягнення непрямих податківІнструкцією ДПА України [31] встановлюється порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), надходження яких контролюється органами державної податкової служби та які передбачені бюджетною класифікацією України за доходами до Державного бюджету України, місцевих бюджетів та державних цільових фондів, а також сум штрафних (фінансових) санкцій та пені, що застосовуються до підприємств, установ, організацій та громадян відповідно до чинного законодавства (далі - платежі до бюджету).

Відповідно до пункту 17.1 статті 17 Закону України “Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" [9] штрафні санкції за порушення податкового законодавства, крім штрафних санкцій за порушення валютного законодавства, що встановлюються окремим законодавством, накладаються на платника податків у таких розмірах:

а) Штрафні санкції (штрафи)

1. Платник податків, що не подає податкову декларацію у строки, визначені законодавством, сплачує штраф у розмірі десяти неоподатковуваних мінімумів доходів громадян за кожне таке неподання або її затримку.

2. У разі коли контролюючий орган самостійно визначає суму податкового зобов'язання платника податків (підпункти "а, б" статті 4 Закону [9], додатково до штрафу, встановленого підпунктом 1, платник податків сплачує штраф у розмірі десяти відсотків суми податкового зобов'язання за кожний повний або неповний місяць затримки податкової декларації, але не більше п'ятдесяти відсотків від суми нарахованого податкового зобов'язання та не менше десяти неоподатковуваних мінімумів доходів громадян.

3. У разі коли контролюючий орган самостійно донараховує суму податкового зобов'язання платника податків (підпункт "в" статті 4 Закону [9], такий платник податків зобов'язаний (крім випадків, коли податкова декларація не приймається всупереч нормам цього Закону) сплатити штраф у розмірі п'яти відсотків суми донарахованого податкового зобов'язання, але не менше одного неоподатковуваного мінімуму доходів громадян сукупно за весь строк недоплати, незалежно від кількості податкових періодів, що минули.

4. У разі коли платник податків не сплачує узгоджену суму податкового зобов'язання протягом граничних строків, визначених цим Законом, такий платник податку зобов'язаний сплатити штраф у таких розмірах:

при затримці до 30 календарних днів, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, - у розмірі десяти відсотків погашеної суми податкового боргу;

при затримці від 31 до 90 календарних днів включно, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, - у розмірі двадцяти відсотків погашеної суми податкового боргу;

при затримці, що є більшою 90 календарних днів, наступних за останнім днем граничного строку сплати узгодженої суми податкового зобов'язання, - у розмірі п'ятдесяти відсотків погашеної суми податкового боргу.

Платник податків сплачує один із зазначених у цьому підпункті штрафів відповідно до загального строку затримки незалежно від того, чи були застосовані штрафи, визначені у підпунктах 1 - 4, чи ні.

5. У разі коли платник податків, активи якого перебувають у податковій заставі, відчужив такі активи без попередньої згоди податкового органу, якщо отримання такої згоди є обов'язковим згідно з цим Законом, платник податків додатково сплачує штраф у розмірі суми такого відчуження, визначеної за звичайними цінами.

6. У разі коли платник податків здійснює продаж (відчуження) товарів (продукції) або здійснює грошові виплати без попереднього нарахування та сплати податку, збору (обов'язкового платежу), якщо відповідно до законодавства таке нарахування та сплата є обов'язковою передумовою такого продажу (відчуження) або виплати, такий платник податків сплачує штраф у подвійному розмірі від суми зобов'язання з такого податку, збору (обов'язкового платежу).

7. Платник податків, який до початку його перевірки контролюючим органом самостійно виявляє факт заниження податкового зобов'язання минулих податкових періодів, зобов'язаний:

а) або надіслати уточнюючий розрахунок і сплатити суму такої недоплати та штраф у розмірі п'яти відсотків від такої суми до подання такого уточнюючого розрахунку, б) або відобразити суму такої недоплати у складі декларації з цього податку, що подається за наступний податковий період, збільшену на суму штрафу у розмірі п'яти відсотків від такої суми, з відповідним збільшенням загальної суми податкового зобов'язання з цього податку.

б) Пеня Початок строків нарахування пені [32]:

1. Після закінчення встановлених строків погашення узгодженого податкового зобов'язання на суму податкового боргу нараховується пеня.

2. Нарахування пені розпочинається:

а) при самостійному нарахуванні суми податкового зобов'язання платником податків - від першого робочого дня, наступного за останнім днем граничного строку сплати податкового зобов'язання, визначеного цим Законом;

б) при нарахуванні суми податкового зобов'язання контролюючими органами - від першого робочого дня, наступного за останнім днем граничного строку сплати податкового зобов'язання.

3. У разі коли платник податків до початку його перевірки контролюючим органом самостійно виявляє факт заниження податкового зобов'язання та погашає його, пеня не нараховується.

Розмір пені

1. Пеня нараховується на суму податкового боргу (включаючи суму штрафних санкцій за їх наявності) із розрахунку 120 відсотків річних облікової ставки Національного банку України, діючої на день виникнення такого податкового боргу або на день його (його частини) погашення, залежно від того, яка з величин таких ставок є більшою, за кожний календарний день прострочення у його сплаті.

2.2 Аналіз динаміки джерел податкового формування Державного бюджету України у 1998 - 2006 роках

Основні засади бюджетної системи України, її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства регулюються Бюджетним Кодексом України [1].

Бюджетна система України складається з державного бюджету та місцевих бюджетів. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави. Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

В таблицях Г.1 Г.2 Додатку Г та на графіках рис.2.1 - 2.5 наведені результати статистичної обробки структури доходної частини Державного бюджету України [16 19] в частині структуризації долі непрямих податків та їх динаміки.

Згідно Бюджетного Кодексу України [1] - основні непрямі податки в Україні закріплені за Державним бюджетом України. Законами України “Про Державний бюджет України" на відповідний рік [16 - 19], всупереч Закону України “Про оподаткування прибутку підприємств" [10] та Бюджетному Кодексу України - податок на прибуток підприємств (окрім податку на прибуток підприємств комунальної власності) також зараховується в Державний бюджет замість зарахування в місцеві бюджети.

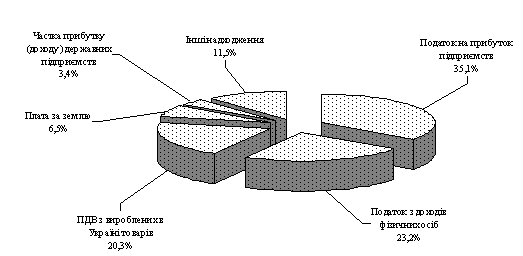

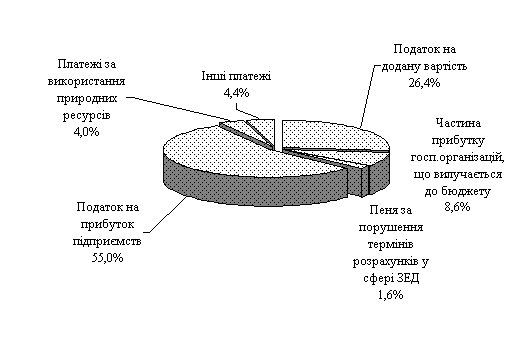

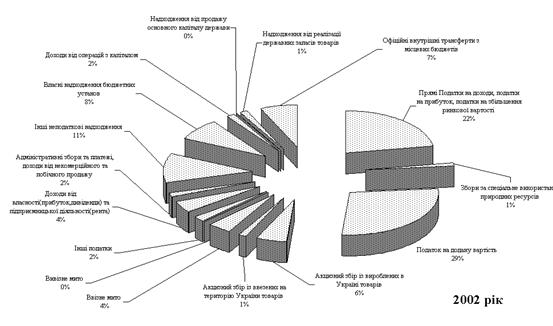

Рис.2.1 Структура доходів Державного бюджету України за 2002 рік

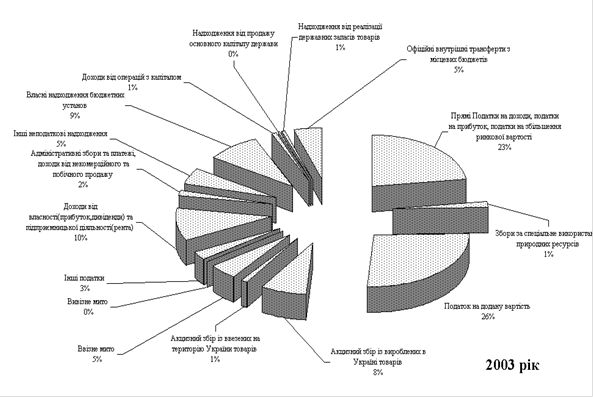

Рис.2.2 Структура доходів Державного бюджету України за 2003 рік

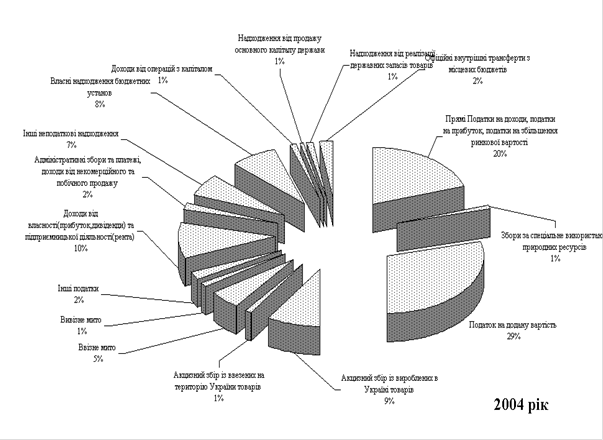

Рис.2.3 Структура доходів Державного бюджету України за 2004 рік

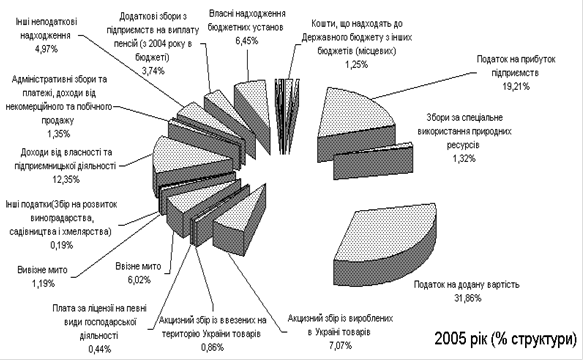

Рис.2.4 Структура доходів Державного бюджету України за 2005 рік

Рис.2.5 Структура доходів Державного бюджету України за 2006 рік

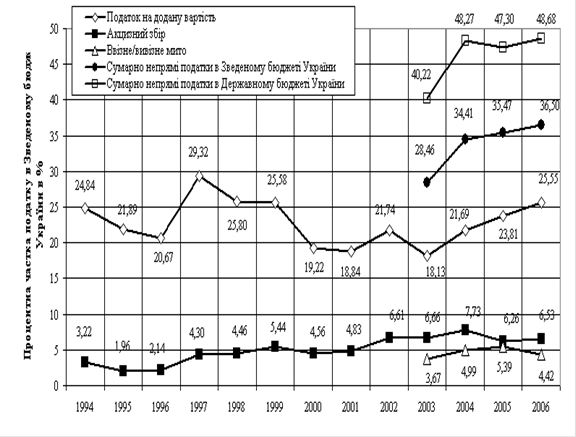

Рис.2.6 Динаміка процентних часток непрямих податків у Зведеному Бюджеті України у 1994 -2006 роках

Зміни у співвідношенні прямих та непрямих податків у податковій структурі України, що відбувалися протягом 1992 1999 рр. (Додаток Г), були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992 - 1993 рр., 1994 - 1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році - 54,8% проти 43,8% і в 1993 році - 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994р частка прямих податків сягнула 52,8% (проти 45,2% - непрямих), у 1995 році відповідно, 55,5% (проти 41,7% - непрямих) і в 1996 році - 52,5% (проти 42,7% - непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним - 47,3% проти 44,1%. З 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності (рис.2.7).

Аналіз даних табл. Г.1, Г.2 Додатку Г показує, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Рис.2.7 Структура надходжень Державного бюджету України у 2003 - 2006 роках

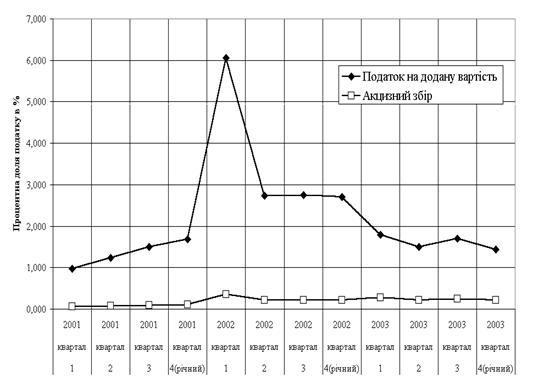

Так, зростання сумарної долі основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 - 2006 роках становить (рис.2.6):

2002 рік - 40,83%;

2003 рік - 40,22%;

2004 рік - 48,32%;

2005 рік - 47,3%;

2006 рік - 48,68%

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

доля ПДВ поступово знизилась з 35% (1997) до 29% (2004), та знов зросла до 32% у 2005 році;

доля внутрішніх акцизів зросла з 4% (1997) до 9% (2004) та знизилась до 7% у 2005 році;

доля акцизів на імпорт стабільна та становить близько 0,9 1%;

доля ввізного мита на імпорт зросла з 4,0% (2002) до 6% (2005);

доля вивізного мита на експорт зросла з 0,1% (2002) до 1,2% (2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів.

2.3 Аналіз динаміки формування Державного бюджету за рахунок непрямих податків у Дніпропетровській області у 1998 – 2005 роках

У Додатку Ж наведені статистичні таблиці надходження основних податків до Зведеного бюджету по Дніпропетровській області за 1998 - 2005 роки [36 - 39]. Оскільки митні надходження в Дніпропетровській області незначні, основний аналіз проведемо по двом непрямим податкам - ПДВ та акцизний збір.

В табл.2.1 наведені статистичні дані по цим податкам та їх ваговій частці в Зведеному бюджеті по Дніпропетровській області.

Таблиця 2.1

Непрямі податки в Зведеному бюджеті по Дніпропетровській області

| Рік | Сумарний обсяг податків та зборів Зведеного бюджету, млн. грн. | ПДВ (різниця зібраного та відшкодованого ПДВ), млн. грн. | Акцизний збір (всі статті), млн. грн. | ||

| Значення | % частка | Значення | % частка | ||

| 1998 | 1527,6 | 387,8 | 25,39 | 11,8 | 0,77 |

| 1999 | 1850,9 | 317,7 | 17,16 | 18,1 | 0,98 |

| 2000 | 2339,2 | 305,8 | 13,07 | 38,4 | 1,64 |

| 2001 | 2360,6 | 100,9 | 4,27 | 42,9 | 1,82 |

| 2002 | 2771,9 | 39,4 | 1,42 | 18,1 | 0,65 |

| 2003 | 3310,8 | 743,5 | 22,46 | 24,4 | 0,74 |

| 2004 | 4031,8 | 175,4 | 4,35 | 33,8 | 0,84 |

| 2005 | 6967,7 | 154,4 | 2,22 | 31,1 | 0,45 |

Як показують статистичні дані табл.2.1 з 2002 року за рахунок значного перевищення суми експортного відшкодування ПДВ над сумою зібраного ПДВ, в сумі непрямі податки не дають надходжень по Дніпропетровській області до Державного бюджету.

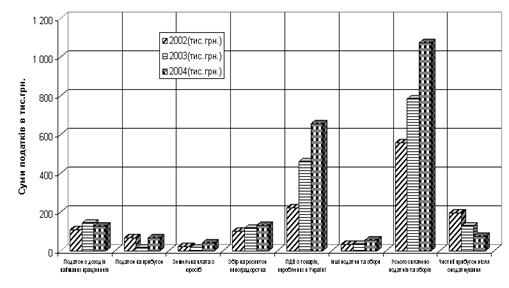

Рис.2.8 Питома вага основних податків та зборів у загальній сумі надходжень до зведеного бюджету Дніпропетровської області за 2003 рік ПДВ 2003

До Державного бюджету України у 2003 році мобілізовано податку на додану вартість 809,6 млн. грн., а з урахуванням відшкодування ПДВ (1553,1 млн. грн), фактичні надходження мають від’ємне значення і складають “мінус” 743,5 млн. грн.

На обсяг надходжень податку на додану вартість у значній мірі впливає промисловий потенціал Дніпропетровської області, в структурі якого основне місце припадає на гірничометалургійний комплекс (понад 50 відс). Специфіка промислової продукції, виробленої в області (чорна та кольорова металургія) та обмеженість споживчого ринку цієї продукції в Україні, що передбачає здійснення експортних операцій у значних обсягах. Від’ємне значення бази нарахування ПДВ сталося в основному за рахунок того, що у загальному обсязі експорту України на область припадає 17,4 відсотків. Область займає друге місце серед регіонів України по експортних операціях.

Акцизний збір2003

У Дніпропетровській області зареєстровано 34 платника акцизного збору - юридичні особи (сплачують податки 25 СПД), з них 23 виробники підакцизної продукції (13 алкогольних напоїв, 2 тютюнових виробів, 8 пива солодового та 6 СПД - імпортерів алкогольних напоїв та тютюнових виробів). В області працюють 14 підприємстввиробників підакцизної продукції, у т. ч 7 виробників алкогольних напоїв, 1 виробник тютюнових виробів, 6 виробників пива.

У 2003 році до Державного бюджету України надійшло 24,4 млн. грн акцизного збору або 116,7 відс. прогнозу. Вся сума надійшла живими коштами.

До Зведеного бюджету України від продажу ліцензій надійшло майже 18 млн. грн. або 122 відс. прогнозу, у порівнянні з 2002 роком надходження збільшилися у 1,5 рази., у т. ч. до Державного - на 4,8 млн. грн.

Рис.2.9 Питома вага основних податків та зборів у загальній сумі надходжень до зведеного бюджету Дніпропетровської області за 2004 рік

Податок на додану вартість - 2004

Податковими органами області за січеньгрудень 2004 року забезпечена сплата платниками податку на додану вартість у сумі 1070,7 млн. грн. З урахуванням проведеного відшкодування ПДВ з бюджету фактичні надходження складають “мінус” 175,4 млн. грн.

З початку року платниками з бюджету відшкодовано 1247,1 млн. грн. податку на додану вартість.

Залишок ПДВ задекларований до відшкодування станом на 01.01.05 складає 1115,3 млн. грн. та у порівнянні з початком року зменшилася на 322,5 млн. грн.

Одним з джерел забезпечення виконання плановонормативної бази по ПДВ у Дніпропетровській області є надходження від основних 3 бюджетоутворюючих платників. Так, станом на 01.01.05 від даних підприємств надійшло 390,0 млн. грн., або 36 відс. від загальної суми мобілізації податку, а саме: ДП Придніпровська залізниця - 241,4 млн. грн. ., ВАТ ДХК “Павлоградвугілля" - 106,0 млн. грн., Дніпропетровська філія ВАТ “Укртелеком" 42,6 млн. грн.

Акцизний збір - 2004

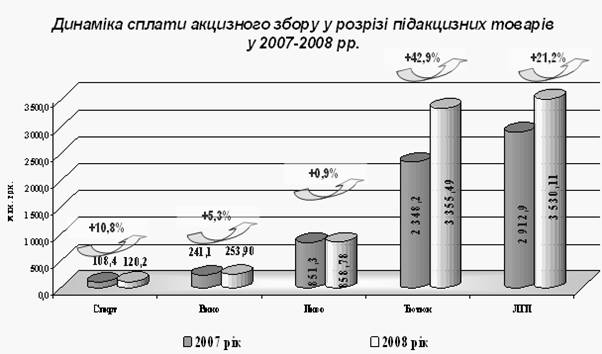

У Дніпропетровській області зареєстровано 29 платника акцизного збору - юридичні особи (сплачують податки 22 СПД), з них 20 виробники підакцизної продукції (11 алкогольних напоїв, 2 тютюнових виробів). У 2004 році в доход Державного бюджету мобілізовано акцизного збору у загальній сумі 33,4 млн. грн., прогнозне завдання виконане на 89,2 відс., у грудні - 2,4 млн. грн. або 58,5 відс. У порівнянні з аналогічним періодом попереднього року, загальна сума мобілізованого акцизного збору (24,4 млн. грн) збільшена на 27 відс., в т. ч. з вироблених в Україні товарів - на 18 відс., а з ввезених - майже у 2 рази.

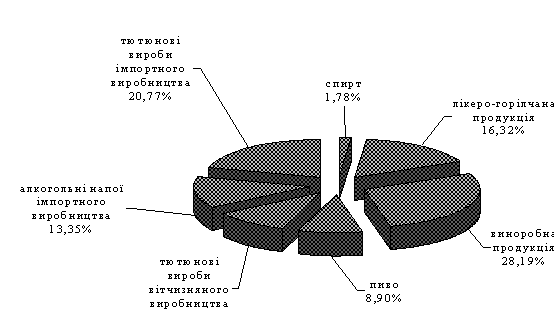

У розрізі кодів бюджетної класифікації надходження акцизного збору склали: від реалізації виноробної продукції - 9,5 млн. грн., лікерогорілчаної продукції - 5,5 млн. грн., алкогольних напоїв імпортного виробництва - 4,5 млн. грн., тютюнових виробів імпортного виробництва - 7,0 млн. грн., тютюнових виробів вітчизняного виробництва - 3,6 млн. грн., пива - 3,0 млн. грн. (рис.2.10).

Рис.2.10 Питома вага надходжень (у розрізі видів продукції) у загальних надходженнях акцизного збору у 2004 році

У 2004 році суб’єктам підприємницької діяльності видано понад 11 тис. ліцензій на здійснення роздрібної торгівлі алкогольними напоями та тютюновими виробами, прийнято 5 рішень про відмову у видачі ліцензії та 1,4 тис. ліцензій анульовано. У зв’язку з несвоєчасною сплатою чергового платежу призупинено дію 3,2 тис. ліцензій.

До Зведеного бюджету України від продажу ліцензій надійшло майже 21 млн. грн. або 122 відс. прогнозу, у порівнянні з 2003 роком надходження збільшилися на 36,5 відс.

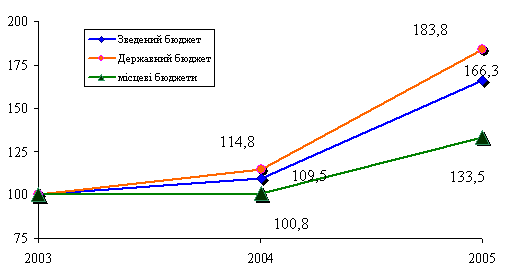

Фактичні надходження до Зведеного бюджету України за 2005 рік на 72,8 відс. або на 2,9 млрд. грн. перевищують показники минулого року, сума мобілізованих коштів на 3,5 млрд. грн. (66,3 відс) більша мобілізації 2004 року.

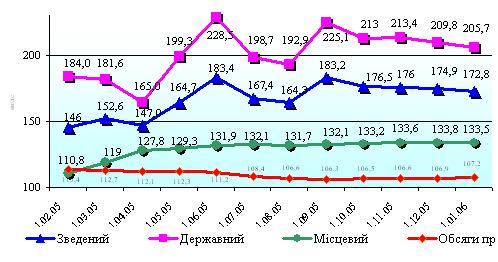

Рис.2.11 Темпи росту надходжень до бюджетів усіх рівнів та обсягів промислового виробництва у 2005 році (у відсотках до відповідних показників 2004 року)

Рис.2.12. Темпи зростання мобілізації коштів до бюджетів усіх рівнів у 20042005 роках по Дніпропетровській області (у відсотках до попереднього року)

Рис.2.13. Питома вага основних податків у загальній сумі мобілізації до Державного бюджету по Дніпропетровській області у 2005 році

Податок на додану вартість 2005

За 2005 рік органами державної податкової служби області мобілізовано до державного бюджету 1654,9 млн. грн. податку на додану вартість, що на 583,2 млн. грн., або на 54,4 відс. більше суми мобілізованої у 2004 році.

Суб’єктам господарювання області за рік відшкодовано 1809,3 млн. грн. ПДВ (у тому числі із збереженням 172 млн. грн. у державному бюджеті), з них підприємствам гірничометалургійного комплексу 1304,5 млн. грн. або 72 відс.

Одним з основних джерел забезпечення виконання планової нормативної бази з ПДВ є надходження від 3 основних бюджетоутворюючих СГ. Так, за 2005 рік від них надійшло 716 млн. грн., у тому числі від ДП “Придніпровська залізниця" - 499,3 млн. грн., ВАТ “Павлоградвугілля" - 161,1 млн. грн., ВАТ “ЕК “Дніпрообленерго” - 55,6 млн. грн.

Залишок невідшкодованих суб’єктам господарювання сум податку за 2005 рік зменшено в 1,3 рази (з 1115,3 млн. грн. до 857,4 млн. грн).

(Довідково: Станом на 01.01.06 залишки невідшкодованого ПДВ мають майже 4,5 тис. платників, у тому числі ПДВ, заявлений до відшкодування на розрахунковий рахунок - по 144 платниках на суму 470,3 млн. грн)

Рис.2.14. Щомісячні обсяги збору та відшкодування податку на додану вартість у 2005 році (млн. грн)

Акцизний збір -2005

Податкові органи області здійснювали контроль за діяльністю 25 платників акцизного збору, на даний час господарську діяльність здійснюють 15 суб’єктів господарювання: 1 - виробник лікерогорілчаних виробів, 5 - виноробної продукції, 1 - тютюнових виробів, 3 - пива, 2 - лікарських засобів, і 2 - імпортера тютюнової та 1 - алкогольної продукції.

У січні - грудні 2005 р. платниками акцизного збору до державного бюджету України сплачено 31,1 млн. грн., з них: 10,2 млн. грн. з товарів вироблених в Україні; 21 млн. грн. - з ввезених в Україну товарів.

Рис.2.15. Питома вага надходжень (у розрізі видів продукції) у загальних надходженнях акцизного збору у 2005 році

Від реалізації тютюнових виробів імпортного виробництва до бюджету надійшло 12,5 млн. грн. акцизного збору; алкогольної продукції імпортного виробництва - 8,6 млн. грн.; лікерогорілчаної продукції вітчизняного виробництва - 4,6; виноробної продукції - 2,5; тютюнових виробів вітчизняного виробництва - 2,2; пива - 0,3 млн. грн.

В об’ємі виробленої у січні - грудні 2005 р. продукції питома вага виноробної продукції склала 91 відс., лікерогорілчаних виробів - 4,8 відс., пива - 4,2 відс.

Резюме досліджень розділу 2

При формуванні доходів Державного бюджету України з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так, зростання сумарної долі основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 - 2006 роках становить:

2002 рік - 40,83%;

2003 рік - 40,22%;

2004 рік - 48,32%;

2005 рік - 47,3%;

2006 рік - 48,68%

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

доля ПДВ поступово знизилась з 35% (1997) до 29% (2004), та знов зросла до 32% у 2005 році;

доля внутрішніх акцизів зросла з 4% (1997) до 9% (2004) та знизилась до 7% у 2005 році;

доля акцизів на імпорт стабільна та становить близько 0,9 1%;

доля ввізного мита на імпорт зросла з 4,0% (2002) до 6% (2005);

доля вивізного мита на експорт зросла з 0,1% (2002) до 1,2% (2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів Аналіз структури та динаміки надходжень податків до бюджетів у Дніпропетровській області у 1998 - 2005 роках показує, що бюджетоутворюючими податками по Дніпропетровській області є прямі податки: податок на прибуток підприємств (держбюджет) та прибуток на доходи фізичних осіб і податок на землю (місцевий бюджет). Непрямий податок ПДВ (з врахуванням відшкодування по експортноорієнтованому металургійному комплексу області, який займає 17,4% від обсягу в Україні) має негативне сальдо та до держбюджету не надходить, частка акцизного збору плюс сплата за ліцензії на реалізацію підакцизних товарів по області становлять не більше 1%, оскільки горілчані заводи в області практично ліквідовані, кількість винзаводів зведена до мінімуму, виробництво пива різко зменшено в конкурентній боротьбі, 1 табачна фабрика області на грані банкрутства. Частка платежів по третьому непрямому податку - миту у Дніпропетровській області знаходиться на рівні 0, 20,3% (тільки ввізне мито).

Розділ 3. Економетричний аналіз впливу непрямих податків на формування державного бюджета та доцільність зниження рівней оподаткування

3.1 Економетричне моделювання впливу непрямих податків на формування доходів Державного бюджету

Як було зазначено вище, одним з показників, які характеризують ефективність податкової системи, виступає співвідношення між прямими і непрямими податками.

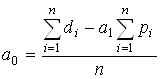

Поглиблене дослідження впливу прямих та непрямих податків на формування зведеного бюджету протягом часу потребує застосування економетричних моделей. Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між доходами, що нас цікавлять, і чинниками, що їх зумовлюють. Аналіз формування зведеного бюджету за допомогою економетричних методів включає [47]: з’ясування чинників, що можуть впливати на розмір доходів; формування масиву статистичної інформації; знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

На основі наведених даних спостережень будується лінійна регресійна модель, яка встановлює залежність доходів зведеного бюджету ![]() від суми

від суми ![]() , (

, (![]() , n - кількість періодів, що розглядаються) таких непрямих податкових надходжень до бюджету в ітий період, як податок на додану вартість, акцизний збір та мито:

, n - кількість періодів, що розглядаються) таких непрямих податкових надходжень до бюджету в ітий період, як податок на додану вартість, акцизний збір та мито:

![]() , (3.1)

, (3.1)

де ![]() - постійна складова доходу

- постійна складова доходу ![]() (початок відліку);

(початок відліку);

![]() - коефіцієнт регресії;

- коефіцієнт регресії;

![]() - відхилення фактичних значень доходу

- відхилення фактичних значень доходу ![]() від оцінки (математичного сподівання)

від оцінки (математичного сподівання) ![]() середньої величини доходу в ітий період.

середньої величини доходу в ітий період.

Існують різні способи оцінювання параметрів регресії. Найпростішим, найуніверсальнішим є метод найменших квадратів [47]. За цим методом параметри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць ![]() між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як  . (3.2)

. (3.2)

Відмітимо, що залишкова варіація (3.2) є функціоналом ![]() від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

. (3.3)

. (3.3)

За методом найменших квадратів параметри регресії ![]() і

і ![]() є розв’язком системи двох нормальних рівнянь [47]:

є розв’язком системи двох нормальних рівнянь [47]:

, (3.4)

, (3.4)

.

.

Розв’язок цієї системи має вигляд:

, (3.5)

, (3.5)

.

.

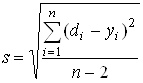

Середньоквадратична помилка регресії, знаходиться за формулою

, (3.6)

, (3.6)

Коефіцієнт детермінації для даної моделі

(3.7)

(3.7)

повинен дорівнювати не менше: ![]() =0,75 [6].

=0,75 [6].

Отримані дані економетричного моделювання можна буде використати при прогнозах зниження рівней прямих та непрямих податків при впровадженні пропозицій Податкового Кодексу по зниженню податкового тиску. В таблицях Г.1 Г.2 Додатку Г та на графіках рис.3.1 - 3.5 наведені результати статистичної обробки структури доходної частини Державного бюджету України в частині структуризації долі прямих, непрямих податків та їх динаміки.

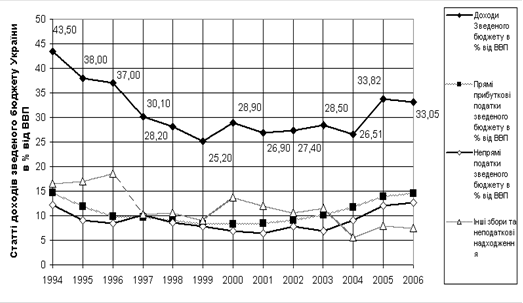

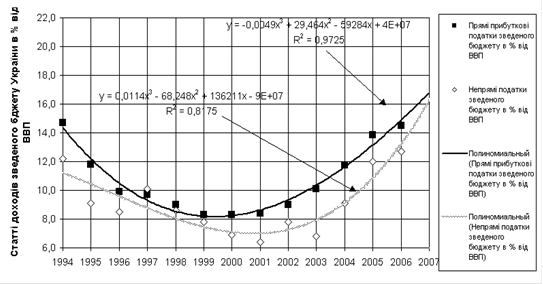

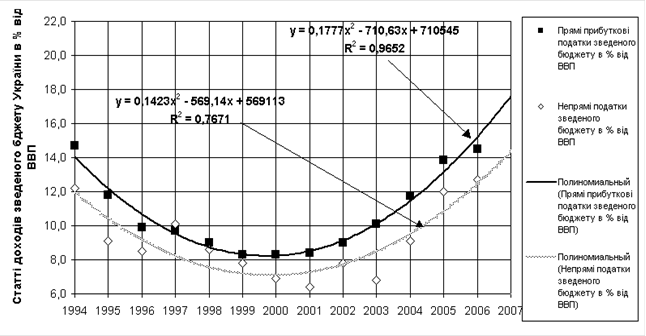

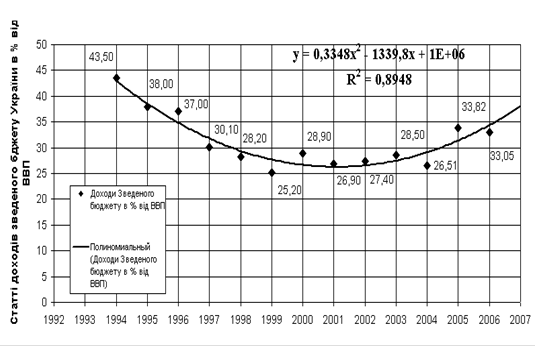

Рис.3.1 Динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин за 1994 2006 роки

На рис.3.1 наведені динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин (прямі податки, непрямі податки, інші надходження) в% від поточного валового внутрішнього продукту за 1994 - 2006 роки. На графіках рис.3.2 3.4 наведені результати регресійнокореляційних розрахунків з автоматичним прогнозуванням, виконані в автоматичному режимі в „електронних таблицях „ EXCEL 2000.

Як видно з результатів розрахунків (прогноз на + 1 рік):

а) регресійне поліноміальне рівняння регресії для відносного рівня доходів зведеного бюджету України в% від ВВП (рис.3.4) описує статистичний процес:

Рівняння нелінійної регресії y=0,3348х2 - 11339,8x+1000000.

Коефіцієнт детермінації дорівнює 0,8948.

Сила зв’язка - сильна (більше 0,75).

Напрямок зв’язку в часі - додатній до 2001року та прямий з 2002 року.

Прогноз на наступний рік - зростання б) регресійне поліноміальне рівняння регресії для долі прямих податків в% від поточного ВВП статистичний процес (рис.3.2)

Рівняння нелінійної регресії y= 0,0049x3 + 29,464х259284х+4000000

Коефіцієнт детермінації дорівнює 0,9725.

Сила зв’язка - сильна (більше 0,75).

Напрямок зв’язку - додатній до 1999 року та прямий з 2000 року Прогноз на наступний рік - зростання.

в) регресійне поліноміальне рівняння регресії для долі непрямих податків в% від поточного ВВП статистичний процес (рис.3.2)

Рівняння нелінійної регресії y= 0,0114х3 -68,248x2 +136211х9000000

Коефіцієнт детермінації дорівнює 0,8175.

Сила зв’язка - сильна (більше 0,75).

Напрямок зв’язку - додатній до 2001 року та прямий з 2002 року Прогноз на наступний рік - зростання з темпом вище росту прямих податків.

Регресія квадратичною параболою (рис.3.3) дає гірші результати.

Рис.3.2 Регресійний аналіз тренду структурних частин прямих та непрямих податків в доходах зведеного бюджету України

(в% до поточного ВВП України) - кубічний поліноміальний тренд Рис.3.3 Регресійний аналіз тренду структурних частин прямих та непрямих податків в доходах зведеного бюджету України (в% до поточного ВВП України) - квадратичний поліноміальний тренд

(в% до поточного ВВП України) - кубічний поліноміальний тренд Рис.3.3 Регресійний аналіз тренду структурних частин прямих та непрямих податків в доходах зведеного бюджету України (в% до поточного ВВП України) - квадратичний поліноміальний тренд

Рис.3.4 Регресійний аналіз тренду доходів зведеного бюджету України в% до поточного значення ВВП України

Рис.3.5 Базові (до рівня 1993 року) та ланцюгові індекси рядів динаміки доходів до зведеного бюджету України та податкових надходжень у 1994 - 2006 роках

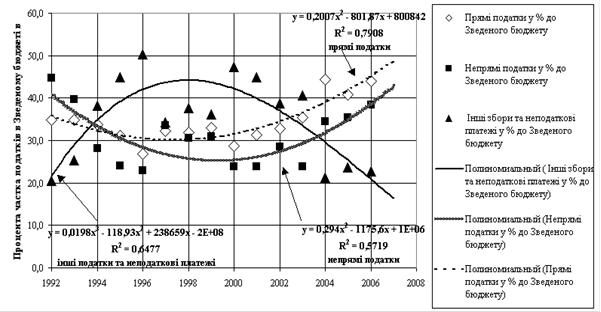

Рис.3.6. Регресійний аналіз структури прямих та непрямих податків в зведеному бюджеті України у 1992 - 2006 роках

Таким чином, застосування статистичних методів прогнозування з використанням регресійнокореляційних моделей обробки фактичних угрупованих статистичних даних дозволяє з високим ступенем вірогідності зробити наступні прогнози:

а) рівень доходів бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 25,2% (2000 рік) знову зріс до рівня 33,534,0% ВВП, що можна порівняти з рівнем 1996 року;

б) рівень прямих податків в доходах бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 8,0% (2000 рік) знову зріс до рівня 14,5% ВВП, що можна порівняти з рівнем 1994 року;

в) рівень непрямих податків в доходах бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 7,0% (2000 рік) знову зріс до рівня 12,5% ВВП, що можна порівняти з рівнем 1994 року;

г) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2006 2007 роках буде нелінійно зростати;

д) доля непрямих податків в структурі доходів зведеного бюджету України у 2006 - 2007 роках також буде нелінійно зростати, але при незмінній податковій політиці темп росту непрямих податків перевищить темп росту прямих податків;

е) структурна доля доходів державного бюджету в% від ВВП з рівня мінімуму - 25 - 26% у 1999 - 2001 роках буде зростати до рівня 35% у 2006 році та має тенденцію подальшого росту.

ж) темп росту непрямих та прямих податків (кубічний поліном) в Україні вище темпу росту ВВП (квадратичний поліном), таким чином еластичність вище 1, що характерне для ринкової економіки з розширенним відтворенням суспільного розвитку, тобто є признаком економічного зростання економіки.

з) з 1998 року відносний рівень неподаткових надходжень до Зведеного бюджету знизився з 45% до 20%, відповідно зросли відносні частки прямих та непрямих податків. При цьому зростання частки прямих податків в Зведеному бюджеті України відбулося з рівня 30,0% (1998) до рівня 45% (2006), зростання частки непрямих податків відбулося з рівня 25% (1998) до рівня 40,0% (2006).

Таким чином:

а) в Зведеному бюджеті України (Державний бюджет + місцеві бюджети)

у 2006 році переважає доля прямих податків (45%) при долі непрямих податків 40,0%.

б) у Державному бюджеті України, який формується за рахунок всіх непрямих податків та частини прямих податків, частка непрямих податків у 2006 році досягла 48% та є переважною.

3.2 Шляхи реформування податкової системи України та зниження тиску непрямого оподаткування

Чинна податкова система потребує якісного реформування. Таке реформування має здійснюватися цілеспрямовано, системно, відкрито, виважено за складовими і поступово у часі.

Це потрібно аби відбулося вирішення спектру цільових задач системного реформування. До них треба віднести: забезпечення результативності змін; залучення до процесу всіх суб’єктів відносин; базування на інтересах громадянського суспільства і всіх громадян України; забезпечення адекватного і прогнозованого реагування суб’єктів сплати податків на зміни, що запроваджуються, їх прилаштування до нових вимог. Окрім того, процес трансформації не може допустити будьякого, навіть тимчасового зменшення ресурсів державнофінансового перерозподілу, оскільки це може стати політичною причиною зупинки нововведень. Такий підхід вимагає розробки збалансованої, взаємоузгодженої, послідовно й динамічно виконуваної стратегії реформування податкової системи.

Очевидно, ця стратегія має включати мету і засоби її досягнення. Метою є запровадження бажаної, конкурентноспроможної, оптимізованої моделі та новоякісної системи відносин оподаткування, які виникнуть внаслідок реформаційних дій. Така майбутня модель має відповідати певним імперативним базовим принципам і вимогам. Їх пропонується визначити таким чином [49]:

досягнення довготривалої стабільності норм, складу, ставок й предмету оподаткування;

розуміння такої стабільності як наперед визначеної, публічно оголошеної й фактично запроваджуваної динаміки норм оподаткування, скорочення складу податків, поступового зниження ставок й вдосконалення предмету оподаткування;

поступове зниження вагомості й досягнення оптимального (врівноваженого) значення загального податкового тягаря та його розподілу відносно оподаткування доходів суб’єктів господарювання й доходів сімей. Оптимальним треба вважати таке значення податкового навантаження, за яким би максимізувалися фіскальні результати при умові мінімізації (найкращої сприйнятності платниками) податкових вимог;

поступова трансформація структури податкового навантаження в напрямах: досягнення кращої рівномірності розподілу цього навантаження; максимізації широти бази оподаткування за допомогою кожного податку (охоплення всіх можливих платників); більшої справедливості у розподілі тягаря; сприяння становленню громадянського суспільства і соціальнокультурного розвитку української громади;

виконання законодавчо встановлених, суспільно прийнятних, чітких, але обмежених за місцем, предметом і тривалістю стимулюючих функцій податкової системи, які об’єктивно необхідні через надзвичайні викривлення й диспропорції у пострадянській економіці України;

прозорість, визначеність та уніфікованість норм податкових відносин. Під цим розуміється здійснення наступного: заборони між та внутрішньогалузевої диференціації податкових зобов’язань; скасування права самочинного прийняття підзаконних відомчих актів; усунення дискримінації платників за ознаками форми власності, правового статусу, рівня прибутковості, країни походження капіталу підприємства тощо; публічної звітності держави за збір та використання податків, їх декларування в Інтернеті в онлайн режимі; вільного доступу ЗМІ та громадськості до інформації податкової служби тощо;

зменшення частки непрямих податків у загальному їх кошику, скасування умов й обставин штучного й непрозорого їх застосування;

найбільше зменшення ставок оподаткування з тих платежів, які найбільш складні у визначеності, контролі й адмініструванні, що дозволяє довільно тлумачити обсяги податкових зобов’язань та знаходити шляхи уникнення цих зобов’язань;

поступове досягнення оптимального співвідношення між сплатою податків до центрального та місцевих бюджетів, яке забезпечить найбільш продуктивне використання доходів для збільшення загального суспільного споживання, в тому числі шляхом більш повного використання можливостей місцевого самоврядування й саморозвитку регіонів без додаткових централізованих трансфертів;

становлення рівноправних відносин між податківцями й платниками, зокрема, перехід до судового вирішення суперечок між ними, внесення законодавчих змін, які обмежать бюрократичні права й свободу дій податківців, а при двозначності законодавства - трактуватимуть норми на користь платників податків.

Ключовим питанням податкової реформи є встановлення оптимуму - найкращих ставок окремих видів загальнодержавних податків, а також встановлення індивідуальної швидкості зниження цих ставок.

Розглядаючи основні види податків - ПДВ, з прибутку, з індивідуальних доходів, соціального внеску, нарахованого на фонд заробітної плати, - доцільне наступне аргументування динаміки їх зниження.

а) найнедосконалішим, невизначеним, обтяжливим для господарських суб’єктів є податок з прибутку.

поперше, його обчислення є складним, потребує суворого обліку витрат та його перевірок, неможливість яких приводить податківців до висновку про встановлення жорстких вимог і дозволів на витрати, що є неприйнятним для виробництв. В основному через ці причини в Україні чиниться опір переходу на міжнародні стандарти бух обліку.

подруге, обмежуючи прибуток, податкове стягнення заважає здійснювати найнеобхідніші функції господарювання: накопичувати капітал, розширювати залучення робітників, прискорювати виробничі обороти, збільшувати пропозиції товарів і послуг. Це змушує підприємства приховувати обсяги виробництва, занижувати розмір дійсного фонду зарплати, гальмувати оновлення техніки і обладнання.

потретє, податкове навантаження на прибуток є найнерівномірнішим серед усіх інших податкових стягнень: в деяких секторах його взагалі не сплачують, в окремих - у фіксованих абсолютних сумах, а біля половини промислових підприємств та третина комерційних та фінансових структур не сплачують його через свою неприбутковість.

почетверте, власники підприємств, сплачуючи цей податок, зменшують власні доходи, тому для них він і є найнеприйнятнішим.

поп’яте, власні доходи власників підприємств, отримані з прибутку, підлягають додатковому оподаткуванню. Це є ще одним фактором господарської зацікавленості у тінізацаї операцій, бізнесу, прибутків.

Саме через ці причини пропонується зменшувати ставку податку з прибутку найшвидшими темпами й досягти за результатами реформи найменшого її значення - 10%;

б) динамічного зниження потребує й ПДВ.

поперше, цей податок - єдиний непрямий податок у основній групі.

подруге, він є ненадійним податком, особливо у кризові часи.

потретє, його використання супроводжується відомими зловживан нями (контрабанда імпорту і фіктивний експорт).

почетверте, відволікається з обігу оборотний капітал підприємств експортерів.

поп’яте, він спричиняє нерівномірний розподіл податкового наванта ження й основними його платниками є найбідніші групи населення. Значення цього податку за 6 років пропонується зменшити до 12%;

З урахуванням викладеного вище, пропонується наступна модель оптимізації основних загальнодержавних податків (табл.3.1 - 3.2) [49]:

Таблиця 3.1

Пропозиція оптимізації основних загальнодержавних податків

| Назва податку | Чинна ставка,% | Оптимальне значення ставки,% | Період зниження ставки, роки | Середній крок зниження ставки за 1 рік,% |

| Податок з прибутку | 25,0 | 10,0 | 5 | 3,0 |

| ПДВ | 20,0 | 12,0 | 6 | 1,67 |

| Податок з індивідуальних доходів | 15,0 | 12,0 | 3 | 1,0 |

| Єдиний соціальний внесок | 37,0 | 25,0 | 7 | 2,0 |

Отже значення ставок цих податків у період здійснення податкової реформи (20072013 рр) будуть наступні:

Таблиця 3.2

| 2006р. | 2007р. | 2008р. | 2009р. | 2010р. | 2011р. | 2012р. | 2013р. | |

| Податок з прибутку | 25,0 | 22,0 | 19,0 | 16,0 | 13,0 | 10,0 | 10,0 | 10,0 |

| ПДВ | 20,0 | 19,0 | 18,0 | 17,0 | 16,0 | 14,0 | 12,0 | 12,0 |

| Податок з індивідуальних доходів | 15,0 | 14,0 | 13,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 |

| Єдиний соціальний внесок | 37,0 | 36,0 | 35,0 | 33,0 | 31,0 | 29,0 | 27,0 | 25,0 |

Щорічна динаміка податку з індивідуальних доходів громадян буде різною для груп платників, які сплачуватимуть його за диференційованими ставками (табл.3.3):

Таблиця 3.3

| Групи платників | Ставка податку з індивідуальних доходів,% | |||||||

| 2006р. | 2007р. | 2008р. | 2009р. | 2010р. | 2011р. | 2012р. | 2013р. | |

| Дохід < 120% прожиткового мінімуму | 15,0 | 13,0 | 11,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| Дохід ³ 120% прожиткового мінімуму | 15,0 | 14,0 | 13,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 |

| Доходи від виграшів, дарувань, спадкоємства, ренти | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

Потрібні нова логіка використання основних непрямих податків (ПДВ, акцизів, ввізного, вивізного та державного мита, спеціальних зборів до державного пенсійного фонду та інші), диференціація ставок та поступове зниження вагомості цих платежів у загальному податковому навантаженні. Основні підходи тут наступні:

а) Вдосконалення нарахувань, сплати і компенсації ПДВ, зниження загального рівня ставки цього податку (див. вище) та встановлення його пільгових рівнів. Зокрема, зниження має торкатися:

соціально важливих товарів (медицини, екології) та харчових продуктів широкого вжитку;

періодичних друкованих видань та шкільних підручників;

товарів та послуг, що отримують і надаються суб’єктам сільського господарства;

товарів для дітей та деяких інших.

Такі пільгові ставки доцільно встановити не більшими від ½ загальної ставки ПДВ. Окрім того, за нульовою ставкою пропонується оподатковувати:

товари сільськогосподарського виробництва;

інвестиційні операції (оплата обладнання для власного використання і будівельномонтажних робіт, купівля акцій акціонерних товариств, реінвестування прибутку тощо);

соціальнокультурні і наукові послуги.

Звільнення від оподаткування, одначе, має стати винятком, а не правилом. Потрібне також запровадження спрощеного порядку нарахувань і компенсації наданого податкового кредиту (за куплені товари й послуги) з ПДВ.

Серед цих проблем особливою є завищене нарахування податку при оцінці доданої вартості наданих послуг. Пропонується здійснювати нарахування відносно не всієї ціни послуги, а її частини, яка б відповідала частці доданої вартості у ціні відповідного виду послуг.

Потребує спеціального визначення додана вартість, яка створюється банківськими, страховими та іншими фінансовими установами і податок на яку повинен мати спеціальну методологію нарахування.

Необхідно також ввести зобов’язання продавців товарів і послуг об’являти ціни з урахуванням (з включенням) ПДВ. При невиконанні такої умови покупець повинен мати право відмовитися від сплати ПДВ, нарахованого понад об’явлену ціну;

б) Більш логічним повинно бути встановлення акцизів та інших аналогічних платежів (наприклад, спецвнесків до пенсійного фонду, з цін на об’єкти нерухомості, автомобілі, послуги мобільного зв’язку тощо) та більш продумана диференціація ставок акцизних платежів. Пропозиції полягають у наступному:

більш глибокій диференціації ставок акцизів на товари з метою збільшення ставок для високовартісних товарів та зменшення - для низьковартісних;

скасуванні штучно встановлених акцизів чи спецзборів, зокрема, щодо дешевих автомобілів, продажів іноземної валюти, послуг мобільного зв’язку, купівлі квартир невеликої площі й вартості тощо;

більш ефективній організації контролю за сплатою акцизних зборів, зокрема, організації спеціальної урядової контрольної структури, яка б працювала у податкових органах, на митницях, органах внутрішніх справ та інші;

в) Потрібне загальне зниження ставок ввізного мита. Воно включатиме також: нуліфікацію ставок на сировинні товари й комплектуючі вироби, які не виробляються в Україні і мають виробниче застосування на її території (окрім товарів сільського господарства, що оподатковуються); мінімізацію - нижче середнього рівня - митних ставок на високотехнологічне устаткування, машини, прилади й розробки (“ноухау”), які в Україні не виробляються.

Внаслідок зазначених реформаційних змін у встановленні й використанні основних видів прямих і непрямих загальнодержавних податків загальне податкове навантаження може зменшитися за 7 років в оподаткуванні суб’єктів господарювання, які не застосовують спеціальні системи, середні податкові вимоги становитимуть приблизно 28,028,5% створюваної ними доданої вартості (замість 48,049,0%, як є сьогодні). Діапазон коливань рівня податкових вимог для окремих галузей і підприємств (які не користуються пільговими системами оподаткування) скоротиться до меж - від 19,0 до 39,5% доданої вартості (в той же час як зараз - від 40,0 до 82,0%). Отже рівень загальних податкових вимог відносно сукупних доходів суб’єктів української економіки у більшості випадків не перевищуватиме 30%. Це забезпечуватиме умови нагромадження капіталу і зростання виробництва, психологічної прийнятності податкових ставок, а значить, ми сподіваємось, призведе до підвищення рівня сплачуваності податкових зобов’язань;

Резюме досліджень розділу 3

У ПІДСУМКУ: загальне податкове навантаження на економіку (і на суб’єктів господарювання, і на сім’ї), яке у 2005 році складає 83,5%ВВП України, внаслідок послідовно здійсненої податкової реформи може бути зменшене до приблизно 49% (28,5+12,0+8,5) обсягу ВВП.

Можна прогнозувати, що це значно покращить співвідношення рівня податкових вимог (49%ВВП) і фактично досягнутого рівня податкових надходжень до бюджету й пенсійного фонду (4041%ВВП). Це означає звуження масштабів доходів, які мають бути оподатковані, але з різних причин не оподатковуються, з 52,5% від обсягу ВВП, як зараз, до 18,5% після здійснення реформи. Отже у відповідних масштабах очікується звуження тіньового сектору економіки України.

Зниження податкового навантаження на національну економіку сприятиме прискоренню кумулятивного зростання ВВП вже починаючи з 2008р. Очікується, що прогнозований на наступні роки (20062007 р. р) середньорічний приріст реального ВВП у 5,06,0% отримає з 2008р. додатковий імпульс (приріст) у 2,0%, а з 2010р. - у 4,0%.

Зменшення рівня податкових вимог до суб’єктів господарювання та вирівнювання розподілу між ними податкових зобов’язань стане поштовхом до збільшення інвестиційного попиту та активізації нагромадження національного й міжнародного капіталу в українській економіці, а також створить умови кращого ринкового його розподілу між секторами, виробництвами, видами бізнесу. Це надасть можливості додаткового щорічного приросту ВВП України ще на 1% - з 2008р. та на 2% - з 2010р.

Приріст оборотного капіталу підприємств та збільшення заощаджень громадян, що стане результатом зменшення податкового тягаря, сприятиме покращенню розрахунків, зменшенню прострочених заборгованостей та додатковому збільшенню кредитних ресурсів економіки. Це стане причиною зниження банківських позичкових ставок і збільшення кредитування тих секторів економіки, для яких сьогоднішні умови є дискримінаційними (зокрема, для нового бізнесу, інновацій, малого і середнього підприємства тощо). Даний фактор також впливатиме на додатковий приріст ВВП, як мінімум, на 1% у рік.

Загальне прискорення динаміки реального ВВП України, завдяки факторам, що будуть збуджені податковою реформою, дасть можливість очікувати наступні темпи його приросту: у 20082009рр. - 9,0% у 20102011рр. - 12,0%, 2013 - 2014рр. - 13,014,0%. Це значно вище динаміки ВВП України, що прогнозується у цьому році (4,0%) та у наступних двох роках (5,0 - 6,0%).

Загалом за 7 років реформ реальний ВВП України може збільшитися у 2,3 рази.

При збереженні рівня інфляції у межах 8% у 2006 2007рр. і у межах 6% у 2008 2013рр. номінальний ВВП України досягне у 2013р. приблизно 1500 млрд. грн.

Висновки

До непрямих податків традиційно належать такі податки, як податок з обороту (суми) споживання, податок на додану вартість, акцизний збір, мито.

Незважаючи на критику з боку багатьох економістів, непрямі податки доволі широко використовуються в усьому світі, оскільки при відносно простому механізмі їх стягнення вони забезпечують стабільні й суттєві доходи держави та ухилитися від їх сплати важко. Крім того, психологічно ці податки сприймаються платниками легше, ніж прямі, адже вони приховані у ціні товару, роботи, послуги. За економічним змістом об’єкта оподаткування всі непрямі податки відносяться до податків на споживання, які сплачуються не при одержанні доходів (прибутку), а при їх використанні.

В останні два десятиріччя загальна картина прямого і непрямого оподаткування у розвинених капіталістичних країнах мала такий вигляд:

прямі податки переважають у Голландії, Данії, Люксембурзі, Канаді, Новій Зеландії, Швейцарії, Австрії, США, Японії; підвищення їх ролі відбулося у Великобританії, Німеччині, Фінляндії, Канаді, Японії та США;

непрямі податки переважають у Норвегії, Франції, Австралії, Італії, Ірландії, Греції, Іспанії; підвищення їх ролі відбулося в Австралії, Італії та особливо в Швеції;

відносно врівноваженою структурою прямих та непрямих податків характеризуються Норвегія, Італія, Фінляндія і Швеція.

Зміни у співвідношенні прямих та непрямих податків у податковій структурі України, що відбувалися протягом 1992 1999 рр., були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992 - 1993 рр., 1994 - 1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році - 54,8% проти 43,8% і в 1993 році - 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994р частка прямих податків сягнула 52,8% (проти 45,2% - непрямих), у 1995 році відповідно, 55,5% (проти 41,7% - непрямих) і в 1996 році - 52,5% (проти 42,7% непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним - 47,3% проти 44,1%. У 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності.

Дослідження, проведені у дипломному проекті показали, що при формуванні доходів Державного бюджету України з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так, зростання сумарної долі основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 - 2006 роках становить:

2002 рік - 40,83%;

2003 рік - 40,22%;

2004 рік - 48,32%;

2005 рік - 47,3%;

2006 рік - 48,68%

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

доля ПДВ поступово знизилась з 35% (1997) до 29% (2004), та знов зросла до 32% у 2005 році;

доля внутрішніх акцизів зросла з 4% (1997) до 9% (2004) та знизилась до 7% у 2005 році;

доля акцизів на імпорт стабільна та становить близько 0,9 1%;

доля ввізного мита на імпорт зросла з 4,0% (2002) до 6% (2005);

доля вивізного мита на експорт зросла з 0,1% (2002) до 1,2% (2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів Аналіз структури та динаміки надходжень податків до бюджетів у Дніпропетровській області у 1998 - 2005 роках показує, що бюджетоутворюючими податками по Дніпропетровській області є прямі податки: податок на прибуток підприємств (держбюджет) та прибуток на доходи фізичних осіб і податок на землю (місцевий бюджет). Непрямий податок ПДВ (з врахуванням відшкодування по експортноорієнтованому металургійному комплексу області, який займає 17,4% від обсягу в Україні) має негативне сальдо та до держбюджету не надходить, частка акцизного збору плюс сплата за ліцензії на реалізацію підакцизних товарів по області становлять не більше 1%, оскільки горілчані заводи в області практично ліквідовані, кількість винзаводів зведена до мінімуму, виробництво пива різко зменшено в конкурентній боротьбі, 1 табачна фабрика області на грані банкрутства. Частка платежів по третьому непрямому податку - миту у Дніпропетровській області знаходиться на рівні 0, 20,3% (тільки ввізне мито).

Проведений в дипломній роботі економетричний аналіз впливу рівней прямих та непрямих податків при формуванні доходів бюджету в частках ВВП при обробці фактичних угрупованих статистичних даних дозволяє з високим ступенем вірогідності зробити наступні висновки та прогнози:

а) рівень доходів бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 25,2% (2000 рік) знову зріс до рівня 33,534,0% ВВП, що можна порівняти з рівнем 1996 року;

б) рівень прямих податків в доходах бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 8,0% (2000 рік) знову зріс до рівня 14,5% ВВП, що можна порівняти з рівнем 1994 року;

в) рівень непрямих податків в доходах бюджету у процентних частках ВВП у 2006 році після проходження кризового мінімуму у 7,0% (2000 рік) знову зріс до рівня 12,5% ВВП, що можна порівняти з рівнем 1994 року;

г) доля непрямих податків в структурі доходів зведеного бюджету України у 2006 - 2007 роках буде нелінійно зростати, тобто при незмінній податковій політиці темп росту непрямих податків перевищить темп росту прямих податків;

е) структурна доля доходів державного бюджету в% від ВВП з рівня мінімуму - 25 - 26% у 1999 - 2001 роках буде зростати до рівня 35% у 2006 році та має тенденцію подальшого росту.

ж) темп росту непрямих та прямих податків (кубічний поліном) в Україні вище темпу росту ВВП (квадратичний поліном), таким чином еластичність вище 1, що характерне для ринкової економіки з розширенним відтворенням суспільного розвитку, тобто є признаком економічного зростання економіки.

з) з 1998 року відносний рівень неподаткових надходжень до Зведеного бюджету знизився з 45% до 20%, відповідно зросли відносні частки прямих та непрямих податків. При цьому зростання частки прямих податків в Зведеному бюджеті України відбулося з рівня 30,0% (1998) до рівня 45% (2006), зростання частки непрямих податків відбулося з рівня 25% (1998) до рівня 40,0% (2006).

Таким чином:

у Зведеному бюджеті України (Державний бюджет + місцеві бюджети)

у 2006 році переважає доля прямих податків (45%) при долі непрямих податків 40,0%.

у Державному бюджеті України, який формується за рахунок всіх непрямих податків та частини прямих податків, частка непрямих податків у 2006 році досягла 48% та є переважною.

Податкова система України поєднала в собі принципи двох податкових систем, найбільш характерних для світової практики - європейської й американської. Якщо в американській системі переважає прямий прибутковий принцип оподатковування (оподаткування в момент отримання доходів), в європейській - непряме обкладення обороту у формі податку на додану вартість (оподаткування в момент споживчого витрачання раніше отриманих доходів).

В податковій системі України проблеми співвідношення прямого та непрямого оподаткування, на жаль, стоять на другому плані, оскільки існуюча податкова система направлена тільки на підвищення стягнення податків любими шляхами та продовжує стояти на заваді ефективному розвитку українського суспільства, є несправедливою щодо оподаткування абсолютної більшості громадян України, гальмує економічне і соціальне відродження нації.

Головні ознаки згубності діючої системи оподаткування для потреб держави і суспільства наступні, серед яких окремо виділяються проблеми оптимальності непрямого оподаткування:

Похожие работы

... , що і податок, і збір згідно зі статтею 2 зазначеного закону варто розуміти як обов’язковий внесок, який здійснюють платники .[9]. 1.3 Нормативно-правове регулювання системи непрямого оподаткування в Україні Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

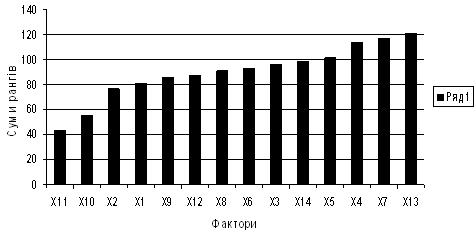

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

0 комментариев