Фіскальна - основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

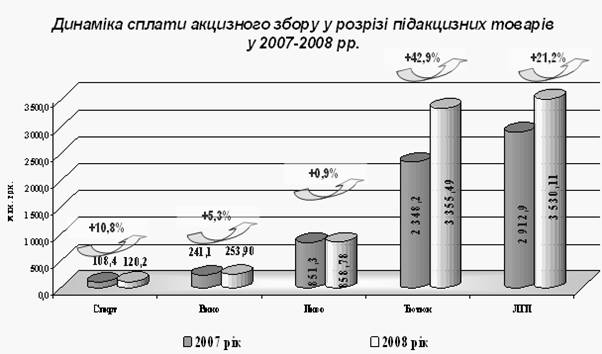

Акцизний податок справляється з таких товарів та обчислюється за такими ставками - Додаток Е

Система відзначається надзвичайно високим податковим навантаженням

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

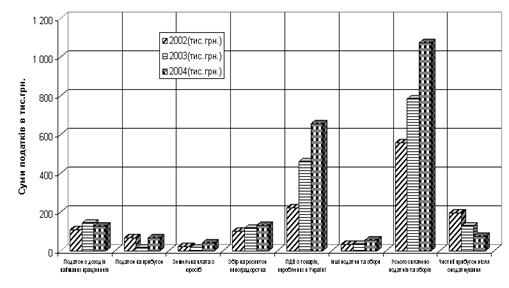

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

Система відзначається надзвичайно високим податковим навантаженням

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

Навигация

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

Розвиток теорії непрямого оподаткування

228347

знаков

85

таблиц

29

изображений

6. Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються.

7. Система збору податків відзначається надвисокою централізацією. У цьому році централізовано розподіляється більше 76% усіх податковомитних зборів на території України. Така суперцентралізація не заохочує місцеві органи влади до максимізації зборів та спрямовує їх зусилля, поперше, на збільшення своєї частки у розподільчому державному “пирогу" і, подруге, на сприяння звільненню від сплати податків суб’єктів господарювання, що працюють на відповідній території.

8. Згубність діючої податкової системи полягає також у нестабільності норм податкового законодавства. В Україні ж щорічні зміни до податкового законодавства стали звичайною нормою та переслідують мету збільшення податкових вимог та об’єктів оподаткування. В умовах же зростання міжнародної конкуренції на ринку капіталів, яка повсякчас посилюється, таке збільшення податкового навантаження є не тільки невиправданим, а й шкідливим. Підвищення податків може бути виправданим лише в часи війн та лиха.

Податкова система України потребує негайної оптимізації податкових ставок основних бюджетоутворюючих прямих та непрямих податків згідно викладених в дипломному проекті пропозицій.

Пропозиція оптимізації основних загальнодержавних податків

| Назва податку | Чинна ставка,% | Оптимальне значення ставки,% | Період зниження ставки, роки | Середній крок зниження (підвищення) ставки за 1 рік,% |

| Податок з прибутку | 25,0 | 10,0 | 5 | 3,0 |

| ПДВ | 20,0 | 12,0 | 6 | 1,67 |

| Податок з індивідуальних доходів | 15,0 | 12,0 | 3 | 1,0 |

| Єдиний соціальний внесок | 37,0 | 25,0 | 7 | 2,0 |

| Податок на майно | 0,0 | 1,5 | 3 | 0,5 |

| Податок на доходи з вкладів та інвестицій | 0,0 | 15,0 | 3 | 5,0 |

Актуальністю впровадження пропозицій дипломного проекту є прогнозне очікування, що загальне податкове навантаження на економіку (і на суб’єктів господарювання, і на сім’ї), яке у 2005 році складає 83,5% ВВП України, внаслідок п-слідовно здійсненої податкової реформи може бути зменшене до приблизно 49% (28,5+12,0+8,5) обсягу ВВП.

Можна прогнозувати, що це значно покращить співвідношення рівня податкових вимог (49%ВВП) і фактично досягнутого рівня податкових надходжень до бюджету й пенсійного фонду (4041%ВВП). Це означає звуження масштабів доходів, які мають бути оподатковані, але з різних причин не оподатковуються, з 52,5% від обсягу ВВП, як зараз, до 18,5% після здійснення реформи. Отже у відповідних масштабах очікується звуження тіньового сектору економіки України.

Зниження податкового навантаження на національну економіку сприятиме прискоренню кумулятивного зростання ВВП вже починаючи з 2008р. Очікується, що прогнозований на наступні роки (20062007 р. р) середньорічний приріст реального ВВП у 5,06,0% отримає з 2008р. додатковий імпульс (приріст) у 2,0%, а з 2010р. - у 4,0%.

Зменшення рівня податкових вимог до суб’єктів господарювання та вирівнювання розподілу між ними податкових зобов’язань стане поштовхом до збільшення інвестиційного попиту та активізації нагромадження національного й міжнародного капіталу в українській економіці, а також створить умови кращого ринкового його розподілу між секторами, виробництвами, видами бізнесу. Це надасть можливості додаткового щорічного приросту ВВП України ще на 1% - з 2008р. та на 2% - з 2010р.

Приріст оборотного капіталу підприємств та збільшення заощаджень громадян, що стане результатом зменшення податкового тягаря, сприятиме покращенню розрахунків, зменшенню прострочених заборгованостей та додатковому збільшенню кредитних ресурсів економіки. Це стане причиною зниження банківських позичкових ставок і збільшення кредитування тих секторів економіки, для яких сьогоднішні умови є дискримінаційними (зокрема, для нового бізнесу, інновацій, малого і середнього підприємства тощо). Даний фактор також впливатиме на додатковий приріст ВВП, як мінімум, на 1% у рік.

Загальне прискорення динаміки реального ВВП України, завдяки факторам, що будуть збуджені податковою реформою, дасть можливість очікувати наступні темпи його приросту: у 20082009рр. - 9,0% у 20102011рр. - 12,0%, 2013 - 2014рр. - 13,0 14,0%. Це значно вище динаміки ВВП України, що прогнозується у цьому році (4,0%) та у наступних двох роках (5,0 - 6,0%).

Загалом за 7 років реформ реальний ВВП України може збільшитися у 2,3 рази. При збереженні рівня інфляції у межах 8% у 2006 2007рр. і у межах 6% у 2008 2013рр. номінальний ВВП України досягне у 2013р. приблизно 1500 млрд. грн.

Список використаної літератури

1. БЮДЖЕТНИЙ КОДЕКС УКРАЇНИ // від 21 червня 2001 року N 2542 III (Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2004 року N 1801IV)

2. ГОСПОДАРСЬКИЙ КОДЕКС УКРАЇНИ // від 16 січня 2003 року N 436IV

3. Кодекс України про адміністративні правопорушення // від 7 грудня 1984 року № 8073Х (Із змінами і доповненнями станом на 24 червня 2004 року N 1876IV)

4. КРИМІНАЛЬНИЙ КОДЕКС УКРАЇНИ // від 5 квітня 2001 року N 2341III (Із змінами і доповненнями, внесеними Законами України на 15 травня 2003 року N 744IV, ОВУ, 2003 р., N 23, ст.1016)

5. МИТНИЙ КОДЕКС УКРАЇНИ // від 11 липня 2002 року N 92IV (Із змінами і доповненнями, внесеними Законами України станом на 17 лютого 2004 року N 1495IV, ОВУ, 2004 р., N 11, ст.649)

6. ЗЕМЕЛЬНИЙ КОДЕКС УКРАЇНИ // від 25 жовтня 2001 року N 2768III (Із змінами і доповненнями, внесеними Законами України станом змін від 14 грудня 2004 року N 2229IV, ОВУ, 2005 р., N 1, ст.2)

7. Закон України “Про систему оподаткування в Україні" // від 25.06.1991 N 1251XII (із змінами станом на 5 червня 2003 року N 906IV)

8. ЗАКОН УКРАЇНИ „Про державну податкову службу в Україні" // від 4 грудня 1990 року N 509XII (Із змінами і доповненнями, внесеними Законами України станом від 25 березня 2005 року N 2505IV)

9. Закон України “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами // Закон України від 21.12.2000 № 2181ІІІ (Із змінами і доповненнями, внесеними Законами України станом від 23 червня 2005 року N 2711IV )

10. Закон України „Про оподаткування прибутку підприємств" // від 22 травня 1997 року N 283/97ВР (станом змін від від 7 липня 2005 року N 2771IV)

11. ЗАКОН УКРАЇНИ “Про податок на додану вартість “ // від 3 квітня 1997 року N 168/97ВР (Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 року N 2771IV)

12. ЗАКОН УКРАЇНИ „Про рентні платежі за нафту, природний газ і газовий конденсат „ // від 5 лютого 2004 року N 1456IV (Дію Закону зупинено на 2004 рік згідно із Законом України від 27 листопада 2003 року N 1344IV, враховуючи зміни, внесені Законом України від 17 червня 2004 року N 1801 IV, на 2005 рік - згідно із Законами України від 23 грудня 2004 року N 2285 IV, від 25 березня 2005 року N 2505IV)

13. Закон України “ Про зовнішньоекономічну діяльність” // від 16 квітня 1991 року N 959XII (Із змінами і доповненнями, внесеними Законом України станом від 23 червня 2005 року N 2709IV)

14. ЗАКОН УКРАЇНИ „ Про Державний бюджет України на 2005 рік" // Закон України від 25 березня 2005 року N 2505IV цей Закон викладено в новій редакції (Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 року N 2771IV)

15. ЗАКОН УКРАЇНИ “Про фіксований сільськогосподарський податок" // від 17 грудня 1998 року N 320XIV (Із змінами і доповненнями, внесеними Законами України станом від 23 грудня 2004 року N 2287IV)

16. ЗАКОН УКРАЇНИ "Про Державний бюджет України на 2006 рік" // Законом України від 25 березня 2005 року N 2505IV цей Закон викладено в новій редакції

17. ЗАКОН УКРАЇНИ "Про Державний бюджет України на 2005 рік" // Законом України від 25 березня 2005 року N 2505IV цей Закон викладено в новій редакції

18. ЗАКОН УКРАЇНИ "Про Державний бюджет України на 2004 рік" // від 27 листопада 2003 року N 1344IV (Із змінами і доповненнями, внесеними Законами України станом від 17 червня 2004 року N 1801IV)

19. ЗАКОН УКРАЇНИ "Про Державний бюджет України на 2003 рік" // від 26 грудня 2002 року N 380IV (Із змінами і доповненнями, внесеними Законами України від 11 грудня 2003 року N 1397IV)

20. ЗАКОН УКРАЇНИ "Про Митний тариф України" // від 5 квітня 2001 року N 2371III (Із змінами і доповненнями, внесеними Законами України станом на 7 березня 2002 року N 3114III)

21. ЗАКОН УКРАЇНИ "Про Державний реєстр фізичних осібплатників поддат ків та інших обов'язкових платежів" // 22 грудня 1994 року N 320/94ВР (Із змінами і доповненнями, внесеними Законами України станом від 20 лютого 2003 року N 551IV)

22. ЗАКОН УКРАЇНИ „Про плату за землю" // від 3 липня 1992 року N 2535XII (Із змінами і доповненнями, внесеними Законами України станом від 20 грудня 2005 року N 3235IV)

23. ЗАКОН УКРАЇНИ „Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців" // від 15 травня 2003 року N 755IV (Із змінами і допов неннями, внесеними Законами України станом від 22 вересня 2005 року N 2919IV)

24. ЗАКОН УКРАЇНИ "Про податок з доходів фізичних осіб" // від 22 травня 2003 року N 889IV (Із змінами і доповненнями, внесеними Законами України станом від 3 червня 2005 року N 2642IV)

25. ЗАКОН УКРАЇНИ “Про акцизний збір на алкогольні напої та тютюнові вироби” // від 15 вересня 1995 року N 329/95ВР (Із змінами і доповнення ми, внесеними Законами України станом на 24 жовтня 2002 року N 195IV) 26. ЗАКОН УКРАЇНИ “Про ставки акцизного збору і ввізного мита на деякі товари (продукцію) ” // 11 липня 1996 року N 313/96ВР (Із змінами станом на від 22 травня 2003 року N 849IV)

27. ЗАКОН УКРАЇНИ “Про ставки акцизного збору на спирт етиловий та алкогольні напої “ // від 7 травня 1996 року N 178/96ВР (Із змінами і доповненнями, внесеними Законами України станом на 17 червня 2004 року N 1801IV)

28. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “Про акцизний збір” // від 26 грудня 1992 року N 1892 (із змінами станом на 13.12.2001 N 895III)

29. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “Про місцеві податки і збори" // від 20 травня 1993 року N 5693 (Із змінами і доповненнями, внесеними Законами України станом від 25 березня 2005 року N 2505IV)

30. ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ

„ Про організаційну структуру органів державної податкової служби „ // НАКАЗ від 25 грудня 2004 року № 722

31. ІНСТРУКЦІЯ про порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), що надходять до бюджетів та до державних цільових фондів // (у редакції наказу Державної податкової адміністрації України від 3.09.2001 N 342)

32. Інструкція про порядок застосування та стягнення сум штрафних (фінан сових) санкцій органами державної податкової служби // Наказ Державної податкової адміністрації України від 17 березня 2001 року N 110 (Із змі нами і доповненнями, внесеними наказами Державної податкової адмі ністрації України станом на 11 квітня 2003 року N 174)

33. Про затвердження Методичних рекомендацій щодо розподілу платників податків за категоріями уваги та їх супроводження органами державної податкової служби // Наказ ДПА України від 23 лютого 2005 року № 78 34. Про затвердження форми податкової декларації по ПДВ та Порядку її заповнення і подання // Наказ Державної податкової адміністрації України від 30 травня 1997 року N 166 /Із змінами і доповненнями, внесеними наказому ДПА України від 30.09.2003 № 466

35. Про затвердження Інструкції про порядок обліку платників податків // Наказ Державної податкової адміністрації України від 19 лютого 1998 року N 80 (Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом від 8 серпня 2005 року N 317)

36. Про адміністрування податків у Дніпропетровській області у 2003 році // Офіційна доповідь ДПА у Дніпропетровській області у облдержадмініст рацію у Дніпропетровській області, лютий 2004.

37. Про адміністрування податків у Дніпропетровській області у 2004 році // Офіційна доповідь ДПА у Дніпропетровській області у облдержадмініст рацію у Дніпропетровській області, лютий 2005.

38. Про адміністрування податків у Дніпропетровській області у 2005 році //

Офіційна доповідь ДПА у Дніпропетровській області у облдержадмініст рацію у Дніпропетровській області, лютий 2006.

39. Про адміністрування податків у Дніпропетровській області у січні – квітні 2006 року // Офіційна доповідь ДПА у Дніпропетровській області у облдержадміністрацію у Дніпропетровській області, травень 2006.

40. Про затвердження форми декларації з податку на прибуток підприємства та Порядку її складання // Наказ Державної податкової адміністрації України від 29 березня 2003 року N 143 (Із змінами і доповненнями, внесеними наказом Державної податкової адміністрації України від 10 грудня 2003 року N 593)

41. Про затвердження Порядку митного оформлення імпортних товарів (продук ції), що підлягають обов'язковій сертифікації в Україні // КМУ ПОСТАНО ВА від 4.11.1997 N 1211 (Із змінами, внесеними станом на 13.12.2001 року N 1671)

42. Про затвердження Тимчасового порядку нарахування та стягнення мита, податку на додану вартість, акцизного й митних зборів на товари, транспортні засоби та окремі номерні вузли до них, що ввозяться (пересилаються) громадянами на митну територію України // ДЕРЖАВНА МИТНА СЛУЖБА УКРАЇНИ - НАКАЗ від 22 листопада 2001 року N 764

43. Перелік товарів зовнішньоекономічної діяльності товари, щодо яких законодавчими актами визначені заходи митнотарифного регулювання // ЛИСТ Державної митної служби від 27.06.2001 р. N 3/143227ЕП (Із змінами і доповненнями, внесеними листами ДМС України від 31 липня 2001 року N 6/213783ЕП)

44. Положення про порядок нарахування, терміни сплати і подання розраху нку акцизного збору та змін до наказів ДПА України // Наказ ДПА України від 19 березня 2001 року N 111 (Із змінами і доповненнями, внесеними наказами ДПАї України станом на 24.11.2003 року N 557)

45. Автоматизована інформаційна система "ОБЛІК податків і плате жів". ЗАГАЛЬНИЙ ОПИС СИСТЕМИ // ДПА України, 1999 2003

46. Буряковский В.В., Кармазин В.Я., Каламбет С.В., Водолазская О.А. Налоги. - Днепропетровск, “Пороги", 1998.

47. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. - Москва: Финансы и статистика, 2000.

48. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник. К.: МАУП, 2000

49. Концепція реформування податкової системи України // Проект робочої групи Секретаріату Президента України, вересень 2005 року 50. Мельник П.В. Розвиток податкової системи в перехідній економіці. - Ірпінь, Академія державної податкової служби України, 2001. - 362 с.

51. Михасюк І., Залога З., Мельник А., Крупка М. Державне регулювання економіки, Київ, “ЕльгаН", 2000.

52. Мокану Корнелія ("Hunton&Williams") Законодавство ЄС про податок на додану вартість // Видавнича редакція “Юстініан" 2002 -2004,www.ustinian.com.ua

53. Основы таможенного дела: Учеб. для слушателей тамож. акад. и студентов вузов, осуществляющих подготовку специалистов по тамож. делу / Гос. тамож. ком. РФ; Рос. тамож. акад. / Под ред.В.Г. Драганова. - М.: Экономика, 1998. - 688 с.

54. ПЕРША ДИРЕКТИВА РАДИ ЄС ”Щодо гармонізації законодавства дер жав членів стосовно податків з обороту" // від 11 квітня 1967 року (67/227/ЄЕС)

55. Подання Президента України до Верховної Ради – 2004 “Про внутрішнє та зовнішнє положення України в 2003 році” (статистичні таблиці) // інформаційна система “ЛІГАЗАКОН”

56. Податковий кодекс України (основні положення доопрацьованого проекту 2000 року) // "Вісник податкової служби України", серпень 2000 р., № 30,с.31.

57. Податковий кодекс України (основні положення доопрацьованого проекту 2006 року) // Державна податкова служба України, травень 2006,http://www/sta.gov.ua.

58. Савченко Л.А., Цимбалюк А.В., Капіца В.А. та ін. Фінансовоправовий механізм формування дохідної частини бюджетів: Курс лекцій / Держ. подат. адміністрація України; Акад. ДПС України. - Ірпінь: Акад. ДПС України, 2002. - 356 с.

Додатки

Додаток А

Приклад декларації по податку на додану вартість за березень 2006 року по ВАТ “Дніпропетровський хлібозавод №9"

| УЗГОДЖЕНО Рішення Комітету Верховної Ради України з питань фінансів і банківської діяльності 14.06.2005 № 0610/10698 Голова Комітету С.В. Буряк | Відмітка про одержання (штамп ДПІ, дата, вхідний №) Дата реєстрації: [20.04.2006] | ЗАТВЕРДЖЕНО Наказ ДПА України 30.05.97 № 166 (у редакції наказу ДПА України від 15.06.2005 № 213) |

| 01 |

| ||||||||||

| 02 |

| ||||||||||

| 03* |

| ||||||||||

| * - якщо помилки цього податкового періоду вже виправлялис раніше, про це повідомляється у довідці до цієї декларації | |||||||||||

| 04 |

|

| 041 | - юридична особа |

| Ідентифікаційний код платника згідно з ЄДРПОУ | |||||

| 042 | - фізична особа | | Ідентифікаційний номер платника згідно з ДРФО | |||||

| 043 | - спільна (сумісна) діяльність | | Реєстраційний (обліковий) номер платника | |||||

| ||||||||

| 044 | - представництво нерезидента, що не має статусу юридичної особи | | Ідентифікаційний код платника згідно з ЄДРПОУ або реєстраційний (обліковий) номер платника | |||||

| 05 | Індивідуальний податковий номер платника ПДВ |

|

| |||||

| 06 |

| |||||||||||||||||||

| ||||||||||||||||||||

| 07 |

| відмітка (Х) робиться платником при заповненні рядка 21 цієї декларації | |||||

| 08 |

| відмітка (Х) робиться платником при заповненні рядка 25 цієї декларації | |||||

| 09 |

| 10 |

| ||||

| грн. | |||||||

| Код рядка | I. ПОДАТКОВІ ЗОБОВ'ЯЗАННЯ | Обсяги поставки (без ПДВ) | Сума ПДВ | ||

| Колонка A | Колонка Б | ||||

| 1 | Операції на митній території України, що оподатковуються за ставкою 20 відсотків, крім імпорту товарів | 2796590,0 | 559318,0 | ||

| 2 | Операції, що оподатковуються за нульовою ставкою: | X | X | ||

| 2.1 | експортні операції | 0 | |||

| 2.2 | інші операції, що оподатковуються за нульовою ставкою | 0 | |||

| 3 | Операції, що не є об'єктом оподаткування (п.3.2 ст.3 Закону) | X | |||

| 4 | Операції, які звільнені від оподаткування (статті 5, 11 Закону, інші нормативноправові акти) | X | |||

| 5 |

| 2796590,0 | X | ||

| 5.1 |

| 2796590,0 | |||

| 6 | Імпорт товарів протягом звітного періоду, сплату ПДВ за які було відстрочено шляхом оформлення податкового векселя (п.11.5 ст.11 Закону) | ||||

| Термін погашення податкового векселя (указати дату, додати перелік) | |||||

| 7 | Послуги, отримані від нерезидента на митній території України | ||||

| 8 |

| X | 1968,0 (+ чи) | ||

| 8.1 | самостійне виправлення помилки, що міститься в раніше поданій податковій декларації | X | |||

| 8.2 | нецільове використання товарів, ввезених у пільговому режимі | ||||

| 8.3 | згідно з п.4.5 ст.4 Закону | ||||

| 8.4 | інші випадки | X | 1968,0 | ||

| 9 |

| 557350,0 | |||

| 91 | Крім того, поставка послуг за межами митної території України, місце поставки яких визначається відповідно до п.6.5 ст.6 Закону | X | |||

| Код рядка | II. ПОДАТКОВИЙ КРЕДИТ | Обсяги придбання (без ПДВ) | Дозволений податковий кредит | ||

| Колонка A | Колонка Б | ||||

| 10 | Придбання (виготовлення, будівництво, спорудження) з податком на додану вартість на митній території України товарів (послуг) та основних фондів з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які: | X | X | ||

| 10.1 | підлягають оподаткуванню за ставкою 20 відсотків та нульовою ставкою | 2078876,0 | 415775,0 | ||

| 10.2 | не підлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звільнені від оподаткуванн (статті 5, 11 Закону, інші нормативноправові акти) | X | |||

| 11 | Придбання (виготовлення, будівництво, спорудження) без податку на додану вартість на митній території України товарів (послуг) та основних фондів з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які: | X | |||

| 11.1 | підлягають оподаткуванню за ставкою 20 відсотків та нульовою ставкою | X | |||

| 11.2 | не підлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звільнені від оподаткуванн (статті 5, 11 Закону, інші нормативноправові акти) | X | |||

| 12 | Імпортовані товари та отримані від нерезидента на митній території України послуги з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які оподатковуються за ставкою 20 відсотків та нульовою ставкою: | X | X | ||

| 12.1 | ПДВ, сплачений митним органам | ||||

| 12.2 | погашені податкові векселі, що дають право на збільшення податкового кредиту в поточному звітному періоді | ||||

| 12.3 | звільнені від ПДВ (статті 5, 11 Закону, інші нормативноправові акти) | X | |||

| 12.4 | послуги, отримані від нерезидента | ||||

| 12.5 | товари, імпортовані в пільговому режимі та використані не за цільовим призначенням | ||||

| 13 | Імпортовані товари та отримані від нерезидента на митній території України послуги з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які не підлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звільнені від оподаткування (статті 5, 11 Закону, інші нормативноправові акти): | X | X | ||

| 13.1 | ПДВ, сплачений митним органам | X | |||

| 13.2 | звільнені від ПДВ (статті 5, 11 Закону, інші нормативноправові акти) | X | |||

| 13.3 | послуги, отримані від нерезидента | X | |||

| 14 | Придбання (виготовлення, будівництво, спорудження) з податком на додану вартість вітчизняних товарів (послуг) та основних фондів, імпорт товарів та отримання від нерезидента на митній території України послуг, які не призначаються для їх використання у господарській діяльності, або з метою їх використання для поставки послуг за межами митної території України, місце поставки яких визначається відповідно до п.6.5 ст.6 Закону | X | |||

| 15 | Придбання (виготовлення, будівництво, спорудження) без податку на додану вартість вітчизняних товарів (послуг) та основних фондів, імпорт товарів та отримання від нерезидента на митній території України послуг, які не призначаються для їх використання у господарській діяльності, або з метою їх використання для поставки послуг за межами митної території України, місце поставки яких визначається відповідно до п.6.5 ст.6 Закону | X | |||

| 16 |

| X | 126,0 (чи +) | ||

| 16.1 | самостійне виправлення платником помилки, що міститься в раніше поданій податковій декларації | X | |||

| 16.2 | згідно з п.4.5 ст.4 Закону | ||||

| 16.3 | інші випадки | X | 126,0 | ||

| 17 |

| X | 415649,0 |

| Код рядка | III. РОЗРАХУНКИ З БЮДЖЕТОМ ЗА ЗВІТНИЙ ПЕРІОД | Сума ПДВ | |||

| 18 |

| X | |||

| 18.1 | позитивне значення (+) | 141701,0 | |||

| 18.2 | від'ємне значення () | ||||

| 19 | Коригування платежів з урахуванням положень про вексельну форму відстроченн сплати податку на додану вартість при імпорті товарів (п.11.5 ст.11 Закону): | X | |||

| 19.1 |

| ||||

| 19.2 |

| + | |||

| 20 |

| 141701,0 | |||

| 21 | Від'ємне значення різниці між сумою податкового зобов'язання та сумою податкового кредиту поточного звітного (податкового) періоду (від'ємне значенн суми рядків 18 і 19) | ||||

| 22 | Зарахування від'ємного значення різниці поточного звітного (податкового) періоду: | X | |||

| 22.1 | у зменшення суми податкового боргу з ПДВ | ||||

| 22.2 |

| ||||

| 23 |

| ||||

| 23.1 | значення рядка 22.2 податкової декларації попереднього звітного періоду* | ||||

| 23.2 | значення рядка 26 податкової декларації попереднього звітного періоду | ||||

| 23.3 |

| ||||

| 23.4 |

| (+ чи) | |||

| 24 |

| ||||

| 25 |

| ||||

| 25.1 | на рахунок платника у банку | ||||

| 25.2 | у зменшення податкових зобов'язань з ПДВ наступних податкових періодів | ||||

| 26 |

| ||||

| 27 |

| 141701,0 | |||

| 28 | Сума штрафу, нарахована платником самостійно у зв'язку з виправленням помилки | ||||

| 28.1 |

| X | |||

| 28.2 | позитивне значення (+) | ||||

| 28.3 | від'ємне значення () |

| * - для підприємств суднобудування і літакобудування - податкової декларації (уточнюючого розрахунку) поточного звітного періоду |

| Відмітка про застосування касового методу податкового обліку: | |||||||||||

| дата початку застосування касового методу | |||||||||||

| з моменту реєстрації платником ПДВ |

|

|

| ||||||||

| після реєстрації платником ПДВ |

|

|

| ||||||||

| дата закінчення застосування касового методу | |||||||||||

|

|

| |||||||||

| Відмітка про перехід на місячний податковий період з поточного звітного податкового періоду | |||||||||||

| До декларації додаються: | |||||||||||

| Рішення (заява) щодо вибору касового методу | |||||||||||

| Заява про відмову від застосування касового методу | |||||||||||

| Заява про вибір квартального звітного (податкового) періоду | |||||||||||

| Заява про відмову постачальника надати податкову накладну (порушення ним порядку її заповнення) та відповідних документів | |||||||||||

| Розрахунок коригування сум ПДВ | |||||||||||

| Розрахунок суми бюджетного відшкодування | |||||||||||

| Розрахунок суми, що підлягає сплаті (перерахуванню) до бюджету | |||||||||||

| Заява про повернення суми бюджетного відшкодування | |||||||||||

| Копії погашених податкових векселів у кількості _ _ штук на _ _ аркушах | |||||||||||

| Оригінали п'ятих основних аркушів (примірників декларанта) вантажних митних декларацій, у разі наявності експортних операцій у кількості _ _ штук на _ _ аркушах | |||||||||||

| Додатки до рядків цієї декларації (зазначити номери рядків декларації): | ||||||||||

| 8 | 16 | |||||||||

| Додатки, що містять інформацію щодо уточнених показників поданої раніше декларації, у якій платником самостійно виявлено помилки (зазначити номери рядків декларації): | ||||||||||

| Відмітка про одночасне подання податкової декларації (скороченої) за операціями, що стосуються спеціальних режимів оподаткування: | |

| переробного підприємства (пункт 11.21 Закону) | |

| сільськогосподарського підприємства (пункт 11.21 Закону) | |

| сільськогосподарського товаровиробника (пункт 11.29 Закону) | |

| Дата подання декларації | 20042006 | Наведена інформація є достовірною. |

| Керівник | Небожа Микола Павлович |

| |||

| (підпис) | (ініціали та прізвище) | ||||

| Головний бухгалтер | Гопайца Оксана Андріївна | ||||

| (підпис) | (ініціали та прізвище) | ||||

| Платник ПДВ (для фізичної особи - платника податку) | |||||

| (підпис) | (ініціали та прізвище) |

| Відмітка про отримання платником податку копії декларації з відміткою податкового органу про її прийняття | |

| "___" ____________20__ р. | |

| (посада, підпис, ініціали та прізвище посадової особи платника податку, яка отримала копію декларації; для фізичної особи - платника податку - ініціали та прізвище) | |

Додаток Б

Таблиця Б.1

Внутрішні ставки акцизного збору на спирт етиловий та алкогольні напої

| Код товару згідно з УКТ ЗЕД | Опис товару | Ставки акцизного збору у гривнях з одиниці товару |

| 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) | Вина виноградні натуральні з вмістом цукру не більш як 0,3 г/100 см3 (сухі) та марочні кріплені | 0,25 грн. за 1 л |

| 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) | Вина виноградні натуральні із вмістом цукру більш як 0,3 г/100 см3 (напівсухі, напівсолодкі) | 0,92 грн. за 1 л |

| 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) | Вина виноградні з доданням спирту та міцні (кріплені), крім марочних кріплених | 0,10 грн. за 1 об'ємний відсоток спирту в 1 літрі |

| 2204 30 | Тільки виноматеріали (виноградне сусло) для виробництва коньячного спирту та ігристих вин | 0 |

| 2204 10, 2204 21 10 00, 2204 29 10 00 | Вина ігристі Вина газовані | 1,6 грн. за 1 л |

| 2205 | Вермути та інші вина виноградні натуральні з доданням рослинних або ароматизувальних екстрактів | 2,6 грн. за 1 л |

| 2206 00 | Зброджені плодові та ягідні напої (сидр, перрі та інші) з доданням спирту, напої змішані, які містять алкоголь та суміші алкогольних напоїв з безалкогольними (крім зброджених плодових та ягідних напоїв (сидру, перрі та інших) без додання спирту) | 0,10 грн. за 1 об'ємний відсоток спирту в 1 літрі (тимчасово до 1 січня 2006 року - 0,07 грн. за об'ємний відсоток спирту в 1 літрі) |

| 2206 00 | Тільки зброджені плодові та ягідні напої (сидр, перрі та інші) без додання спирту | 1,2 грн. за 1 л |

| 2207 | Спирт етиловий неденатурований, з концентрацією алкоголю не менш як 80 відсотків об'єму, спирт етиловий та інші спирти денатуровані будьякої концентрації | 16 грн. за 1 л 100відсоткового спирту |

| 2208 (крім 2208 20) | Спирт етиловий неденатурований з концентрацією спирту менш як 80 відсотків об'єму, спиртові настоянки, лікери та інші спиртові напої: | 16 грн. за 1 л 100відсоткового спирту |

| 2208 20 (крім 2208 20 | Спиртові напої, одержані перегонкою виноградного вина або вичавок винограду | 16 грн. за 1 л 100відсоткового спирту |

| 2208 20 12 00 | Коньяк | 3 грн. за 1 л 100відсоткового спирту |

| 2208 20 29 00 | Тільки бренді | 3 грн. за 1 л 100відсоткового спирту |

| 2208 20 89 00 | Тільки спирт коньячний | 16 грн. за 1 л 100відсоткового спирту |

Таблиця Б.2

Тимчасові (до вступу України у Світову організацію торгівлі) ставки акцизного збору на алкогольні напої, що імпортуються в Україну

| Код товару згідно з УКТ ЗЕД | Опис товару | Ставки акцизного збору у гривнях з одиниці товару |

|

| 2204 (крім 2204 10, 2204 21 10 00, 2204 29 10 00) | Вина виноградні натуральні, включаючи вина з доданням спирту та міцні | 3 грн. за 1 л |

|

| 2204 10, 2204 21 10 00, 2204 29 10 00 | Вина ігристі Вина газовані | 5 грн. за 1 л | |

| 2204 30 | Тільки виноматеріали (виноградне сусло) для виробництва коньячного спирту та ігристих вин | 0 |

|

| 2205 | Вермути та інші вина виноградні натуральні з доданням рослинних або ароматизувальних екстрактів | 5 грн. за 1 л |

|

| 2206 | Інші зброджені напої (сидр яблучний та грушевий, грушівка (перрі), напій медовий), напої змішані, які містять алкоголь та суміші алкогольних напоїв з безалкогольними | 5 грн. за 1 л |

|

| 2208 20 | Спиртові напої, одержані перегонкою виноградного вина або вичавок винограду | 16 грн. за 1 л 100відсоткового спирту |

|

Таблиця Б.3

Ставки акцизного збору і ввізного мита на деякі імпортні товари (продукцію)

| Код виробів за Гармонізованою системою опису та кодування товарів | Опис товару згідно з Гармонізованою системою опису та кодування товарів | Ставки акцизного збору у твердих ставках з одиниці товару (продукції) або у відсотках до обороту | Ставки специфічного ввізного мита (пільгові, повні) |

| 2203 00 | Пиво солодове | 0,23 грн. за 1 л | 0,5 євро за 1 л |

| Легкі дистиляти: | |||

| 2710 00 110 | для специфічних процесів переробки | 12 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 150 | для хімічних перетворень в процесах, не зазначених у позиції 2710 00 110 | 12 євро за 1000 кг | 15 євро за 1000 кг |

| Спеціальні бензини: | |||

| 2710 00 210 | уайтспірит | 12 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 250 | інші | 20 євро за 1000 кг | 15 євро за 1000 кг |

| Бензини моторні: | |||

| 2710 00 310 | бензини авіаційні | 20 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 370 | паливо бензинове реактивне | 20 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 390 | інші легкі фракції | 20 євро за 1000 кг | 15 євро за 1000 кг |

| Середні дистиляти: | |||

| 2710 00 410 | для специфічних процесів переробки | 20 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 450 | для хімічних перетворень в процесах, не зазначених у позиції 2710 00 410 | 12 євро за 1000 кг | 15 євро за 1000 кг |

| для інших цілей: | |||

| гас (керосин): | |||

| 2710 00 510 | паливо реактивне | 12 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 550 2710 00 590 | інший | 20 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 330 2710 00 350 | Тільки бензини моторні (ГСТУ 320.00149943.0152000) сумішеві з вмістом не менш як 5 відсотків високооктанових кисневмісних добавок за ТУУ 30183376.001 або етилтретбутилового ефіру (ЕТБЕ) А76Ек, А80Ек, А92Ек, АІ93Ек, А95Ек, А98Ек | 30 євро за 1000 кг | 40 євро за 1000 кг |

| 2710 00 330 2710 00 350 | Бензини моторні: А72, А76, А80, А90, А91, А92, АІ93, А95, А96, А98 та бензини моторні інших марок | 60 євро за 1000 кг | 15 євро за 1000 кг |

| 2710 00 610 2710 00 650 2710 00 690 | Важкі дистиляти (дизельне пальне) | 30 євро за 1000 кг | 1,5 євро за 1000 кг |

Таблиця Б.4

Cтавки акцизного збору на тютюнові вироби

| Код товару (продукції) з УКТ ЗЕД | Опис товару (продукції) згідно з УКТ ЗЕД | Ставки акцизного збору у твердих сумах з одиниці реалізованого товару (продукції) | Ставки акцизного збору у процентах до обороту з реалізації товару (продукції) |

| 2401 | Тютюнова сировина Тютюнові відходи | 0 | 0 |

| 2402 10 00 00 | сигари, включаючи сигари з відрізаними кінцями, та сигарили [тонкі сигари], з вмістом тютюну | 20 гривень за 100 шт. | 5% |

| 2402 20 90 10 | сигарети без фільтру з тютюну (цигарки) | 5 гривень за 1000 шт. | 5% |

| 2402 20 90 20 | сигарети з фільтром з тютюну | 11,5 гривні за 1000 шт. | 5% |

| 2403 (крім 2403 99 10 00 2403 10) | Тютюн та замінники тютюну, інші, промислового виробництва; тютюн "гомогенізований" або "відновлений"; тютюнові екстракти та есенції | 0 | 0 |

| 2403 10 | Тютюн для паління, з вмістом або без вмісту замінників у будьякій пропорції | 10 гривень за 1 кг | 5% |

| 2403 99 10 00 | Жувальний і нюхальний тютюн | 10 гривень за 1 кг | 5% |

Таблиця Б.5

Cтавки акцизного збору і ввізного мита на деякі транспортні засоби

| Код виробів за Гармонізованою системою опису та кодування товарів | Опис товару згідно з Гармонізованою системою опису та кодування товарів | Ставки акцизного збору у твердих сумах з одиниці товару (продукції) | Ставки специфічного ввізного мита (пільгові, повні) |

| Транспортні засоби з поршневим двигуном внутрішнього згоряння із запалюванням від іскри та з кривошипношатунним механізмом: | |||

| 87.03 21 100 | з робочим об'ємом циліндрів двигуна не більш як 1000 куб. см, нові | 0,2 євро за 1 куб. см | 0,05 євро за 1 куб. см |

| 87.03 21 90 | з робочим об'ємом циліндрів двигуна не більш як 1000 куб. см, що були у користуванні: | ||

| 87.03 21 901 | до 5 років включно | 0,4 євро за 1 куб. см | 0,1 євро за 1 куб. см |

| 87.03 21 903 | понад 5 років | 0,6 євро за 1 куб. см | 0,15 євро за 1 куб. см |

| 87.03 22 110,87.03 22 190 | з робочим об'ємом циліндрів двигуна більш як 1000 куб. см, але не більш як 1500 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,2 євро за 1 куб. см | 0,1 євро за 1 куб. см |

| 87.03 22 90 | з робочим об'ємом циліндрів двигуна більш як 1000 куб. см, але не більш як 1500 куб. см, що були у користуванні: | ||

| 87.03 22 901 | до 5 років включно | 0,4 євро за 1 куб. см | 0,2 євро за 1 куб. см |

| 87.03 22 903 | понад 5 років | 0,6 євро за 1 куб. см | 0,3 євро за 1 куб. см |

| 87.03 23 110,87.03 23 190 | з робочим об'ємом циліндрів двигуна більш як 1500 куб. см, але не більш як 2200 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,3 євро за 1 куб. см | 0,1 євро за 1 куб. см |

| 87.03 23 110,87.03 23 190 | з робочим об'ємом циліндрів двигуна більш як 2200 куб. см, але не більш як 3000 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,6 євро за 1 куб. см | 0,4 євро за 1 куб. см |

| 87.03 23 90 | з робочим об'ємом циліндрів двигуна більш як 1500 куб. см, але не більш як 2200 куб. см, що були у користуванні: | ||

| 87.03 23 901 | до 5 років включно | 0,6 євро за 1 куб. см | 0,2 євро за 1 куб. см |

| 87.03 23 903 | понад 5 років | 0,9 євро за 1 куб. см | 0,3 євро за 1 куб. см |

| 87.03 23 90 | з робочим об'ємом циліндрів двигуна більш як 2200 куб. см, але не більш як 3000 куб. см, що були у користуванні: | ||

| 87.03 23 901 | до 5 років включно | 1,2 євро за 1 куб. см | 0,8 євро за 1 куб. см |

| 87.03 23 903 | понад 5 років | 1,8 євро за 1 куб. см | 1,2 євро за 1 куб. см |

| 87.03 24 100 | з робочим об'ємом циліндрів двигуна більш як 3000 куб. см, нові | 1,0 євро за 1 куб. см | 0,8 євро за 1 куб. см |

| 87.03 24 90 | з робочим об'ємом циліндрів двигуна більш як 3000 куб. см, що були у користуванні: | ||

| 87.03 24 901 | до 5 років включно | 2,0 євро за 1 куб. см | 1,6 євро за 1 куб. см |

| 87.03 24 903 | понад 5 років | 3,0 євро за 1 куб. см | 2,4 євро за 1 куб. см |

| Інші автомобілі з двигуном внутрішнього згоряння (дизельні та напівдизельні двигуни, що працюють на пальному з низьким цетановим числом): | |||

| 87.03 31 100 | з робочим об'ємом циліндрів двигуна не більш як 1500 куб. см, нові | 0,2 євро за 1 куб. см | 0,1 євро за 1 куб. см |

| 87.03 31 90 | з робочим об'ємом циліндрів двигуна не більш як 1500 куб. см, що були у користуванні: | ||

| 87.03 31 901 | до 5 років включно | 0,4 євро за 1 куб. см | 0,2 євро за 1 куб. см |

| 87.03 31 903 | понад 5 років | 0,6 євро за 1 куб. см | 0,3 євро за 1 куб. см |

| 87.03 32 110,87.03 32 190 | з робочим об'ємом циліндрів двигуна більш як 1500 куб. см, але не більш як 2500 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,3 євро за 1 куб. см | 0,15 євро за 1 куб. см |

| 87.03 32 90 | з робочим об'ємом циліндрів двигуна більш як 1500 куб. см, але не більш як 2500 куб. см, що були у користуванні: | ||

| 87.03 32 901 | до 5 років включно | 0,6 євро за 1 куб. см | 0,3 євро за 1 куб. см |

| 87.03 32 903 | понад 5 років | 0,9 євро за 1 куб. см | 0,45 євро за 1 куб. см |

| 87.03 33 110,87.03 33 190 | з робочим об'ємом циліндрів двигуна більш як 2500 куб. см, нові: автомобілі, обладнані для проживання; інші | 0,8 євро за 1 куб. см | 0,8 євро за 1 куб. см |

| 87.03 33 90 | з робочим об'ємом циліндрів двигуна більш як 2500 куб. см, що були у користуванні: | ||

| 87.03 33 901 | до 5 років включно | 1,6 євро за 1 куб. см | 1,6 євро за 1 куб. см |

| 87.03 33 903 | понад 5 років | 2,4 євро за 1 куб. см | 2,4 євро за 1 куб. см |

| 87.03 90 | Інші (з електродвигуном, інші) | 100 євро за 1 шт. | 300 євро за 1 шт. |

| 87.03 10 | Автомобілі, спеціально призначені для руху по снігу; спеціальні автомобілі для перевезення гравців у гольф та інші подібні транспортні засоби | 0,6 євро за 1 куб. см | 0,4 євро за 1 куб. см |

| 87.11 40 000,87.11 50 000,87.11 90 000 | Мотоцикли (включаючи мопеди) і велосипеди з встановленим допоміжним двигуном, з колясками або без них, з об'ємом циліндрів двигуна більш як 500 куб. см, але не більш як 800 куб. см; більш як 800 куб. см; інші | 0,2 євро за 1 куб. см | 0,4 євро за 1 куб. см |

| 87.16 10 990 | Причепи і напівпричепи житлові, масою більш як 3500 кг | 100 євро за 1 шт. | 100 євро за 1 шт. |

Додаток В

Таблиця В.1

Приклад розрахунку акцизного збору СП з ІІ “КИПАРИС"Р О З Р А Х У H О К акцизного збоpу

| Курс екю на 1й день | кварталу | грн. | ||

| Днем реалізації на підпприємстві прийнято день | ||||

| (відвантаження, надходження коштів на р/рах) | ||||

| я | Код товару за Гармонізованою системою опису кодування товарів | Назва товарів згідно з вказаним кодом,їх фактична місткість, об'єм циліндра та інші показники | Одиниця виміру товару | Обороти з реалізації (одержання) підакцизних товарів (продукції) | Ставки акцизного збору у твердих ставках або у відсотках | Сума акцизного збору грн. | |||||||||||

| Для обчислення акцизного збору (шт., л., куб. см., кг., грн) | Для визначення обороту з реалізаціo + (шт., л., кг., грн) | оподатковувані | неоподатковувані | з одиниці виміру згідно з законом (%, грн) | в перерахунку на одиницю товару (ЕКЮ) | нарахована | не сплачена через отримання пільг | ||||||||||

| по твердих ставках акц. збору | по ставках кцизного бору у% | по твердих ставках акц. збору | по ставках кцизного бору у% | ||||||||||||||

| 1 | 220410 | Вина ігристі (імпорт) | 1 л | 1052,1 | 5,0 | 5260,5 | |||||||||||

| 2 | 220429410 | Вина виноградні натуральні марочні (імпорт) | 1 л | 1940,4 | 3,00 | 5821, 20 | |||||||||||

| 3 | 220519410 | Вермут 17,5% (імпорт) | 1 л | 460,0 | 5,00 | 2300,00 | |||||||||||

| 4 | 220300100 | Пиво солодове (імпорт) | 1 л | 6405,0 | 0,23 | 1473,15 | |||||||||||

| Всього | 14854,85 | ||||||||||||||||

| Керівник підприємства |

| ||||||||||||||||

| Головний бухгалтер |

| ||||||||||||||||

| (підпис) | (прізвище і ініціали) |

| |||||||||||||||

Додаток Г

Таблиця Г.1

Зведений бюджет України за видами доходів і видатків1)

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | ||||||||||||||||||||

| млрд. крб. | % до ВВП | млрд. крб. | % до ВВП | млрд. крб. | % до ВВП | млн. грн. | % до ВВП | млн. грн. | % до ВВП | млн. грн. | % до ВВП | ||||||||||||||

| Доходи | 1227,5 | 24,4 | 49621,8 | 33,5 | 523092,6 | 43,5 | 20689,9 | 38,0 | 30218,7 | 37,0 | 28112,0 | 30,1 | |||||||||||||

| у тому числі: | |||||||||||||||||||||||||

| податок на прибуток підприємств | 279,1 | 5,5 | 14473,5 | 9,8 | 142956,4 | 11,9 | 4860,6 | 8,9 | 5496,6 | 6,7 | 5792,1 | 6,2 | |||||||||||||

| податок на додану вартість | 486,7 | 9,7 | 17206,5 | 11,6 | 129937,5 | 10,8 | 4529,9 | 8,3 | 6246,2 | 7,7 | 8242,3 | 8,8 | |||||||||||||

| акцизний збір | 59,7 | 1,2 | 2513,8 | 1,7 | 16817,7 | 1,4 | 406,2 | 0,8 | 646,2 | 0,8 | 1207,9 | 1,3 | |||||||||||||

| надходження до Фонду ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення | 124,2 | 2,5 | 2500,4 | 1,7 | 24066,8 | 2,0 | 1026,0 | 1,9 | 1490,1 | 1,8 | 1697,9 | 1,8 | |||||||||||||

| надходження до Пенсійного фонду | - | - | - | - | 94311,6 | 7,8 | 4189,2 | 7,7 | 7197,1 | 8,8 | - | - | |||||||||||||

| прибутковий податок з громадян | 150,2 | 3,0 | 2883,4 | 1,9 | 33995,0 | 2,8 | 1595,3 | 2,9 | 2593,1 | 3,2 | 3295,7 | 3,5 | |||||||||||||

| плата за землю | 16,4 | 0,3 | 776,4 | 0,5 | 4119,2 | 0,4 | 633,0 | 1,2 | 804,2 | 1,0 | 1006,9 | 1,1 | |||||||||||||

| інші надходження | 111,2 | 2,2 | 9267,8 | 6,3 | 76888,4 | 6,4 | 3449,7 | 6,3 | 5745,2 | 7,0 | 6869,2 | 7,4 | |||||||||||||

| Видатки | 1919,7 | 38,1 | 57248,7 | 38,6 | 630647,0 | 52,4 | 24302,8 | 44,6 | 34182,8 | 41,9 | 34312,7 | 36,7 | |||||||||||||

| у тому числі на: | |||||||||||||||||||||||||

| підтримку галузей економіки | 714,0 | 14,2 | 13897,8 | 9,4 | 209117,3 | 17,4 | 2336,9 | 4,3 | 3450,6 | 4,2 | 4423,6 | 4,7 | |||||||||||||

| соціальний захист населення | 358,6 | 7,1 | 18059,9 | 12,2 | 70350,1 | 5,8 | 3321,3 | 6,1 | 4105,6 | 5,0 | 5607,7 | 6,0 | |||||||||||||

| фінансування соціальнокультурних закладів, установ та заходів | 467,1 | 9,3 | 13848,7 | 9,3 | 133031,3 | 11,1 | 6021,4 | 11,1 | 7807,3 | 9,6 | 9758,7 | 10,4 | |||||||||||||

| оборону | 108,7 | 2,1 | 2765,7 | 1,9 | 23355,7 | 1,9 | 1032,5 | 1,9 | 1226,6 | 1,5 | 1738,9 | 1,9 | |||||||||||||

| управління | 65,3 | 1,3 | 3013,3 | 2,0 | 29758,5 | 2,5 | 1416,6 | 2,6 | 2282,5 | 2,8 | 2974,9 | 3,2 | |||||||||||||

| ліквідацію наслідків Чорнобильської катастрофи | 114,6 | 2,3 | 1939,2 | 1,3 | 22675,3 | 1,9 | 948,7 | 1,7 | 1524,4 | 1,9 | 1746,8 | 1,9 | |||||||||||||

| Пенсійний фонд | - | - | - | - | 89729,5 | 7,4 | 4119,2 | 7,6 | 7233,6 | 8,9 | - | - | |||||||||||||

| інші видатки | 91,4 | 1,8 | 3724,1 | 2,5 | 52629,3 | 4,4 | 5106,2 | 9,3 | 6552,2 | 8,0 | 8062,1 | 8,6 | |||||||||||||

| Дефіцит | 692,2 | 13,7 | 7626,9 | 5,1 | 107554,4 | 8,9 | 3612,9 | 6,6 | 3964,1 | 4,9 | 6200,7 | 6,6 | |||||||||||||

| Доходи | 28915,8 | 28,2 | 32876,4 | 25,2 | 49117,9 | 28,9 | 54934,6 | 26,9 | 61954,3 | 27,4 | 75165,4 | 28,5 |

| |||||||||||||

| у тому числі: |

| |||||||||||||||||||||||||

| податок на прибуток підприємств | 5694,4 | 5,5 | 6352,5 | 4,9 | 7698,4 | 4,5 | 8280,0 | 4,1 | 9398,3 | 4,2 | 13237,2 | 5,0 |

| |||||||||||||

| податок на додану вартість | 7460,1 | 7,3 | 8409,2 | 6,4 | 9441,4 | 5,6 | 10348,4 | 5,1 | 13471,2 | 6,0 | 12598,1 | 4,8 |

| |||||||||||||

| акцизний збір | 1288,8 | 1,3 | 1787,6 | 1,4 | 2239,7 | 1,3 | 2654,3 | 1,3 | 4098,2 | 1,8 | 5246,1 | 2,0 |

| |||||||||||||

| надходження до Фонду ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення | 1415,6 | 1,4 | 283,0 | 0,2 | 136,7 | 0,1 | 20,7 | 0,0 | - | - | - | - |

| |||||||||||||

| надходження до Пенсійного фонду | - | - | - | - | - | - | - | - | - | - | - | - |

| |||||||||||||

| прибутковий податок з громадян | 3570,6 | 3,5 | 4434,4 | 3,4 | 6377,7 | 3,8 | 8774,9 | 4,3 | 10823,8 | 4,8 | 13521,3 | 5,1 |

| |||||||||||||

| плата за землю | 1114,9 | 1,1 | 1090,3 | 0,8 | 1376,4 | 0,8 | 1618,6 | 0,8 | 1806,3 | 0,8 | 2032,3 | 0,8 |

| |||||||||||||

| інші надходження | 8371,4 | 8,1 | 10519,4 | 8,1 | 21847,6 | 12,8 | 23237,7 | 11,4 | 22356,5 | 9,9 | 28530,4 | 10,8 |

| |||||||||||||

| Видатки | 31195,6 | 30,4 | 34820,9 | 26,7 | 48148,6 | 28,3 | 55528,0 | 27,2 | 60318,9 | 26,7 | 75655,3 | 28,7 |

| |||||||||||||

| у тому числі на: |

| |||||||||||||||||||||||||

| підтримку галузей економіки | 7072,7 | 6,9 | 7174,8 | 5,5 | 7270,4 | 4,3 | 8282,7 | 4,1 | 7200,9 | 3,2 | 12206,0 | 4,6 |

| |||||||||||||

| соціальний захист населення | 4227,0 | 4,1 | 4147,1 | 3,2 | 5985,2 | 3,5 | 8332,8 | 4,1 | 12643,9 | 5,6 | 12932,6 | 4,9 |

| |||||||||||||

| фінансування соціальнокультурних закладів, установ та заходів | 8867,2 | 8,6 | 9308,3 | 7,1 | 13075,3 | 7,7 | 17186,8 | 8,4 | 21224,8 | 9,4 | 26690,0 | 10,1 |

| |||||||||||||

| оборону | 1418,6 | 1,4 | 1557,9 | 1,2 | 2294,5 | 1,3 | 3039,9 | 1,5 | 3530,0 | 1,6 | 5279,5 | 2,0 |

| |||||||||||||

| управління | 1311,4 | 1,3 | 1486,2 | 1,2 | 3384,8 | 2,0 | 3738,8 | 1,8 | 8588,8 | 3,8 | 10017,1 | 3,8 |

| |||||||||||||

| ліквідацію наслідків Чорнобильської катастрофи | 1420,0 | 1,4 | 1445,5 | 1,1 | 1810,6 | 1,1 | 1795,8 | 0,9 | - | - | - | - |

| |||||||||||||

| Пенсійний фонд | - | - | - | - | - | - | - | - | - | - | - | - |

| |||||||||||||

| інші видатки | 6878,7 | 6,7 | 9701,1 | 7,4 | 14327,8 | 8,4 | 13151,2 | 6,4 | 7124,1 | 3,2 | 8530,1 | 3,2 |

| |||||||||||||

| Дефіцит | 2279,8 | 2,2 | 1944,5 | 1,5 | 969,3 | 0,6 | 593,4 | 0,3 | 1635,4 | 0,7 | 489,9 | 0,2 |

| |||||||||||||

1) За даними Держказначейства.

Таблиця Г.2

Динаміка доходів Державного бюджету України у 2003 - 2005 роках

Додаток Е

Ставки акцизного збору у Проекті податкового Кодексу 2006

| Код товару згідно з УКТ ЗЕД | Опис товару | Ставки акцизного податку у твердих сумах з одиниці реалізованого товару (продукції) | Ставки акцизного податку у процентах до обороту з реалізації товару (продукції) |

| 1 | 2 | 3 | 4 |

| 2204 (крім 2204 10,2204 21 10 00,2204 29 10 00) | Вина виноградні натуральні | 0,25 грн. за 1 л | |

| 2204 (крім 2204 10,2204 21 10 00,2204 29 10 00) | Вина натуральні з доданням спирту та міцні (кріплені) | 0,50 грн. за 1 л | |

| 2204 10,2204 21 10 00,2204 29 10 00 | Вина ігристі Вина газовані | 1,6 грн. за 1 л | |

| 2204 30 | Виноматеріали виноградні | 0 | |

| 2205 | Вермути та інші вина виноградні натуральні з доданням рослинних або ароматизувальних екстрактів | 2,6 грн. за 1 л | |

| 2206 00 | Зброджені плодові та ягідні напої (сидр, перрі та інші) з доданням спирту, напої змішані, які містять алкоголь та суміші алкогольних напоїв з безалкогольними (крім зброджених плодових та ягідних напоїв (сидру, перрі та інших) без додання спирту) | 0,10 грн. за 1 об'ємний відсоток спирту в 1 л | |

| 2206 00 | Тільки зброджені плодові та ягідні напої (сидр, перрі та інші) без додання спирту | 1,2 грн. за 1 л | |

| 2207 | Спирт етиловий неденатурований з концентрацією алкоголю не менш як 80 відсотків об'єму, спирт етиловий та інші спирти денатуровані будьякої концентрації | 17 грн. за 1 л 100відсоткового спирту | |

| 2208 (крім 2208 20) | Спирт етиловий неденатурований з концентрацією спирту менш як 80 відсотків об'єму, спиртові настоянки, лікери та інші спиртові напої | 17 грн. за 1 л 100відсоткового спирту | |

| 2208 20 (крім 2208 20 12 00,2208 20 29 00 - тільки бренді, 2208 20 89 00 - тільки спирт коньячний) | Спиртові напої, одержані перегонкою виноградного вина або вичавок винограду | 17 грн. за 1 л 100відсоткового спирту | |

| 2208 20 12 00 | Коньяк | 6 грн. за 1 л 100відсоткового спирту | |

| 2208 20 29 00 | Тільки бренді | 6 грн. за 1 л 100відсоткового спирту | |

| 2208 20 89 00 | Тільки спирт коньячний | 16 грн. за 1 л 100відсоткового спирту. | |

| 2402 10 00 00 | сигари, включаючи сигари з відрізаними кінцями, та сигарили [тонкі сигари], з вмістом тютюну | 20 гривень за 100 шт. | 9% |

| 2402 20 90 10 | Сигарети без фільтру з тютюну (цигарки) | 6 гривень за 1000 шт. | 9% |

| 2402 20 90 20 | Сигарети з фільтром з тютюну | 13,5 гривні за 1000 шт. | 9% |

| 2403 10 | Тютюн для паління, з вмістом або без вмісту замінників у будьякій пропорції | 10 гривень за 1 кг | 9% |

| 2403 99 10 00 | Жувальний і нюхальний тютюн | 10 гривень за 1 кг | 9% |

| 2401 | Тютюнова сировина Тютюнові відходи | 0 | 0 |

| 2403 (крім 2403 99 10 00 2403 10) | Тютюн та замінники тютюну, інші, промислового виробництва; тютюн "гомогенізований" або "відновлений"; тютюнові екстракти та есенції | 0 | 0 |

| 2203 00 | Пиво із солоду (солодове) | 0,27 грн. за 1 л | |

| Легкі дистиляти: | |||

| 2710 00 11 00 | для специфічних процесів переробки | 12 євро за 1000 кг | |

| 2710 00 15 00 | для хімічних перетворень в процесах, не зазначених у позиції 2710 00 110 | 12 євро за 1000 кг | |

| Спеціальні бензини: | |||

| 2710 00 21 00 | уайтспірит | 12 євро за 1000 кг | |

| 2710 00 25 00 | інші | 20 євро за 1000 кг | |

| Бензини моторні: | |||

| 2710 00 26 00 | бензини авіаційні | 20 євро за 1000 кг | |

| 2710 00 37 00 | паливо бензинове реактивне | 20 євро за 1000 кг | |

| 2710 00 39 00 | інші легкі фракції | 20 євро за 1000 кг | |

| Середні дистиляти: | |||

| 2710 00 41 00 | для специфічних процесів переробки | 20 євро за 1000 кг | |

| 2710 00 45 00 | для хімічних перетворень в процесах, не зазначених у позиції 2710 00 410 | 12 євро за 1000 кг | |

| для інших цілей: гас (керосин): | |||

| 2710 00 51 00 | паливо реактивне | 12 євро за 1000 кг | |

| 2710 00 55 00 2710 00 59 00 | інший | 20 євро за 1000 кг | |

| 2710 00 27 11 2710 00 27 31 2710 00 29 01 2710 00 32 01 2710 00 34 11 2710 00 34 31 2710 00 36 01 | тільки бензини моторні (ГСТУ 320.00149943.0152000) сумішеві з вмістом не менш як 5 відсотків високооктанових кисневмісних добавок (ВКД): А76 Ек, А80 Ек, А92 Ек, АІ93 Ек, А95 Ек, А98 Ек | 60 євро за 1000 кг | |

| 2710 00 27 19 2710 00 27 39 2710 00 27 90 2710 00 29 09 2710 00 32 09 2710 00 34 19 2710 00 34 39 2710 00 34 90 2710 00 36 09 | бензини моторні: А72, А76, А80, А90, А91, А92, АI93, А95, А96, А98 та бензини моторні інших марок | 60 євро за 1000 кг | |

| Виключити | |||

| 2710 00 61 00 2710 00 65 00 2710 00 69 00 | Важкі дистиляти (дизельне пальне) | 30 євро за 1000 кг | |

| 3811 19 00 00 | Високооктанові кисневмісні домішки до бензинів (ТУУ 30183376.001 - 2000) | 0 | |

| 8703 | Автомобілі легкові та інші моторні транспортні засоби, призначені головним чином для перевезення людей (крім моторних транспортних засобів товарної позиції 8702), включаючи вантажопасажирські автомобіліфургони та гоночні автомобілі: | ||

| 8703 10 | транспортні засоби, спеціально призначені для пересування по снігу; спеціальні автомобілі для перевезення спортсменів на майданчики для гри в гольф та аналогічні транспортні засоби: | ||

| 8703 10 11 00 | - транспортні засоби спеціального призначення для переміщення по снігу, з двигуном внутрішнього згоряння із запалюванням від стиснення (дизелем або напівдизелем), або з двигуном внутрішнього згоряння з іскровим запалюванням | 0,6 євро за 1см3 | |

| 8703 10 18 00 | - інші | 0,6 євро за 1 см3 | |

| інші транспортні засоби з двигуном внутрішнього згоряння з іскровим запалюванням та з кривошипношатунним механізмом: | |||

| 8703 21 | - з робочим об'ємом циліндрів двигуна не більш як 1000 см: | ||

| 8703 21 10 00 | - нові | 0,02 євро за 1 см3 | |

| 8703 21 90 | - що використовувалися: | ||

| 8703 21 90 10 | - не більш як 5 років | 1 євро за 1 см3 | |

| 8703 21 90 30 | - понад 5 років | 1,25 євро за 1 см3 | |

| 8703 22 | - з робочим об'ємом циліндрів двигуна понад 1000 см3, але не більш як 1500 см3: | ||

| 8703 22 10 00 | - нові | 0,02 євро за 1 см3 | |

| 8703 22 90 | - що використовувалися: | ||

| 8703 22 90 10 | - не більш як 5 років | 1,25 євро за 1 см3 | |

| 8703 22 90 30 | - понад 5 років | 1,5 євро за 1 см3 | |

| 8703 23 | - з робочим об'ємом циліндрів двигуна понад 1500 см3, але не більш як 3000 см3: | ||

| - нові: | |||

| 8703 23 11 | - моторні транспортні засоби, обладнані для тимчасового проживання людей: | ||

| 8703 23 11 10 | з об'ємом циліндрів двигуна понад 1500 см3, але не більш як 2200 см3 | 0,03 євро за 1 см3 | |

| 8703 23 11 30 | з об'ємом циліндрів двигуна понад 2200 см3, але не більш як 3000 см3 | 0,06 євро за 1 см3 | |

| 8703 23 19 | - інші: | ||

| 8703 23 19 10 | з об'ємом циліндрів двигуна понад 1500 см3, але не більш як 2200 см3 | 0,03 євро за 1 см3 | |

| 8703 23 19 30 | з об'ємом циліндрів двигуна понад 2200 см3, але не більш як 3000 см3 | 0,06 євро за 1 см3 | |

| 8703 23 90 | що використовувалися: | ||

| з об'ємом циліндрів двигуна понад 1500 см3, але не більш як 2200 см3: | |||

| 8703 23 90 11 | - не більш як 5 років | 1,5 євро за 1 см3 | |

| 8703 23 90 13 | - понад 5 років | 2,0 євро за 1 см3 | |

| - з об'ємом циліндрів двигуна понад 2200 см3, але не більш як 3000 см3: | |||

| 8703 23 90 31 | - не більш як 5 років | 2,0 євро за 1 см3 | |

| 8703 23 90 33 | - понад 5 років | 3,0 євро за 1 см3 | |

| 8703 24 | - з робочим об'ємом циліндрів двигуна понад 3000 см3: | ||

| 8703 24 10 00 | - нові | 0,1 євро за 1 см3 | |

| 8703 24 90 | що використовувалися: | ||

| 8703 24 90 10 | - не більш як 5 років | 3,0 євро за 1 см3 | |

| 8703 24 90 30 | - понад 5 років | 3,5 євро за 1 см3 | |

| інші транспортні засоби з двигуном внутрішнього згоряння з запалюванням від стиснення (дизелем або напівдизелем): | |||

| 8703 31 | - з робочим об'ємом циліндрів двигуна не більш як 1500 см3: | ||

| 8703 31 10 00 | - нові | 0,02 євро за 1 см3 | |

| 8703 31 90 | - що використовувалися: | ||

| 8703 31 90 10 | - не більш як 5 років | 1,25 євро за 1 см3 | |

| 8703 31 90 30 | - понад 5 років | 1,5 євро за 1 см3 | |

| 8703 32 | з робочим об'ємом циліндрів двигуна понад 1500 см3, але не більш як 2500 см3: | ||

| нові: | |||

| 8703 32 11 00 | Моторні транспортні засоби, обладнані для тимчасового проживання людей | 0,03 євро за 1 см3 | |

| 8703 32 19 00 | інші | 0,03 євро за 1 см3 | |

| 8703 32 90 | що використовувалися: | ||

| 8703 32 90 10 | Не більш як 5 років | 1,75 євро за 1 см3 | |

| 8703 32 90 30 | понад 5 років | 2 євро за 1 см3 | |

| 8703 33 | з робочим об'ємом циліндрів двигуна понад 2500 см3: | ||

| нові: | |||

| 8703 33 11 00 | Моторні транспортні засоби, обладнані для тимчасового проживання людей | 0,1 євро за 1 см3 | |

| 8703 33 19 00 | інші | 0,1 євро за 1 см3 | |

| 8703 33 90 | що використовувалися: | ||

| 8703 33 90 10 | Не більш як 5 років | 2,5 євро за 1 см3 | |

| 8703 33 90 30 | понад 5 років | 3,25 євро за 1 см3 | |

| 8703 90 | інші: | ||

| 8703 90 10 00 | - транспортні засоби, оснащені електричними двигунами | 100 євро за 1 шт. | |

| 8703 90 90 00 | - інші | 100 євро за 1 шт. | |

| 8711 40 00 00 | Мотоцикли (включаючи мопеди) та велосипеди з допоміжним мотором, з колясками або без них з поршневим двигуном з іскровим запалюванням з кривошипношатунним механізмом і робочим об'ємом циліндрів понад 500 см3, але не більш як 800 см3 | 0,2 євро за 1 см3 | |

| 8711 50 00 00 | Мотоцикли (включаючи мопеди) та велосипеди з допоміжним мотором, з колясками або без них з поршневим двигуном з іскровим запалюванням з кривошипношатунним механізмом і робочим об'ємом циліндрів понад 800 см3 | 0,2 євро за 1 см3 | |

| 8711 90 00 00 | Мотоцикли (включаючи мопеди) та велосипеди з допоміжним мотором, з колясками або без них, крім тих, що з поршневим двигуном з іскровим запалюванням з кривошипношатунним механізмом; коляски | 0,2 євро за 1 см3 | |

| 8716 10 99 00 | Причепи та напівпричепи для тимчасового проживання у кемпінгах типу причепних будиночків масою понад 3500 кг, крім тих, що складаються | 100 євро за 1 шт. |

Додаток Ж

Надходження податків та зборів до Зведеного бюджету по Дніпропетровській області у 1998 - 2005 роках Таблиця Ж.1

Структура податків по Дніпропетровській області у 1998 році

| Вид податку | млн. грн. |

| Прямі подоходні податки | 932,4 |

| Прибутковий податок з громадян | 356,9 |

| Податок на прибуток підприємств | 369,7 |

| Податки на власність (транспорт, земля та інше) | 192,1 |

| Податок для суб'єктів малого підприємництва | 13,7 |

| Непрямі податки | 471,6 |

| Податок на додану вартість | 387,8 |

| Плата за спеціальне користування водними ресурсами | 14,6 |

| Збір за геологорозвідувальні роботи | 8,6 |

| Акцизний збір | 11,8 |

| Збір до Державного інноваційного фонду | 48,7 |

| Інші податки та неподаткові надходження | 123,6 |

| Місцеві податки і збори | 29,1 |

| Інші надходження | 94,5 |

|

| 1527,6 |

Таблиця Ж.2

Структура податків по Дніпропетровській області у 1999 році

| Вид податку | млн. грн. |

| Прямі подоходні податки | 929,6 |

| Прибутковий податок з громадян | 486,8 |

| Податок на прибуток підприємств | 405,9 |

| Податки на власність (транспорт, земля та інше) | 207,8 |

| Єдиний податок для суб'єктів малого підприємництва | 29,1 |

| Непрямі податки | 496,4 |

| Податок на додану вартість | 317,7 |

| Плата за спеціальне користування водними ресурсами | 14,8 |

| Збір за геологорозвідувальні роботи | 16,5 |

| Акцизний збір | 18,1 |

| Збір до Державного інноваційного фонду | 78,9 |

| Інші податки та неподаткові надходження | 274,9 |

| Місцеві податки і збори | 26,8 |

| Інші надходження | 248,1 |

|

| 1850,9 |

Таблиця Ж.3

Структура податків по Дніпропетровській області у 2000 році

| Вид податку | млн. грн. |

| Прямі подоходні податки | 1426,4 |

| Прибутковий податок з громадян | 574,1 |

| Податок на прибуток підприємств | 568,3 |

| Податки на власність (транспорт, земля та інше) | 240,7 |

| Єдиний податок для суб'єктів малого підприємництва | 43,3 |

| Непрямі податки | 802,0 |

| Податок на додану вартість | 305,8 |

| Плата за спеціальне користування водними ресурсами | 269,0 |

| Збір за геологорозвідувальні роботи | 35,9 |

| Акцизний збір | 38,4 |

| Збір до Державного інноваційного фонду | 152,9 |

| Інші податки та неподаткові надходження | 110,8 |

| Місцеві податки і збори | 34,9 |

| Інші надходження | 75,9 |

| Разом | 2339,2 |

Таблиця Ж.4

Структура податків по Дніпропетровській області у 2001 році

| Вид податку | млн. грн. |

| Прямі подоходні податки | 1863,2 |

| Прибутковий податок з громадян | 820,6 |

| Податок на прибуток підприємств | 683,4 |

| Податки на власність (транспорт, земля та інше) | 285,9 |

| Єдиний податок для суб'єктів малого підприємництва | 73,3 |

| Непрямі податки | 236,9 |

| Податок на додану вартість | 100,9 |

| Плата за спеціальне користування водними ресурсами | 56,8 |

| Збір за геологорозвідувальні роботи | 36,3 |

| Акцизний збір | 42,9 |

| Інші податки та неподаткові надходження | 260,5 |

| Місцеві податки і збори | 39,1 |

| Інші надходження | 221,4 |

|

| 2360,6 |

Таблиця Ж.5

Структура податкових надходжень до зведеного бюджету по Дніпропетровській області за 2002 - 2004 роки

Таблиця Ж.6

Надходження податків до Зведеного бюджету по Дніпропетровській області за 2005 рік, млн. грн.

| Вид податку | % частка | Сума |

| податку на прибуток підприємств | 50,22 | 3499,3 |

| податку з доходів фізичних осіб | 23,31 | 1623,9 |

| частині прибутку (доходу) господарських організацій, що вилучається до бюджету | 7,85 | 547,1 |

| платі за землю | 6,76 | 471,2 |

| платежах за користування надрами | 1,97 | 137,4 |

| збору за забруднення навколишнього середовища | 1,47 | 102,2 |

| єдиному податку для суб'єктів малого підприємництва | 1,38 | 96,5 |

| інші надходження | 7,04 | 490,2 |

|

| 100,00 | 6967,7 |

Похожие работы

... , що і податок, і збір згідно зі статтею 2 зазначеного закону варто розуміти як обов’язковий внесок, який здійснюють платники .[9]. 1.3 Нормативно-правове регулювання системи непрямого оподаткування в Україні Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

0 комментариев