Навигация

Облік непрямих податків підприємства

91972

знака

1

таблица

1

изображение

ОБЛІК НЕПРЯМИХ ПОДАТКІВ ПІДПРИЄМСТВА

ВСТУП

1.Економічна сутність непрямих податків та їх роль у формуванні доходів бюджету

2.Критичний аналіз нормативно-правового забезпечення та спеціалізованої літератури за темою дослідження

3.Організаційно-економічна характеристика підприємства МАКСМАРА (МАXMARA)

4.Документальне оформлення нарахування та сплати непрямих податків

5.Синтетичний та аналітичний облік непрямих податків

–акцизного збору

– ПДВ

6.Автоматизація обліку непрямих податків(або облік непрямих податків з використанням сучасних індифікаційних технологій)

Висновок

Література

Додатки.

ВСТУП

Стабільна та збалансована податкова система – ефективний інструмент економічної політики держави в умовах ринкової трансформації. Побудова раціональної податкової системи потребує розвитку теорії оподаткування, передусім досліджень окремих форм податків, їхнього взаємозв’язку із розвитком економічного і політичного життя.

Фінансова наука, з огляду на певні ознаки, поділила податки на групи. Такий поділ необхідний, бо окремі групи податків потребують відповідних умов оподаткування і стягнення, відповідних адміністративно-фінансових заходів. Таким чином, структура, яка може охопити всі види податків, складається з прямих та непрямих податків. Найсуперечливішим у фіскальній науці є питання про сфери застосування непрямих податків та їх співвідношення з прямими. Саме тому в історії фінансової науки знання генезису сутності окремих форм податків, зокрема непрямих, дасть змогу осмислити світовий і вітчизняний досвід та побудувати у нашій державі збалансовану податкову систему.

Непрямі податки з’явилися наприкінці XVIII ст., коли розвиток податкових форм відбувся одночасно в двох напрямках – прямого і опосередкованого оподаткування.

Історичний розвиток системи оподаткування привів до поступового розмивання чітких відмінностей між прямими та непрямими податками. Універсальні форми непрямих податків – акцизів, при перенесенні їх стягнення зі сфери реалізації у сферу виробництва мають багато ознак прямого оподаткування, насамперед чітко визначений об’єкт оподаткування – обсяг обороту чи додану вартість. При цьому об’єкти оподаткування частково зберігаються: пряма форма – податок на прибуток і непряма форма – податок на додану вартість, частину якої становить той же прибуток.

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить від його доходів. Тільки прямо, оскільки непрямі податки включаються в ціни, то їх платить в абсолютному розмірі більше той, хто більше споживає, а більше споживає той, хто має вищі доходи. Тому непрямі податки вважаються найнесправедливішими, фіскальними. Найхарактернішими прикладами непрямого оподаткування є податок на додану вартість, акцизний збір, мито.

Непрямі податки сплачує багато платників за місцем створення нової вартості, ці податки різняться простотою обчислення; широка база оподаткування сприяє зростанню доходів бюджету; вилучення податку на всіх етапах руху товарів забезпечує рівномірний розподіл податкового тягаря між усіма суб’єктами підприємницької діяльності; застосування нульової ставки на експортні товари сприяє збільшенню обсягу експорту та підвищенню конкурентоспроможності вітчизняних товарів на світовому ринку.

Усі ці переваги непрямого оподаткування сприяли тому, що розвиток системи оподаткування здійснюється як оптимальне співвідношення прямих і непрямих податків залежно від економічних умов розвитку кожної держави.

Побудова ефективної податкової системи – одне з найважливіших завдань економіки будь-якої держави, адже від виконання цього завдання залежить функціонування самої держави. Оскільки в Україні спостерігається тенденція до збільшення частки непрямих податків у загальних податкових доходах держави, розгляд можливостей удосконалення непрямого оподаткування є вкрай необхідним. Що є неможливим без розуміння сутності, порядку обчислення і сплати непрямих податків. Отже розглянемо ці питання.

1.ЕКОНОМіЧНА СУТНІСТЬ НЕПРЯМИХ ПОДАТКІВ ТА ЇХ РОЛЬ У ФОРМУВАННІ ДОХОДІВ БЮДЖЕТУ

Непрямі податки - податки на товари і послуги, що встановлюються як надбавка до цін на товари або тарифи на послуги і не залежать від доходів платників податків. Непрямі податки включаються виробниками (продавцями) в ціну товару і потім передаються державі. Отже, виробники і продавці виступають у ролі збирачів податків, а покупець – платником непрямих податків.

Практика оподаткування використовує кілька видів непрямих податків – універсальні та специфічні акцизи, а також мито.

Специфічні акцизи встановлюються на обмежений перелік товарів. Універсальні акцизи відрізняються від специфічних тим, що мають ширшу базу оподаткування та уніфіковані ставки. Практика оподаткування знає три види універсальних акцизів.

Податок з продажу. Застосовується у сфері оптової та роздрібної торгівлі. Об’єктом оподаткування є реалізація товарів на завершальному етапі. При цьому оподаткування здійснюється один раз. Ставки оподаткування встановлюються у відсотках до об’єкта. Цей податок використовувався нетривалий час в останній період існування СРСР, але поширений в інших країнах.

Податок з обороту. Стягується з валового обороту руху товарів. При цьому допускається подвійне оподаткування, оскільки у валовий оборот входять податки, що були сплачені раніше. Цей податок широко і протягом тривалого часу (з початку 30-х і до початку 90-х років) використовувався в СРСР. Ставки податку з обороту були диференційовані за видами товарів.

Податок на додану вартість. Сплачується на всіх етапах руху товарів, робіт, послуг. Об’єктом оподаткування є не валовий оборот, а додана вартість. При цьому застосовуються уніфіковані ставки, що полегшує обчислення податку і контроль за його надходженням. Обчислення і стягнення податку на додану вартість потребує відповідного визначення об’єкта оподаткування – доданої вартості. Можливі два способи її обчислення: заробітна плата + прибуток; виручка від реалізації – матеріальні витрати. Цей податок набув значного поширення в європейських країнах. При цьому застосовуються диференційовані ставки для окремих груп, видів товарів. Специфічні акцизи досить поширені в оподаткуванні.

В Україні використовуються три види непрямих податків: акцизний збір (специфічний акциз), податок на додану вартість (універсальний акциз) і мито.

У недалекому минулому, непрямі податки розглядались лише з негативної точки зору. Але характеризувати непрямі податки тільки як фінансовий тягар для населення – безглуздо, так як таким є всі податки. Мова може йти тільки про одне: наскільки вони торкаються різних верств населення та як виконують своє призначення.

Перевага непрямих податків пов’язано в першу чергу з їх роллю у формуванні доходів бюджету. Однак це не говорить про те, що вони не виконують регулюючої функції. При вмілому їх використанні, непрямі податки можуть бути ефективним засобом регулювання економіки.

По-перше, непрямим податкам характерне швидке надходження до бюджету. Відбулась реалізація – проводиться перерахування ПДВ та акцизного збору в бюджет. Це, в свою чергу, дає кошти для фінансування витрат.

По-друге, так як непрямі податки охоплюють товари громадського споживання та послуги, то існує висока вірогідність їх повного або майже повного надходження, а зупинити процес споживання товарів та послуг неможливо.

По-третє, споживання більш-менш рівномірне у територіальному розрізі, а тому непрямі податки знімають напругу в міжрегіональному розподіленні доходів. Якщо доходи бюджету базуються на доходах підприємств, то внаслідок нерівномірності економічного розвитку виникає проблема нерівноцінності доходної бази різних бюджетів. Без використання непрямих податків виникають труднощі в збалансуванні місцевих бюджетів.

По-четверте, непрямі податки суттєво впливають на саму державу. Використовуючи всі свої можливості та інструменти, вона повинна забезпечувати певні умови для розвитку виробництва та сфери послуг, так як чим більше обсяг реалізації тим більші надходження до бюджету. Проблемою тут може бути лише правильний вибір товарів на які розповсюджуються непрямі податки.

По-п’яте, непрямі податки впливають на споживача. При вмілому їх використанні держава може регулювати процес споживання, стримуючи його водному напрямку та стимулюючи в іншому. Таке регулювання повинно бути відкритим, тому що не завжди інтереси держави співпадають з інтересами суспільства. Таке регулювання, в той же час, ніколи не зможе задовольнити інтереси всіх верств населення. Однак це регулювання необхідно, тому диференціація ставок акцизного збору в Україні виправдана. Разом з тим слід сказати, що єдина для всіх товарів ставка ПДВ знижує його регулюючу роль. Світовий досвід переконує доцільність використання декількох різних ставок. Структура споживання різних верств населення суттєво відрізняється, тому принцип справедливості оподаткування може бути реалізований через диференційований підхід до встановлення непрямих податків на окремі види товарів, робот, послуг. Однак тут теж існують деякі обмеження. Встановлення більш високих ставок тільки на товари першої необхідності та предмети розкоші звужує сферу непрямого оподаткування та зменшує податкові надходження в бюджет. Навпаки, навіть невисокий рівень непрямого оподаткування товарів щоденного попиту забезпечить державі постійні та стабільні надходження, так як постійним, стабільним та значним є суспільне споживання.

Похожие работы

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

... подій. Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється бухгалтерськими проводками, відображеними у таблиці 3.4. Таблиця 3.4 – Бухгалтерські проводки у обліку основних засобів № оп. Зміст господарської операції Кореспондуючі рахунки Дебет Кредит 1 2 3 4 Відображено дохід від реалізації ...

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

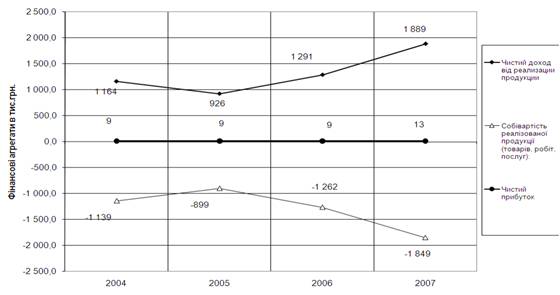

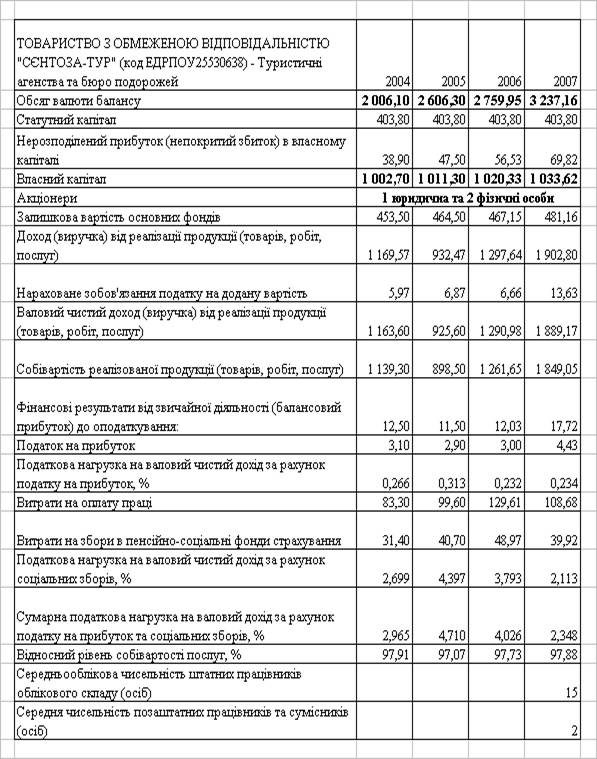

... » 3.1 Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ “Сєнтоза-Тур” можуть бути розподілені на 2 напрямки: - мінімізація сплати непрямого податку на додану вартість; - мінімізація сплати прямих прибуткових податків та соціальних ...

0 комментариев