Фіскальна - основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

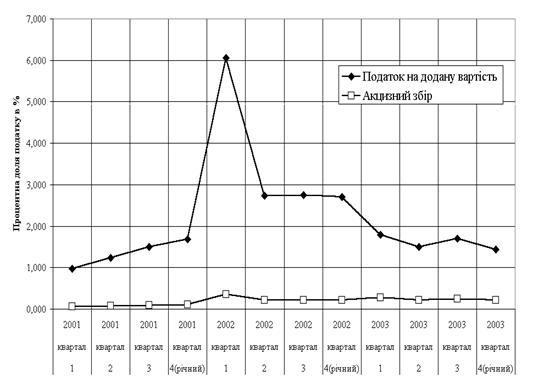

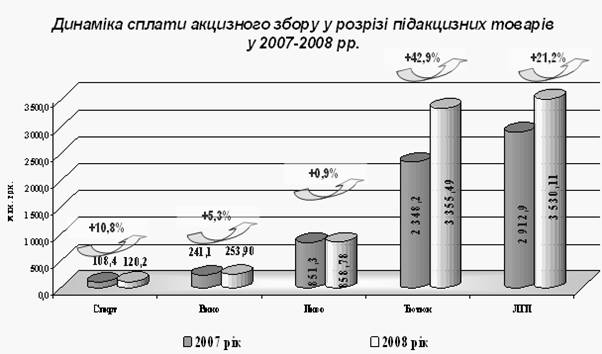

Акцизний податок справляється з таких товарів та обчислюється за такими ставками - Додаток Е

Система відзначається надзвичайно високим податковим навантаженням

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

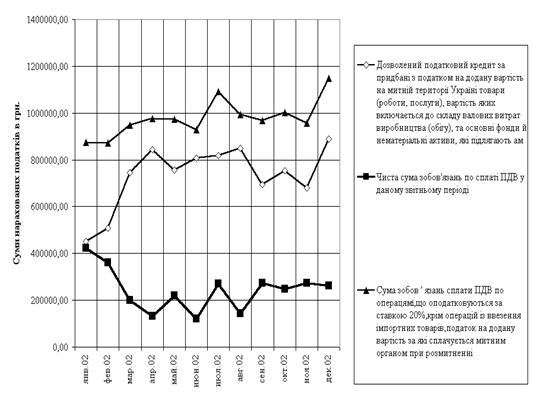

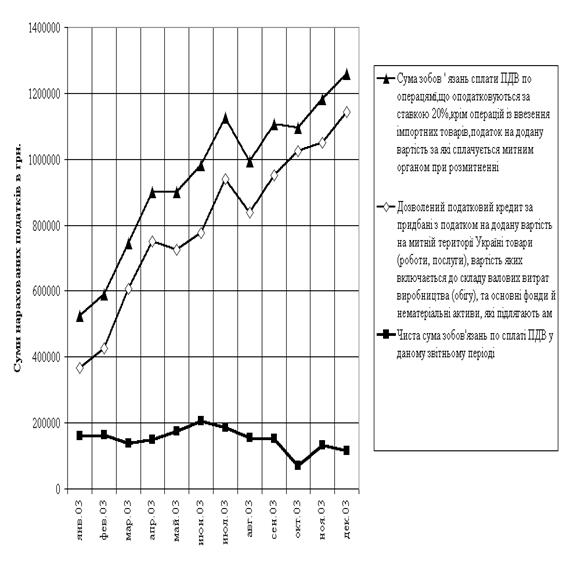

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Сума акцизного збору, якщо ставка встановлена у відсотках, обчислюється в такому порядку

При нарахуванні сум мита, податку на додану вартість, акцизного та митних зборів застосовується розділ D уніфікованої митної квитанції

Система відзначається надзвичайно високим податковим навантаженням

Характерними рисами податкової системи є непрозорість, суперечливість та незрозумілість норм, що застосовуються

Навигация

Система відзначається надзвичайно високим податковим навантаженням

Розвиток теорії непрямого оподаткування

228347

знаков

85

таблиц

29

изображений

1. Система відзначається надзвичайно високим податковим навантаженням.

а) Перш за все воно лягає тягарем на більшість суб’єктів реального сектору економіки. Сукупні податкові вимоги відносно доданої вартості (доходу) окремих національних підприємств, не віднесених до груп пільгового чи спеціального оподаткування, знаходяться в межах від 56,0 до 120%. З урахуванням суб’єктів господарювання, що оподатковуються за спеціальними системами (малий та середній бізнес, сільські господарства, підприємства спеціальних економічних зон і т. і), середнє розрахункове значення податкових вимог до національних суб’єктів господарювання по відношенню до створеної ними доданої вартості досягає в Україні 5658%.

Якщо виключити з розрахунків показників податкового навантаження сплачені підприємствами суми ПДВ, вважаючи що цей податок переноситься на громадянспоживачів і на бюджет (при поверненні сплачених сум українським експортерам), то діапазон коливань сукупних податкових вимог до окремих українських підприємств і господарств, які не користуються спеціальними пільговими системами оподаткування, становитиме від 40,0 до 82,0% створеної ними доданої вартості. Середнє розрахункове значення податкових вимог до усіх українських суб’єктів господарювання (враховуючи “пільговиків”) по відношенню до створеної ними доданої вартості знизиться після виключення вимог з ПДВ до 45,047,0%. Водночас, введення у 2005 році законодавством про бюджет додаткових фіскальних платежів з чистого прибутку (не менше половини його величини) підприємствами державної власності збільшило середні сукупні податкові вимоги до підприємств України до рівня 48,049,0% доданої вартості.

Звичайно, лише окремі підприємства здатні витримати такі надзвичайно високі нормативні податкові навантаження. Це, зокрема, лише ті підприємства, у яких співвідношення прибутку до фонду заробітної плати сягає щонайменше 120%. По державних підприємствах цей показник мав би бути щонайменше 160%. Очевидно, що в такому списку не буде жодного підприємства промисловості та сільського господарства.

б) Достатньо високе податкове навантаження лягає також на доходи споживачів - пересічних громадян України. В основному це сплата непрямих податків при купівлі товарів та послуг (ПДВ, акцизи, спеціальні збори до пенсійного фонду, митні платежі з імпорту тощо), а також податки з нерухомості, від продажу нерухомого та рухомого майна та інші. Сукупні обсяги цих податків дорівнюють приблизно 4546% від суми усієї офіційної зарплати та інших індивідуальних доходів громадян. Окрім того, прямі податки на доходи громадян у цьому році становлять 15,115,2% їх сукупної величини (без індивідуальних доходів від бізнесу, підприємництва, фінансових операцій та цінних паперів тощо). Отже в середньому до 62% індивідуальних доходів більшості наших громадян (виключаючи найбідніших - субсидійованих і соціально незахищених громадян, пенсіонерів тощо, а також підприємців і власників прибуткових активів) сплачується ними через податкову систему до бюджету й пенсійного фонду держави.

Для пенсіонерів та інших соціально незахищених прошарків громадян України податкове навантаження є трохи нижчим, оскільки вони не сплачують податку з власних доходів - отриманих пенсій, допомог, субсидій і т. і. Проте і за цих умов податковий тягар, який падає на їх плечі сягає 47,5% їх індивідуальних доходів (що становить 14,3% від обсягу ВВП України у ц. р).

Звичайно такий рівень оподаткування є неприйнятним - люди обмежені у споживанні, що має наслідком їх пригнічення, звуження свобод й жене за кращим життям за кордон.

У підсумку: загальне податкове навантаження на економіку (і на суб’єктів господарювання, і на сім’ї) у формі сукупних вимог до платників податків складає станом на 2005 рік біля 83,5% (49,0+20,2+14,3) від обсягу ВВП України.

2. Недопустимо низьким є рівень сплачуваності податків порівняно із законними податковими вимогами. При надзвичайно високому рівні загальних податкових вимог в України усі фактичні податкові надходження до консолідованого бюджету і соціальних фондів держави дорівнюють за планом на 2005 рік 163,2 млрд. грн. або 40,0% ВВП. У минулі ж роки сукупні податкові надходження становили не більше 38,8% ВВП України (у 2002 році).

Різниця між вимогами і фактичними надходженнями (83,5 - 40,0=43,5% ВВП або приблизно 187,0 млрд. грн) демонструє, як мінімум, міру неприйнятності для суспільства податкового навантаження. Окрім того, це свідчення масштабності звільнень та ухилень від оподаткування, а також неефективності організації податкової системи.

3. До вад чинної податкової системи треба віднести й надзвичайну нерівномірність і несправедливість розподілу податкового навантаження на різних платників податків.

4. Несправедливість системи оподаткування полягає й у неотриманні послуг, пенсій й допомог від держави тими громадянами і членами їх сімей, які сплачують відповідні податки. Так, дрібні та середні підприємці, надавачі приватних послуг тощо, які вносять платежі за спрощеною системою оподаткування, не мають прав на отримання таких же пенсій й соціальних допомог, як наймані працівники, що сплатили адекватні суми до державного бюджету й пенсійного та соціальних фондів. Те ж можна сказати й про державну правову допомогу, яка продовжує дискримінаційно ставитися до приватного бізнесу і підприємництва.

5. Згубність діючої системи оподаткування полягає й у її перевантаженні непрямими податками, які у сукупності складають 75% всіх податкових платежів громадян України. В той же час, частка непрямих податків, які сплачують підприємства та інші суб’єкти господарювання (сплачують лише ввізне, вивізне та державне мито) не перевищує 10,0% їх сукупних податкових зобов’язань.

Фактично через непрямі податки (акцизи та ПДВ) держава переклала податкове навантаження на плечі населення. Згубність такого перекладання у тому, що:

а) платники непрямих податків у більшості випадків не знають, що їх оподатковують. Податківці вважають це перевагою даних податкових зборів. Громадяни не обурюються, купуючи товари та послуги, а отже ставки ПДВ, акцизів, мита, спецзборів і т.п. можна підвищувати; можна постійно множити кількість видів непрямих податкових вилучень, довільно завищувати суми останніх, використовуючи неправдиві дані про величину предмету оподаткування (особливо щодо ПДВ та ввізного мита). Внаслідок цього податківці можуть вільно маніпулювати розрахунками платежів, а отже, не докладаючи зусиль, отримувати необхідні надходження. В той же час неконтрольованість цього типу оподаткування з боку платників разом з довільними маніпулюваннями роблять надходження цих податків вкрай нестабільними та ненадійними;

б) страждають від застосування непрямих податків (в частині, що не оподатковує предмети розкоші) у більшій мірі бідні сім’ї і незаможні громадяни. З часом акцизи, що мають диференціюватися, зростаючи для предметів розкоші, складають все меншу частку у сумах непрямих податків, де випереджаючими темпами збільшується вагомість ПДВ та ввізного мита. Внаслідок цього, непряме оподаткування усе у більшій мірі порушує засади рівномірного обтяження доходів усіх платників податків;

в) застосування непрямих податків у роки зростання виробництва й споживання виглядає вкрай доцільним через прискорене збільшення цих податкових вимог. Навпаки, у роки гальмування темпів росту економіки, суми надходжень від їх сплати зменшуються, причому таке зменшення випереджає падіння прямих податкових платежів.

Похожие работы

... , що і податок, і збір згідно зі статтею 2 зазначеного закону варто розуміти як обов’язковий внесок, який здійснюють платники .[9]. 1.3 Нормативно-правове регулювання системи непрямого оподаткування в Україні Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

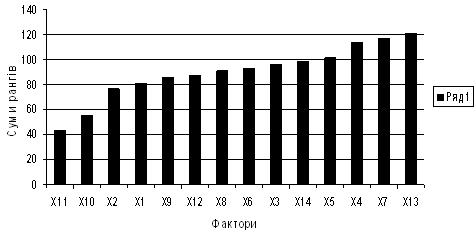

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

0 комментариев