Навигация

Удосконалення структури витрат підприємства

52078

знаков

34

таблицы

8

изображений

3 Удосконалення структури витрат підприємства

Виходячи з проведеного аналізу, варто відмітити, що витрати, в цілому у підприємства формуються нераціонально, тобто спостерігається невідповідність зростання обсягів БМР та зростання витрат.

Таким чином, можна запропонувати критеріальний підхід для підвищення ефективності управління витратами на підставі системи коефіцієнтів. Отже, вивчаючи залежності між розрахунковими формулами, та, спираючись на попередні прогнозні розрахунки, можна виявити можливі резерви у формуванні витрат. Тобто для оптимального співвідношення між витратами та доходами та забезпечення нормальних показників рентабельності витрат, пропонується наступна структура витрат ТОВ ДП.

Таблиця 17 – Оптимізовані вихідні дані для аналізу ефективності формування витрат , грн.

| Показник | Оптимізовані значення | Фактичні значення | Відхилення |

| дохід від реалізації | 142200 | 135429 | -6771 |

| чистий дохід | 118500 | 112858 | -5643 |

| собівартість | 92280 | 84514 | -7766 |

| у т.ч. постійна частина | 22297 | 17748 | -4549 |

| валовий прибуток | 26220 | 28343 | 2123 |

| інші операційні доходи | 300 | 219 | -81 |

| адміністративні витрати | 7635 | 9562 | 1927 |

| у т.ч. постійна частина | 3400 | 2199 | -1201 |

| інші операційні витрати | 11900 | 13567 | 1667 |

| у т.ч. постійна частина | 6800 | 2890 | -3910 |

| всього операційні витрати | 111815 | 107643 | -4172 |

| у т.ч. постійна частина | 32497 | 22837 | -9660 |

| у т.ч. змінна частина | 79318 | 84806 | 5488 |

| операційний прибуток | 6985 | 5434 | -1551 |

| прибуток від звичайної діяльності | 6985 | 5434 | -1551 |

| чистий прибуток (ефект від впровадження) | 4889 | 3734 | -1155 |

На підставі даних таблиці 17, розрахуємо коефіцієнти.

Таблиця 18 – Розрахунок коефіцієнтів оцінки витрат на підставі оптимізованих даних

| Коефіцієнт | Значення |

| коефіцієнт покриття операційних витрат | 1,27 |

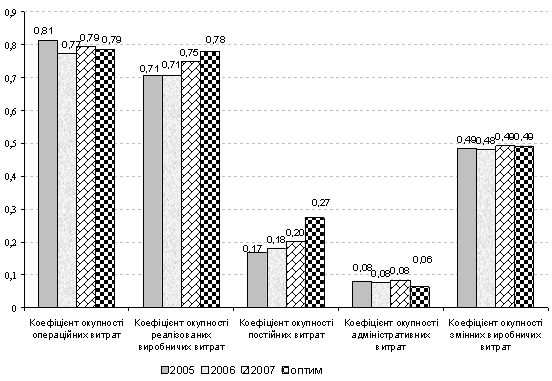

| коефіцієнт окупності операційних витрат | 0,79 |

| коефіцієнт покриття реалізованих операційних витрат | 1,28 |

| коефіцієнт окупності реалізованих виробничих витрат | 0,78 |

| коефіцієнт покриття постійних витрат | 3,65 |

| коефіцієнт окупності постійних витрат | 0,27 |

| коефіцієнт покриття адміністративних витрат | 15,52 |

| коефіцієнт окупності адміністративних витрат | 0,06 |

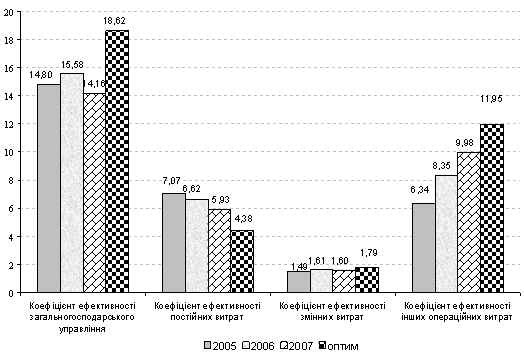

| коефіцієнт ефективності загальногосподарського управління | 18,62 |

| коефіцієнт витратомісткості загальногосподарського управління | 0,07 |

| коефіцієнт валової віддачі адміністративних витрат | 0,05 |

| коефіцієнт навантаження адміністративних витрат | 14,65 |

| коефіцієнт координації у співвідношенні операційних і адміністративних витрат | 13,65 |

| коефіцієнт координації адміністративних витрату співвідношенні в операційних витратах | 0,07 |

| коефіцієнт ефективності постійних витрат | 4,38 |

| коефіцієнт витратомісткості загальногосподарського управління і збуту продукції | 0,07 |

| коефіцієнт валової віддачі постійних витрат | 0,23 |

| коефіцієнт навантаження постійних витрат | 3,44 |

| коефіцієнт координації у співвідношенні змінних і постійних витрат | 2,44 |

| коефіцієнт координації у співвідношенні постійних і змінних витрат | 0,41 |

| коефіцієнт ефективності змінних витрат | 1,79 |

| коефіцієнт валової віддачі змінних витрат | 0,56 |

| коефіцієнт витратомісткості загальногосподарського управління в постійних витратах | 0,10 |

| коефіцієнт окупності змінних виробничих витрат | 0,49 |

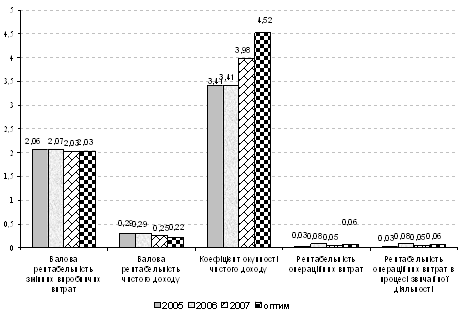

| валова рентабельність змінних виробничих витрат | 2,03 |

| валова рентабельність чистого доходу | 0,22 |

| коефіцієнт окупності чистого доходу | 4,52 |

| коефіцієнт покриття операційних витрат | 16,01 |

| рентабельність операційних витрат | 0,06 |

| коефіцієнт покриття операційних витрат в процесі звичайної діяльності | 16,01 |

| рентабельність операційних витрат в процесі звичайної діяльності | 0,06 |

| коефіцієнт чистої окупності операційних витрат | 22,87 |

| чиста рентабельність операційних витрат | 0,04 |

Для наочності наведемо діаграми, які характеризують ефективність формування витрат за 2005-2007 р.р. та за оптимізованими даними.

Рисунок 6 – Оцінка коефіцієнтів ефективності формування витрат

Рисунок 7- Оцінка коефіцієнтів окупності

Рисунок 8 – Оцінка коефіцієнтів рентабельності

Таким чином, запропонована структура витрат може забезпечити підвищення усіх оціночних критеріїв ефективності, окупності та рентабельності ТОВ ДП „Посад”.

Висновки

У курсовій роботі проведено аналіз коефіцієнтів, які характеризують ефективність формування витрат підприємства, визначено пропорції між змінними та постійними витратами на підставі аналізу беззбитковості, проведено прогнозування витрат.

Вивчаючи залежності між розрахунковими формулами, та, спираючись на попередні прогнозні розрахунки, можна виявити можливі резерви у формуванні витрат. Тобто для оптимального співвідношення між витратами та доходами та забезпечення нормальних показників рентабельності витрат, пропонується нова структура витрат ТОВ ДП, яка може забезпечити підвищення усіх оціночних критеріїв ефективності, окупності та рентабельності ТОВ „Посад”.

Додатки

ДОДАТОК А

| КОДИ | |||||

| Дата (рік, місяць, число) | 2005 | 12 | 31 | ||

| Підприємство | |||||

| ТОВ ДП “Посад” | за ЄДРПОУ | 19494855 | |||

| Територія м.Харків, вул.Біологічна,17 | за КОАТУУ | 6310138800 | |||

| Форма власності КОЛЕКТИВНА | за КФВ | 20 | |||

| Орган державного управління | |||||

| за СПОДУ | 07774 | ||||

| Галузь (вид діяльності) БУДІВНИЦТВО | за ЗКГНГ | 61110 | |||

| Вид економічної діяльності | за КВЕД | 45.21.1 | |||

| Одиниця виміру: грн. | Контрольна сума | ||||

за рік 2005 р.

|

Форма №2 код за ДУД

| Статья | Код | За звітний | За попередній | ||

| строки | період | період | |||

| 1 | 2 | 3 | 4 | ||

| І. Фінансові результати |

| ||||

| Доход (виручка) від реалізації продукції ( робіт, послуг) | 10 | 79 704,5 | 65 745,3 | ||

| Податок на додану вартість | 15 | 13 284,1 | 10 957,6 | ||

| Акцизний збір | 20 | - | - | ||

| Інші вирахування із доходу | 30 | - | - | ||

| Чистий доход ( виручка) від реалізації продукції ( робіт, послуг) | 35 | 66 420,4 | 54 787,8 | ||

| Собівартість реалізованої продукції ( робіт, послуг) | 40 | 46 919,2 | 32 382,9 | ||

| Валовий: | - | - | |||

| прибуток | 50 | 19 501,2 | 22 404,8 | ||

| збиток | 55 | - | - | ||

| Інші операційні доходи | 60 | 279,0 | 258,9 | ||

| Адміністративні витрати | 70 | 5 386,8 | 4 962,9 | ||

| Витрати на збут | 80 | ||||

| Інші операційні витрати | 90 | 12 579,2 | 12 694,0 | ||

| Фінансові результати від операційної діяльності | - | - | |||

| прибуток | 100 | 1 814,2 | 5 006,8 | ||

| збиток | 105 | - | - | ||

| Доход від участі в капіталі | 110 | - | - | ||

| Інші фінансові доходи | 120 | - | - | ||

| Інші доходи | 130 | - | - | ||

| Фінансові витрати | 140 | - | - | ||

| Збитки від участі в капіталі | 150 | - | - | ||

| Інші витрати | 160 | - | - | |||

| Фінансові результати від звичайної діяльності до оподаткування | - | - | ||||

| 1 | 2 | 3 | 4 | |

| прибуток | 170 | 1 814,2 | 5 006,8 | |

| збиток | 175 | - | - | |

| Податок на прибуток від звичайної діяльності | 180 | 739,6 | 1 683,3 | |

| Фінансові результати від звичайної діяльності | - | - | ||

| прибуток | 190 | 1 074,7 | 3 323,5 | |

| збиток | 195 | - | - | |

| Надзвичайні: | - | - | ||

| доходи | 200 | - | - | |

| витрати | 205 | - | - | |

| Податки від надзвичайного прибутку | 210 | - | - | |

| Чистий: | - | - | ||

| прибуток | 220 | 1 074,7 | 3 323,5 | |

| збиток | 225 | - | - | |

| ІІ. Елементи операційних витрат | |||

| Матеріальні витрати | 230 | 36 895,7 | 27 685,9 |

| Витрати на оплату праці | 240 | 10 875,9 | 8 976,5 |

| Відрахування на соціальні заходи | 250 | 4 078,5 | 3 366,2 |

| Амортизація | 260 | 2 106,8 | 2 087,7 |

| Інші операційні витрати | 270 | 15 614,3 | 12 041,8 |

| Всього | 280 | 64 885,2 | 50 039,8 |

ДОДАТОК Б

| КОДИ | |||||

| Дата (рік, місяць, число) | 2007 | 12 | 31 | ||

| Підприємство | |||||

| ТОВ ДП “Посад” | за ЄДРПОУ | 19494855 | |||

| Територія м.Харків, вул.Біологічна,17 | за КОАТУУ | 6310138800 | |||

| Форма власності КОЛЕКТИВНА | за КФВ | 20 | |||

| Орган державного управління | |||||

| за СПОДУ | 07774 | ||||

| Галузь (вид діяльності) БУДІВНИЦТВО | за ЗКГНГ | 61110 | |||

| Вид економічної діяльності | за КВЕД | 45.21.1 | |||

| Одиниця виміру: грн. | Контрольна сума | ||||

за рік 2007р.

|

Форма №2 код за ДУД

| Статья | Код | За звітний | За попередній | ||

| строки | період | період | |||

| 1 | 2 | 3 | 4 | ||

| І. Фінансові результати |

| |||||

| Доход (виручка) від реалізації продукції ( робіт, послуг) | 10 | 135429 | 116 094,0 | ||

| Податок на додану вартість | 15 | 22571,5 | 19 349,0 | ||

| Акцизний збір | 20 | - | |||

| Інші вирахування із доходу | 30 | - | |||

| Чистий доход ( виручка) від реалізації продукції ( робіт, послуг) | 35 | 112 857,5 | 96 745,0 | ||

| Собівартість реалізованої продукції ( робіт, послуг) | 40 | 84514,15 | 68 397,5 | ||

| Валовий: | - | ||||

| прибуток | 50 | 28 343,4 | 28 347,5 | ||

| збиток | 55 | - | |||

| Інші операційні доходи | 60 | 219,27 | 220,8 | ||

| Адміністративні витрати | 70 | 9561,87 | 7 452,7 | ||

| Витрати на збут | 80 | ||||

| Інші операційні витрати | 90 | 13566,93 | 13 905,8 | ||

| Фінансові результати від операційної діяльності | - | ||||

| прибуток | 100 | 5 433,8 | 7 209,8 | ||

| збиток | 105 | - | - | ||

| Доход від участі в капіталі | 110 | - | - | ||

| Інші фінансові доходи | 120 | - | - | ||

| Інші доходи | 130 | - | |||

| Фінансові витрати | 140 | - | |||

| Збитки від участі в капіталі | 150 | - | - | ||

| Інші витрати | 160 | - | ||||

| Фінансові результати від звичайної діяльності до оподаткування | 5 433,8 | - | ||||

| 1 | 2 | 3 | 4 |

| прибуток | 170 | - | 7 209,8 |

| збиток | 175 | 1 700,0 | - |

| Податок на прибуток від звичайної діяльності | 180 | 2 317,5 | |

| Фінансові результати від звичайної діяльності | 3 733,8 | - | |

| прибуток | 190 | 4 892,3 | |

| збиток | 195 | - | |

| Надзвичайні: | - | ||

| доходи | 200 | - | |

| витрати | 205 | - | |

| Податки від надзвичайного прибутку | 210 | - | |

| Чистий: | 3 733,8 | - | |

| прибуток | 220 | 5 433,8 | 4 892,3 |

| збиток | 225 | - |

| ІІ. Елементи операційних витрат | |||

| Матеріальні витрати | 230 | 56652,25 | 50 987,4 |

| Витрати на оплату праці | 240 | 15522,29 | 14 686,9 |

| Відрахування на соціальні заходи | 250 | 7483 | 5 507,6 |

| Амортизація | 260 | 2081,73 | 2 207,1 |

| Інші операційні витрати | 270 | 25 903,7 | 21 599,3 |

| Всього | 280 | 107 643,0 | 89 756,0 |

ДОДАТОК В

| КОДИ | |||||

| Дата (рік, місяць, число) | 2005 | 12 | 31 | ||

| Підприємство | |||||

| ТОВ ДП “Посад” | за ЄДРПОУ | 19494855 | |||

| Територія м.Харків, вул.Біологічна,17 | за КОАТУУ | 6310138800 | |||

| Форма власності КОЛЕКТИВНА | за КФВ | 20 | |||

| Орган державного управління | |||||

| за СПОДУ | 07774 | ||||

| Галузь (вид діяльності) БУДІВНИЦТВО | за ЗКГНГ | 61110 | |||

| Вид економічної діяльності | за КВЕД | 45.21.1 | |||

| Одиниця виміру: грн. | Контрольна сума | 67368,1 | |||

|

на 31 грудня 2005 р.

Форма №1 код за ДКУД

| АКТИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду | ||

| ||||||

| 1 | 2 | 3 | 4 | ||

| I. Необоротні активи | |||||

| Нематеріальні активи: | |||||

| залишкова вартість | 10 | ||||

| первісна вартість | 11 | ||||

| знос | 12 | ||||

| Незавершене будівництво | 20 | 20 458,8 | 19 973,8 | ||

| Основні засоби: | |||||

| залишкова вартість | 30 | 16 388,0 | 19 350,1 | ||

| первісна вартість | 31 | 18 475,7 | 21 456,9 | ||

| знос | 32 | 2 087,7 | 2 106,8 | ||

| Довгострокові фінансові інвестиції: | - | ||||

| які обліковуються за методом участі в капіталі інших підприємств | 40 | - | - | ||

| інші фінансові інвестиції | 45 | - | - | ||

| Довгострокова дебіторська заборгованість | 50 | ||||

| Відстрочені податкові активи | 60 | - | - | ||

| Інші необоротні активи | 70 | - | - | ||

| Усього за розділом I | 80 | 36 846,8 | 39 323,9 | ||

| II. Оборотні активи | ||||||

| Запаси: | ||||||

| виробничі запаси | 100 | 7 685,8 | 8 473,9 | |||

| тварини на вирощуванні та відгодівлі | 110 | |||||

| незавершене виробництво | 120 | |||||

| готова продукція | 130 | - | - | |||

| товари | 140 | |||||

| Векселі одержані | 150 | - | - | |||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||

| чиста реалізаційна вартість | 160 | 8 648,9 | 6 456,8 | |||

| первісна вартість | 161 | - | ||||

| резерв сумнівних боргів | 162 | - | ||||

| Дебіторська заборгованість за розрахунками: | ||||||

| з бюджетом | 170 | 856,9 | 1354.6 | |||

| за виданими авансами | 180 | - | ||||

| з нарахованих доходів | 190 | - | - | |||

| із внутрішніх розрахунків | 200 | - | - | |||

| Інша поточна дебіторська заборгованість | 210 | - | ||||

| Поточні фінансові інвестиції | 220 | - | 6 000,0 | |||

| 1 | 2 | 3 | 4 | ||

| Грошові кошти та їх еквіваленти: | - | - | ||||

| в національній валюті | 230 | 9 054,8 | 6 987,7 | |||

| в іноземній валюті | 240 | - | - | |||

| Інші оборотні активи | 250 | 95,8 | 125,8 | |||

| Усього за розділом II | 260 | 26342,2 | 28044,2 | |||

| III. Витрати майбутніх періодів | 270 | 157,9 |

| |||

| Баланс | 280 | 63346,9 | 67368,1 | |||

| ||||||

| ПАСИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду | |

| I. Власний капітал | ||||

| Статутний капітал | 300 | 375,0 | 375,0 | |

| Пайовий капітал | 310 | - | - | |

| Додатковий вкладений капітал | 320 | |||

| Інший додатковий капітал | 330 | 36 879,9 | 39 808,8 | |

| Резервний капітал | 340 | |||

| Нерозподілений прибуток (непокритий збиток) | 350 | 2 289,8 | 964,8 | |

| Неоплачений капітал | 360 | - | - | |

| Вилучений капітал | 370 | - | - | |

| Усього за розділом I | 380 | 39 544,7 | 41 148,6 | |

| II. Забезпечення наступних витрат і платежів |

|

| ||

| Усього за розділом II | 430 |

|

| |

| III. Довгострокові зобов'язання |

|

|

| |

| Довгострокові кредити банків | 440 | - | - |

|

| Інші довгострокові фінансові зобов'язання | 450 | - | - |

|

| Відстрочені податкові зобов'язання | 460 | - | - |

|

| Інші довгострокові зобов'язання | 470 | - | - |

|

| Усього за розділом III | 480 | - | - |

|

| IV. Поточні зобов'язання |

|

|

| |

| Короткострокові кредити банків | 500 |

| ||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | - |

| |

| Векселі видані | 520 |

| ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 12 798,3 | 10 534,5 |

|

| Поточні зобов'язання за розрахунками: |

| |||

| з одержаних авансів | 540 |

| ||

| з бюджетом | 550 | 1 578,9 | 1 970,7 |

|

| з позабюджетних платежів | 560 | - |

| |

| зі страхування | 570 |

| ||

| з оплати праці | 580 |

| ||

| з учасниками | 590 |

| ||

| із внутрішніх розрахунків | 600 |

| ||

| Інші поточні зобов'язання | 610 | 9 425,0 | 13 714,3 |

|

| Усього за розділом IV | 620 | 23 802,2 | 26 219,5 |

|

| V. Доходи майбутніх періодів | 630 |

| - |

|

| Баланс | 640 | 63 346,9 | 67 368,1 |

|

ДОДАТОК Г

| КОДИ | |||||

| Дата (рік, місяць, число) | 2007 | 12 | 31 | ||

| Підприємство | |||||

| ТОВ ДП “Посад” | за ЄДРПОУ | 19494855 | |||

| Територія м.Харків, вул.Біологічна,17 | за КОАТУУ | 6310138800 | |||

| Форма власності КОЛЕКТИВНА | за КФВ | 20 | |||

| Орган державного управління | |||||

| за СПОДУ | 07774 | ||||

| Галузь (вид діяльності) БУДІВНИЦТВО | за ЗКГНГ | 61110 | |||

| Вид економічної діяльності | за КВЕД | 45.21.1 | |||

| Одиниця виміру: грн. | Контрольна сума | 89138,16 | |||

|

на 31 грудня 2007р.

Форма №1 код за ДКУД

| АКТИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду | ||

| ||||||

| 1 | 2 | 3 | 4 | ||

| I. Необоротні активи | |||||

| Нематеріальні активи: | |||||

| залишкова вартість | 10 | ||||

| первісна вартість | 11 | ||||

| знос | 12 | ||||

| Незавершене будівництво | 20 | 18806,23 | 19588,33 | ||

| Основні засоби: | |||||

| залишкова вартість | 30 | 20 257,9 | 29 663,0 | ||

| первісна вартість | 31 | 22464,94 | 32016,99 | ||

| знос | 32 | 2207,09 | 2 354,00 | ||

| Довгострокові фінансові інвестиції: | |||||

| які обліковуються за методом участі в капіталі інших підприємств | 40 | ||||

| інші фінансові інвестиції | 45 | ||||

| Довгострокова дебіторська заборгованість | 50 | ||||

| Відстрочені податкові активи | 60 | ||||

| Інші необоротні активи | 70 | ||||

| Усього за розділом I | 80 | 39 064,1 | 49 251,3 | ||

| II. Оборотні активи | ||||||

| Запаси: | ||||||

| виробничі запаси | 100 | 8537,4 | 6467,18 | |||

| тварини на вирощуванні та відгодівлі | 110 | |||||

| незавершене виробництво | 120 | |||||

| готова продукція | 130 | |||||

| товари | 140 | |||||

| Векселі одержані | 150 | |||||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||

| чиста реалізаційна вартість | 160 | 16167,7 | ||||

| первісна вартість | 161 | |||||

| резерв сумнівних боргів | 162 | |||||

| Дебіторська заборгованість за розрахунками: | ||||||

| з бюджетом | 170 | 3601,55 | ||||

| за виданими авансами | 180 | |||||

| з нарахованих доходів | 190 | |||||

| із внутрішніх розрахунків | 200 | |||||

| Інша поточна дебіторська заборгованість | 210 | |||||

| Поточні фінансові інвестиції | 220 | 6000 | 6000 | |||

| 1 | 2 | 3 | 4 | ||

| Грошові кошти та їх еквіваленти: | - | - | ||||

| в національній валюті | 230 | 27318,95 | 7522,8 | |||

| в іноземній валюті | 240 | |||||

| Інші оборотні активи | 250 | 127,61 | ||||

| Усього за розділом II | 260 | 41856,35 | 39886,84 | |||

| III. Витрати майбутніх періодів | 270 | 192,95 | ||||

| Баланс | 280 | 81113,38 | 89138,16 | |||

| ||||||

| ПАСИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду | |

| I. Власний капітал | ||||

| Статутний капітал | 300 | 375 | 375 | |

| Пайовий капітал | 310 | |||

| Додатковий вкладений капітал | 320 | |||

| Інший додатковий капітал | 330 | 42473,23 | 52927,13 | |

| Резервний капітал | 340 | 900 | ||

| Нерозподілений прибуток (непокритий збиток) | 350 | 4451,41 | 2500 | |

| Неоплачений капітал | 360 | |||

| Вилучений капітал | 370 | |||

| Усього за розділом I | 380 | 47 299,6 | 56 702,1 | |

| II. Забезпечення наступних витрат і платежів |

|

| ||

| III. Довгострокові зобов'язання |

|

|

| |

| Довгострокові кредити банків | 440 | - | - |

|

| Інші довгострокові фінансові зобов'язання | 450 | - | - |

|

| Відстрочені податкові зобов'язання | 460 | - |

| |

| Інші довгострокові зобов'язання | 470 | - |

| |

| Усього за розділом III | 480 | - |

|

|

| IV. Поточні зобов'язання |

|

|

| |

| Короткострокові кредити банків | 500 |

| ||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 |

| ||

| Векселі видані | 520 |

| ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 11416,95 | 14305,91 |

|

| Поточні зобов'язання за розрахунками: |

| |||

| з одержаних авансів | 540 |

| ||

| з бюджетом | 550 | 5491,14 | 1457,11 |

|

| з позабюджетних платежів | 560 |

| ||

| зі страхування | 570 |

| ||

| з оплати праці | 580 |

| ||

| з учасниками | 590 |

| ||

| із внутрішніх розрахунків | 600 |

| ||

| Інші поточні зобов'язання | 610 | 16905,65 | 16673,04 |

|

| Усього за розділом IV | 620 | 33 813,7 | 32 436,1 |

|

| V. Доходи майбутніх періодів | 630 |

| ||

| Баланс | 640 | 81113,38 | 89138,19 |

|

Похожие работы

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

... . (Абзац другий частини першої статті 16 із змінами, внесеними згідно із Законом N 2949-III від 10.01.2002) РОЗДІЛ 2 МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ НАДАННЯ ПЛАТНИХ ПОСЛУГ ОЗДОРОВЧОГО ХАРАКТЕРУ 2.1 Мета та завдання оздоровчих центрів Сучаснi оздоровчi центри повиннi бути високоорганiзованими саморозвиваючими системами, здатними ефективно розвиватись i в повнiй мiрi враховувати сукупнiсть ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев