Навигация

Характеристика коефіцієнтів

32382

знака

16

таблиц

0

изображений

2.1. Характеристика коефіцієнтів

Аналіз ліквідності підприємства здійснюється за даними балансу і дозволяє визначити здатність підприємства виплачувати свої поточні зобов'язання.

Зазначені в таблиці 2.1 показники фінансового стану. На підставі аналізу показників фінансового становища (таблиця 2.1) можна зробити висновок про реальність і перспективи фінансового положення підприємства і оцінити вірогідність його безупинного функціонування (банкрутства) як суб'єкта господарювання.

Для оцінки фінансового стану підприємства, необхідно розрахувати наступні показники:

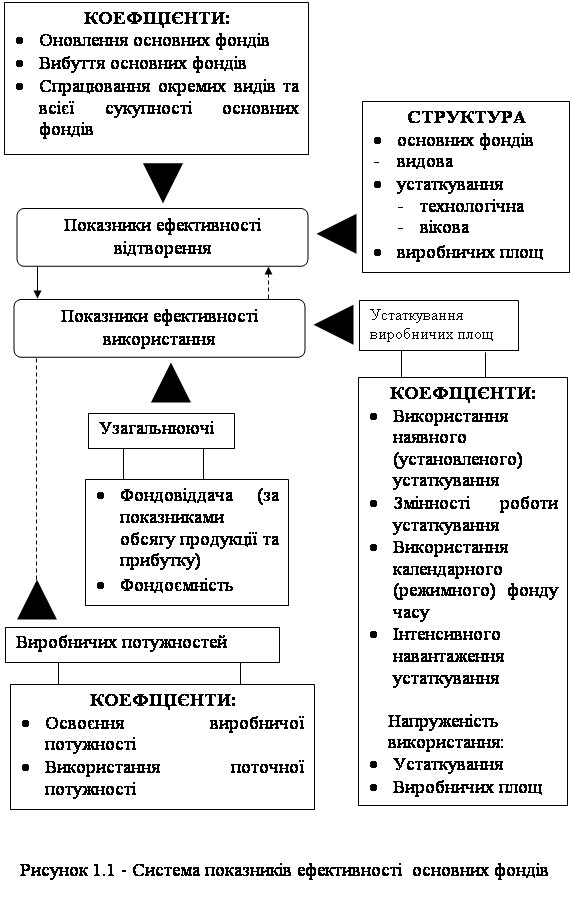

Коефіцієнт зносу основних засобів показує міру зношеності основних засобів. Визначається як відношення суми нарахованої амортизації до первинної вартості основних засобів. Коефіцієнт оновлення основних засобів показує, яку частину від наявних на кінець звітного періоду основних засобів складають нові основні засоби. Визначається як відношення вартості основних засобів, придбаних в звітному періоді до первинної вартості основних засобів на кінець звітного періоду. Коефіцієнт вибуття основних засобів показує, яка частина основних коштів вибула за звітний період, і розраховується як відношення первинної вартості основних засобів, які вибули за звітний період, до первинної вартості основних засобів, наявних на балансі підприємства на початок звітного періоду.2. Аналіз ліквідності підприємства здійснюють шляхом розрахунку наступних показників (коефіцієнтів): коефіцієнта покриття, коефіцієнта швидкої ліквідності, коефіцієнта абсолютної ліквідності і чистого оборотного капіталу:

Коефіцієнт загальної ліквідності (покриття) розраховують як відношення оборотних активів до поточного зобов'язання підприємства. Він показує достатність ресурсів підприємства, що можуть бути використані для погашення його поточних зобов'язань.

Коефіцієнт швидкої ліквідності розраховують як відношення найбільш ліквідних оборотних коштів ( і їх еквівалентів, поточних фінансових інвестицій і дебіторської заборгованості) до поточного зобов'язання підприємства. Він відображає платіжні можливості підприємства шодо сплати поточних зобов'язань за умови своєчасного проведення розрахунків з дебіторами.

Коефіцієнт абсолютної ліквідності обчислюють як відношення коштів і

їхніх еквівалентів і поточних фінансових інвестицій до поточних зобов'язань. Коефіцієнт абсолютної ліквідності показує, яка частина боргів підприємства може бути сплачена негайно.

Чистий оборотний капітал розраховується як різниця між оборотними активами підприємства і його поточними зобов'язаннями. Його наївність і величина свідчать про можливість підприємства виплачувати свої поточні зобов'язання і розширювати подальшу діяльність.

3. Аналіз платоспроможності (фінансової сталості) підприємства здійснюють за даними балансу підприємства, характеризує структуру джерел фінансування ресурсів підприємства, ступінь фінансової стабільності і незалежності підприємства від зовнішніх джерел фінансування діяльності.

Аналіз платоспроможності (фінансової стабільності) підприємства здійснюється шляхом розрахунку таких показників (коефіцієнтів): коефіцієнта платоспроможності (автономії), коефіцієнта фінансування, коефіцієнта забезпеченості власними оборотними коштами і коефіцієнта маневреності.

Коефіцієнт фінансової стабільності (чи платоспроможності, автономії) розраховується як відношення власного капіталу підприємства до підсумку балансу підприємства і показує питома вага власного капіталу В загальній сумі коштів, авансованих у його діяльність.

Коефіцієнт структури капіталу (фінансування) розраховується як співвідношення притягнутих і власних коштів і характеризує залежність підприємства від притягнутих засобів.

Коефіцієнт забезпеченості власними оборотними коштами розраховується як відношення величини чистого оборотного капіталу до величини оборотних активів підприємства і показує забезпеченість підприємства власними оборотними коштами.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка капіталізована. Коефіцієнт маневреності власного капіталу розраховують як відношення чистого оборотного капіталу до власного капіталу.

4. Аналіз ділової активності:

Коефіцієнт оборотності активів – показник, який характеризує наскільки ефективно використовуються активи з точки зору об'єму продажів. Розраховується шляхом ділення чистого виторгу від продажів на середньорічну вартість активів.Термін погашення дебіторської заборгованості – один з коефіцієнтів ліквідності. Показує, скільки в середньому вимагається днів торгівлі, щоб отримати суму, рівну дебіторській заборгованості. Існують два варіанти розрахунку: як відношення середньої за період дебіторської заборгованості до середньоденної реалізації в кредит і як відношення тривалості звітного періоду (звичайно 365 днів) до коефіцієнта оборотності дебіторської заборгованості. Термін погашення кредиторської заборгованості є часом, необхідним фірмі для своєчасної оплати наданих кредитів і інших короткострокових зобов'язань, тобто період погашення – це відношення середньої величини кредиторської заборгованості на кінець року (планованого періоду) до суми одноденного об'єму реалізації товарів за цей же період.

Коефіцієнт оборотності основних засобів – показує рівень експлуатації основних засобів і результативність їх застосування. Відомий також як фондовіддача. Значення показника залежить від галузевих особливостей, рівня інфляції і переоцінки основних засобів. Коефіцієнт оборотності основних засобів розраховується по наступній формулі:

ФО = Виручка від реалізації продукції / Середньорічна вартість основних засобів

Вважається що для фірми переважні високі значення цього показника. Це означає, що на кожну гривню виручки організація робить менше вкладень в основні засоби. Зниження коефіцієнта може означати, що для поточного рівня виручки зроблені зайві інвестиції в будівлі, устаткування і інші основні засоби.

Коефіцієнт оборотності власного капіталу – показує швидкість обігу власного капіталу підприємства. Розраховується як співвідношення виручки до середнього за період значення власного капіталу підприємства.

5. Аналіз рентабельності підприємства:

Коефіцієнт рентабельності активів підприємства – дозволяє визначити

ефективність використання активів підприємства, показує, скільки грошових одиниць чистого прибутку заробила кожна одиниця активів. Розраховується по формулі:

РАП = Чистий прибуток (збиток) / Активи підприємства * 100%

Коефіцієнт рентабельності власного капіталу – дозволяє визначити ефективність використання капіталу, інвестованого власниками підприємства, показує скільки грошових одиниць чистого прибутку заробила кожна одиниця, вкладена власниками компанії. Розраховується по формулі:

РВК = Чистий прибуток (збиток) / Власний капітал *100%

Коефіцієнт рентабельності виробничої діяльності характеризує окупність витрат виробництва і показує, скільки підприємство має прибутки з кожного рубля, витраченого на виробництво і реалізацію продукції. Розраховується по формулі:

РВК = Чистий прибуток (збиток) / Виручка від реалізації продукції *100%

Таблиця 2.1 Алгоритм розрахунку фінансових показників

( коефіцієнтів)

| № п/п | Показники | Формула розрахунку | Нормативне значення |

| 1 | 2 | 3 | 4 |

| 1. Аналіз майнового стану підприємства | |||

| 1.1. | Коефіцієнт зносу основних засобів | Ф.1 стр.032/Ф.1 стр.031 | Зменшення |

| 1.2. | Коефіцієнт оновлення основних засобів | Ф5 стр.260(гр.5)/Ф.1стр.031(гр.4) | Збільшення |

| 1.3. | Коефіцієнт вибуття основних засобів | Ф.5 стр.260(гр.8)/Ф.1 стр.031(гр.З) | |

| 2. Аналіз ліквідності підприємства | |||

| 2.1. | Коефіцієнт покриття | Ф.1 стр. 260/Ф.1 стр.620 | >1 |

| 2.2. | Коефіцієлт швидкої ліквідності | Ф.1 .( стр.260-стр.100-стр.110-стр.120 -стр.130-стр.140)/Ф.1 стр.620 | 0,6-0,8 |

| 2.3. | Коефіцієнт абсолютної ліквідності | Ф.1 (стр.220 + стр.230 + стр.240)/Ф.1 стр.620 | >0 Збільшення |

| 2.4. | Чистий оборотний капітал | Ф.1 (стр.260 - стр.620) | >0 Збільшення |

| 3. Аналіз платоспроможності (фінансової сталості) | |||

| 3.1. | Коефіцієнт автономії | Ф.1 стр.380/Ф.1 стр.640 | >0,5 |

| 3.2. | Коефіцієнт фінансування | Ф.1 (стр.430 + стр.480 + стр.620 +стр.630) /Ф.1 стр.620 | <1 Зменшення |

| 3.3. | Коефіцієнт забезпечення власними оборотними коштами | Ф.1 (стр.260 -стр.620}/Ф.1 стр.620 | >0,1 |

| 3.4. | Коефіцієнт маневреності власного капіталу | Ф.1 (стр.260-стр.620)/Ф.1 стр.380 | Збільшення |

| 4. Аналіз ділової активності | |||

| 4.1. | Коефіцієнт оборотності активів | Ф.2 стр.035 | Збільшення |

| Ф.1(стр.280(гр.З) +стр.280(гр.4)/2 | |||

| 4.2. | Сірок погашення дебіторської заборгованості | Тривалість періоду | Зменшення |

| Коефіцієнт оборотності дебіторської заборгованості | |||

| 4.3. | Строк погашення кредиторської заборгованості | Тривалість періоду | Зменшення |

| Коефіцієнт оборотності кредиторської заборгованості | |||

| 4.4. | Коефіцієнт оборотності основних засобів | Ф.2 стр.035 | Збільшення |

| Ф.1 (стр.031 (гр.3) + стр.031(гр.4)/2 | |||

| 4.5. | Коефіцієнт оборотності власного капіталу | Ф.2 стр.035 | Збільшення |

| Ф.1 (стр.380(гр.3) +стр.380(гр.4)/2 | |||

| 5. Аналіз рентабельності підприємства | |||

| 5.1. | Коефіцієнт рентабельності активів | Ф.2 стр. 220 або стр.225 | >0 Збільшення |

| Ф.1 стр. 280 (гр.3+гр.4) | |||

| 5.2. | Коефіцієнт рентабельності власного капіталу | Ф.2 стр.220 чи стр.225 | >0 Збільшення |

| Ф.1 (стр.380(гр.3)+стр.380(гр.4)/2 | |||

| 5.3. | Коефіцієнт рентабельності діяльності | Ф.2 стр. 220 чи стр.225 | >0 Збільшення |

| Ф.2 стр.035 | |||

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... у тому числі введення плати за виробничі фонди, перегляд оптових цін, застосування нового показника для визначення рівня рентабельності, створення на підприємствах заохочувальних фондів, сприяють поліпшенню використання основних виробничих фондів. Любий комплекс заходів щодо поліпшення використання виробничих потужностей й основних фондів, розроблювальний у всіх ланках управління промисловістю, ...

... ємства. При необхідності підприємство може залучати виконавців для виконання робіт із трудових угод. Відділ маркетингу МПП «Монтажник» є самостійним структурним підрозділом підприємства, завданнями якого є: аналіз місця підприємства на ринку, його фінансово-господарської діяльності й ефективності управління підприємством; розробка маркетингової стратегії; виявлення ключових внутрішніх і ...

... і його діяльності, покращення умов зберігання товарів та забезпечення раціонального товароруху, збільшення прибутковості власного капіталу підприємства. РОЗДІЛ 2 ДОСЛІДЖЕННЯ РУХУ ОСНОВНИХ ФОНДІВ ТОРГІВЕЛЬНОГО ПІДПРИЄМСТВА ТОВ “БАРС” 2.1 Аналіз наявності, складу та стану основних фондів торгівельного підприємства Обов’язковий склад основних засобів торгівельного підприємства ...

0 комментариев