Навигация

Розрахунки фінансових коефіцієнтів

32382

знака

16

таблиц

0

изображений

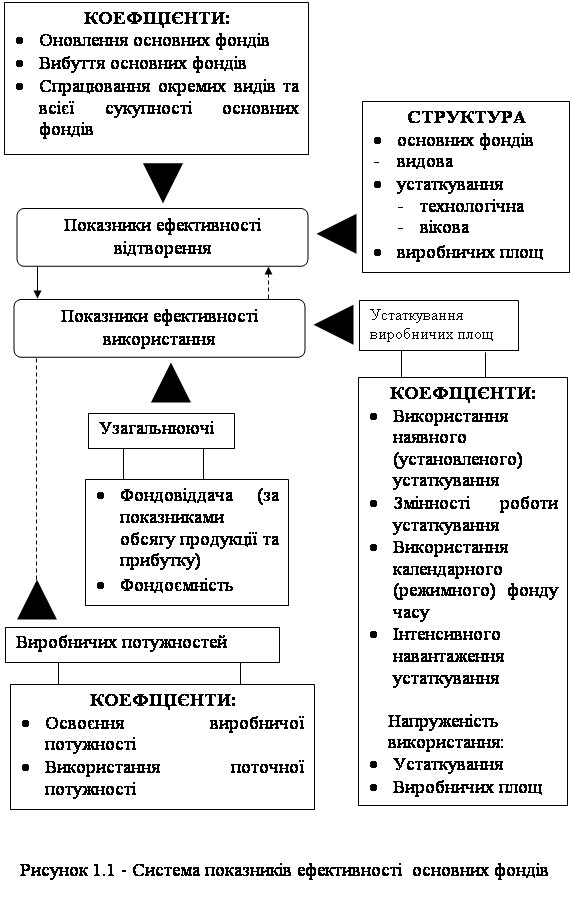

2.2. Розрахунки фінансових коефіцієнтів

Таблиця 2.2 Розрахунок фінансових показників ( коефіцієнтів) за 2008/2009 роки

| № п/п | Показники | 2007 рік | 2008 рік | Відхилення |

| |

| 1 | 2 | 3 | 4 | 5 |

| |

| 1. Аналіз майнового стану підприємства | ||||||

| 1.1. | Коефіцієнт зносу основних засобів | 103/481,8 = 0,21 | 243/699= 0,35 | + 0,14 |

| |

| 1.2. | Коефіцієнт оновлення основних засобів | 375,5/ 481,8 = 0,78 | 181/ 699 = 0,24 | - 0,54 |

| |

| 1.3. | Коефіцієнт вибуття основних засобів | 2,8/106,6 = 0,03 | 8/ 482 = 0,02 | - 0, 01 |

| |

| 2.1. | Коефіцієнт покриття | 1848,8/2658 = 0,7 | 4923/5243 = 0,94 | 0,24 |

| |

| 2.2. | Коефіцієлт швидкої ліквідності | (1848,8-255,2)/2658=0,6 | (4923-645-58)/5243 = 0,8 | 0,2 |

| |

| 2.3. | Коефіцієнт абсолютної ліквідності | 113,1/2658 = 0,04 | 142,2/5243 = 0,03 | - 0,01 |

| |

| 2.4. | Чистий оборотний капітал | 1848,8-2658 = -809,2 | 4923-5243= - 320 | 489,2 |

| |

| 3.1. | Коефіцієнт автономії | -199,4/2458,6 = -0,08 | 161/5404 = 0,03 | 0,11 |

| |

| 3.2. | Коефіцієнт фінансування | 2658/2658 = 1 | 5243/5243 = 1 | 0 |

| |

| 3.3. | Коефіцієнт забезпечення власними оборотними коштами | (1848,8-2658)/2658= - 0,3 | (4923-5243)/5243 = - 0,06 | 0,24 |

| |

| 3.4. | Коефіцієнт маневреності власного капіталу | 1848,8-2658/ -199,4=4,06 | 4923-5243/161=-1,99 | - 6,05 |

| |

| 4.1. | Коефіцієнт оборотності активів | 8513,3/(1022,8+2459)/2=4,89 | 14300/(2459+5404)/2 = 3,64 | -1,25 |

| |

| 4.2. | Сірок погашення дебіторської заборгованості | 360 | 360 | + 24 |

| |

| 8513,3/(543,7+1182,1)/2 = 37 | 14300/(1182+3629)/2 = 61 |

| ||||

| 4.3. | Строк погашення кредиторської заборгованості | 360 | 360 | + 6 |

| |

| 8231/(884,7+2164,9)/2 = 67 | 13682/(2165+3377/2 = 73 |

| ||||

| 4.4. | Коефіцієнт оборотності основних засобів | 8513,3/(106,6+481,8)/2=32,4 | 14300/(482+699)/2 =24,22 | -8,18 |

| |

| 4.5. | Коефіцієнт оборотності власного капіталу | 8513,3/(-51,8-199,4)/2=-67,78 | 14300/(-199+161)/2 = -752,63 | -684,85 |

| |

| 5.1. | Коефіцієнт рентабельності активів | 147,6/2459 = 0,06 | 390/5404= 0,07 | + 0,01 |

| |

| 5.2. | Коефіцієнт рентабельності власного капіталу | 147,6/(-51,8-199,4)/2=-1,18 | 390/(-199+161)/2 = -20,53 | -19,35 |

| |

| 5.3. | Коефіцієнт рентабельності діяльності | 147,6/8513,3 = 0,02 | 390/14300= 0,03 | + 0,01 |

| |

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

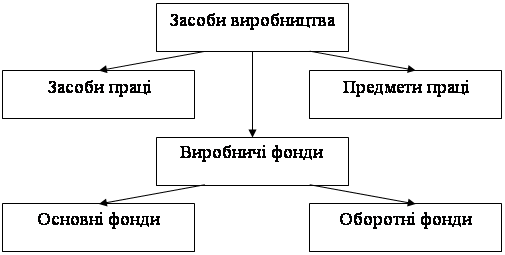

... у тому числі введення плати за виробничі фонди, перегляд оптових цін, застосування нового показника для визначення рівня рентабельності, створення на підприємствах заохочувальних фондів, сприяють поліпшенню використання основних виробничих фондів. Любий комплекс заходів щодо поліпшення використання виробничих потужностей й основних фондів, розроблювальний у всіх ланках управління промисловістю, ...

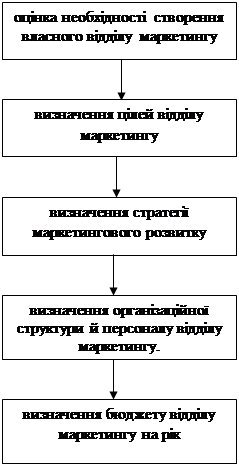

... ємства. При необхідності підприємство може залучати виконавців для виконання робіт із трудових угод. Відділ маркетингу МПП «Монтажник» є самостійним структурним підрозділом підприємства, завданнями якого є: аналіз місця підприємства на ринку, його фінансово-господарської діяльності й ефективності управління підприємством; розробка маркетингової стратегії; виявлення ключових внутрішніх і ...

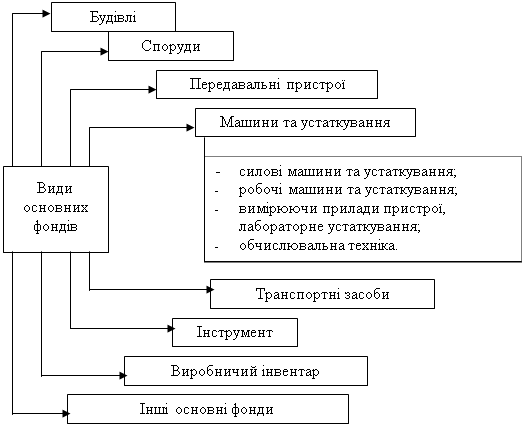

... і його діяльності, покращення умов зберігання товарів та забезпечення раціонального товароруху, збільшення прибутковості власного капіталу підприємства. РОЗДІЛ 2 ДОСЛІДЖЕННЯ РУХУ ОСНОВНИХ ФОНДІВ ТОРГІВЕЛЬНОГО ПІДПРИЄМСТВА ТОВ “БАРС” 2.1 Аналіз наявності, складу та стану основних фондів торгівельного підприємства Обов’язковий склад основних засобів торгівельного підприємства ...

0 комментариев