Навигация

2.3. Висновки

З розрахованих коефіцієнтів по даних документів балансу, Звіт про фінансові результати, Примітка до річної фінансової звітності за 2008 і 2009 роки Товариства з обмеженою відповідальністю «Строй-Альянс», можна зробити висновки про стан підприємства:

Майновий стан підприємства

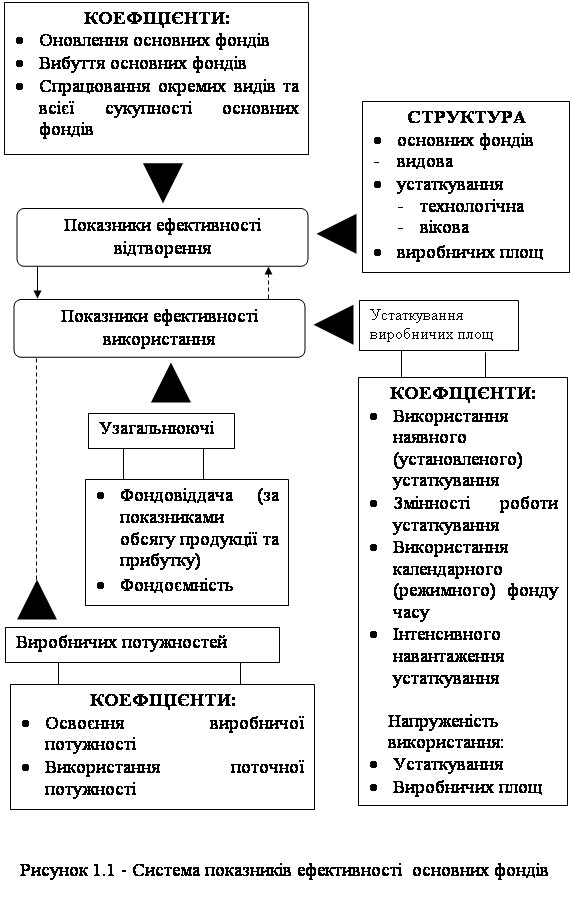

Коефіцієнт зносу основних засобів характеризує частку вартості основних засобів, списану на витрати в попередніх періодах, у первісній вартості. Цей показник повинен зменшуватися, але навпаки збільшився на 0,14 одиниць (2008 – 0,21; 2009 – 0,35).

У підприємства зменшилась на 0,54 частка нових основних засобів (2008 – 0,78; 2009 – 0,24), тобто підприємство мало закуповувало нове обладнання.

Коефіцієнт вибуття показує, яка частина основних засобів, з яким підприємство почало діяльність у звітному періоді, вибула з різних причин. Цей коефіцієнт в 2008 році становив 0,03, а в 2009 році – 0,02.

Ліквідність підприємства

Підприємство не має достатньо власних ресурсів, щоб покрити поточні зобов’язання. Хоча в 2009 році коефіцієнт покриття збільшився на 0, 24 пункти (2008 – 0,7; 2009 – 0,94), але все одно менше одиниці.

Коефіцієнт швидкості ліквідності показує нормальні платіжні можливості щодо сплати поточних зобов’язань, так як входить в інтервал 0,6-0,8 (2008 – 0,6; 2009 – 0,8). В 2008 році ці можливості покращуються, що доказує відхилення на 20 %.

Коефіцієнт чистого оборотного капіталу збільшився у 2009 році до -320 тис грн. (2008 - - 809,2тис грн.), але від’ємне значення свідчить про не здатність підприємства виплачувати свої поточні зобов’язання і розширювати подальшу діяльність.

Платоспроможність підприємства

Коефіцієнт автономності показує питому вагу сласного капіталу в загальній сумі (2008 - -0,08; 2009 – 0,03). Цей показник Цей показник збільшився на 0,11, але не досяг нормативного значення 0,5.

Коефіцієнт структури капіталу вказує на залежність підприємства від втягнутих коштів, так як він повинен бути менше одиниці (2008 – 1; 2009 - 1).

Підприємство не достатньо забезпечене власними коштами, так як у 2007 році цей показник становив -0,3, у 2009 – збільшився на 0,24, але залишився від’ємним -0,06 (нормативне значення >0,1)

Коефіцієнт маневреності власного капіталу показує, що у 2008 році частина власного капіталу більше вкладена в оборотні кошти, а у 2009 році навпаки більша частина капіталізована (2008 – 4,06; 2009 - -1,99)

Ділова активність

За допомогою коефіцієнта оборотності активів оцінюється ефективність використання фірмою всіх наявних ресурсів. За 2008 рік 4,89 разів за звітній період відбувається повний цикл виробництва та обігу, за 2009 рік 3,64. Відхилення становлять -1,25, за нормативом цей показник повинен збільшуватися.

Підприємство зможе погасити свою дебіторську заборгованість в 2008 році за 37 днів, у 2009 році за 61 день.

А кредиторську заборгованість фірма зможе погасити у 2008 році за 67 днів, у 2009 році за 73 дня.

За нормативом ці два показника повинні зменшитися, але в дійсності вони зросли, що засвідчує погіршення платоспроможності підприємства.

Коефіцієнт оборотності основних засобів (фондовіддача). Чим вищою є фондовіддача, тим нижчими є витрати. Цей показник повинен збільшуватися, а він зменшився на 8,18 одиниць. Тобто витрати зросли.

Рентабельність підприємства

Рентабельність характеризує економічну ефективність. Економічна ефективність – відносний показник, який порівнює отриманий ефект із витратами використаних для досягнення цього ефекту.

Коефіцієнт рентабельності власного капіталу показує, який прибуток приносить кожна інвестована власниками капіталу грошова одиниця.

Цей показник має взагалі від’ємне значення (2008 рік - -1,18; 2009 - -20,53) і відхилення становить -19,35.

Коефіцієнт рентабельності збільшився на 0,01 пункти і показує повний вплив структури капіталу та фінансування компанії на її рентабельність.

Проаналізувавши окремо всі показники можна зробити загальний висновок, щодо стану підприємства:

Підприємство не має достатньо ресурсів для покриття поточних зобов’язань, воно залежить від втягнутих коштів, частка оборотних коштів зменшується. Тобто майже всі показники свідчать про погіршення ситуації. Але коефіцієнти рентабельності активів і діяльності збільшилися на 0,01 , що свідчить про незначне, але все одно збільшення прибутковості кожної інвестованої грошової одиниці.

Список використаної літератури

1. Ковалева А.М. Финансы.- М.: Финансы и статистика, 2006.

2. Ковалева Л.Н. Финансы предприятий.-М.:Финансы, 2008.

3. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика. 1997.

4. Эйсан Никбахт. Фінанси.- К., Основи, 2003.

5. Меркулов Я.С. Теоретическое и практическое пособие по финансовым расчетам.- М., 2007.

6. Павлов Л.Н. Финансы предприятий.-М., 2000.

7. Шеремет А.Д.. Сайфулин Р.С. Финансы предприятий.(Учеб. пособие)М., 2007.

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... у тому числі введення плати за виробничі фонди, перегляд оптових цін, застосування нового показника для визначення рівня рентабельності, створення на підприємствах заохочувальних фондів, сприяють поліпшенню використання основних виробничих фондів. Любий комплекс заходів щодо поліпшення використання виробничих потужностей й основних фондів, розроблювальний у всіх ланках управління промисловістю, ...

... ємства. При необхідності підприємство може залучати виконавців для виконання робіт із трудових угод. Відділ маркетингу МПП «Монтажник» є самостійним структурним підрозділом підприємства, завданнями якого є: аналіз місця підприємства на ринку, його фінансово-господарської діяльності й ефективності управління підприємством; розробка маркетингової стратегії; виявлення ключових внутрішніх і ...

... і його діяльності, покращення умов зберігання товарів та забезпечення раціонального товароруху, збільшення прибутковості власного капіталу підприємства. РОЗДІЛ 2 ДОСЛІДЖЕННЯ РУХУ ОСНОВНИХ ФОНДІВ ТОРГІВЕЛЬНОГО ПІДПРИЄМСТВА ТОВ “БАРС” 2.1 Аналіз наявності, складу та стану основних фондів торгівельного підприємства Обов’язковий склад основних засобів торгівельного підприємства ...

0 комментариев