Навигация

Прибуток як основа самофінансування

53160

знаков

10

таблиц

6

изображений

1.3 Прибуток як основа самофінансування

Прибуток як економічна категорія відображає остаточну грошову оцінку виробничої та фінансової діяльності і є найважливішим показником фінансових результатів підприємств, їх фінансового стану. У загальному вигляді прибуток є різницею між доходами від певної діяльності й витратами на її здійснення. Розмір прибутку свідчить про необхідність заходів, спрямованих на зниження собівартості продукції, нарощення обсягів виробництва і реалізації, розширення асортименту виготовлюваних товарів, змін у ціновій політиці. Прибуток є визначальним критерієм ефективності господарювання і основним джерелом фінансових ресурсів підприємства.

Як провідна категорія ринкових відносин прибуток виконує такі важливі функції:

• показника ефективності господарської діяльності підприємства. Позитивний фінансовий результат, тобто наявність прибутку, вже свідчить про рентабельну діяльність. Адже кожне підприємство в ринкових умовах намагається одержувати в кожному звітному періоді прибуток, необхідний і достатній для саморозвитку (поточного та стратегічного самофінансування);

• стимулюючу. Як кінцевий фінансово-економічний результат прибуток у ринковому середовищі є метою діяльності підприємства. Прибуток — це основне джерело приросту власного капіталу і відповідно джерело фінансування оновлення виробничих фондів та диверсифікації виробництва продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу;

• джерела формування доходів бюджетів різних рівнів.

Отже, прибуток підприємства — основний фактор його економічного та соціального розвитку.

При визначенні фінансових результатів діяльності підприємства використовують такі показники: валовий прибуток; прибуток від операційної діяльності; прибуток від звичайної діяльності до оподаткування; прибуток від звичайної діяльності за вирахуванням податку на прибуток від звичайної діяльності; надзвичайний прибуток; чистий прибуток.

Ураховуючи, що прибуток — це не тільки фінансовий результат діяльності підприємства, відображений у фінансовій звітності, а й критерій ефективності господарської діяльності підприємства, його розмір у грошовому вираженні є найпершим абсолютним вимірником ефективності діяльності підприємства. Крім того, використовують відносні показники прибутковості (рентабельності) капіталу, витрат та реалізованої продукції.

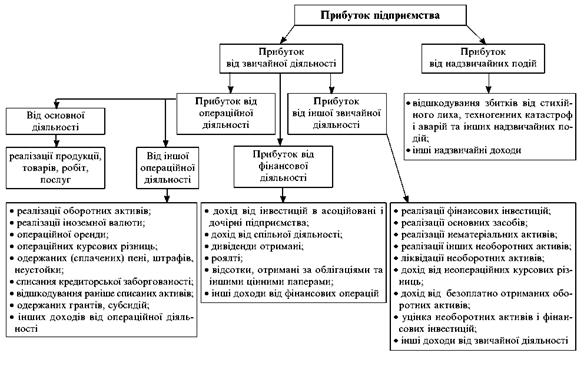

Рис.1.2 Склад прибутку підприємства

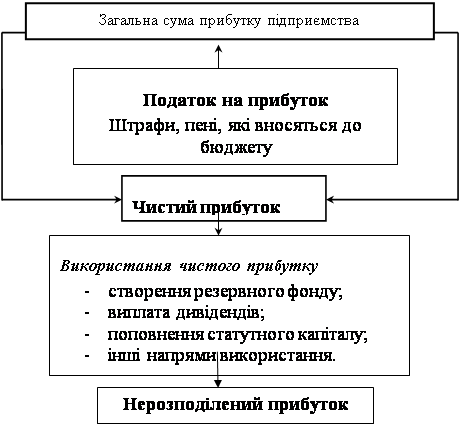

Рис 1.3 Розподіл чистого прибутку підприємства

Самофінансування - обов'язкова умова успішної господарської діяльності підприємств в умовах ринкової економіки. “Цей принцип базується на повній окупності витрат по виробництву продукції і поширенню виробничо-технічної бази підприємства. Він означає, що кожне підприємство покриває свої поточні і капітальні витрати за рахунок власних джерел”. При тимчасовій недостатності в коштах потреба в них може забезпечуватися за рахунок короткострокових позичок банку і комерційного кредиту, якщо мова йде про поточні витрати, і довгострокові банківські кредити, використовувані на капітальні вкладення.

Господарська діяльність акціонерного товариства нерозривно пов'язана з його фінансовою діяльністю. Акціонерне товариство самостійно фінансує всі напрямки своїх витрат відповідно до виробничих планів, розпоряджається наявними фінансовими ресурсами, інвестуючи їх у виробництво продукції з метою одержання прибутку.

Фінансові ресурси акціонерного товариства, що спрямовуються на його розвиток, формуються не тільки за рахунок: амортизаційних відрахувань; прибутку, одержуваної від усіх видів господарської і фінансової діяльності але й від:

· додаткових пайових внесків учасників у товариствах;

· коштів, одержуваних від випуску облігацій;

· коштів, що мобілізуються за допомогою випуску і розміщення акцій в акціонерних товариствах відкритого і закритого типів;

· довгострокового кредиту банку й інших кредиторів (крім облігаційних позик);

· інших законних джерела (наприклад, добровільних безоплатних внесків підприємств, організацій, громадян).

Принцип самофінансування поки не може бути забезпечений на підприємствах, що випускають необхідну споживачу продукцію з високими витратами на її виробництво й забезпечуючих недостатній рівень рентабельності по різних об'єктивних причинах. До них відносяться підприємства житлово-комунального господарства, пасажирського транспорту, сільськогосподарські й інші підприємства, що одержують асигнування з бюджету. Те ж характерно і для підприємств оборонного значення, господарська діяльність яких не може вважатися підприємницькою і фінансується за рахунок коштів, отриманих відреалізації продукції, тому для цього існують інші джерела фінансових ресурсів, а звідси і шляхи їх використання.

На сучасному етапі трансформації економічної системи держави на прибуток впливають такі процеси, як приватизація, створення конкурентного середовища, структурна перебудова економіки. З огляду на це до необхідних складових збільшення доходів підприємств доцільно зарахувати такі:

• реформування податкового законодавства (держава може знизити податкове навантаження, що стимулюватиме вивільнення коштів підприємств для інвестицій, або застосувати гнучку систему податкових пільг і податкових "канікул" для інноваційних інвестицій);

• збільшення джерел інвестування — внутрішніх заощаджень і залучення зовнішніх ресурсів, що сприятиме фінансовому оздоровленню економіки загалом;

• орієнтація на залучення стратегічного інвестора і розвиток фондового ринку. Основна мета стратегічного інвестора полягає в концентрації власності й досягненні ефективності роботи підприємства у перспективі, а не в одержанні прибутку від тримання акцій у короткостроковому періоді. Значна розпорошеність акцій між дрібними акціонерами негативно позначається на ефективності управління підприємством. Цю проблему загострює неможливість продати акції приватизованих підприємств на фондовому ринку через їх неліквідність;

• розвиток системи правових гарантій захисту інвесторів від інвестиційних ризиків;

• забезпечення ефективного управління державними корпоративними правами;

• поліпшення технологічної структури виробництва з використанням світових науково-технологічних досягнень;

• сприяння повноцінному функціонуванню ринку матеріально-технічних ресурсів;

РОЗДІЛ 2. САМОФІНАНСУВАННЯ НА ПРИКЛАДІ ТОВ КФ «ОЛЬГА».

Похожие работы

... за рахунок короткострокових позичок банку і комерційного кредиту, якщо мова йде про поточні витрати, і довгострокові банківські кредити, використовувані на капітальні вкладення. [8, 120] Фінансові ресурси підприємства, що спрямовуються на його розвиток, формуються не тільки за рахунок амортизаційних відрахувань; прибутку, одержуваної від усіх видів господарської і фінансової діяльності але й ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... „КИПАРИС-Т” за перший (2003 рік) роботи. На рис.3.12 наведені результати розрахунків точки беззбитковості та запасу міцності для першого року впровадження інвестиційного проекту створення дочірнього спільного підприємства СП „КИПАРИС-Т”. Рис.3.12 Графоаналітичний аналіз коефіцієнту запасу беззбитковості проекту за 1 рік експлуатації інвестиції ВИСНОВКИ Пільговий режим інвестиційної та ...

0 комментариев