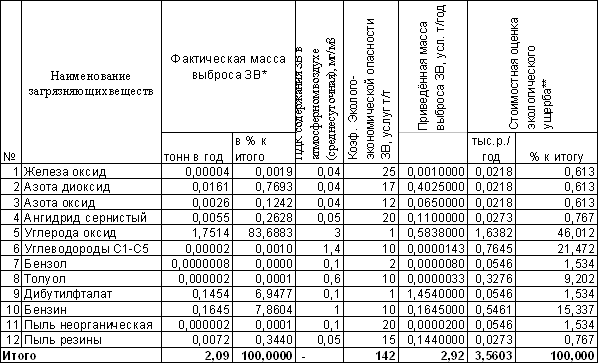

Навигация

Анализ эффективности и интенсивности использования капитала предприятия

26475

знаков

10

таблиц

0

изображений

1.2 Анализ эффективности и интенсивности использования капитала предприятия

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй — часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается она выпуском готовой продукции. На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия[3].

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала. Из сказанного следует, что нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

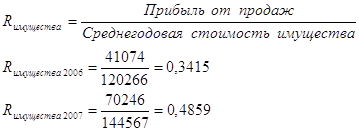

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью) — отношением суммы прибыли к среднегодовой сумме капитала[4].

В зависимости от того, с чьих позиций оценивается деятельность предприятия, существуют разные подходы к расчету показателей рентабельности капитала.

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы брутто-прибыли и до выплаты процентов и налогов (EВIТ) к средней сумме совокупных активов предприятия за отчетный период:

![]()

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы, для всех заинтересованных сторон. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием; оценки способности предприятия получать достаточную прибыль на инвестиции; прогнозирования величины прибыли.

С позиции собственников и кредиторов рентабельность капитала определяют отношением чистой прибыли и процентов за кредиты с учетом налогового корректора к средней сумме совокупных активов за отчетный период:

![]()

Или RОА = ВЕР(1 – Кn)

Многие авторы при расчете рентабельности совокупного капитала предлагают использовать чистый денежный поток (Cash-flov), возвращающийся на предприятие в виде чистой прибыли и амортизации. Чем больше сумма амортизации, тем больше возможностей у субъекта хозяйствования для самофинансирования даже при относительном уменьшении прибыли. Поэтому в силу различий в амортизационной политике межхозяйственный сравнительный анализ уровней рентабельности, в основу расчета которых положена прибыль, может быть не совсем корректным, тогда как использование Cash-flov позволяет получить вполне сопоставимые результаты.[5]

Определяют также рентабельность операционного (функционирующего) капитала, непосредственно задействованного в основной (операционной) деятельности предприятия, от уровня которого зависит величина всех остальных показателей доходности капитала:

![]()

В состав операционного капитала не включают основные средства непроизводственного назначения, неустановленное оборудование, остатки незаконченного капитального строительства, долгосрочные и краткосрочные финансовые вложения, ссуды для работников предприятия и т.д.

Рентабельность оборотного капитала определяется отношением прибыли от основной деятельности и полученных процентов от краткосрочных финансовых вложений к средней сумме оборотных активов.

Рентабельность финансовых инвестиций определяется отношением прибыли от инвестиционной деятельности к средней сумме финансовых вложений:

![]()

С позиции собственников предприятия определяют рентабельность собственного капитала как отношение чистой прибыли (ЧП) к средней сумме собственного капитала за период (СК):

![]()

Держателей обыкновенных акций и потенциальных инвесторов интересуют и такие показатели, как прибыль на акционерный капитал:

![]()

По уровню этих показателей можно судить, насколько эффективно используется капитал акционеров, вложенный в предприятие и является ли данное предприятие привлекательным для вложения капитала.

Следует отметить, что в мировой практике все большее распространение получает подход, предусматривающий более широкое понимание финансового результата как прироста чистых активов. По темпам прироста данного показателя можно судить, насколько эффективно используется капитал акционеров, вложенный в предприятие, и является ли данное предприятие привлекательным для вложения капитала.

В процессе анализа необходимо изучить динамику показателей рентабельности капитала, установить тенденции их изменения, провести межхозяйственный сравнительный анализ их уровня с целью более полной оценки эффективности работы предприятия и поиска резервов ее повышения.

Похожие работы

... . В заключении можно сказать, что данное предприятие обладает нормальной финансовой устойчивостью, которая к концу исследуемого года только укрепляется. 2.1.11 Анализ хозяйственной деятельности предприятия В широком смысле слова экономический анализ представляет собой метод исследования процессов и явлений хозяйственной жизни. Он может выступать как самостоятельный, так и составной частью ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

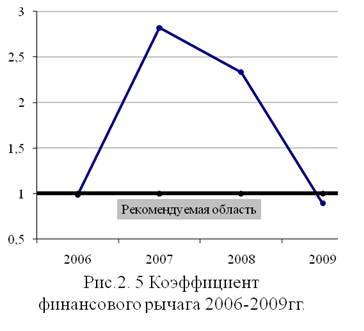

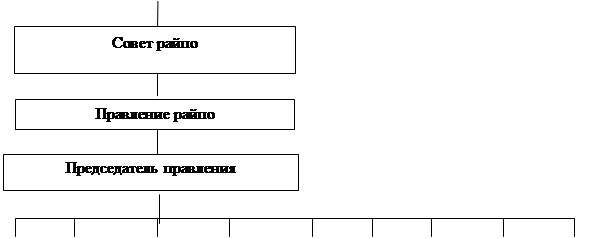

... власти, укрепление кооперативного единства и сплоченности. Основываясь на материалах проведенного исследования по предприятию Батыревское райпо, можно обозначить следующие рекомендации по повышению эффективности деятельности многоотраслевого хозяйства потребительского общества: 1. Продолжать работу по всем направлениям, обеспечивая рост объемов реализации, совершенствование его структуры, ...

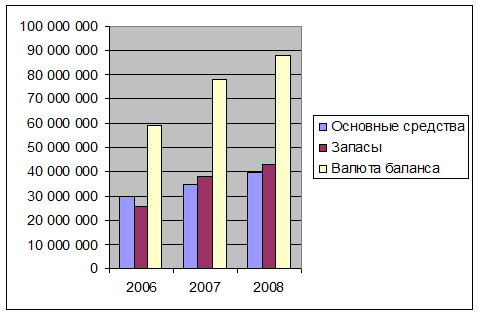

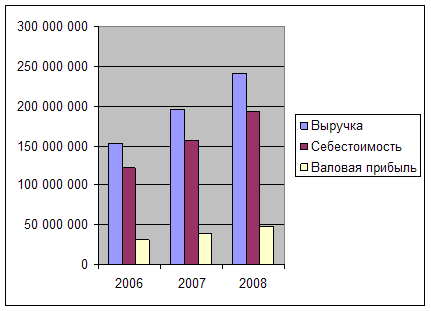

... и качеством. Заключение В целом состояние предприятия можно назвать абсолютно устойчивым, так как на конец 2007 года наблюдаются положительные изменения показателей финансово-хозяйственной деятельности предприятия. Показатели имущественного положения находятся на стабильном уровне, о чем свидетельствует увеличение хозяйственных средств предприятия на 44115 тыс.руб. в 2007 году. По ...

0 комментариев