Навигация

2. Практическая часть

Задача 1

Применив метод корреляционно-регрессионного анализа определить зависимость объема продаж от расходов на рекламу. Подсчитать ожидаемый объем продаж, если на рекламу в будущем периоде будет истрачено 10 тыс. денежных единиц. Данные о продажах и расходах на рекламу представлены в таблице 1.

Таблица 1

Данные о продажах и расходах на рекламу

В тысячах денежных единиц

| Расходы на рекламу, Х | Продажи, У |

| 8 | 100 |

| 11 | 170 |

| 13 | 140 |

| 15 | 160 |

| 6 | 130 |

| 22 | 240 |

| 17 | 190 |

| 25 | 270 |

| 19 | 230 |

| 23 | 290 |

| 20 | 230 |

| 21 | 250 |

| Итого: 200 | 2400 |

Решение:

1) Определим значения средних величин Х и У по следующей формуле (1)

![]() (1)

(1)

де ∑хi – суммарные расходы на рекламу;

∑уi – суммарные продажи.

n – количество единиц совокупности.

![]()

![]()

2) Для дальнейшего решения необходимо произвести ряд расчетов (таблица 2).

Таблица 2

Расчетные показатели

| Хi - | (Хi - | Уi - | (Уi - | (Хi - |

| -8,67 | 75,26 | -100 | 10000 | 867 |

| -5,67 | 32,15 | -30 | 900 | 170,1 |

| -3,67 | 13,47 | -60 | 3600 | 220,2 |

| -1,67 | 2,79 | -40 | 1600 | 66,8 |

| -10,67 | 113,85 | -70 | 4900 | 746,9 |

| 5,33 | 28,41 | 40 | 1600 | 213,2 |

| 0,33 | 0,11 | -10 | 100 | -3,3 |

| 8,33 | 69,39 | 70 | 4900 | 583,1 |

| 2,33 | 5,43 | 30 | 900 | 69,9 |

| 6,33 | 40,07 | 90 | 8100 | 569,7 |

| 3,33 | 10,09 | 30 | 900 | 99,9 |

| 4,33 | 18,75 | 50 | 2500 | 216,5 |

| итого | 409,77 | - | 40000,0 | 3820,0 |

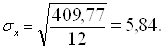

3) Исчислим среднее квадратическое отклонение по формуле (2)

(2)

(2)

![]()

4) Исчислим дисперсию по формуле (3)

(3)

(3)

![]()

5) Исчислим коэффициент регрессии по формуле (4)

r =  (4)

(4)

r = ![]()

Коэффициент регрессии r = 0,944, что находится в пределах от 0,7 до 1,0, ![]() связь между расходами на рекламу и объемом продаж – существенная.

связь между расходами на рекламу и объемом продаж – существенная.

6) Для определения параметров а0 и а1 необходимо решить систему уравнений:

![]()

nа0 + а1∑хi = ∑![]()

а0∑хi+ а1∑хi2 = ∑хiуi

Таблица 3

Расчетная таблица для определения параметров а0 и а1

| Хi2 | 64 | 121 | 169 | 225 | 36 | 484 | 289 | 625 | 361 | 529 | 400 | 441 | ∑Хi2 = 3744 |

| ХiУi | 800 | 1870 | 1820 | 2400 | 780 | 5280 | 3230 | 6750 | 4370 | 6670 | 4600 | 5250 | ∑ХiУi= 43820 |

![]() 12а0 + 200а1 = 200

12а0 + 200а1 = 200

200а0 + 3744а1 = 43820

а0 = ![]()

![]()

![]()

3333,33 – 3333,33а1 + 3744а1 = 43820

3333,33 + 410,67а1 = 43820

а1 = ![]()

а0 = ![]()

6) Исчислим коэффициент эластичности по следующей формуле (5)

KЭ = а1![]() (5)

(5)

KЭ = 98,59 ![]()

Таким образом, при увеличении расходов на рекламу на 1% объемы продаж возрастают на 8,22%.

7) Определим ожидаемый объем продаж, если на расходы на рекламу в будущем периоде будет истрачено 10 тыс. ден. единиц.

Преобразовав формулу коэффициента эластичности (5), получаем:

тыс. ден. ед.

тыс. ден. ед.

Следовательно, при расходах на рекламу в сумме 10 тыс. ден. единиц объем продаж увеличится на 119,90 тыс. денежных единиц.

На основе нижеприведенных данных с помощью способа цепных подстановок исчислить влияние на изменение «критического» объема реализации следующих факторов: суммы постоянных затрат, величины переменных затрат на единицу продукции и цен на продукцию. Сделать необходимые выводы.

Таблица 4

| Показатели | Условное обозначение | Прошлый год (план) | Отчетный год (факт) |

| 1. Общая сумма постоянных затрат на выпуск, тыс. ден. ед. | З пост | 68780 | 74354 |

| 2. Удельные переменные затраты на единицу продукции, ден. ед. | З перем (ед.) | 4800 | 6170 |

| 3. Цена единицы продукции, ден. ед. | Р | 8600 | 10240 |

| 4. Критический объем реализации, шт. | q | 18,10 | 18,27 |

Предельная величина физического объема продукции (q) определяется по следующей формуле (6)

q = ![]() (6)

(6)

q план = ![]()

![]() шт.

шт.

qусл.1=  =

= ![]() шт.

шт.

qусл.2 =  шт.

шт.

qфакт =

![]() шт.

шт.

Критический объем продаж в отчетном году по сравнению с прошлым годом увеличился на 0,17 шт. (18,27 шт. – 18,10 шт.), в том числе за счет изменения:

- общей суммы постоянных затрат на выпуск:

∆qЗпост = qусл.1 – qплан = 19,57 – 18,10 = +1,47 шт.

- удельных переменных затрат на единицу продукции:

∆qЗперем = qусл.2 – qусл.1 = 13,67 – 19,57 = - 5,90 шт.

- цены единицы продукции:

∆qР = qфакт – qусл.2 = 18,27 – 13,67 = +4,60 шт.

Всего: 1,47 – 5,90 + 4,60 = 0,17 шт.

Увеличение общей суммы постоянных затрат на выпуск продукции и повышение цен на продукцию отрицательно сказалось на «критический» объем продаж, увеличив его на 6,07 шт. (1,47 + 4,60).

Сокращение удельных переменных затрат, приходящихся на единицу продукции, положительно сказалось на «критический» объем продаж, сократив его на 5,90 шт.

Задача 2

Применив способ цепных подстановок, на основе нижеприведенных данных исчислить влияние на изменение уровня рентабельности производства следующих факторов: прибыли от реализации продукции, величины основных фондов, величины материальных оборотных средств. Сделать необходимые выводы.

Таблица 5

| Показатели | Условное обозначение | Прошлый год (план) | Отчетный год (факт) |

| 1. Прибыль от реализации | П | 120260 | 242800 |

| 2. Среднегодовая стоимость: | |||

| 2.1 Основных производственных фондов | ОПФ | 685515 | 985400 |

| 2.2 Материальных оборотных средств | МО | 328945 | 405880 |

| 3. Уровень рентабельности | Ур | 0,119 | 0,175 |

Для расчета уровня рентабельности производства воспользуемся следующей формулой (7)

Ур = ![]() (7)

(7)

Ур план = ![]()

Ур усл.1 = ![]()

Ур усл.2 = ![]()

Ур факт = ![]()

Уровень рентабельности производства за исследуемый период увеличился на 0,056 (0,175 – 0,119), в том числе за счет изменения:

- прибыли от реализации:

∆Ур П = Ур усл.1 – Ур план = 0,239 – 0,119 = +0,120

- среднегодовой стоимости основных производственных фондов:

∆Ур ОПФ = Ур усл.2 – Ур усл.1 = 0,185 – 0,239 = -0,054

- среднегодовой стоимости материальных оборотных средств:

∆Ур МО = Ур факт = Ур усл.2 = 0,175 – 0,185 = -0,010.

Всего: 0,120 – 0,054 – 0,010 = +0,056

Увеличение прибыли от реализации положительно повлияло на уровень рентабельности производства, увеличив его на 0,120. Увеличение среднегодовой стоимости основных производственных фондов и материальных оборотных средств оказали отрицательное воздействие на уровень рентабельности производства, сократив его на 0,054 и на 0,010 соответственно.

Задача 3

На основе приведенных данных (табл.6) с помощью индексного метода проанализировать влияние на прибыль от реализации объема реализации и уровня рентабельности продукции. Сделать выводы.

Таблица 6

| Показатели | Условное обозначение | Прошлый год (план) | Отчетный год (факт) |

| 1. Объем реализации продукции, тыс. ден. ед. | РП | 430675 | 569862 |

| 2. Прибыль от реализации, тыс. ден. ед. | П | 59974 | 83376 |

| 3. Уровень рентабельности продукции | Ур | 0,13926 | 0,146 |

Уровень рентабельности продукции (Ур) рассчитывается как отношение прибыли от реализации (П) к объему реализации (РП) (8):

Ур = ![]() (8)

(8)

Ур план = ![]()

Ур факт = ![]()

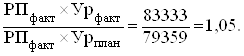

Исчислим индексы как отношение фактического уровня показателя в отчетном периоде к его уровню в прошлом (плановом) периоде:

IП =

IРП =

IУр =

Прибыль от реализации в отчетном году по сравнению с прошлым годом увеличилась на 23402 тыс. ден. ед. (83376 – 59974), в том числе за счет изменения:

- объема реализации объема продукции:

79359 – 59976 = 19383 тыс. ден. ед.

- уровня рентабельности продукции:

83333 – 79359 = 3974 тыс. ден. ед.

Задача 4

На основе приведенных данных (табл.7) с помощью способа абсолютных разниц проанализировать на изменение рентабельности вложений предприятия: рентабельности основной деятельности; оборачиваемости производственных активов и структуры имущества. Сделать необходимые выводы.

Таблица 7

| Показатели | Условное обозначение | Прошлый год (план) | Отчетный год (факт) | Отклонение |

| 1. Прибыль от реализации, тыс. ден. ед. | П | 242 800 | 405600 | +162800 |

| 2. Выручка от реализации, тыс. ден. ед. | РП | 1 265 000 | 1 842 430 | +577430 |

| 3. Среднегодовая стоимость имущества, тыс. ден. ед. | СИ | 1 246 600 | 1 635 400 | +388800 |

| 3.1 в том числе производственных активов | СПА | 1 200 000 | 1 600 000 | +400000 |

| 4. Рентабельность всех вложений (стр.1 : стр.3) | R | 0,1948 | 0,2480 | +0,0532 |

| 5. Рентабельность основной деятельности (стр.1 : стр.2) | КР | 0,1919 | 0,2201 | +0,0282 |

| 6. Оборачиваемость производственных активов (стр.2 : стр.3.1) | ОБПА | 1,0542 | 1,1515 | +0,0973 |

| 7. Удельный вес производственных активов в общей стоимости имущества (стр.3.1 : стр.3) | УПА | 0,963 | 0,978 | +0,015 |

Для расчета влияния факторов на показатель рентабельности вложений предприятия рекомендуется использовать следующую факторную модель (9):

R = КР![]() ОБПА

ОБПА![]() УПА (9)

УПА (9)

RПЛАН = КР ПЛАН![]() ОБПА ПЛАН

ОБПА ПЛАН![]() УПА ПЛАН = 0,1919

УПА ПЛАН = 0,1919 ![]() 1,0542

1,0542 ![]() 0,963 = 0,1948

0,963 = 0,1948

RФАКТ = КР ФАКТ![]() ОБПА ФАКТ

ОБПА ФАКТ![]() УПА ФАКТ = 0,2201

УПА ФАКТ = 0,2201 ![]() 1,1515

1,1515 ![]() 0,978 = 0,2480

0,978 = 0,2480

Определяем изменение величины результативного показателя (рентабельности вложений) за счет каждого фактора:

- за счет изменения рентабельности основной деятельности:

∆RКР = ∆КР![]() ОБПА ПЛАН

ОБПА ПЛАН![]() УПА ПЛАН = 0,0282

УПА ПЛАН = 0,0282 ![]() 1,0542

1,0542 ![]() 0,963 = 0,0286

0,963 = 0,0286

- за счет изменения оборачиваемости производственных активов:

∆RОБПА = КР ФАКТ ![]() ∆ОБПА

∆ОБПА![]() УПА ПЛАН = 0,2201

УПА ПЛАН = 0,2201 ![]() 0,0973

0,0973 ![]() 0,963 = 0,0206

0,963 = 0,0206

- за счет изменения структуры имущества:

∆RУПА = КР ФАКТ ![]() ОБПА ФАКТ

ОБПА ФАКТ![]() ∆У ПА = 0,2201

∆У ПА = 0,2201 ![]() 1,1515

1,1515 ![]() 0,015 = 0,0038

0,015 = 0,0038

Проверка: 0,0286 + 0,0206 + 0,0038 = 0,0532.

Рентабельность всех вложений (активов) предприятия увеличилась за исследуемый период на 0,0532, или на 5,32%. Все взаимозависимые факторы оказали положительное влияние на показатель рентабельности активов, в частности, за счет увеличения доходности основной деятельности рентабельность активов увеличилась на 0,0286, или на 2,86%; за счет ускорения оборачиваемости производственных активов – на 0,0206, или на 2,06%; за счет улучшения структуры имущества – на 0,00038, или на 0,38%.

Задача 5

На основе данных, приведенных в табл.8, с помощью способа абсолютных разниц проанализировать влияние на изменение расходов по оплате труда: производственной продукции, трудоемкости единицы продукции и расценок по оплате труда. Сделать необходимые выводы.

Таблица 8

| Показатели | Условное обозначение | Прошлый год (план) | Отчетный год (факт) | Откло-нение |

| 1. Объем продукции, шт. | G | 61200 | 68500 | +7300 |

| 2. Трудоемкость единицы продукции | Те | 0,35 | 0,38 | +0,03 |

| 3. Часовая ставка оплаты | Ч | 5 | 5,5 | +0,5 |

| 4. Расходы по оплате труда производственных рабочих-сдельщиков, тыс. ден. ед. | ЗП | 107100 | 143165 | +36065 |

Для расчета влияния факторов на изменение расходов по оплате труда воспользуемся трехфакторной мультипликативной моделью, которая имеет следующий вид (10):

ЗП = G ![]() Те

Те ![]() Ч (10)

Ч (10)

ЗПЛАН = GПЛАН![]() Те ПЛАН

Те ПЛАН![]() ЧПЛАН = 61200

ЧПЛАН = 61200 ![]() 0,35

0,35 ![]() 5 = 107100 тыс. ден. ед.

5 = 107100 тыс. ден. ед.

ЗПФАКТ = GФАКТ![]() Те ФАКТ

Те ФАКТ![]() ЧФАКТ = 68500

ЧФАКТ = 68500 ![]() 0,38

0,38 ![]() 5,5 = 143165 тыс. ден. ед.

5,5 = 143165 тыс. ден. ед.

Прирост расходов на оплату труда составил:

∆ЗП = ЗППЛАН – ЗПФАКТ = 143165 – 107100 = +36065 тыс. ден. ед.

Определим влияние факторов на изменение расходов по оплате труда:

- за счет изменения объемов продукции:

∆ЗПG = ∆G ![]() Те ПЛАН

Те ПЛАН![]() ЧПЛАН = 7300

ЧПЛАН = 7300 ![]() 0,35

0,35 ![]() 5 = 12775 тыс. ден. ед.

5 = 12775 тыс. ден. ед.

- за счет изменения трудоемкости единицы продукции:

∆ЗПТе = GФАКТ![]() ∆Те

∆Те ![]() ЧПЛАН = 68500

ЧПЛАН = 68500 ![]() 0,03

0,03 ![]() 5 = 10275 тыс. ден. ед.

5 = 10275 тыс. ден. ед.

- за счет изменения расценок по оплате труда:

∆ЗПЧ = GФАКТ![]() Те ФАКТ

Те ФАКТ![]() ∆Ч = 68500

∆Ч = 68500 ![]() 0,38

0,38 ![]() 0,5 = 13015 тыс. ден. ед.

0,5 = 13015 тыс. ден. ед.

Проверка: 12775 + 10275 + 13015 = 36065 тыс. ден. ед.

Таким образом, за исследуемый период прирост расходов на оплату труда составил 36065 тыс. ден. ед. Прирост был обеспечен всеми исследуемыми факторами. В частности, за счет увеличения объемов выпуска продукции расходы на оплату труда возросли на 12775 тыс. ден. ед.; за счет повышения трудоемкости единицы изделий – на 10275 тыс. ден. ед.; за счет увеличения расценок по оплате труда – на 13015 тыс. ден. ед.

Задача 6

Рассчитать величину возможного банкротства по формуле «Z-та» Е. Альтмана, если предприятие «Х» характеризуется следующими показателями (табл.9). Прокомментировать полученные результаты.

Таблица 9

| Показатели | Значения, тыс. руб. |

| 1. Собственные оборотные средства | 300 |

| 2. Активы | 940 |

| 3. Общая сумма обязательств | 350 |

| 4. Нераспределенная прибыль | 230 |

| 5. Объем продаж | 1100 |

| 6. Производственная прибыль | 125 |

| 7. Обыкновенные акции: | |

| - балансовая стоимость | 240 |

| - рыночная стоимость | 350 |

| 8. Привилегированные акции: | |

| - балансовая стоимость | 120 |

| - рыночная стоимость | 185 |

Индекс кредитоспособности Альтамана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период (10) [4, с.235]:

Z = 1,2 ![]() Х1 + 1,4

Х1 + 1,4 ![]() Х2 + 3,3

Х2 + 3,3 ![]() Х3 + 0,6

Х3 + 0,6 ![]() Х4

Х4 ![]() 1

1 ![]() Х5, 10)

Х5, 10)

гдеХ1 = оборотные активы / все активы;

Х2 = нераспределенная прибыль / все активы;

Х3 = доход от основной деятельности / все активы;

Х4 = рыночная стоимость обычных и всех привилегированных акций / пассивы;

Х5 = объем продаж / все активы.

Х1 = 300 + 940 / 940 = 1,319;

Х2 = 230 / 940 = 0,245;

Х3 = 125 / 940 = 1,133;

Х4 = 350 + 185 / 350 = 1,529;

Х5 = 1100 / 940 = 1,17.

Z = 1,2 ![]() 1,319 + 1,4

1,319 + 1,4 ![]() 0,245 + 3,3

0,245 + 3,3 ![]() 1,133 + 0,6

1,133 + 0,6 ![]() 1,529 + 1

1,529 + 1 ![]() 1,17 = 1,583 + 0,343 + 3,739 + 0,917 + 1,17 = 7,752.

1,17 = 1,583 + 0,343 + 3,739 + 0,917 + 1,17 = 7,752.

Z = 7,752

В соответствии с табл.10 вероятность наступления банкротства предприятия «Х» следует оценить, как очень низкую.

Таблица 10

Определение вероятности наступления банкротства по Z-счету Е. Альтмана

| Значение Z – счета | Вероятность наступления банкротства |

| 1,8 и менее | Очень высокая |

| 1,8 – 2,7 | Высокая |

| 2,7 – 2,9 | Возможная |

| 2,9 и более | Очень низкая |

Список литературы

1. Артеменко В.Г. Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / В.Г. Артеменко, В.В. Остапова. – М.: «Омега – Л», 2006.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 2008.

3. Васильева Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. – М.: КНОРУС, 2006.

4. Губин В.Е. Анализ финансово-хозяйственной деятельности: учебник / В.Е. Губин, О.В. Губина – М.: ИД «ФОРУМ»: ИНФРА-М, 2006. – 336 с.

5. Ефимова О.В. Финансовый анализ: учеб. пособие / О.В. Ефимова. – М.: Изд-во «Бухгалтерский учет», 2008.

6. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина – М.: ИНФРА-М, 2006.

7. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2007.

8. Савицкая Г.В. Анализ хозяйственной деятельности: учеб. пособие / Г.В. Савицкая. – М.: ИНФРА-М, 2006.

9. Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс: учеб. пособие / Л.С. Сосненко, А.Ф. Черненко, Е.Н. Свиридова, И.Н. Кивелиус. – М.: КНОРУС, 2007

10. Теория статистики: учебник / Под ред. Р.А. Шмойловой. – М.: Финансы и статистика, 2008.

[1] Артеменко В.Г. Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / В.Г. Артеменко, В.В. Остапова. – М.: «Омега – Л», 2006. – 270 с.

[2] Артеменко В.Г. Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / В.Г. Артеменко, В.В. Остапова. – М.: «Омега – Л», 2006. – 275 с.

[3] Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 1998. – 416 с.

[4] Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 1998. – 417 с.

[5] Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 1998. – 418 с.

Похожие работы

... . В заключении можно сказать, что данное предприятие обладает нормальной финансовой устойчивостью, которая к концу исследуемого года только укрепляется. 2.1.11 Анализ хозяйственной деятельности предприятия В широком смысле слова экономический анализ представляет собой метод исследования процессов и явлений хозяйственной жизни. Он может выступать как самостоятельный, так и составной частью ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

... власти, укрепление кооперативного единства и сплоченности. Основываясь на материалах проведенного исследования по предприятию Батыревское райпо, можно обозначить следующие рекомендации по повышению эффективности деятельности многоотраслевого хозяйства потребительского общества: 1. Продолжать работу по всем направлениям, обеспечивая рост объемов реализации, совершенствование его структуры, ...

... и качеством. Заключение В целом состояние предприятия можно назвать абсолютно устойчивым, так как на конец 2007 года наблюдаются положительные изменения показателей финансово-хозяйственной деятельности предприятия. Показатели имущественного положения находятся на стабильном уровне, о чем свидетельствует увеличение хозяйственных средств предприятия на 44115 тыс.руб. в 2007 году. По ...

0 комментариев